8. jurnal pembalik

•Download as PPSX, PDF•

0 likes•1,730 views

Jurnal pembalik digunakan untuk menyesuaikan akun-akun pada akhir tahun fiskal yang akan mempengaruhi transaksi rutin tahun berikutnya, seperti kewajiban dan aktiva. Jurnal pembalik memudahkan analisis dan pencatatan dengan menyederhanakan proses dan menghindari kesalahan, karena nama akun dan jumlahnya sama dengan jurnal penyesuaian, hanya debet dan kreditnya yang dibalik.

Recommended

More Related Content

What's hot

What's hot (20)

Similar to 8. jurnal pembalik

Similar to 8. jurnal pembalik (20)

More from Syawal S.Pd

8. jurnal pembalik

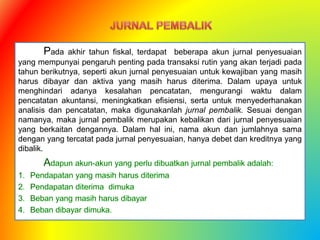

- 1. Pada akhir tahun fiskal, terdapat beberapa akun jurnal penyesuaian yang mempunyai pengaruh penting pada transaksi rutin yang akan terjadi pada tahun berikutnya, seperti akun jurnal penyesuaian untuk kewajiban yang masih harus dibayar dan aktiva yang masih harus diterima. Dalam upaya untuk menghindari adanya kesalahan pencatatan, mengurangi waktu dalam pencatatan akuntansi, meningkatkan efisiensi, serta untuk menyederhanakan analisis dan pencatatan, maka digunakanlah jurnal pembalik. Sesuai dengan namanya, maka jurnal pembalik merupakan kebalikan dari jurnal penyesuaian yang berkaitan dengannya. Dalam hal ini, nama akun dan jumlahnya sama dengan yang tercatat pada jurnal penyesuaian, hanya debet dan kreditnya yang dibalik.

- 2. Tanggal Keterangan Ref Debet Kredit 2014 1 Sewa dibayar dimuka 116 500.000,00- Jan Beban Sewa 515 500.000,00- JURNAL PENYESUAIAN Halaman: 2 Tanggal Keterangan Ref Debet Kredit 2013 Des 31 b) Beban Sewa Sewa Dibayar Dimuka 514 116 500.000,00- - - 500.000,00-