Llei emprenedor

•Download as PPT, PDF•

0 likes•292 views

Buidat del projecte de llei de emprenedor de 3 de juliol del 2013

Recommended

More Related Content

Viewers also liked

Viewers also liked (20)

Similar to Llei emprenedor

Similar to Llei emprenedor (20)

More from Àngel Pérez Magrané

More from Àngel Pérez Magrané (9)

Llei emprenedor

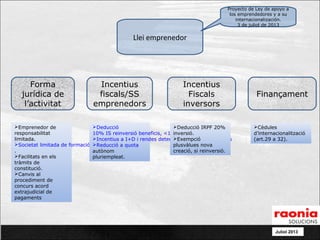

- 1. Juliol 2013 Llei emprenedor Proyecto de Ley de apoyo a los emprendedores y a su internacionalización. 3 de juliol de 2013 Forma jurídica de l’activitat Incentius fiscals/SS emprenedors Incentius Fiscals inversors Emprenedor de responsabilitat limitada. Societat limitada de formació successiva. Facilitats en els tràmits de constitució. Canvis al procediment de concurs acord extrajudicial de pagaments Deducció 10% IS reinversió beneficis, <10M€ Incentius a I+D i rendes determinats actius intangibles Reducció a quota autònom pluriempleat. Deducció IRPF 20% inversió. Exempció plusvàlues nova creació, si reinversió. Finançament Cèdules d’internacionalització (art.29 a 32).

- 2. Juliol 2013 Forma jurídica de l’activitat Emprenedor de responsabilitat limitada. Els emprenedors que s’hi acullin veuran protegit una part dels seu patrimoni en cas de mal funcionament. Societat limitada de formació successiva. S’obre la possibilitat sota algunes restriccions que no s’aportin els 3.000€ mínims de capital requerits a les societats limitades. Canvis al procediment de concurs. (art 21 i 22 i 28) Modificacions a l’acord extrajudicial de pagaments. Facilitat en els tràmits de constitució.(art 13 a 20) Es creen els punts d’atenció al emprenedor on es poden fer tots els tràmits.

- 3. Juliol 2013 Forma jurídica de l’activitat Emprenedor de responsabilitat limitada. (art de 7 a 11) Requisits; • Inscripció al registre mercantil, indicant l’immoble exclòs.(art 9) •Publicitat de la condició a tota la documentació mercantil “Emprenedor de Responsabilitat Limitada” o afegint ERL al nom.(art 9) •Inscripció al registre de la propietat. (art 10) •Dipòsit de comptes (art.11) Patrimoni protegit Vivenda habitual si el valor és inferior a 300.000€ (art.8) Comentaris: Alerta!! només protegeix la vivenda habitual. I dels deutes dret públic si que en respon. Es perd la protecció si el concurs es declara culpable Nova figura que inicialment pot generar desconfiança i estigma.

- 4. Juliol 2013 Forma jurídica de l’activitat Societat limitada formació successiva. (art 12) Requisits; • Obligació destinar a reserva legal el 20% del benefici. •Limitació de repartiment de retribució a socis i administradors el 20% del Patrimoni net exercici. •Només es podran repartir dividends si el PN després repartiment és superior al mínim legal Avantatge: No cal aportar el capital mínim. Comentaris: Alerta!! Els fundadors responen solidàriament fins és capital mínim legal. Sense voler ser desdenyós amb una possibilitat d’elecció que sempre són bones, costa de veure ens quins casos realment és un avantatge tenint en compte import mínim legal de 3.000€ segurament si aquest és el problema una societat potser no és la millor forma jurídica.

- 5. Juliol 2013 Incentius fiscals/SS emprenedors Deducció 10% IS reinversió beneficis, <10M€ (art. 24) Cal invertir en actius nous o immobiliaris afectes a l’activitat econòmica. Els actius s’hauran de conserva 5 anys o tota la vida útil si és inferior. Incentius a I+D i rendes determinats actius intangibles (art. 25) S’eliminen el límit de quota per les deducció per I+R i fins i tot es pot reclamar el seu abonament si supera la quota. Reducció a quota del 40% per cessió actius intangibles en determinades condicions. Reducció a quota autònom pluriempleat. (art. 27) 18 mesos es pot cotitzar pel 50% bases mínima i els següents 18 pel 75%. El 75% i 85% si el altre treball és a temps parcial superior al 50%.

- 6. Juliol 2013 Incentius Fiscals inversors Deducció IRPF 20% inversió.(art.26) Deducció del 20% amb un màxim d’inversió del 20.000€ per inversió en empreses de nova creació. Requisits: Nova o creada els últims 3 anys. Fons propis de menys de 400.000€ Contribuent i família fins a 2n grau propietària del menys del 40%. Existeix una deducció catalana del 30%, en principi acumulable. El que porta la deducció al 50%. Exempció plusvàlues nova creació, si reinversió.

- 7. Juliol 2013 Incentius Fiscals inversors Deducció IRPF 20% inversió.(art.26) Deducció del 20% amb un màxim d’inversió del 20.000€ per inversió en empreses de nova creació. Requisits: Nova o creada els últims 3 anys. Fons propis de menys de 400.000€ Contribuent i família fins a 2n grau propietària del menys del 40%. Existeix una deducció catalana del 30%, en principi acumulable. El que porta la deducció al 50%. Exempció plusvàlues nova creació, si reinversió.