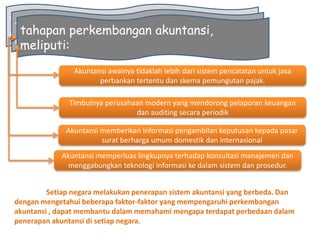

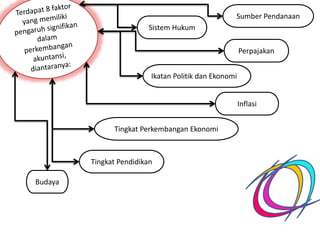

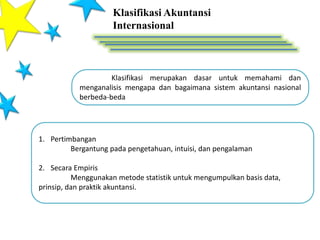

Dokumen tersebut membahas perkembangan akuntansi seiring berkembangnya bisnis pasar modal, dengan menjelaskan tahapan perkembangan akuntansi dari semula hanya sistem pencatatan perbankan dan pajak menjadi memberikan informasi pengambilan keputusan pasar modal dan mengintegrasikan teknologi informasi, serta faktor-faktor yang mempengaruhi perbedaan penerapan akuntansi antarnegara seperti sumber pendanaan, inflasi, hukum dan