Beginners Guide to TikTok for Search - Rachel Pearson - We are Tilt __ Bright...

Www.referat.ro balante de verificare.doc30031

1. BALANTE DE VERIFICARE

O societate comerciala X al carei obiect de activitate il reprezinta comercializarea cu

amanuntul a marfurilor, prezinta la inceputul lunii februarie urmatoarea situatie a patrimoniului :

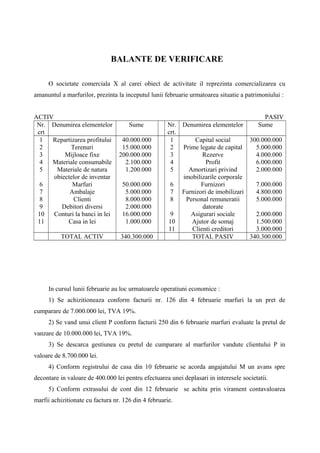

ACTIV PASIV

Nr. Denumirea elementelor Sume Nr. Denumirea elementelor Sume

crt crt.

1 Repartizarea profitului 40.000.000 1 Capital social 300.000.000

2 Terenuri 15.000.000 2 Prime legate de capital 5.000.000

3 Mijloace fixe 200.000.000 3 Rezerve 4.000.000

4 Materiale consumabile 2.100.000 4 Profit 6.000.000

5 Materiale de natura 1.200.000 5 Amortizari privind 2.000.000

obiectelor de inventar imobilizarile corporale

6 Marfuri 50.000.000 6 Furnizori 7.000.000

7 Ambalaje 5.000.000 7 Furnizori de imobilizari 4.800.000

8 Clienti 8.000.000 8 Personal remuneratii 5.000.000

9 Debitori diversi 2.000.000 datorate

10 Conturi la banci in lei 16.000.000 9 Asigurari sociale 2.000.000

11 Casa in lei 1.000.000 10 Ajutor de somaj 1.500.000

11 Clienti creditori 3.000.000

TOTAL ACTIV 340.300.000 TOTAL PASIV 340.300.000

In cursul lunii februarie au loc urmatoarele operatiuni economice :

1) Se achizitioneaza conform facturii nr. 126 din 4 februarie marfuri la un pret de

cumparare de 7.000.000 lei, TVA 19%.

2) Se vand unui client P conform facturii 250 din 6 februarie marfuri evaluate la pretul de

vanzare de 10.000.000 lei, TVA 19%.

3) Se descarca gestiunea cu pretul de cumparare al marfurilor vandute clientului P in

valoare de 8.700.000 lei.

4) Conform registrului de casa din 10 februarie se acorda angajatului M un avans spre

decontare in valoare de 400.000 lei pentru efectuarea unei deplasari in interesele societatii.

5) Conform extrasului de cont din 12 februarie se achita prin virament contavaloarea

marfii achizitionate cu factura nr. 126 din 4 februarie.

2. 6) Se inregistreaza incorporarea la rezerve a primelor legate de capital in valoare de

5.000.000 lei.

7) Conform statului de plata intocmit la 13 februarie se inregistreaza sumele cuvenite unor

angajati drept ajutoare pentru pierderea temporara a capacitatii de munca in valoare de 1.000.000

8) Conform decontului de cheltuieli si a documentelor justificative prezentate de angajatul

M pe 13 februarie la intoarcerea din delegatie se inregistreaza justificarea sumei de 1.000.000 lei.

Diferenta datorata e achitata in numerar.

9) Se inregistreaza stingerea creantei fata de clientul P astfel: pentru suma de 3.000.000 lei

pe seama avansului primit anterior iar pentru diferenta prin incasarea sumei in contul de

dispozitie.

10) In favoarea furnizorului de imobilizari F se emite o polita in valoare de 14.800.000 lei

cu scadenta peste 2 luni prin care se stinge o obligatie de 10.000.000 diferenta de 4.800.000 lei

reprezentand dobanda datorata.

11) Se inregistreaza deducerea la sfarsitul lunii a TVA deductibila din TVA colectata.

12) Se inregistreaza inchiderea la sfarsitul lunii a contului de cheltuieli si de venituri ale

perioadei prin contul 121 „ profit si pierdere”.

Se cere: - deschiderea conturilor de activ si pasiv

- reflectarea operatiunilor enuntate in registrul jurnal

- sistematizarea miscarilor de valori in registrul cartea mare

- intocmirea urmatoarelor balante de verificare : balanta de verificare pe solduri

finale, pe sume si solduri, pe rulaj, cu 4 serii de egalitati.

1a

%=891 - 340300000

129 40000000 -

2111 15000000 -

2131 200000000 -

302 2100000 -

303 1200000 -

371 50000000 -

381 5000000 -

411 8000000 -

461 2000000 -

3. 5121 16000000 -

5311 10000000 -

Pentru deschiderea conturilor de

activ in valoare de 340300000 lei

1b

891=% 340300000 -

1011 - 300000000

104 - 5000000

106 - 4000000

121 - 6000000

281 - 2000000

401 - 7000000

404 - 4800000

421 - 5000000

431 - 2000000

437 - 15000000

419 - 3000000

Pentru deschiderea conturilor de

pasiv in valoare de 340300000 lei

2

%=401 - 8330000

371 7000000 -

4426 1330000 -

Achizitionat marfuri de la furnizor,

prêt de cumparare 7000000 lei,

TVA 19%.

3

411=% 11900000 -

707 - 10000000

4427 - 1900000

Vandut marfuri unui client,prêt de

vanzare 10000000,TVA 19%.

4

607=371 8700000 8700000

Descarcat gestiune pentru marfuri

vandute , cost de achizitie 8700000

5 542=5311 400000 400000

Acordat avans de tezorerie in

valoare de 400000lei

6

401=5121 8330000 8330000

Achitat prin virament furnizorului de

marfuri suma de 8330000

4. 7

1041=106 5000000 5000000

Incorporat la reserve prime legate de

capital in valoare de 5000000 lei

8

431=423 1000000 1000000

Inregistrat ajutoare materiale in

valoare de 1000000 lei

9

625=% 1000000 -

542 - 400000

5311 - 600000

Inregistrat ch cu deplasari in valoare

de 1000000 lei efectuate de

salariatul M care a primit un avans

de 400000 lei

10

%=411 11900000

419 3000000 -

5121 8900000 -

Inregistrat stingerea creantei fata de

clientul P de la care primise in

avans 3000000 lei

%=405 - 14800000

11 404 10000000 -

471 4800000 -

Inregistrat emiterea unei polite in

valoare de 14800000 lei pentru

stingerea unei obligatii fata de un

furnizor de imobilizari in valoare de

10000000 lei

12

4427=% 1900000 -

4426 - 1330000

4423 - 570000

Inregistrat la sfarsitul lunii

regularizarea TVA

13a

121=% 9700000 -

607 - 8700000

625 - 1000000

5. 13

b 707=121 10000000 10000000

D 129 C D 2111 C

Si 40.000.000 Si 15.000.000

Rd - - Rc Rd - - Rc

Tsd 40.000.000 - Tsc Tsd 15.000.000 - Tsc

40.000.000 Sfd 15.000.000 Sfd

D 2131 C D 302 C

Si 200.000.000 Si 2.100.000

Rd - - Rc Rd - - Rc

Tsd 200.000.000 - Tsc Tsd 2.100.000 - Tsc

200.000.000 Sfd 2.100.000 Sfd

6. D 303 C D 371 C

Si 1.200.000 Si 50.000.000 8.700.000 (607)

Rd - - Rc (401) 7.000.000

Tsd 1.200.000 - Tsc Rd 7.000.000 8.700.000 Rc

1.200.000 Sfd Tsd 57.000.000 8.700.000 Tsc

48.300.000 Sfd

D 381 C

Si 5.000.000 D 411 C

Rd - - Rc Si 8.000.000 3.000.000 (419)

Tsd 5.000.000 - Tsc (707) 10.000.000 8.900.000 (5121)

5.000.000 Sfd

(4427) 1.900.000

Rd 11.900.000 11.900.000 Rc

Tsd 19.900.000 11.900.000 Tsc

8.000.000 Sfd

7. D 461 C D 5121 C

Si 2.000.000 Si 16.000.000 8.330.000 (401)

Rd - - Rc

(411) 8.900.000

Tsd 2.000.000 - Tsc

Rd 8.900.000 8.330.000 Rc

2.000.000 Sfd

Tsd 24.900.000 8.330.000 Tsc

16.570.000 Sfd

D 5311 C D 101 C

Si 1.000.000 400.000 (542) 300.000.000 Si

600.000 (625) Rd - - Rc

Rd - 1.000.000 Rc Tsd 300.000.000 Tsc

Tsd 1.000.000 1.000.000 Tsc Sfc 300.000.000

D 106 C

D 104 C

4.000.000 Si

(106) 5.000.000 5.000.000 Si

Rd 5.000.000 - Rc 5.000.000 (104)

Tsd 5.000.000 5.000.000 Tsc Rd - 5.000.000 Rc

Tsd 9.000.000 Tsc

Sfc 9.000.000

8. D 121 C

(607) 9.700.000 6.000.000 Si D 281 C

(625) 1.000.000 10.000.000 2.000.000 Si

Rd 10.700.000 10.000.000 Rc Rd - - Rc

Tsd 10.700.000 16.000.000 Tsc Tsd - 2.000.000 Tsc

Sfc 5.300.000 Sfc 2.000.000

D 401 C D 404 C

(5121) 8.330.000 7.000.000 Si (405) 10.000.000 4.800.000 Si

Rd 10.000.000 - Rc

7.000.000 (371)

Tsd 10.000.000 4.800.000 Tsc

1.330.000 (4426) Sfc - 5.200.000

Rd 8.330.000 8.330.000 Rc

Tsd 8.330.000 15.330.000 Tsc

Sfc 7.000.000

9. D 431 C

(423) 1.000.000 2.000.000 Si

D 421 C Rd 1.000.000 - Rc

5.000.000 Si Tsd 1.000.000 2.000.000 Tsc

Rd - - Rc Sfc 1.000.000

Tsd - 5.000.00 Tsc

Sfc 5.000.000

D 419 C

D 437 C (411) 3.000.000 3.000.000 Si

1.500.000 Si Rd 3.000.000 - Rc

Rd - - Rc Tsd 3.000.000 3.000.000 Tsc

Tsd - 1.500.000 Tsc

Sfc 1.500.000

D 4426 C D 4427 C

(401) 1.330.000 1.330.000 (4427) (4426) 1.330.000 1.900.000 (411)

Rd 1.330.000 1.330.000 Rc (4423) 570.000

Tsd 1.330.000 1.330.000 Tsc Rd 1.900.000 1.900.000 Rc

Tsd 1.900.000 1.900.000 Tsc

10. D 707 C D 607 C

(121) 10.000.000 10.000.000 (411) (371) 8.700.000 8.700.000 (121)

Rd 10.000.000 10.000.000 Rc Rd 8.700.000 8.700.000 Rc

Tsd 10.000.000 10.000.000 Tsc Tsd 8.700.000 8.700.000 Tsc

D 542 C D 423 C

(531) 400.000 400.000 (625) 1.000.000 (431)

Rd 400.000 400.000 Rc Rd - 1.000.000 Rc

Tsd 400.000 400.000 Tsc Tsd - 1.000.000 Tsc

Sfc 1.000.000

D 625 C D 471 C

(542) 400.000 1.000.000 (121) (405) 4.800.000

Rd 4.800.000 - Rc

(5311) 600.000 Tsd 4.800.000 - Tsc

Rd 1.000.000 1.000.000 Rc 4.800.000 Sfd

Tsd 1.000.000 1.000.000 Tsc

11. D 405 C D 4423 C

10.000.000 (404) 570.000 (4427)

Rd - 570.000 Rc

4.800.000 (471) Tsd - 570.000 Tsc

Rd - 14.800.000 Rc Sfc 570.000

Tsd - 14.800.000 Tsc

Sfc 14.800.000

Balanta de verificare pe solduri finale

incheiat pe luna.......anul 2005

Simbol Denumirea contului Solduri finale

Debitoare Creditoare

cont

101 Capital social - 300.000.000

104 Prime legate de capital - -

106 Rezerve - 9.000.000

121 Profit si pierdere - 5.300.000

129 Repartizarea profitului 40.000.000 -

2111 Terenuri 15.000.000 -

2131 Mijloace fixe 200.000.000 -

281 Amortizari privind imobilizarile corporale - 2.000.000

12. 302 Materiale consumabile 2.100.000 -

303 Materiale de natura obiectelor de inventar 1.200.000 -

371 Marfuri 48.300.000 -

381 Ambalaje 5.000.000 -

401 Furnizori - 7.000.000

404 Furnizori de imobilizari - - 4.200.000

411 Clienti 8.000.000 -

419 Clienti – creditori - -

405 Efecte de platit pentru imobilizari - 14.800.000

421 Personal – remuneratii datorate - 5.000.000

423 Personal – ajutoare materiale - 1.000.000

4423 TVA de plata - 570.000

4426 TVA deductibila - -

4427 TVA colectata - -

431 Asigurari sociale - 1.000.000

437 Ajutor de somaj - 1.500.000

461 Debitori diversi 2.000.000 -

471 Cheltuieli inregistrate in avans 4.800.000 -

5121 Conturi la banci in lei 16.570.000 -

5311 Casa in lei - -

5421 Avansuri de trezoreie - -

607 Cheltuieli privind marfurile - -

625 Cheltuieli cu deplasari, detasari si - -

Transferari

707 Venituri din vanzarea marfurilor - -

Total 342.970.000 342.970.000

Balanta de verificare pe sume si solduri finale

Simbol Denumirea contului Total sume Solduri finale

Debitoare Creditoare Debitoare Creditoare

Cont

101 Capital social - 300.000.000 - 300.000.000

104 Prime legate de capital 5.000.000 5.000.000 - -

106 Rezerve - 9.000.000 - 9.000.000

121 Profit si pierdere 10.700.000 16.000.000 - 5.300.000

129 Repartizarea profitului 40.000.000 - 40.000.000 -

2111 Terenuri 15.000.000 - 15.000.000 -

2131 Mijloace fixe 200.000.000 - 200.000.000 -

281 Amortizari privind imobilizarile - 2.000.000 - 2.000.000

corporale

302 Materiale consumabile 2.100.000 - 2.100.000 -

303 Materiale de natura obiectelor de 1.200.000 - 1.200.000 -

inventar

371 Marfuri 57.000.000 8.700.000 48.300.000 -

381 Ambalaje 5.000.000 - 5.000.000 -

13. 401 Furnizori 8.330.000 15.330.000 - 7.000.000

404 Furnizori de imobilizari 10.000.000 4.800.000 - - 4.200.000

405 Clienti - 14.800.000 - 14.800.000

411 Clienti – creditori 19.900.000 11.900.000 8.000.000 -

419 Efecte de platit pentru imobilizari 3.000.000 3.000.000 - -

421 Personal – remuneratii datorate - 5.000.000 - 5.000.000

423 Personal – ajutoare materiale - 1.000.000 - 1.000.000

4423 TVA de plata - 570.000 - 570.000

4426 TVA deductibila 1.330.000 1.330.000 - -

4427 TVA colectata 1.900.000 1.900.000 - -

431 Asigurari sociale 1.000.000 2.000.000 - 1.000.000

437 Ajutor de somaj - 1.500.000 - 1.500.000

461 Debitori diversi 2.000.000 - 2.000.000 -

471 Cheltuieli inregistrate in avans 3.800.000 - 4.800.000 -

5121 Conturi la banci in lei 24.900.000 8.330.000 16.570.000 -

5311 Casa in lei 1.000.000 1.000.000 - -

5421 Avansuri de trezoreie 4.000.000 4.000.000 - -

607 Cheltuieli privind marfurile 8.700.000 8.700.000 - -

625 Cheltuieli cu deplasari, detasari si 1.000.000 1.000.000 - -

transferari

707 Venituri din vanzarea marfurilor 10.000.000 10.000.000 - -

Total 436.860.000 436.860.000 342.970.000 342.970.000

Balanta de verificare pe rulaje(cu trei serii de egalitati)

Sim- Denumirea contului Solduri initiale Miscari Solduri finale

Debitoare Creditoare Debitoare Creditoare Debitoare Creditoare

bol

cont

101 Capital social - 300.000000 - - - 300.000.000

104 Prime legate de capital - 5.000.000 5.000.000 - - -

106 Rezerve - 4.000.000 - 5.000.000 - 9.000.000

121 Profit si pierdere - 6.000.000 10.700.000 10.000.000 - 5.300.000

129 Repartizarea profitului 40.000.000 - - - 40.000.000 -

211 Terenuri 15.000.000 - - - 15.000.000 -

2131 Mijloace fixe 200.000000 - - - 200.000.000 -

281 Amortizari privind - 2.000.000 - - - 2.000.000

imobilizarile corporale

302 Materiale consumabile 2.100.000 - - - 2.100.000 -

303 Materiale de natura 1.200.000 - - - 1.200.000 -

obiectelor de inventar

371 Marfuri 50.000.000 - 7.000.000 8.700.000 48.300.000 -

381 Ambalaje 5.000.000 - - - 5.000.000 -

401 Furnizori - 7.000.000 8.330.000 8.330.000 - 7.000.000

404 Furnizori de imobilizari - 4.800.000 10.000.000 - - - 4.200.000

405 Clienti - - - 14.800.000 - 14.800.000

411 Clienti – creditori 8.000.000 - 11.900.000 11.900.000 8.000.000 -

419 Efecte de platit pentru - 3.000.000 2.000.000 - - -

imobilizari

421 Personal – remuneratii - - - - - 5.000.000