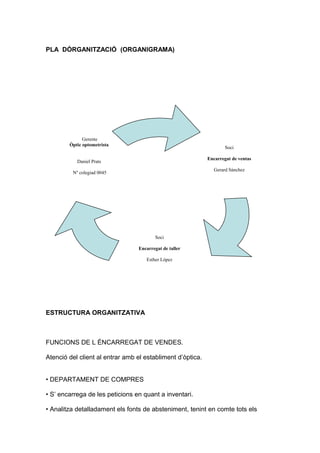

1. PLA DÓRGANITZACIÓ (ORGANIGRAMA)

Gerente

Òptic optometrista

Soci

Encarregat de ventas

Daniel Prats

Gerard Sánchez

Nº colegiad 0045

Soci

Encarregat de taller

Esther López

ESTRUCTURA ORGANITZATIVA

FUNCIONS DE L ÉNCARREGAT DE VENDES.

Atenció del client al entrar amb el establiment d’òptica.

• DEPARTAMENT DE COMPRES

• S’ encarrega de les peticions en quant a inventari.

• Analitza detalladament els fonts de absteniment, tenint en comte tots els

2. proveïdors actius i potencials amb els quals l'empresa manté relacions

comercials.

• Envia les sol·licituds de cotització, descrivint detalladament els materials que

es desitgen adquirir als proveïdors que han estat preseleccionats per

l'empresa.

• Rebre i analitza les cotitzacions dels proveïdors, és a dir, realitza un estudi

rigorós de cada proveïdor per separat en un format que contindrà els següents

elements: Quantitat, preu unitari, preu total, qualitat, temps de lliurament i

condicions de pagament.

• Selecciona el millor proveïdor que compleixi amb major quantitat

d'especificacions, resultant de l'anàlisi anteriorment efectuada.

• DEPARTAMENT DE VENDES

• Soluciona de la millor manera qualsevol problema que es present amb un

client determinat.

• Estudia el mercat de treball.

• Realitza el pronòstic de vendes per mes.

• Porta l'acumulat diari de les vendes.

ÒPTIC OPTOMETRISTA

Graduació y diagnòstic

• DEPARTAMENT DE COMPTABILITAT

• S'encarrega de la paperassa interna per donar entrada en l' inventari a les

noves mercaderies sol·licitats als proveïdors.

• Comprova els seients i les sumes en les factures i registra els detalls

financers de les operacions.

• Reté el pagament dels proveïdors, quan la mercaderia adquirida està

subjecta, abans de ser acceptada, a inspecció i prova.

• Rep informació per part del Departament de Compres, en cas que la

mercaderia acceptada estigui defectuosa i el departament de compres hagi

negociat amb el proveïdor alguna rebaixa.

•DEPARTAMENT DE GERÈNCIA:

Semblés ser tasca senzilla, però és on es vigila el normal funcionament i

compliment de les labors de cadascuna dels departaments anteriorment

3. esmentats, és a dir aquesta és el cabal, on desemboquen tots i cadascun dels

per menors, per ser canalitzats i efectuar la presa de dedicions.

• DEPARTAMENT D'INVENTARI

• Proporciona i manté una rotació d'inventari que permeti la continuïtat

operativa de l'empresa.

• Desenvolupa proveïdors competents.

• Millora la posició competitiva de l'empresa.

• Aconsegueix les millores relacionades amb els altres Departaments de

l'Empresa.

• Racionalitza els costos de l’empresa.

ENCARREGAT DE TALLER

Muntatge d’ulleres manteniment i reparacions de maquines.

• DEPARTAMENT DE ALMACEN DE MATERIALS

• Rep del Departament de Compres una còpia de cada comanda efectuada.

• Lliurament a l'encarregat de control d'existències la documentació.

• Lliurament a l'auxiliar del Magatzem la mercaderia comprada perquè els

acomodi en els respectius prestatges, cadascun identificat.

• Indica al venedor sobre la manca d'alguns productes.

• Col·locar els productes, en els seus respectius llocs d'emmagatzematge.

PLANIFICACIÓ DE DE RRHH.

En un principi no tenim pensat contractar cap personal.

4. No obstant adjuntem la paperassa necesaria.

Segurament en un futur contractarem un empleat a l’estiu o al Nadal per

acumulació de tasques.

En aquest cas contactaría Daniel Prats (òptic en funcions).

PLA JURIDOFISCAL

FORMA JURÍDICA I CONSTITUCIÓ LEGAL DE LÉMPRESA PERMISOS,

LLICENCIES I OBLIGACIONS REGISTRALS.

5. SOCIETAT SOCIETAT

LIMITADA S.L LIMITADA NOVA

EMPRESA

S.L.N.E

Persona física

que realitza en

nom propi i per

medi d´ una

DESCRIPCIÓ

empresa una

activitat comercial,

industrial o

profesional

PERSONALITAT La del titular del

JURIDICA negoci.

Serse

APORTACIÓ

desemborsament

SOCIAL

mínim.

NUMERO DE

Siempre 1. Mínim 3.

SOCIS

Limitada Limitada al

RESPONSABILITAT Ilimitada. al capital capital Ilimitada.

aportat. aportat.

Impost de

Impost Impost

sociedades

de de

REGIM FISCAL IRPF e IVA. amb regim

societats societats

especial e

e IVA. e IVA.

IVA.

El empresari te de

ser autónomo,

RÉGIM DE inscrivint-se en el

SEGURITAT Régimen General

SOCIAL de treballadors

Autónomos

(RETA).

Tràmits senzills i

econòmics.

Rapidesa de

constitució/posad

a en marxa. No es

necessari un

VENTATGES

capital mínim, al

6. gastos de

constitució.

Responsabilitat

individual

ilimitada.

L’empresari

respon amb el seu

Lo tramitaremos en la página web http//www.circe.es en el mapa PAIT.

patrimoni personal

INCONVENIENTS

i empresarial.

Motiu : Sense socis.

Empresa limitada

Hem escollit la Societata la capacitatles següents raons:

limitada per de

gestió d´ una

Per el número de socis persona.

que iniciem aquest proyecte i proveint que en un futur

pugem introducir mes socis,hem buscat una forma jurídica en la que els socis

inicials pugin introduir mes socis ,hem buscat una forma judírica en la que els

socis puguin prendre decisions sobre els socis futurs,una SA per exemple això

no ho permetria.

VENTATGES E INCONVENIENTS DE LA FORMA JURIDICA ESCULLIDA:

De aquesta forma les ventatges que hem observat son:

.La responsabilitat es limitada,el patrimoni no es veu comprimes.

.Els organs de funcionament son mes simples que el de la s.a.

.El seu capital de constitucio es menor que el de las S.A.