Стан проблеми моделюванняі

прогнозування складних систем

• Прості системи можуть бути описані простими

моделями

• Системи середньої складності описуються

простими моделями гірше, ніж складними

(обгрунтована необхідність ускладнення)

• Складні системи погано описуються як

простими, так і складними моделями

• ? При якій складності моделі можна отримати

кращі прогнози складної системи?

3.

Підходи до оцінювання

складностімоделі, порівняння

складності моделей

• Розрахункова складність (складність

алгоритму побудови і використання

моделі)

• Складність за кількістю факторів, які

враховує модель

• Описова складність (множина станів

системи, які можуть бути описані

моделлю)

4.

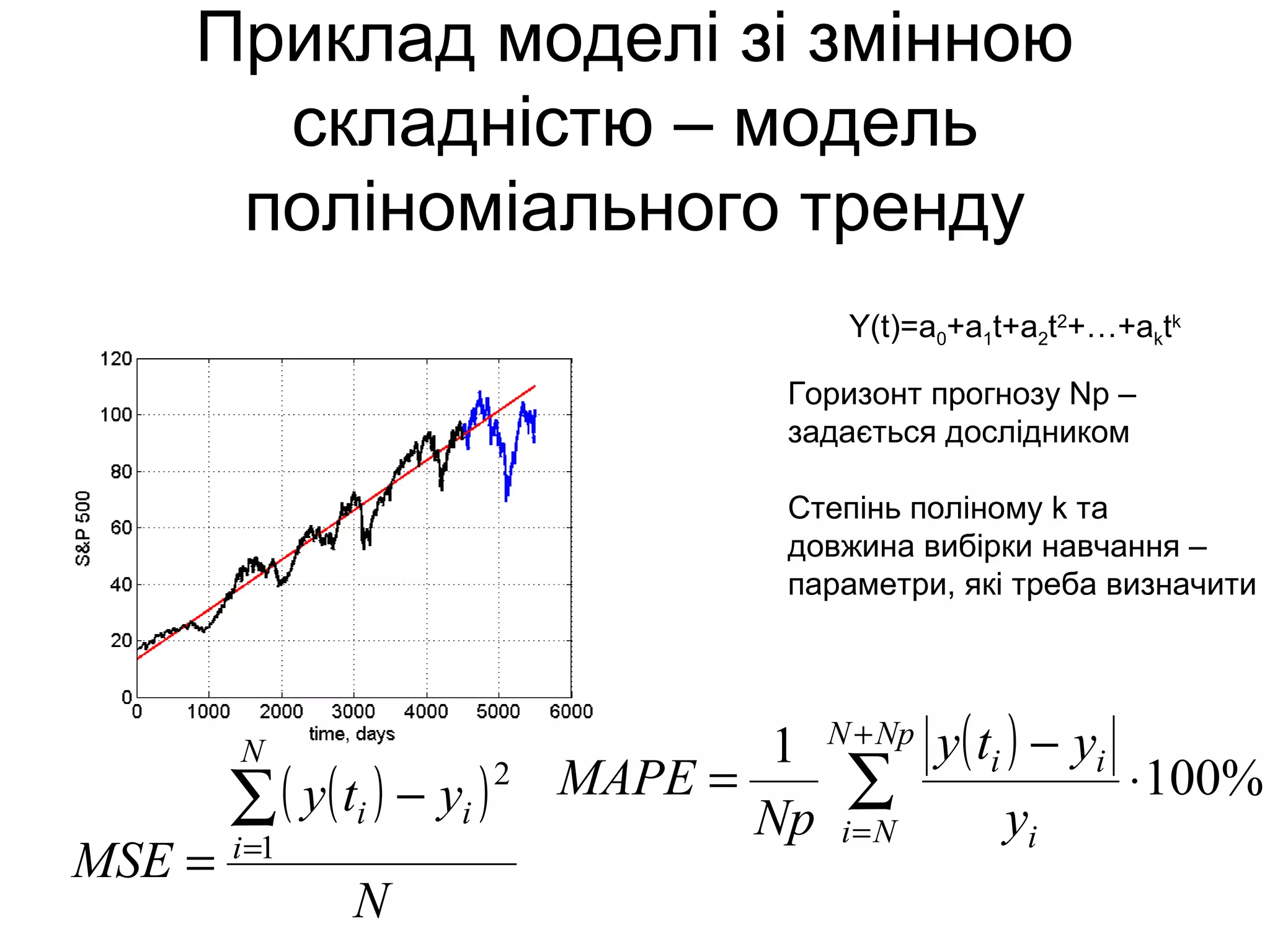

Приклад моделі зізмінною

складністю – модель

поліноміального тренду

Y(t)=a0+a1t+a2t2

+…+aktk

Горизонт прогнозу Np –

задається дослідником

Степінь поліному k та

довжина вибірки навчання –

параметри, які треба визначити

( )( )

N

yty

MSE

N

i

ii∑

=

−

= 1

2

( )

%100

1

⋅

−

= ∑

+

=

NpN

Ni i

ii

y

yty

Np

MAPE

5.

Приклад моделі зізмінною

складністю – модель поліноміального

тренду

• Степінь полінома k – параметр складності.

• Довжина навчальної вибірки N – теж

параметр складності.

• Похибка на перевірочній вибірці – міра якості

моделі з заданими параметрами k та N.

• Постановка задачі: знайти значення

параметрів k (степінь полінома) та N

(довжина навч. вибірки), при яких середня

абсолютна процентна похибка була б

мінімальною.

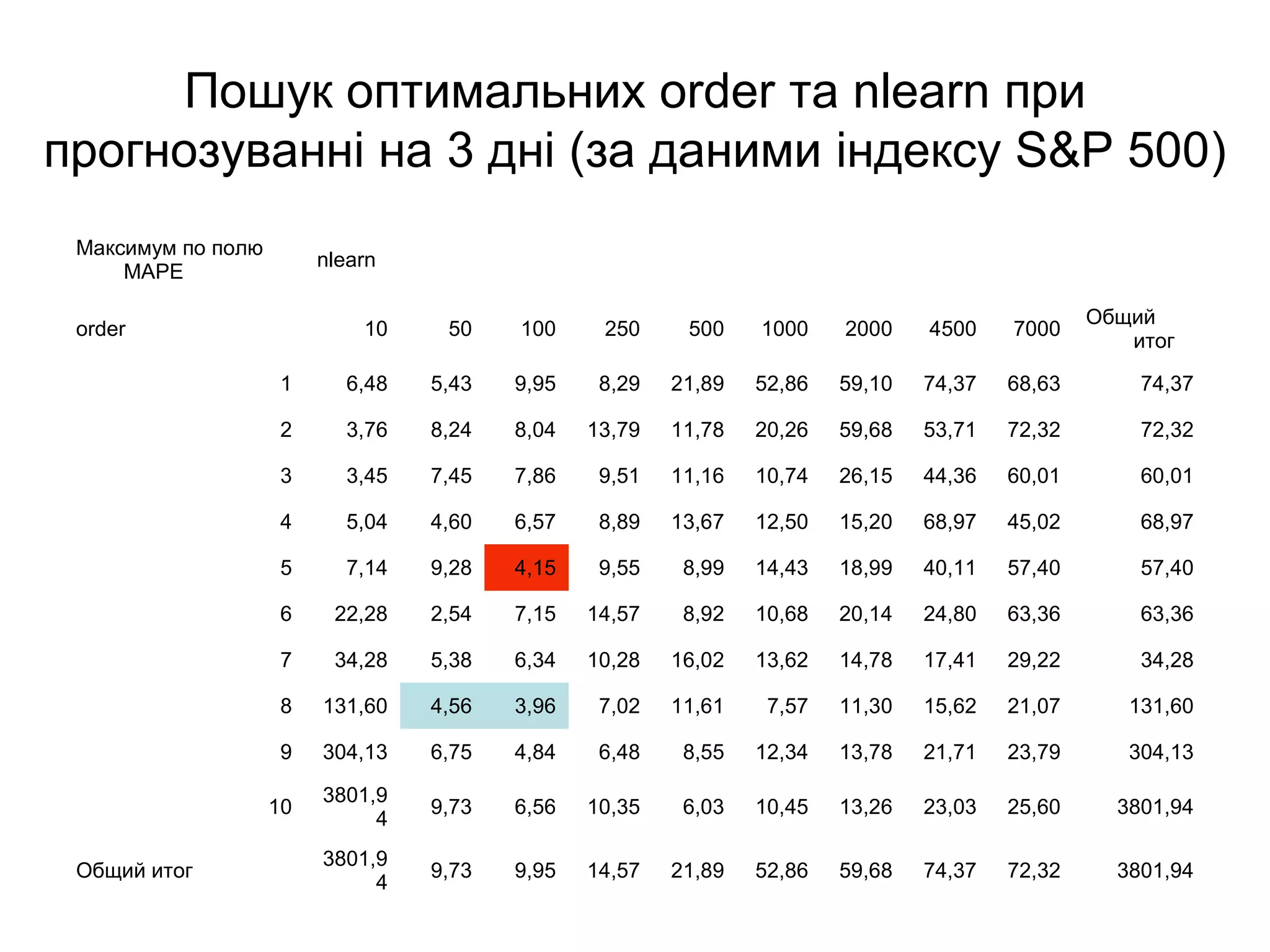

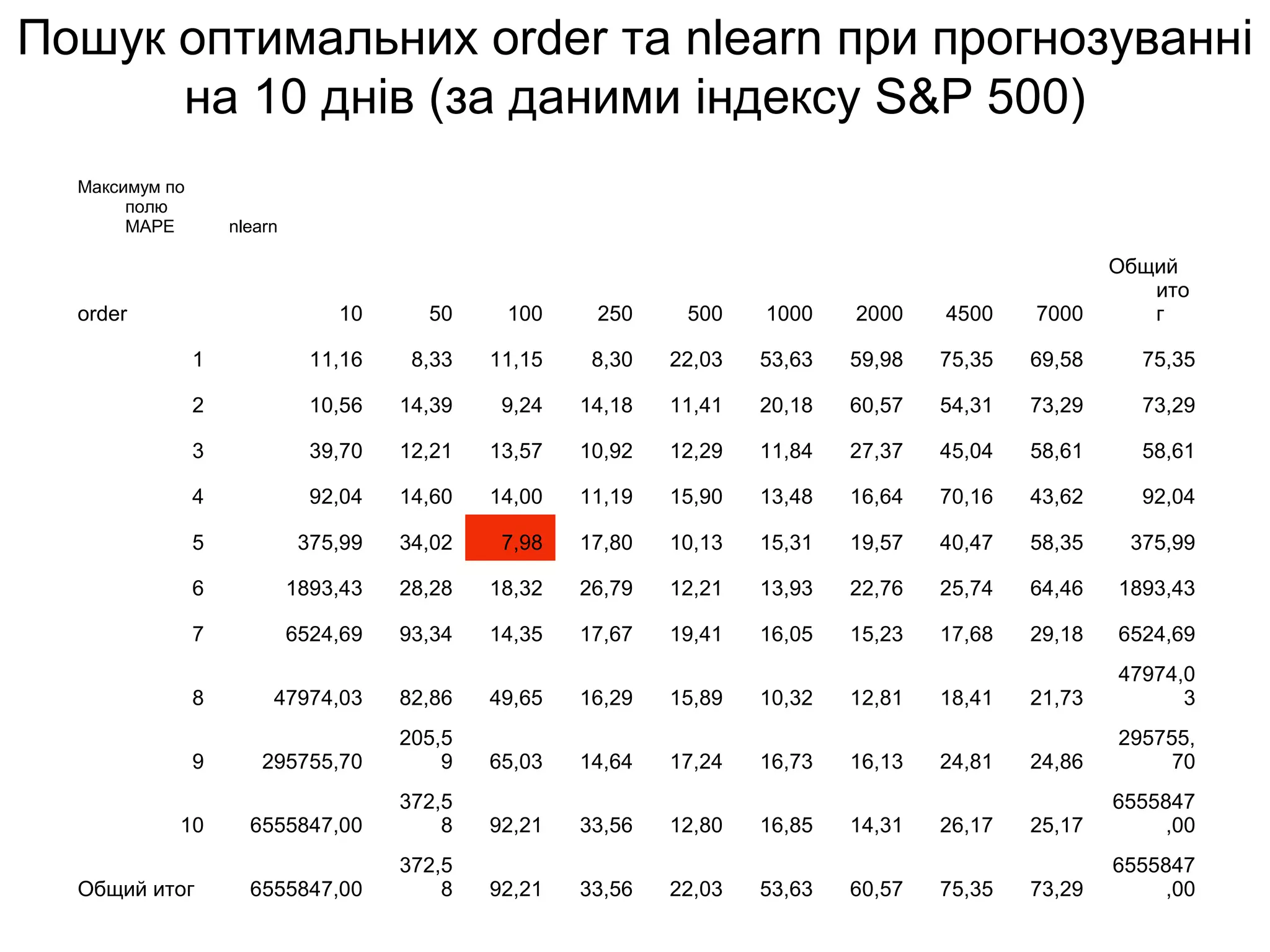

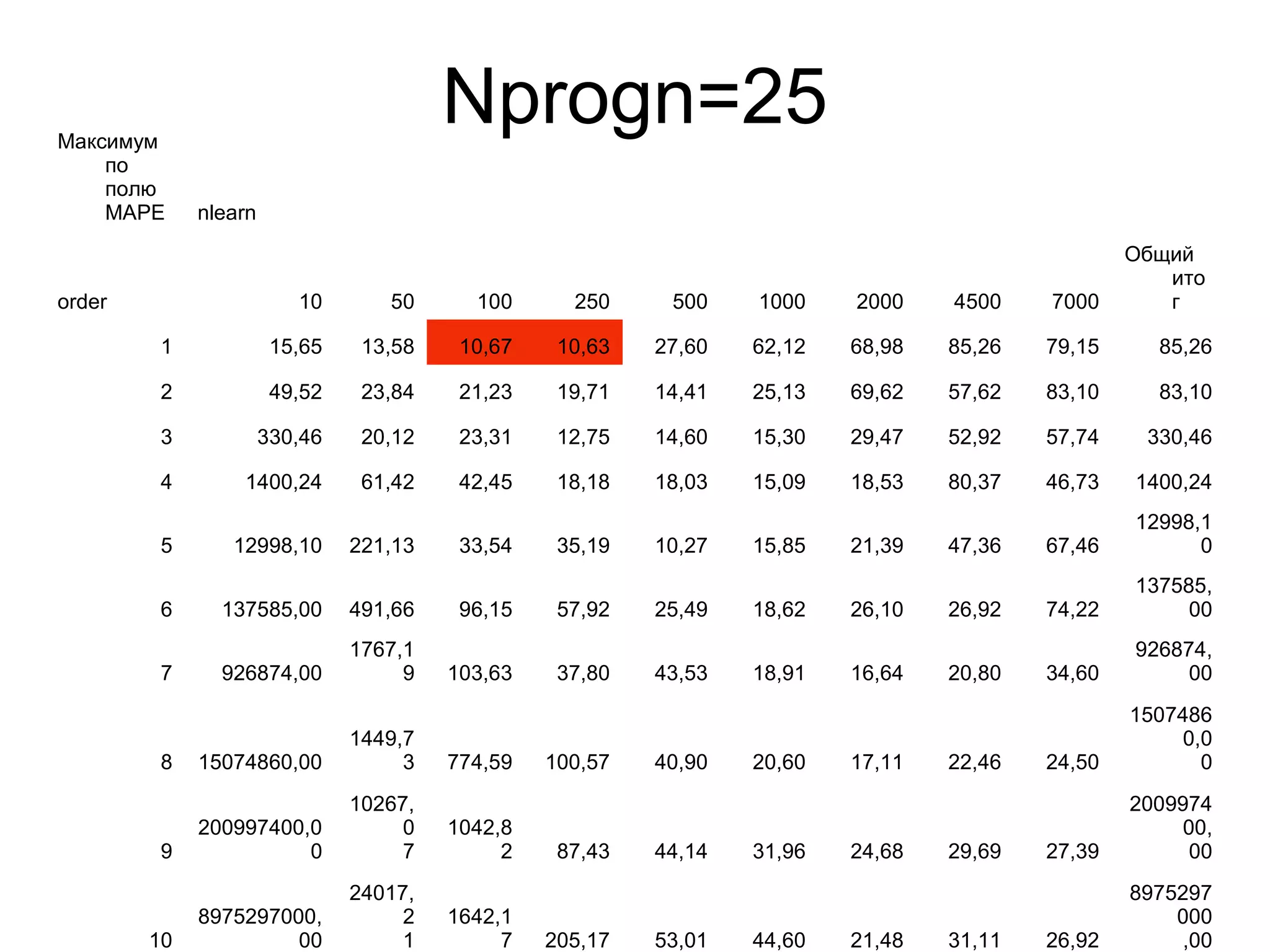

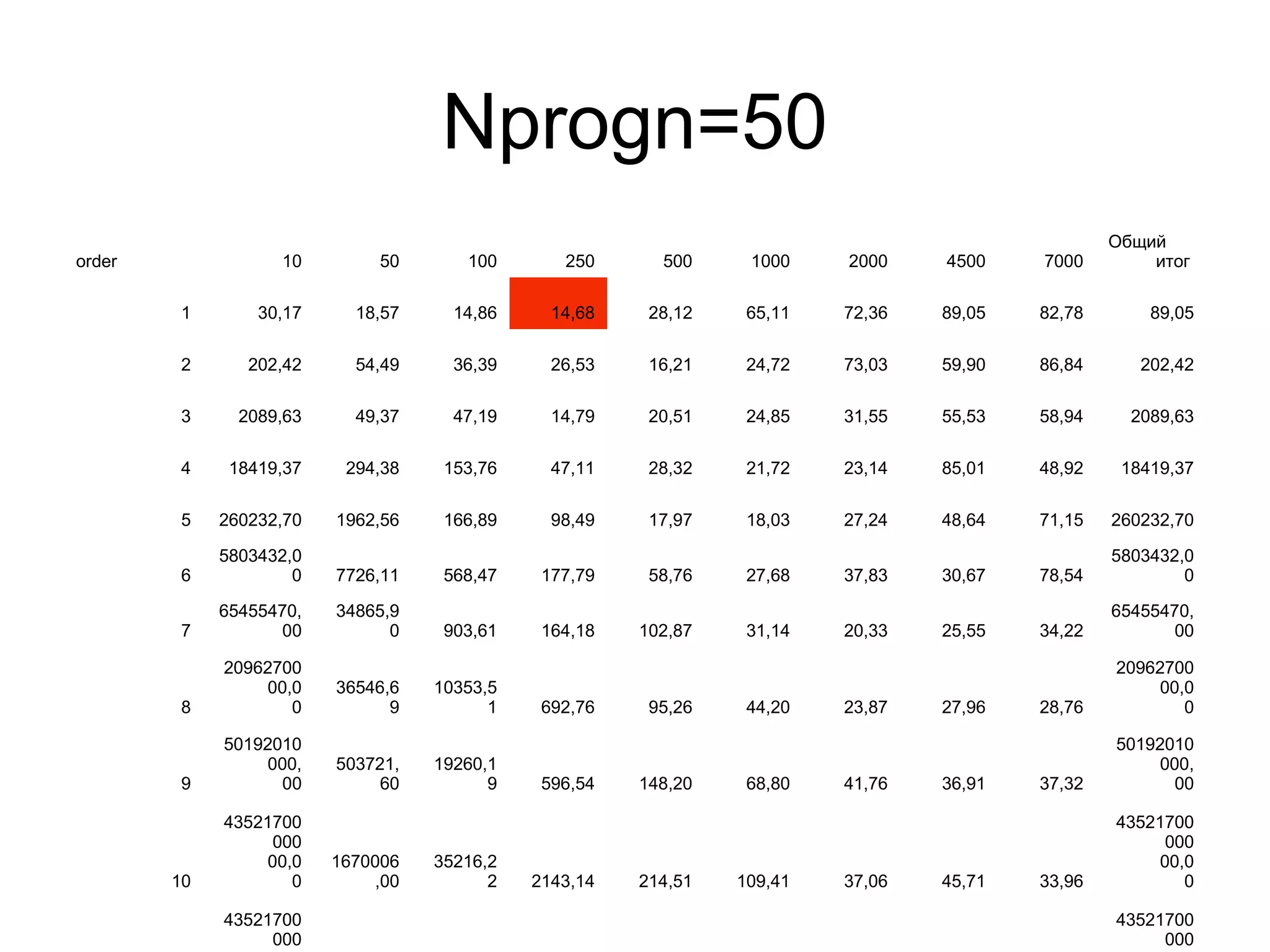

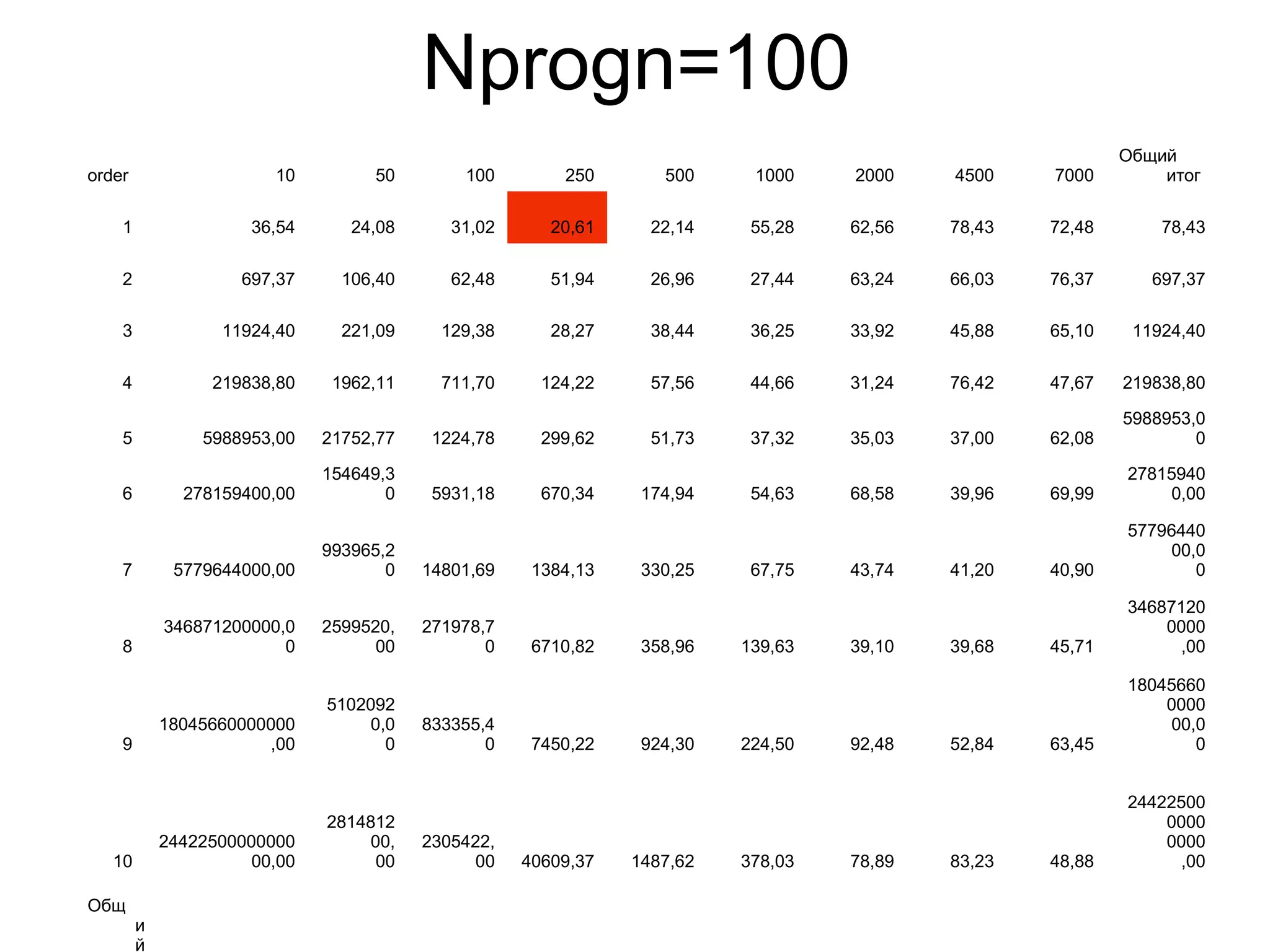

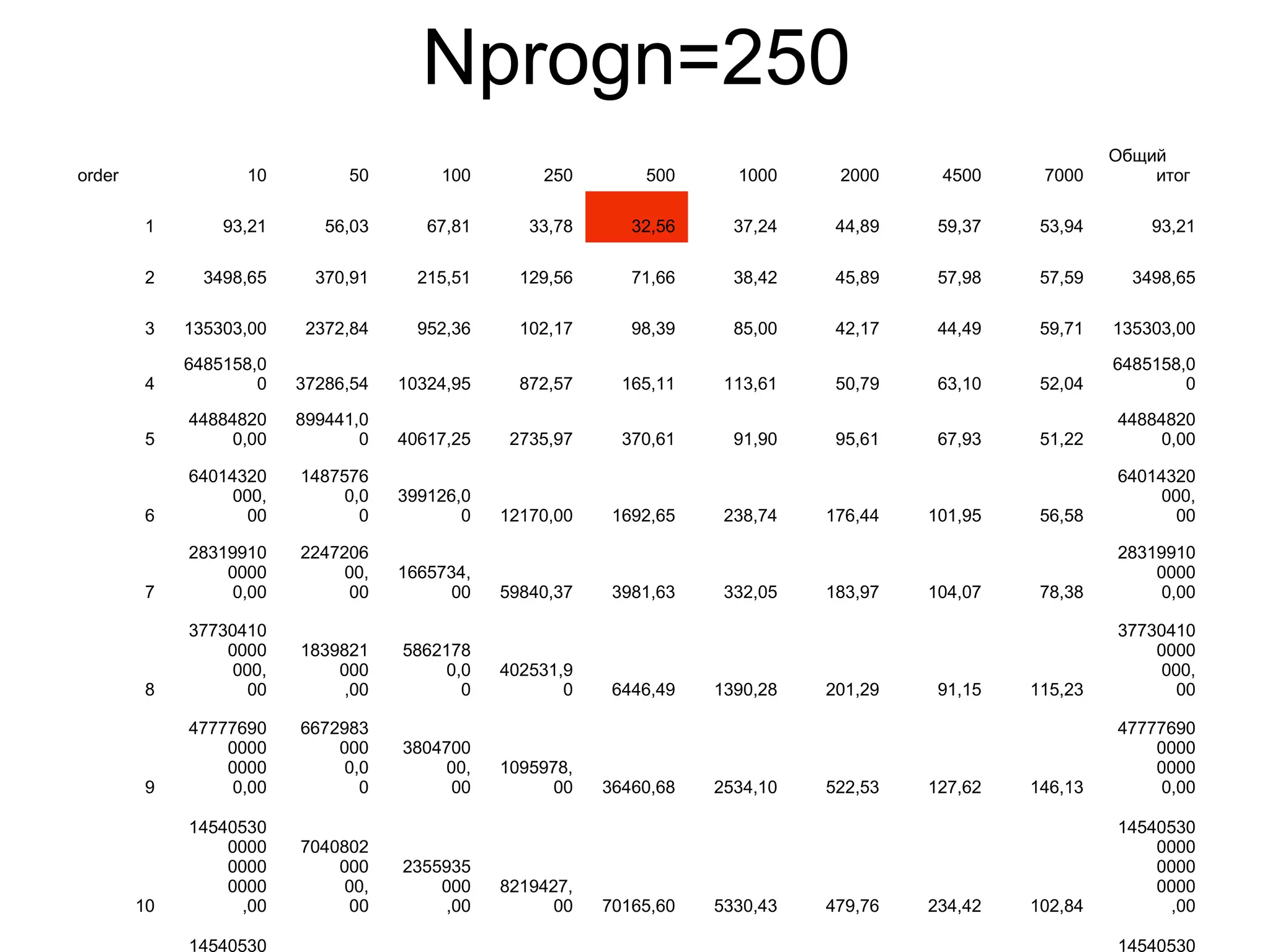

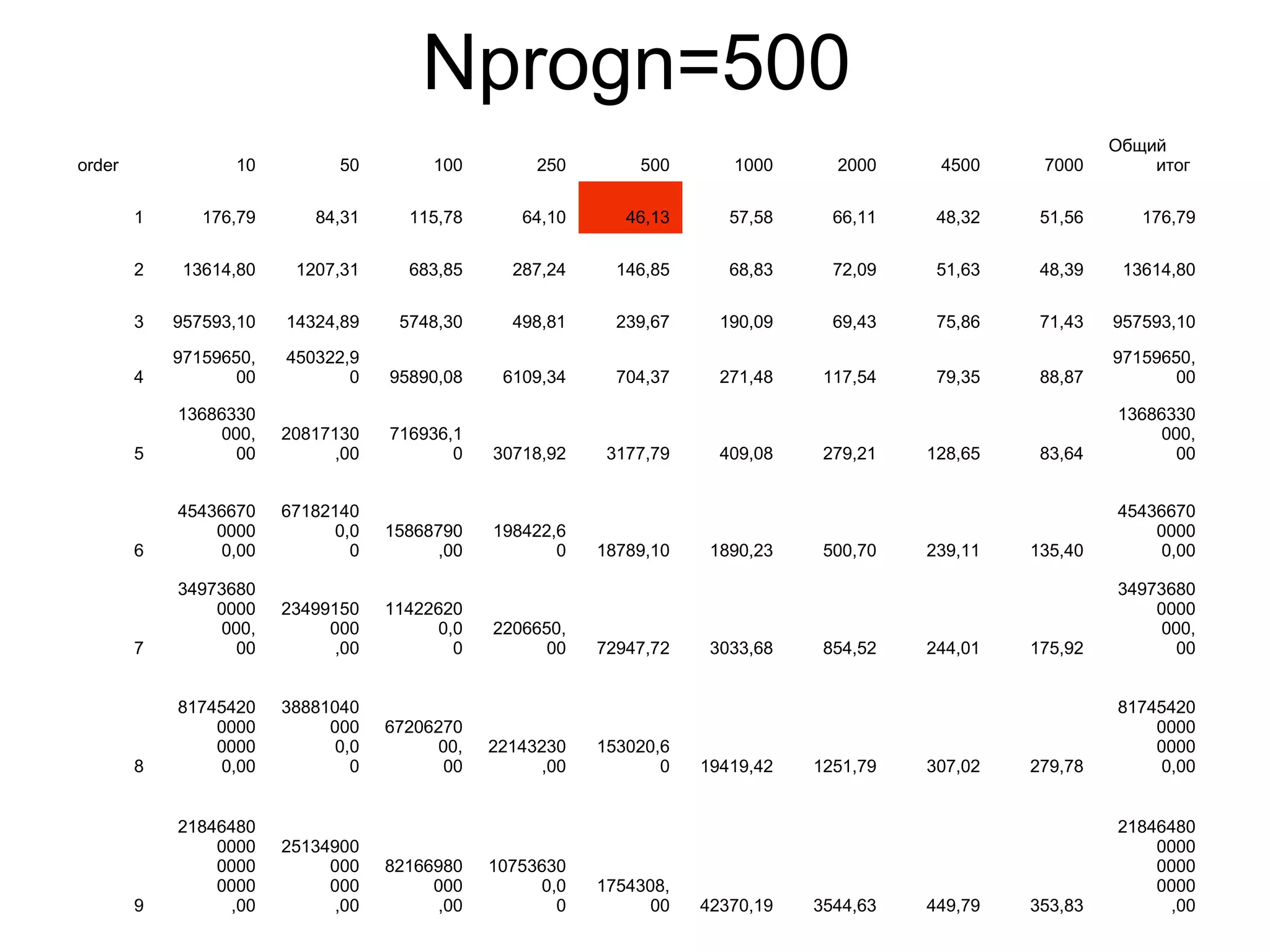

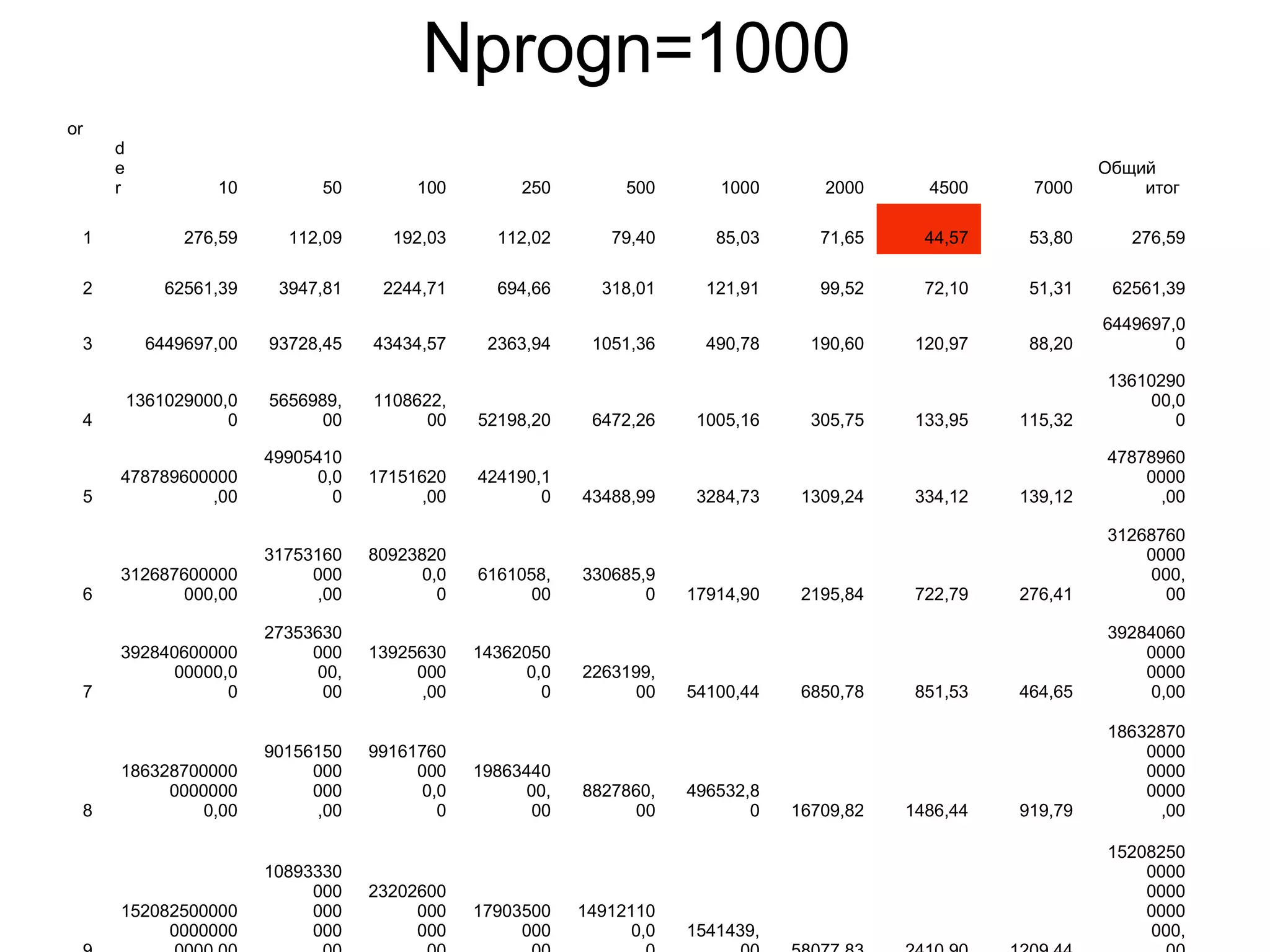

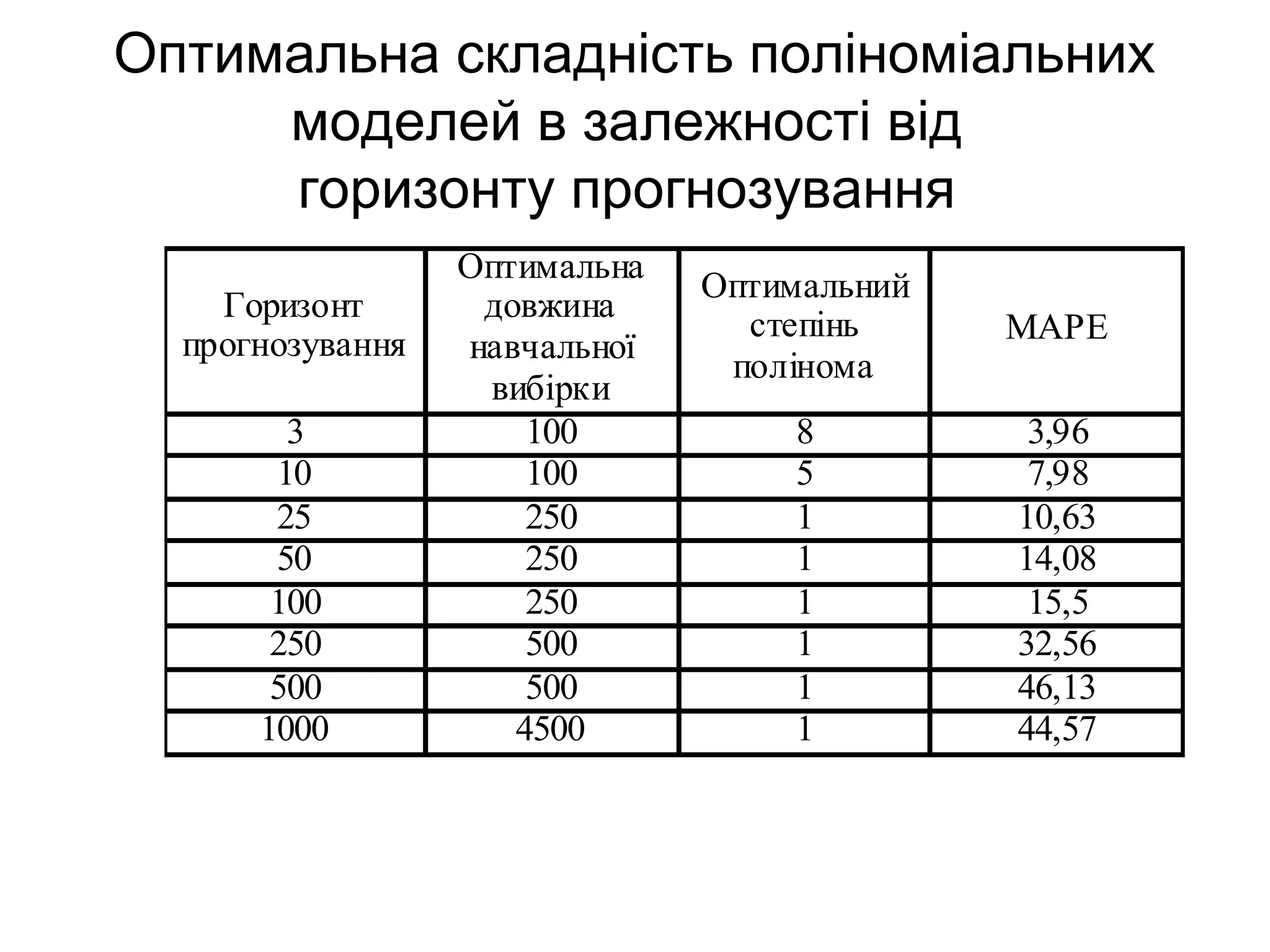

Висновки з експерименту

•При збільшенні бажаної довжини прогнозу точність

прогнозування зменшується.

• При бажаних довжинах прогнозу довше 25 днів

оптимальний степінь полінома –1 (лінійний тренд,

найпростіша модель)

• Оптимальна довжина вибірки навчання варіюється

від Np до 4,5*Np (Np – довжина прогнозу), найкраща

якість прогнозу продемонстрована для 2*Np (250 та

500 днів для більшості випадків)

• Для прогнозування на короткі відстані (менше 25

днів) найбільш оптимальне є застосування поліномів

степеня 5.

16.

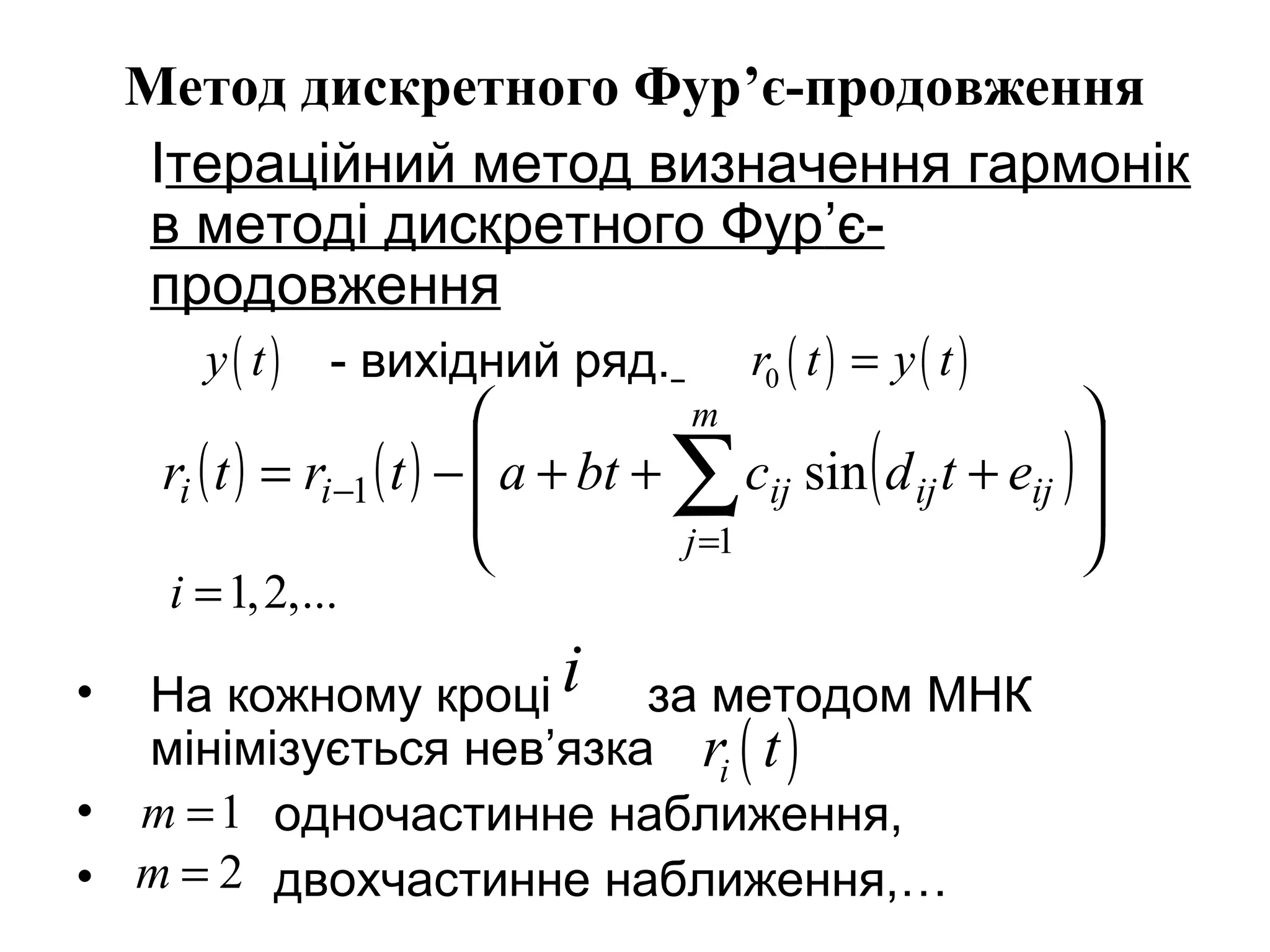

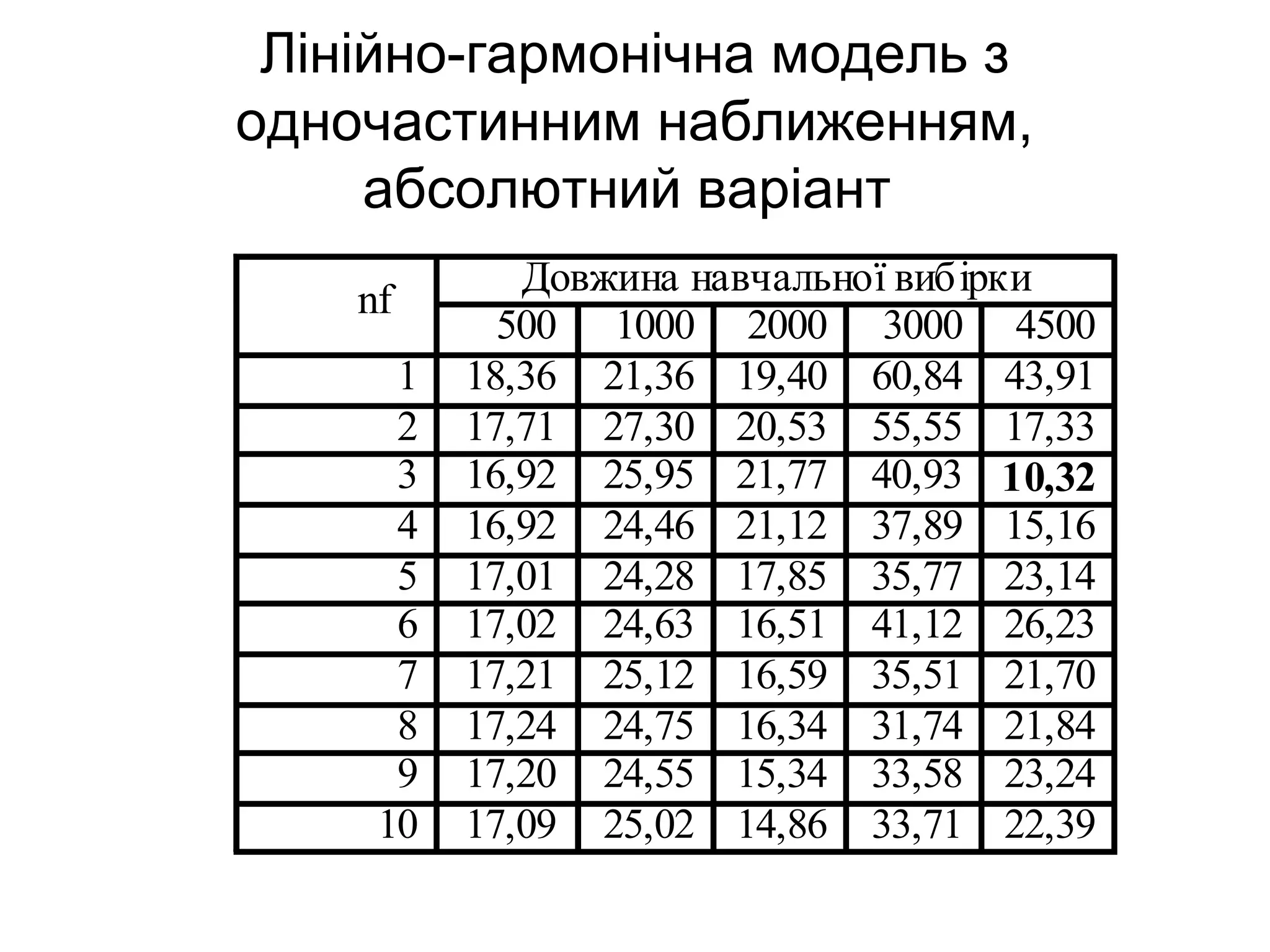

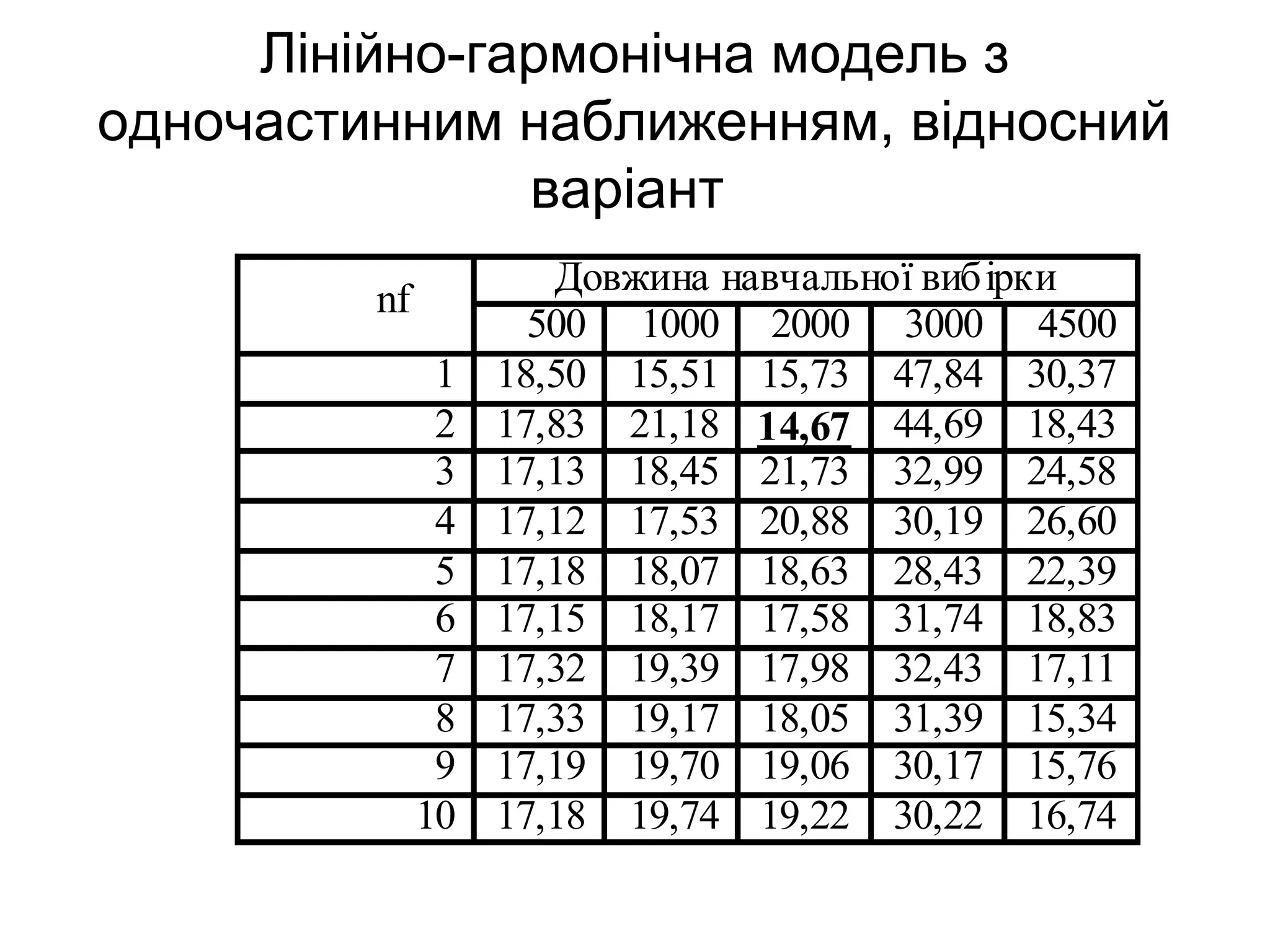

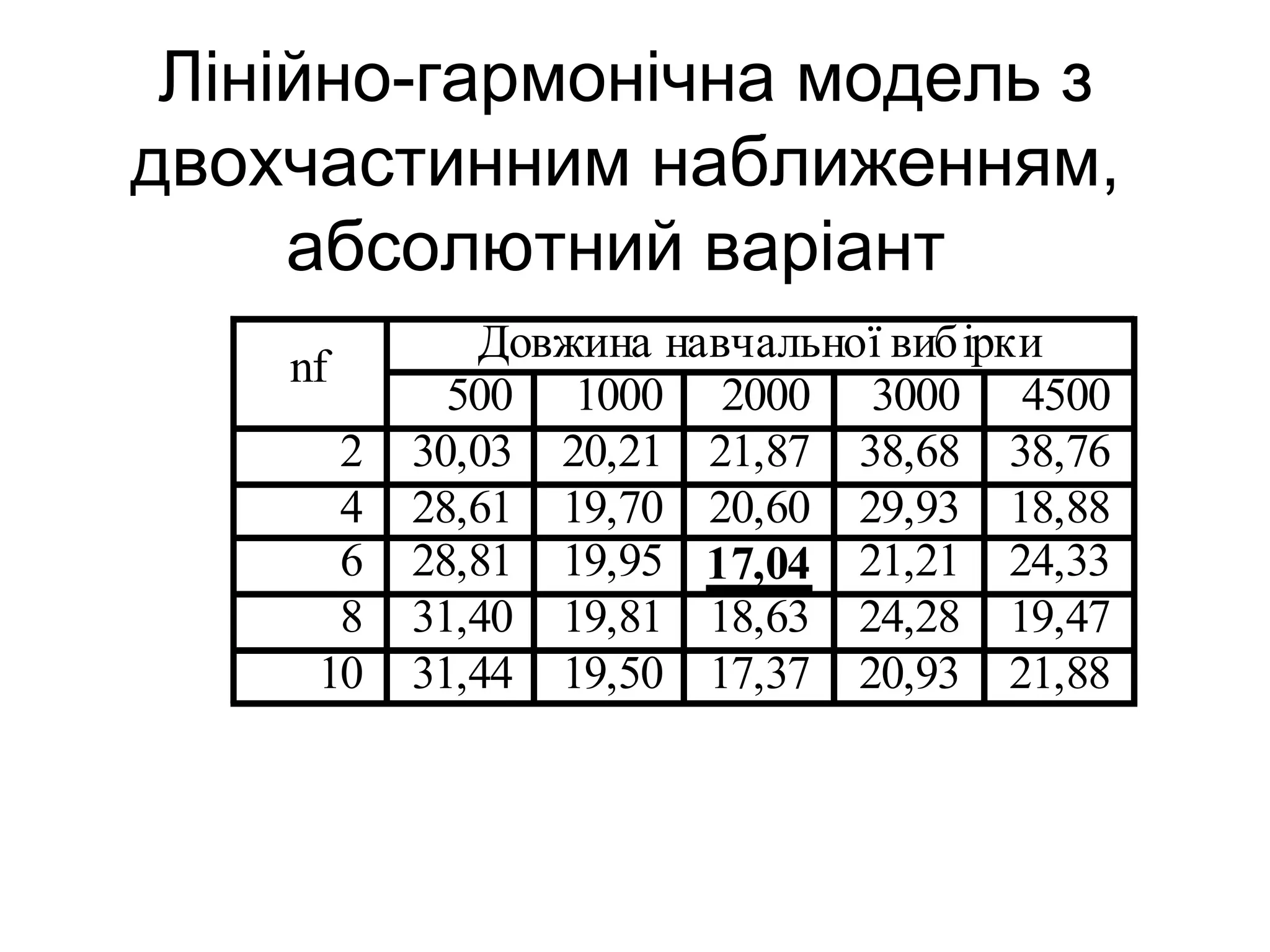

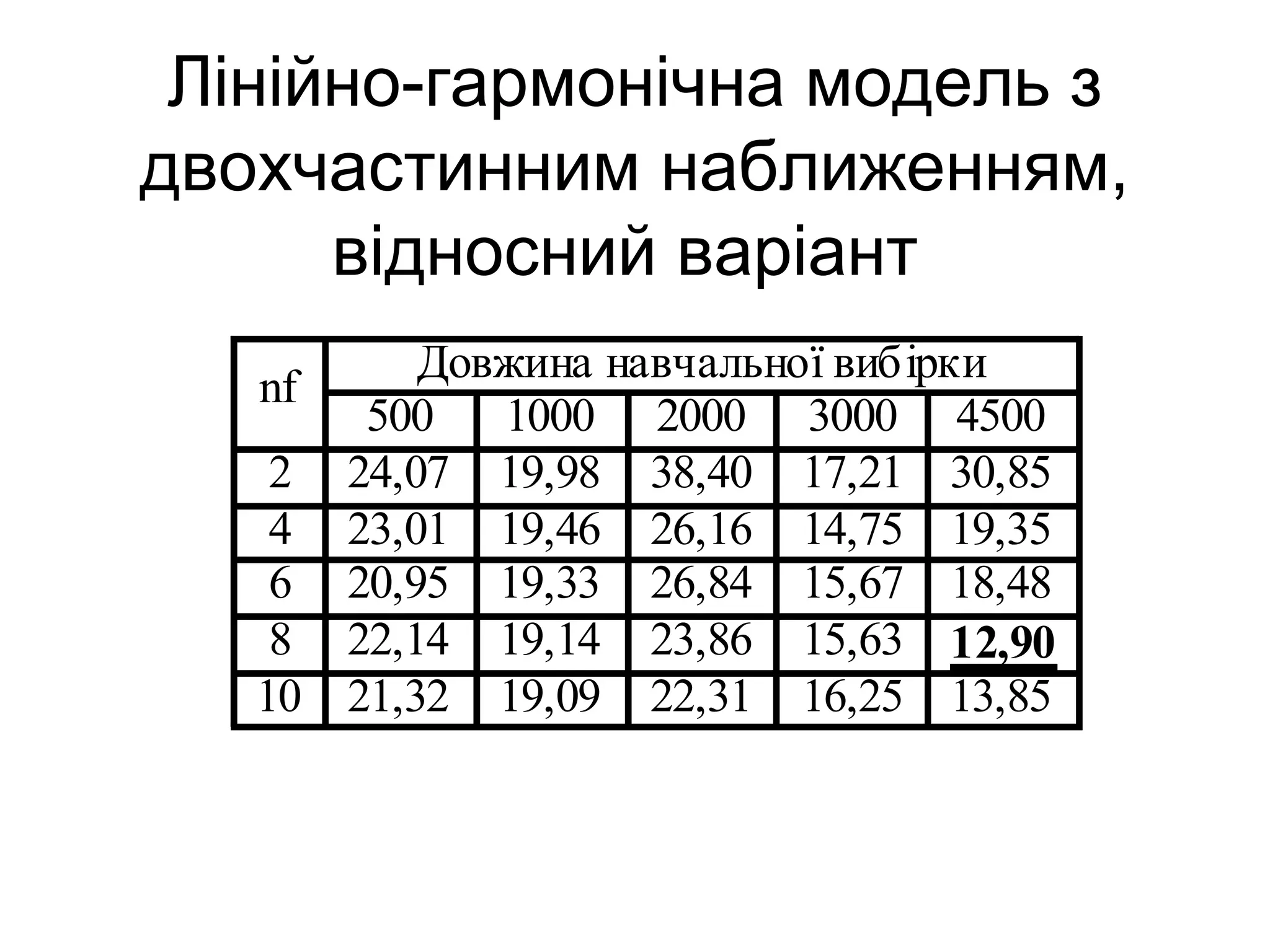

Метод дискретного Фур’є-продовження

Ітераційнийметод визначення гармонік

в методі дискретного Фур’є-

продовження

- вихідний ряд.

• На кожному кроці за методом МНК

мінімізується нев’язка

• одночастинне наближення,

• двохчастинне наближення,…

( ) ( )0r t y t=

( ) ( ) ( )

+++−= ∑=

−

m

j

ijijijii etdcbtatrtr

1

1 sin

1,2,...i =

i

( )ir t

( )y t

1m =

2m =

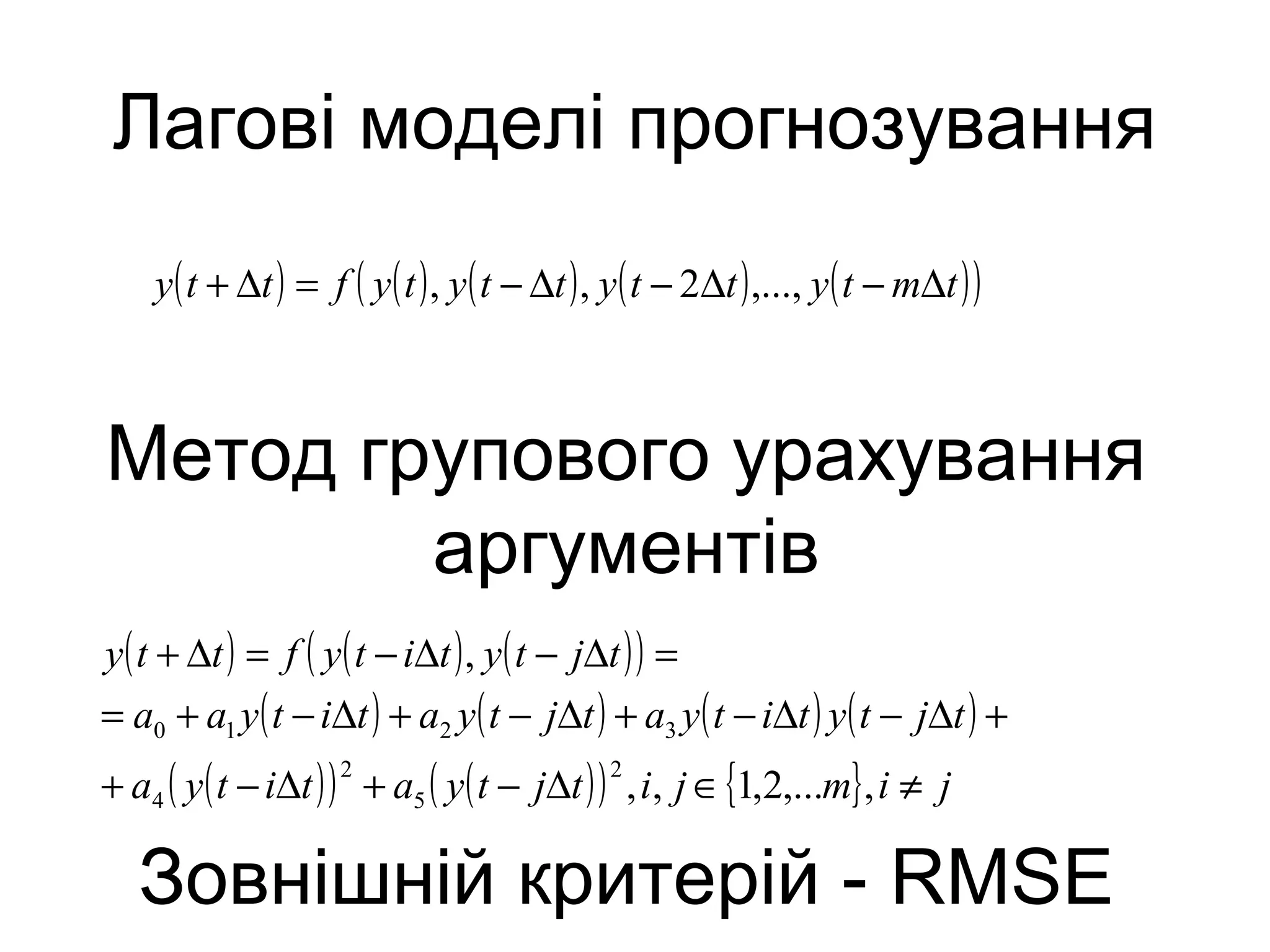

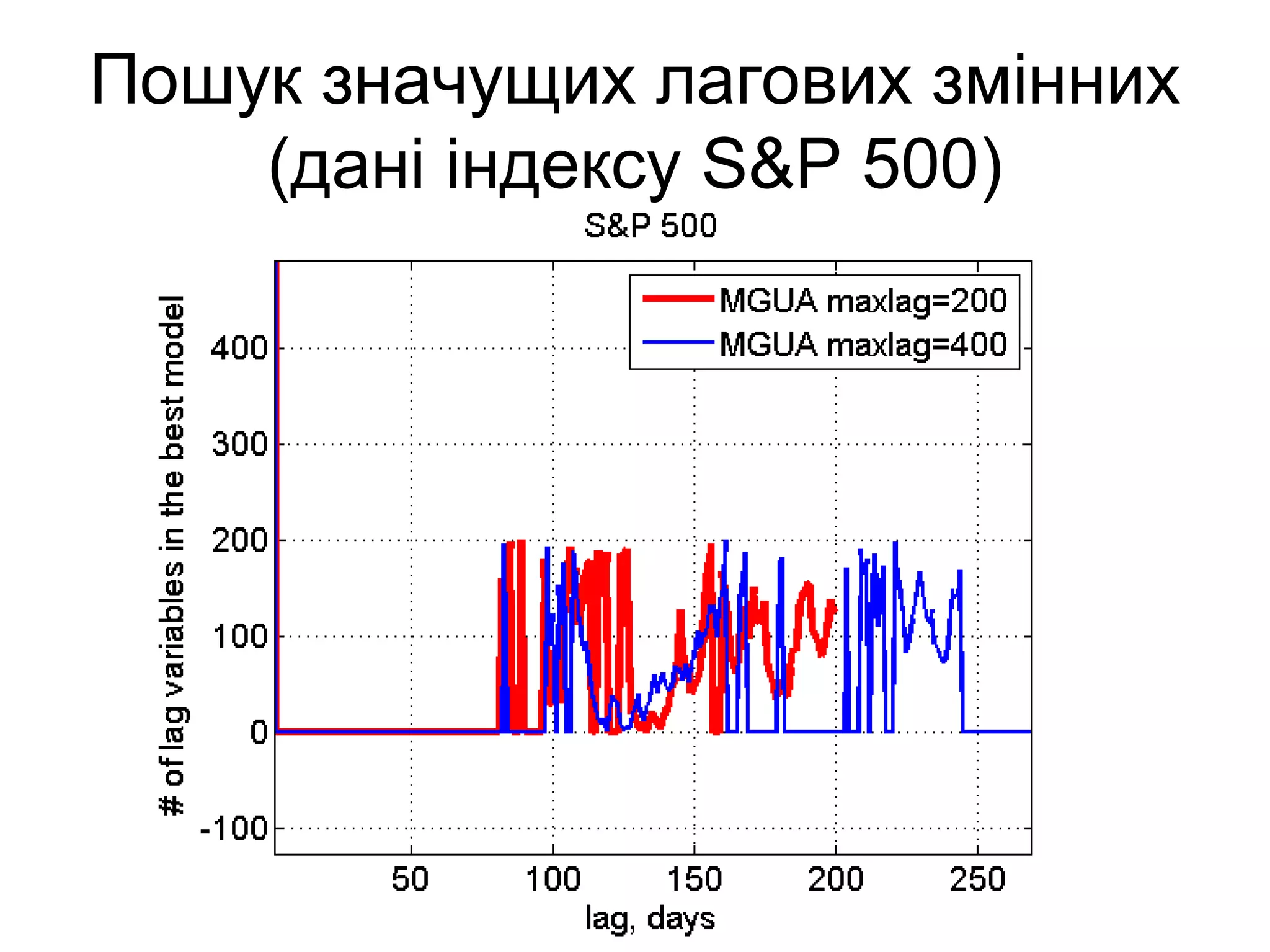

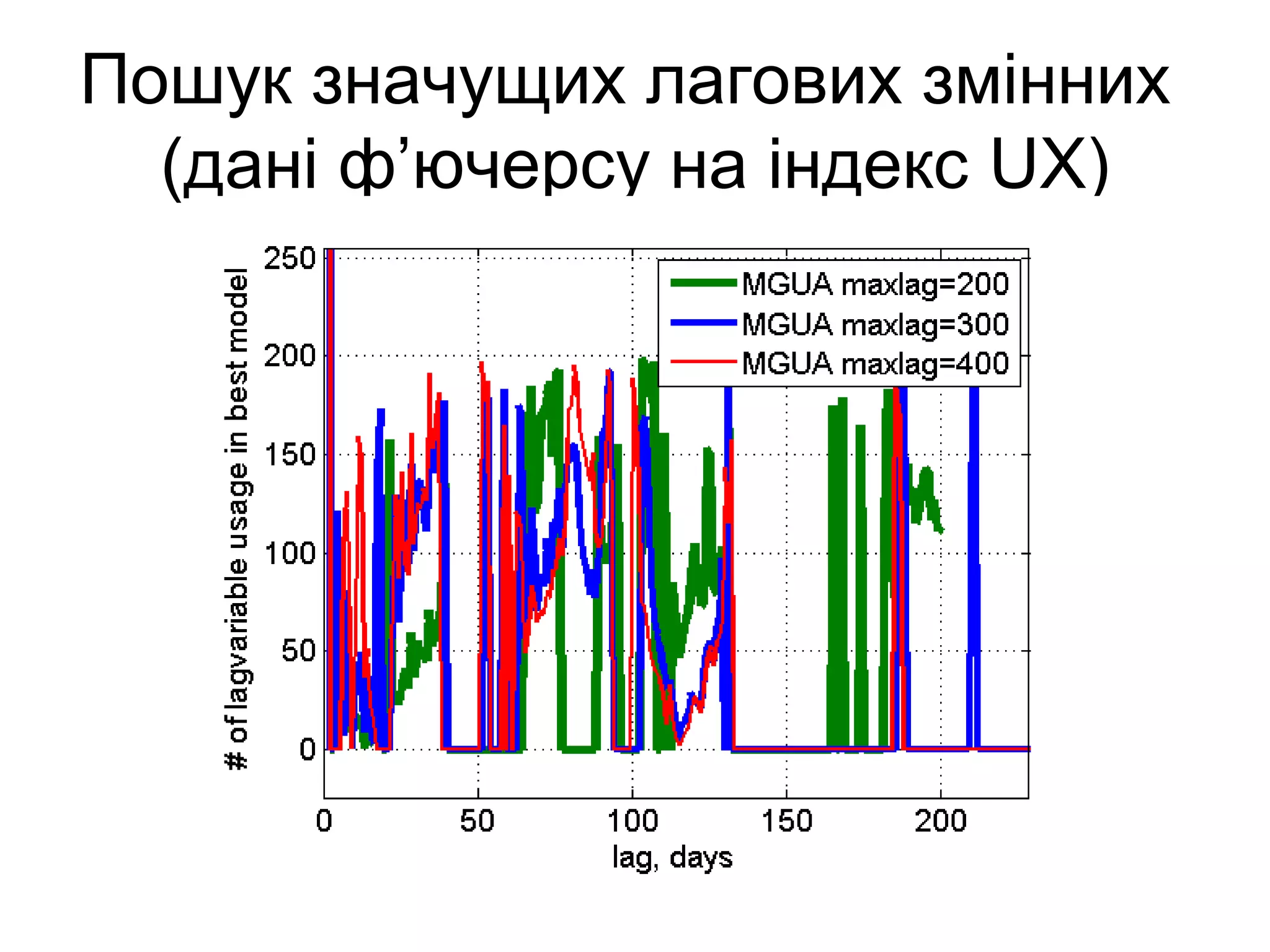

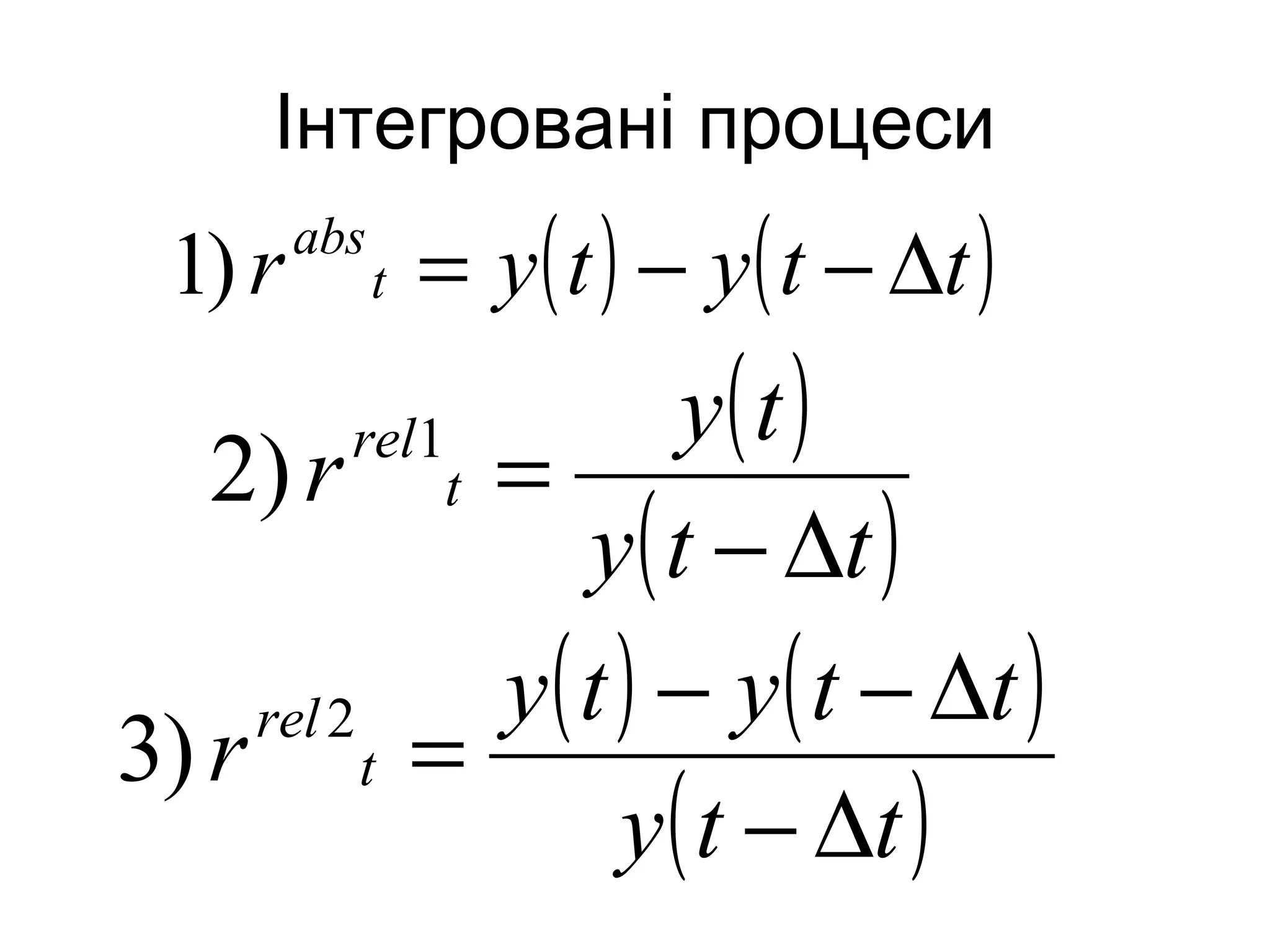

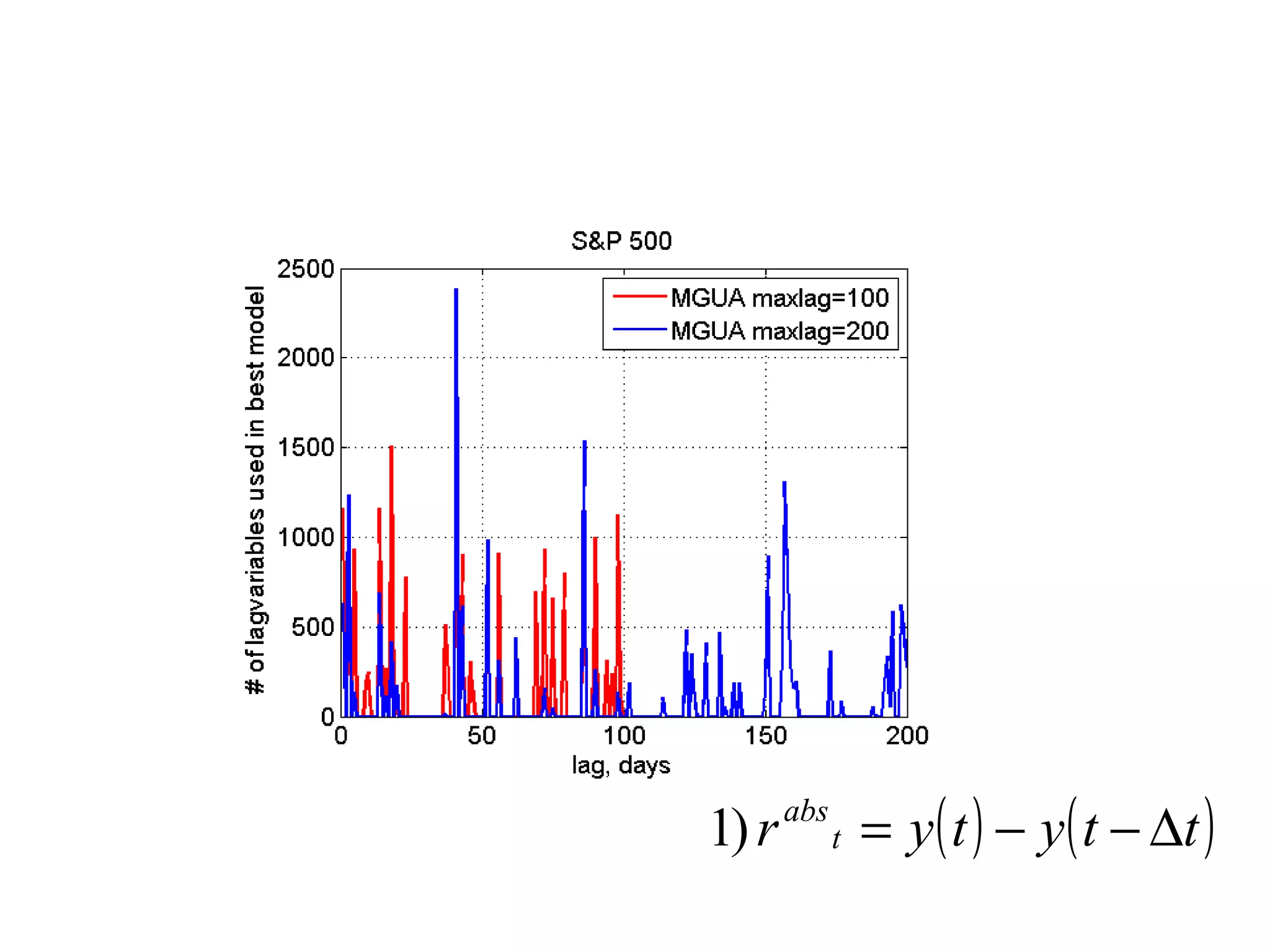

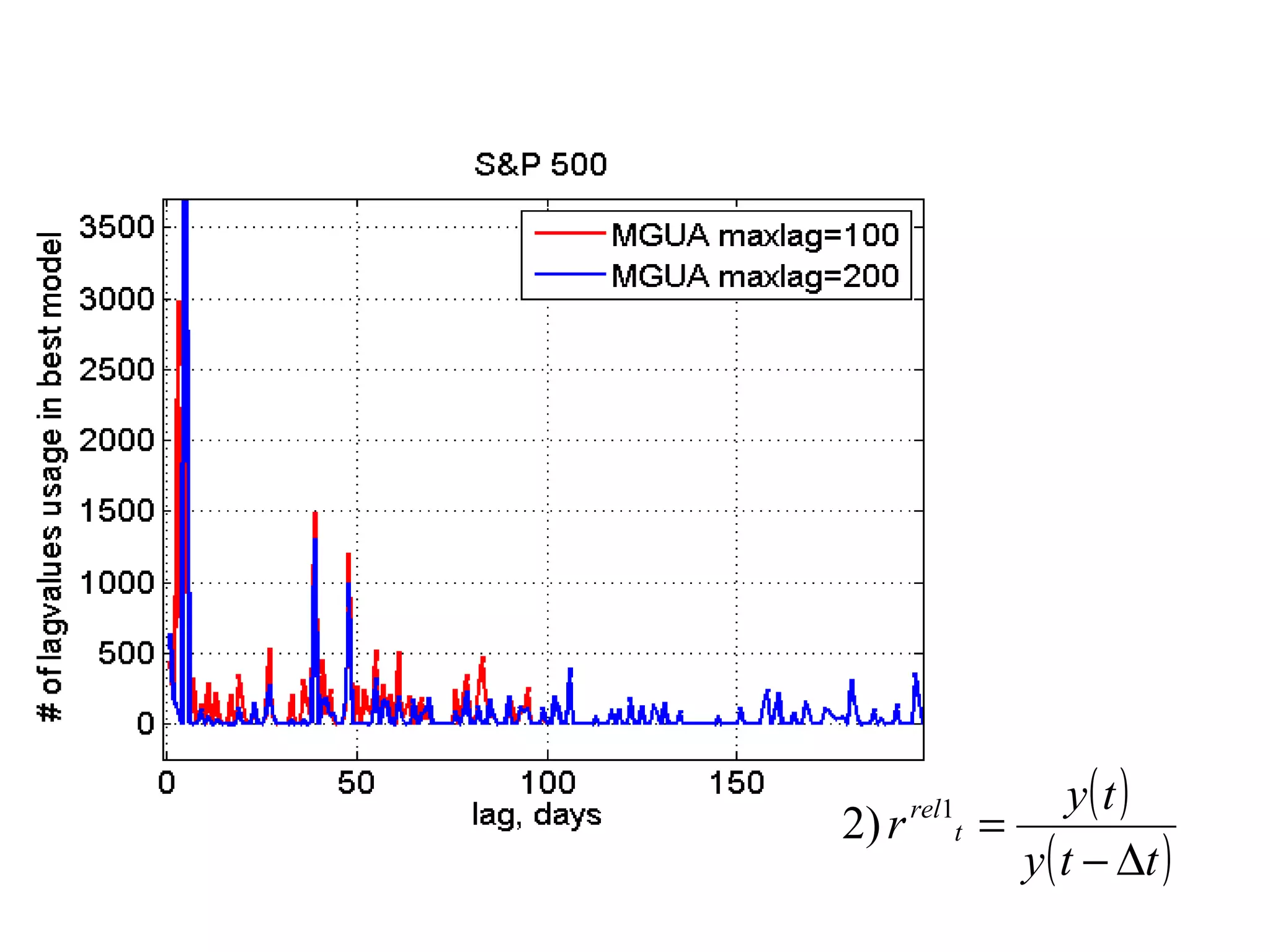

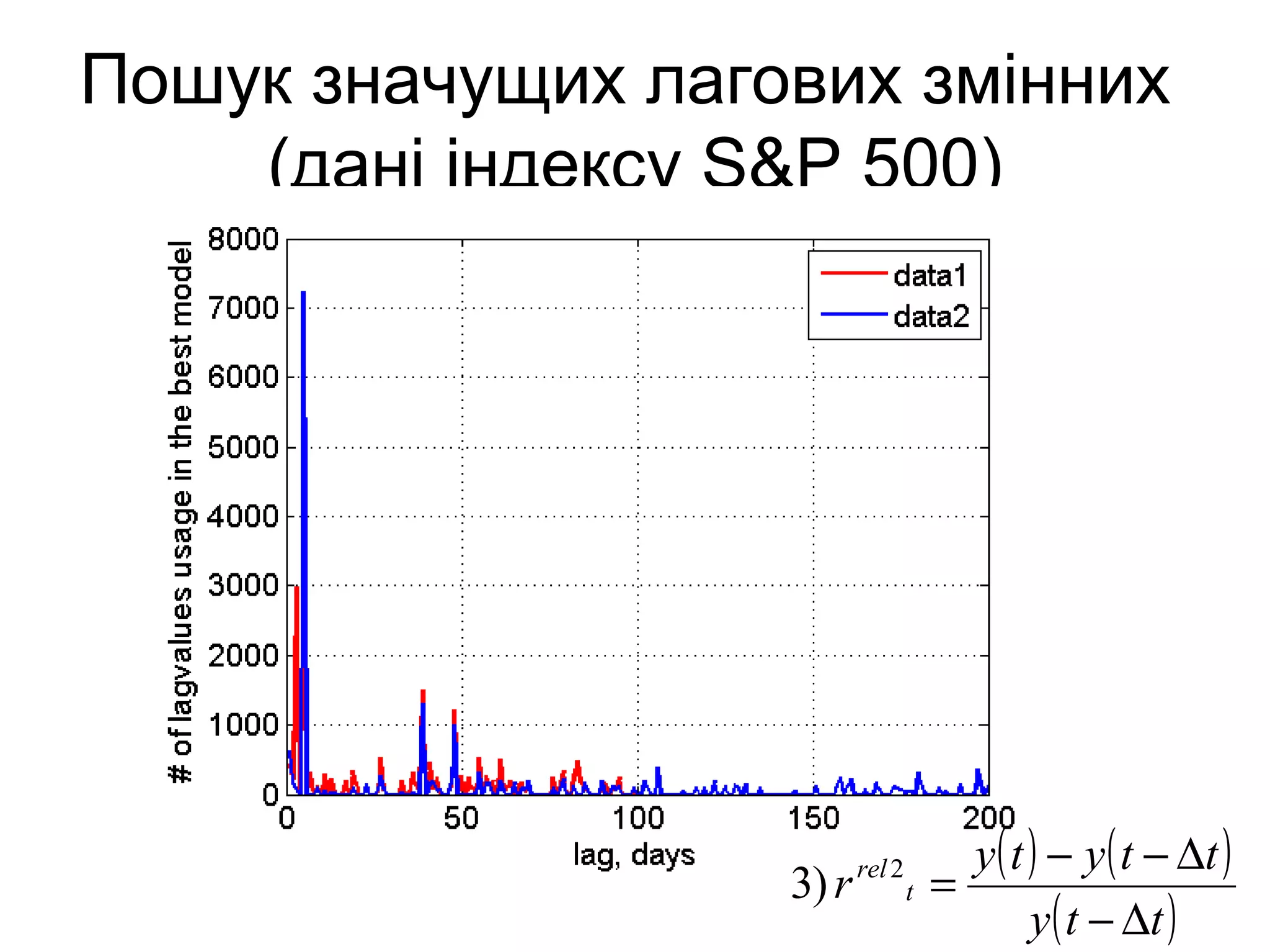

Пошук значущих лаговихзмінних

(дані індексу S&P 500)

( ) ( )ttytyr t

abs

∆−−=)1

( ) ( )

( )tty

ttyty

r t

rel

∆−

∆−−

=2

)3

28.

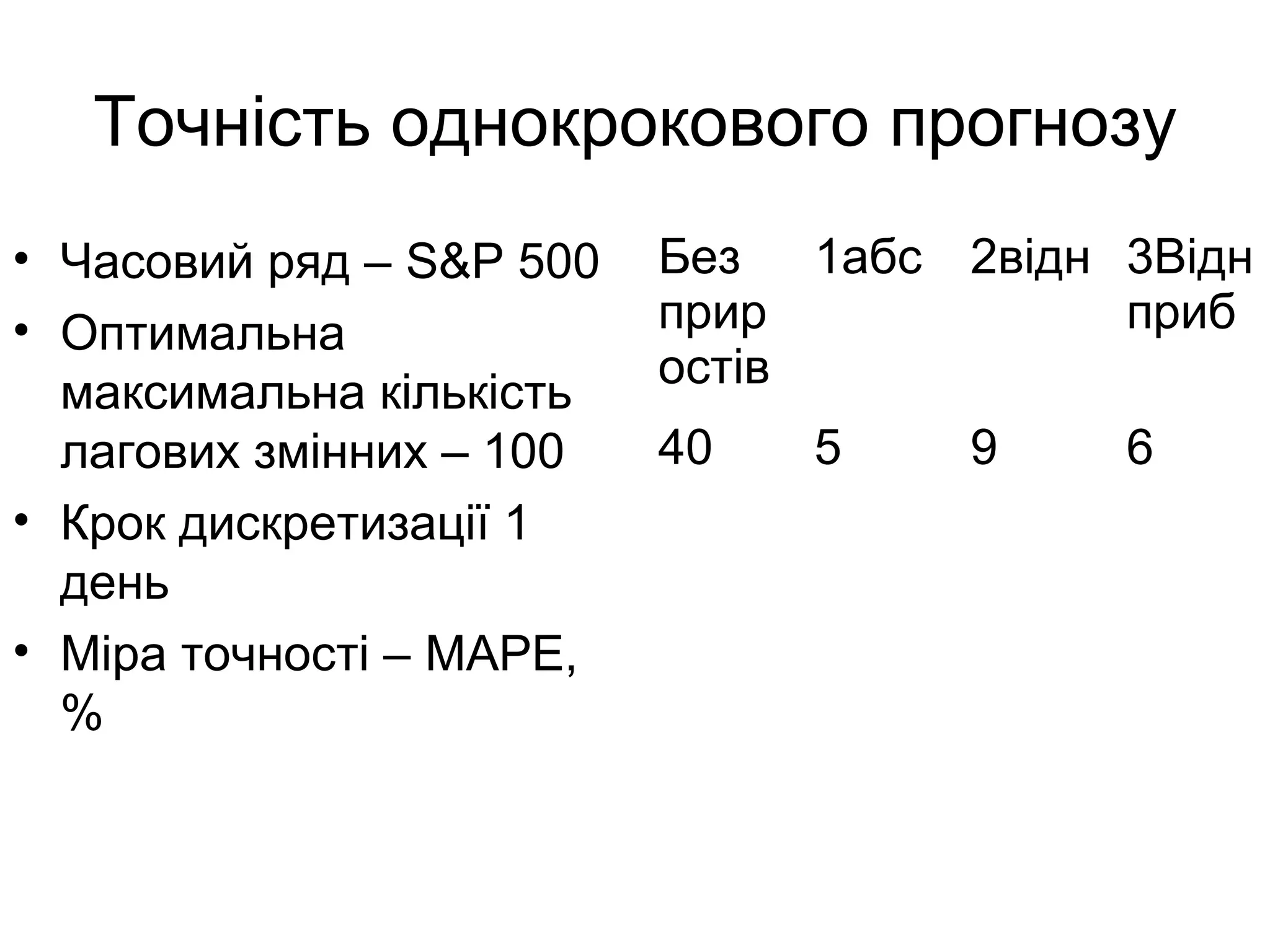

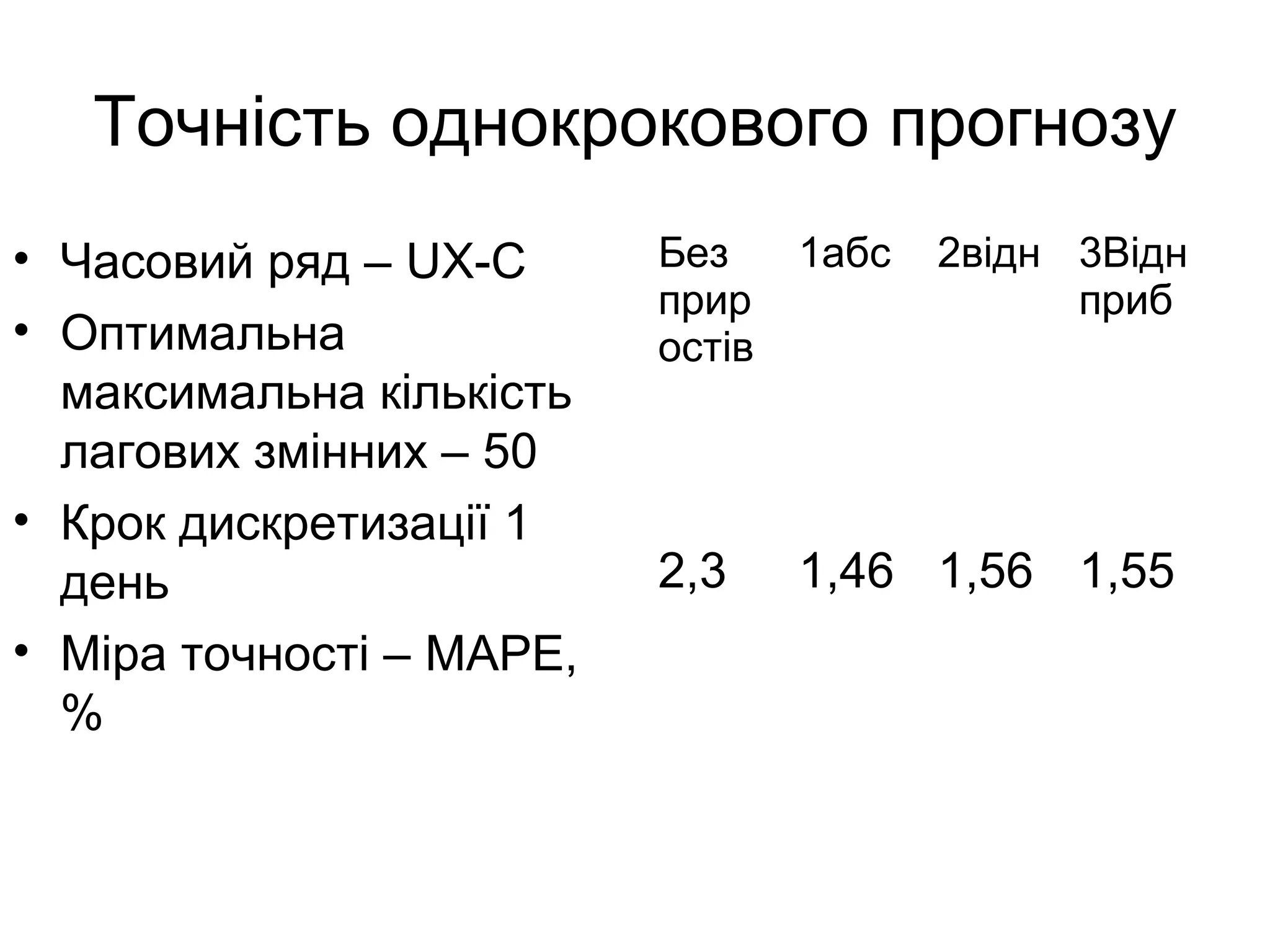

Точність однокрокового прогнозу

•Часовий ряд – S&P 500

• Оптимальна

максимальна кількість

лагових змінних – 100

• Крок дискретизації 1

день

• Міра точності – MAPE,

%

Без

прир

остів

1абс 2відн 3Відн

приб

40 5 9 6

29.

Точність однокрокового прогнозу

•Часовий ряд – UX-C

• Оптимальна

максимальна кількість

лагових змінних – 50

• Крок дискретизації 1

день

• Міра точності – MAPE,

%

Без

прир

остів

1абс 2відн 3Відн

приб

2,3 1,46 1,56 1,55

30.

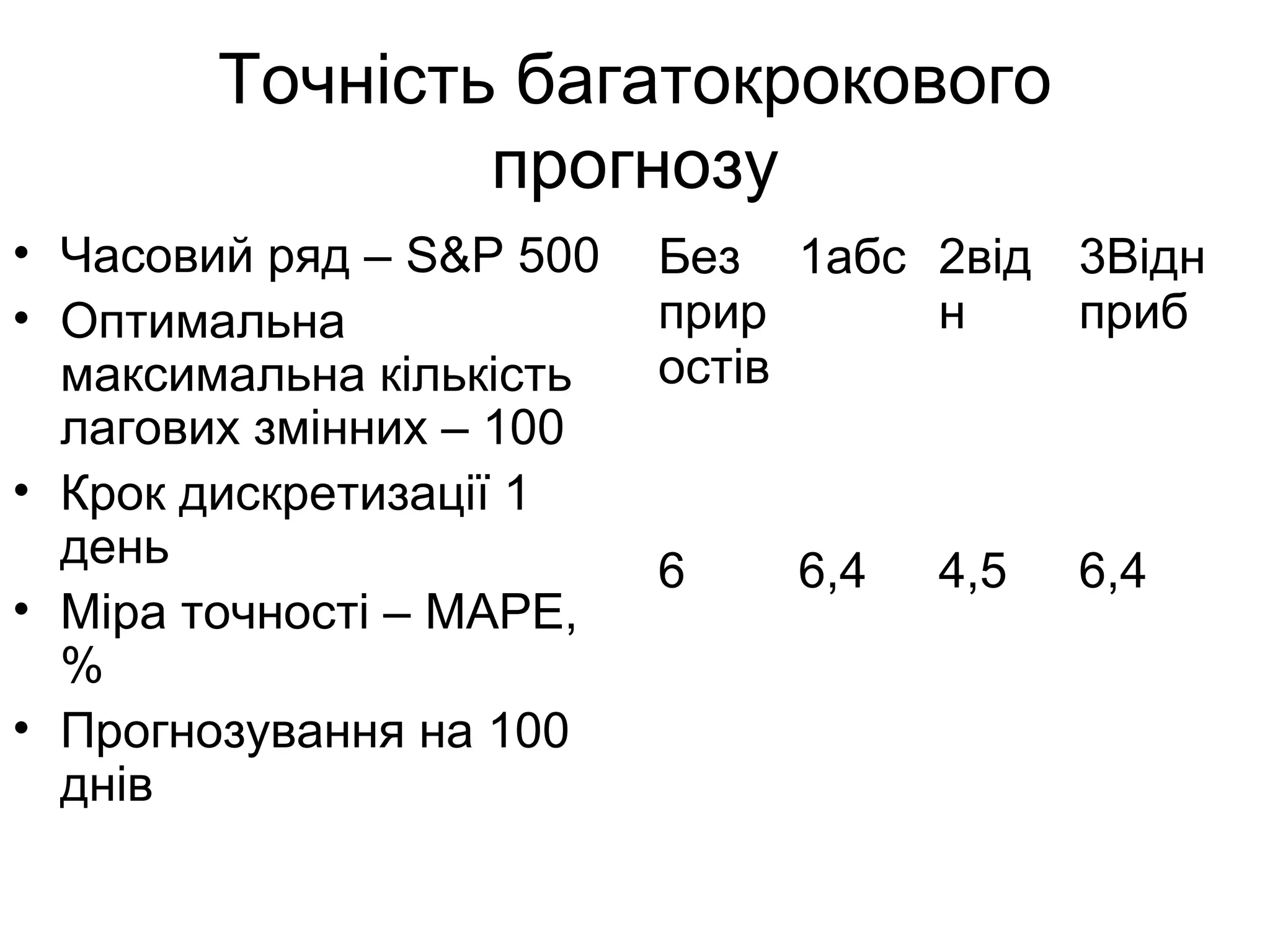

Точність багатокрокового

прогнозу

• Часовийряд – S&P 500

• Оптимальна

максимальна кількість

лагових змінних – 100

• Крок дискретизації 1

день

• Міра точності – MAPE,

%

• Прогнозування на 100

днів

Без

прир

остів

1абс 2від

н

3Відн

приб

6 6,4 4,5 6,4

31.

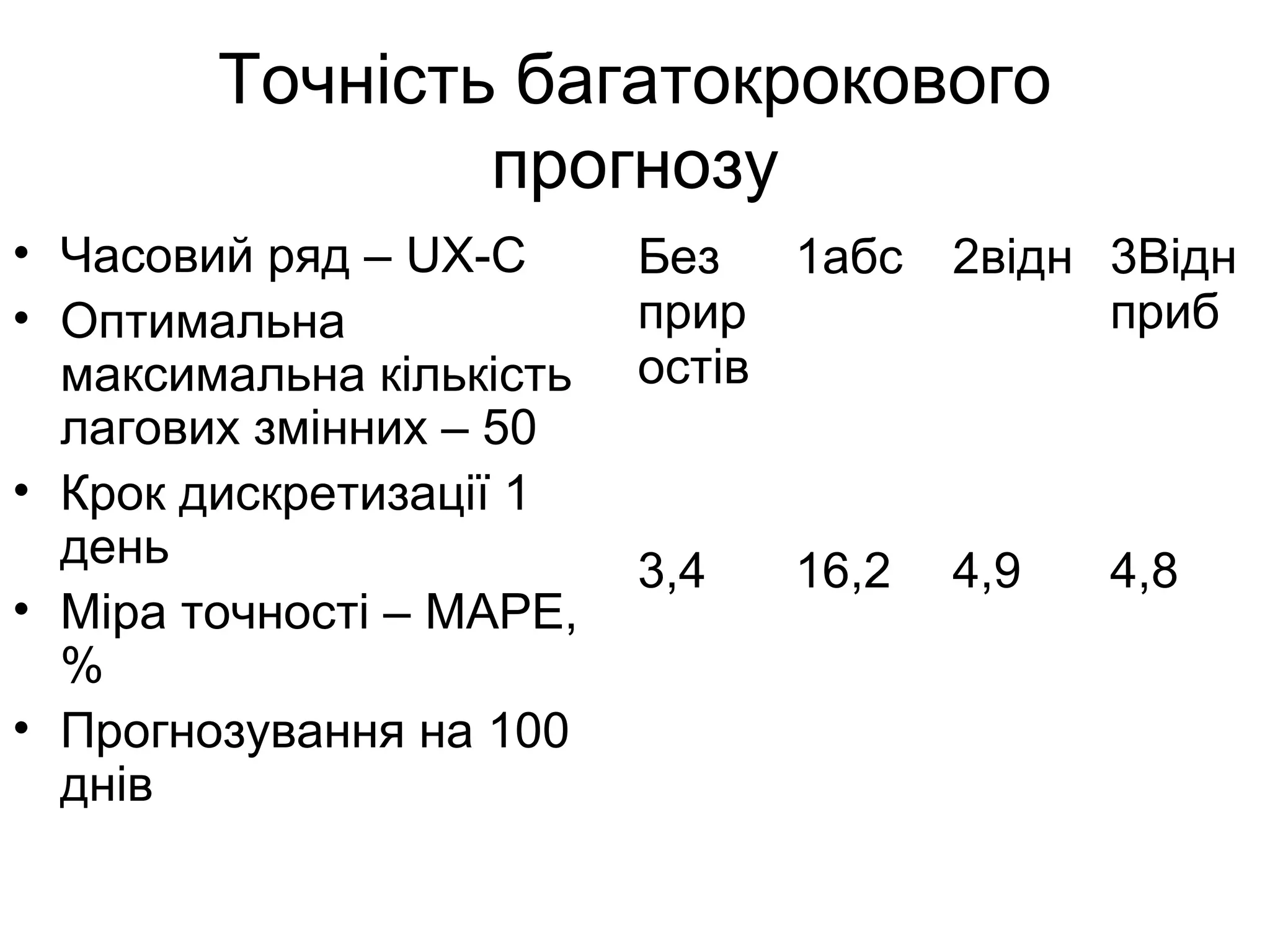

Точність багатокрокового

прогнозу

• Часовийряд – UX-C

• Оптимальна

максимальна кількість

лагових змінних – 50

• Крок дискретизації 1

день

• Міра точності – MAPE,

%

• Прогнозування на 100

днів

Без

прир

остів

1абс 2відн 3Відн

приб

3,4 16,2 4,9 4,8

32.

Висновки і перспективи

досліджень

•Оптимальні параметри прогнозної моделі (її

складність) залежать від заданого горизонту

прогнозування

• В класі поліноміальних моделей при

довгостроковому прогнозуванні більш

ефективними є моделі 1 порядку (лінійні)

• В класі лінійних гармонічних моделей

оптимальним є апроксимація по одній

гармоніці

33.

Висновки і перспективи

досліджень

Перспективидосліджень:

• Дослідження оптимальної складності

поліноміальних моделей при

короткостроковому прогнозуванні

• Створення методів пошуку оптимальної

складності (крос-валідації) для

авторегресійних, нейромережних,

марківських моделей