NFP & Presidential Race (Nov 4, 2012)

今回、予想通り、NFPとの乖離が縮まる方向でU3が上昇したが、未だU3で0.15pptsくらい乖離しており、統計上の差異が完全に修正されていたら、8%を超えていたので、未だ8%辺りと見て良い。労働人口比率(E/P ratio)や正規雇用で見た失業率(U6)の他の指標についてもここ2-3ヵ月は概ね改善傾向になっているので、足元はそういう状況という理解で良い。 ヘッドラインもU3が7%台に留まる中、NFPが予想を上回る改善となった為、Obama大統領にとっては追い風になったと考えられる。 但し、先行きについては、財政問題の不透明感などから、企業の業況見通しは悪化しており、そうした懸念が先日のISMの雇用指数の悪化にも表れているので、このまま雇用が回復を続けると楽観視できる状況には未だないだろう。 大統領選については、これを制するには3M、即ちMessage, Money, そしてMomentumつまり「勢い」が必要と言われるが、第1回の討論会以降、Romney氏のモメンタムが強まった。しかし、完全に逆転するに至らないまま、ここに来てRomney氏の言動の一貫性の欠如(記憶喪失amnesiaを捩った”Romnesia”と揶揄されている)、あるいは共和党中道派の重鎮であるPowellや、Sandyの被害に遭ったNYのBloomberg市長(無党派)がObama大統領を支持すると表明、そのSandyへの対応への高評価や、足元の経済指標も改善を示しており、終盤に来てObama大統領が盛り返している。その両者のmomentumの浮き沈みを良く表しているのが、Floridaにおける支持率の推移で、直近のswing statesの+/-を信用してそのまま加算すると、Obamaが過半数を獲得することになる。 このままObama大統領が逃げ切れば、市場もRomney警戒のポジションを解消し、第1回討論会前のフォーメーションに戻り、①Fedによる金融緩和政策への信頼が増す一方、②経済の緩やかな回復期待とねじれ政治による財政問題の悪化懸念(財政の崖と債務上限引上げへの対応の遅れ)が錯綜、イールド・カーブはブルフラット化(10Y USTで1.6%)、ボラティリティは低下しよう。リスク資産については、マイクロレベルでは業績懸念から上値が重いが、年末(12/11-12)のFedを含む追加緩和期待から下値も(少なくとも年内は)限定的。 結局、金利やスプレッドはかなり低下してはいるが、ファンダメンタルズや過去の水準に照らして行き過ぎとは言えず、ボラティリティの底這いの長期化を前提としたキャリー重視、エマージングを含めたキャリートレードが中心とならざるを得ないという流れ、投資環境になっていくと思われる。

Recommended

More Related Content

More from Yoshio Tsuji

NFP & Presidential Race (Nov 4, 2012)

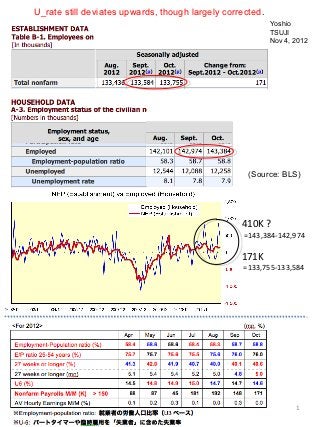

- 1. U_rate still deviates upwards, though largely corrected. Yoshio TSUJI Nov 4, 2012 (Source: BLS) 410K ? =143,384-142,974 171K =133,755-133,584 1

- 2. (Source: RealClearPolitics) Obama Obama 2

Editor's Notes

- U3 873K vs NFP 114K ⇒ 759K (NFP revised to 148K) U3 410K vs NFP 171K ⇒ 239K