Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Sato Yuki

PDF, PPTX

1,893 views

スタートアップ向け資金調達における投資契約の論点

7月30日に「【経営者必見】ベンチャーの資金調達と効果的なインセンティブプランについて」のセミナーで使用したスライドを編集してアップロードしました。

Law

◦

Read more

4

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 38

2

/ 38

3

/ 38

4

/ 38

5

/ 38

6

/ 38

7

/ 38

8

/ 38

9

/ 38

10

/ 38

11

/ 38

12

/ 38

13

/ 38

14

/ 38

15

/ 38

16

/ 38

17

/ 38

18

/ 38

19

/ 38

20

/ 38

21

/ 38

22

/ 38

23

/ 38

24

/ 38

25

/ 38

26

/ 38

27

/ 38

28

/ 38

29

/ 38

30

/ 38

31

/ 38

32

/ 38

33

/ 38

34

/ 38

35

/ 38

36

/ 38

37

/ 38

38

/ 38

More Related Content

PDF

エンジェル投資家って何者?

by

Takaaki Umada

PDF

逆説のスタートアップ思考

by

Takaaki Umada

PDF

起業家向けベンチャーキャピタル入門 (1) VCの仕組み編

by

Takaaki Umada

PDF

逆説のスタートアップ思考的「逆張りワークショップ」手順書

by

Takaaki Umada

PDF

変革のためのスタートアップ思考 (2) / スタートアップの考え方を新規事業創出とスタートアップ連携に活かす

by

Takaaki Umada

PDF

スタートアップを始める前に

by

Takaaki Umada

PDF

人間と話す: Lean Customer Development (Lean Startup Update 2015)

by

Takaaki Umada

PDF

資金調達入門“以前” スタートアップが資金調達の前に考えること

by

Takaaki Umada

エンジェル投資家って何者?

by

Takaaki Umada

逆説のスタートアップ思考

by

Takaaki Umada

起業家向けベンチャーキャピタル入門 (1) VCの仕組み編

by

Takaaki Umada

逆説のスタートアップ思考的「逆張りワークショップ」手順書

by

Takaaki Umada

変革のためのスタートアップ思考 (2) / スタートアップの考え方を新規事業創出とスタートアップ連携に活かす

by

Takaaki Umada

スタートアップを始める前に

by

Takaaki Umada

人間と話す: Lean Customer Development (Lean Startup Update 2015)

by

Takaaki Umada

資金調達入門“以前” スタートアップが資金調達の前に考えること

by

Takaaki Umada

What's hot

PDF

スタートアップとの投資契約について

by

IDATEN Ventures

PDF

Kibow impact venture finance 20200807_final

by

Takeshi Igarashi

PDF

チームワーク、努力、勝利 / スタートアップのチームワークとコミュニケーション

by

Takaaki Umada

PDF

ピッチをする前に知っておきたかったこと スタートアップの資金調達

by

Takaaki Umada

PDF

スタートアップの"共同創業者"を選ぶ技術

by

Takaaki Umada

PDF

スタートアップは行動しない / フォーカス、ツール、オペレーションについて

by

Takaaki Umada

PDF

スタートアップの戦略&ビジネスモデルの考え方

by

Takaaki Umada

PDF

事例で学ぶデザインの原則 by Life is Tech !

by

Naoki Kanazawa

PDF

企業文化をぶち壊すな / Startup Culture

by

Takaaki Umada

PDF

やはり俺のスタートアップの意思決定はまちがっている。

by

Takaaki Umada

PDF

Re: 逆説のスタートアップ思考 <七つの逆説>

by

Takaaki Umada

PDF

スタートアップ共同創業者の見つけ方、付き合い方、別れ方

by

Takaaki Umada

PDF

投資家向けピッチ練習は30秒か2分かデモでお願いします スタートアップのシード段階におけるピッチの構成の方法

by

Takaaki Umada

PDF

エンジェル投資を始める前に - Startup Investor School 2018 まとめ

by

Takaaki Umada

PDF

ハードテック スタートアップのトレンド (2016 年版)

by

Takaaki Umada

PDF

Y Combinator に学ぶスタートアップ強化プログラム (3 か月間でスタートアップを成長させる Accelerator Program の仕組み )

by

Takaaki Umada

PDF

転職基準 スタートアップへの転職を検討するための予備知識

by

Takaaki Umada

PDF

Building Startup Ecosystems + Investing in Tech Startups

by

Dave McClure

PDF

なぜ今、ハードテックスタートアップなのか

by

Takaaki Umada

PDF

創意行銷-異業合作、異業結盟創造市場新商機

by

滄碩 劉

スタートアップとの投資契約について

by

IDATEN Ventures

Kibow impact venture finance 20200807_final

by

Takeshi Igarashi

チームワーク、努力、勝利 / スタートアップのチームワークとコミュニケーション

by

Takaaki Umada

ピッチをする前に知っておきたかったこと スタートアップの資金調達

by

Takaaki Umada

スタートアップの"共同創業者"を選ぶ技術

by

Takaaki Umada

スタートアップは行動しない / フォーカス、ツール、オペレーションについて

by

Takaaki Umada

スタートアップの戦略&ビジネスモデルの考え方

by

Takaaki Umada

事例で学ぶデザインの原則 by Life is Tech !

by

Naoki Kanazawa

企業文化をぶち壊すな / Startup Culture

by

Takaaki Umada

やはり俺のスタートアップの意思決定はまちがっている。

by

Takaaki Umada

Re: 逆説のスタートアップ思考 <七つの逆説>

by

Takaaki Umada

スタートアップ共同創業者の見つけ方、付き合い方、別れ方

by

Takaaki Umada

投資家向けピッチ練習は30秒か2分かデモでお願いします スタートアップのシード段階におけるピッチの構成の方法

by

Takaaki Umada

エンジェル投資を始める前に - Startup Investor School 2018 まとめ

by

Takaaki Umada

ハードテック スタートアップのトレンド (2016 年版)

by

Takaaki Umada

Y Combinator に学ぶスタートアップ強化プログラム (3 か月間でスタートアップを成長させる Accelerator Program の仕組み )

by

Takaaki Umada

転職基準 スタートアップへの転職を検討するための予備知識

by

Takaaki Umada

Building Startup Ecosystems + Investing in Tech Startups

by

Dave McClure

なぜ今、ハードテックスタートアップなのか

by

Takaaki Umada

創意行銷-異業合作、異業結盟創造市場新商機

by

滄碩 劉

Similar to スタートアップ向け資金調達における投資契約の論点

PDF

Venture capital fundraising

by

Josai University

PDF

ストックオプションセミナー 130117(改訂版)

by

Miki Amemiya

PDF

ベンチャータームシートの交渉方法

by

Masakazu Masujima

PDF

VCファンディングの基礎

by

Reiji Yamanaka

PDF

VCファンディングの基礎(ver1.1)

by

Reiji Yamanaka

PPT

ストックオプションセミナー 130117

by

Miki Amemiya

PDF

経産省 ベンチャーファイナンス研究会(優先株活用とエグジット促進)

by

Masakazu Masujima

PDF

Movida slides20120522

by

Masakazu Masujima

PDF

グローバル・ベンチャーを目指す起業家のための起業戦略

by

Samurai Incubate Inc.

PPT

イベント補足資料(増島)

by

Masakazu Masujima

PDF

Equity finance勉強会 31/8/2014

by

Tasuku Yamaoka

Venture capital fundraising

by

Josai University

ストックオプションセミナー 130117(改訂版)

by

Miki Amemiya

ベンチャータームシートの交渉方法

by

Masakazu Masujima

VCファンディングの基礎

by

Reiji Yamanaka

VCファンディングの基礎(ver1.1)

by

Reiji Yamanaka

ストックオプションセミナー 130117

by

Miki Amemiya

経産省 ベンチャーファイナンス研究会(優先株活用とエグジット促進)

by

Masakazu Masujima

Movida slides20120522

by

Masakazu Masujima

グローバル・ベンチャーを目指す起業家のための起業戦略

by

Samurai Incubate Inc.

イベント補足資料(増島)

by

Masakazu Masujima

Equity finance勉強会 31/8/2014

by

Tasuku Yamaoka

スタートアップ向け資金調達における投資契約の論点

1.

Copyright © SO

& SATO Law Offices All Rights Reserved. スタートアップ向け 資金調達における投資契約の論点 ※シェアにあたり、若干編集・削除を行っておりますことをご了承ください。 2019年7月30日 創・佐藤法律事務所 弁護士 佐藤有紀

2.

Copyright © SO

& SATO Law Offices All Rights Reserved. 2 目次 • “投資契約”の“デザイン”の今 • なぜこのような“デザイン”に? • “投資契約”の具体的な条項 • “投資契約”とインセンティブプランの関係

3.

Copyright © SO

& SATO Law Offices All Rights Reserved. 3 • “投資契約”の“デザイン”の今 • なぜこのような“デザイン”に? • “投資契約”の具体的な条項 • “投資契約”とインセンティブプランの関係

4.

Copyright © SO

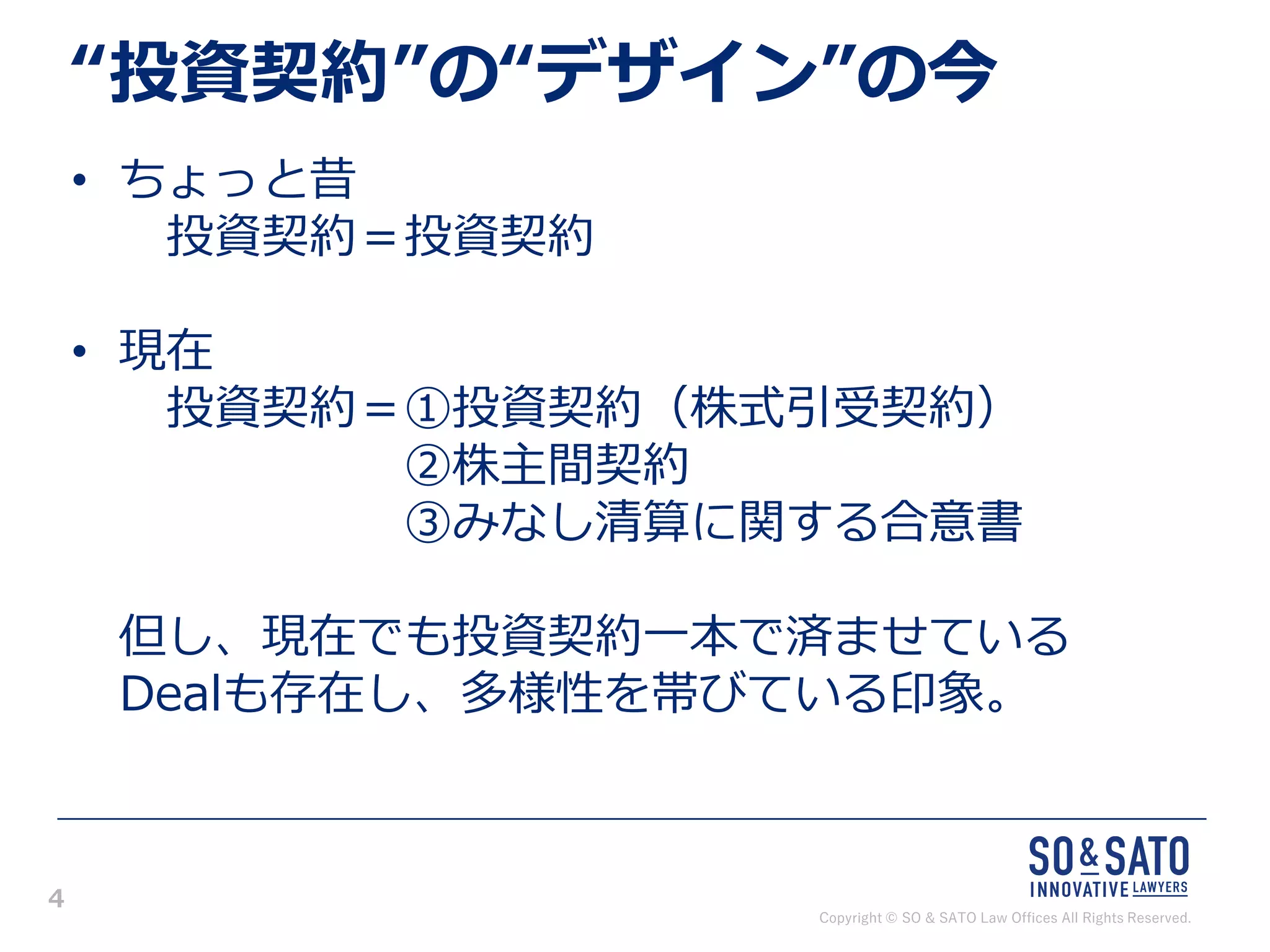

& SATO Law Offices All Rights Reserved. 4 “投資契約”の“デザイン”の今 • ちょっと昔 投資契約=投資契約 • 現在 投資契約=①投資契約(株式引受契約) ②株主間契約 ③みなし清算に関する合意書 但し、現在でも投資契約一本で済ませている Dealも存在し、多様性を帯びている印象。

5.

Copyright © SO

& SATO Law Offices All Rights Reserved. 5 各契約の当事者 ベンチャー 企業 創業者 新規株主 既存株主 (投資家) 既存株主 (その他) 投資契約 (株式引受契約) ○ △ ○ 株主間契約 ○ ○ ○ ○ △ みなし清算に 関する合意 ○ ○ ○ ○ ○ ※三つの契約は、それぞれ当事者と規律する内容が異なる。 ※創業期から株主間の足並みがそろっているのであれば、株主間契約と みなし清算に関する合意は一つの契約で十分な場合もある。

6.

Copyright © SO

& SATO Law Offices All Rights Reserved. 6 各契約の内容 投資契約 (株式引受契約) 株主間契約 みなし清算に関する 合意書 内 容 主に、契約締結からお 金の払込までの短い期 間を規律する。 (新規の株主との関係では) お金の払込後の関係を規律す る内容。 株主間の調整だけでなく、ベ ンチャー企業に対して各株主 が有する権利(要は、ベン チャー企業に対して主張でき ること)を規律する。 (新規の株主との関係で は)株主間契約と同様、 お金の払込後の関係を規 律する内容。特に、ベン チャー企業にM&Aがあっ た場合、どの種類株主が どの程度の対価を得られ るのか株主間で調整する。 具 体 的 な 条 項 (1) 募集事項 (2) 前提条件 (3) 表明保証 (1) 事前通知・承諾事項 (2) 役員等派遣、情報開示 (3) 買取請求 (4) 先買権、タグアロング、 ドラッグアロング (5) 表明保証 (6) 損害賠償 (7) 契約の終了事由 みなし清算条項

7.

Copyright © SO

& SATO Law Offices All Rights Reserved. 7 • “投資契約”の“デザイン”の今 • なぜこのような“デザイン”に? • “投資契約”の具体的な条項 • “投資契約”とインセンティブプランの関係

8.

Copyright © SO

& SATO Law Offices All Rights Reserved. 8 過去の投資契約によるデメリット (1) 個別に投資家と投資契約(投資家側の雛型)を締結するだけだと、 どの投資家に対してどのような義務を負っているのか一覧性がな くなってしまう →投資契約を遵守しようとすると管理部門のコスト増。知らない間 に契約違反を起こす可能性大 (2) みなし清算条項(後述)がワークするかわからない。 →M&Aがあった場合、優先株主が優先的にM&Aの対価を受領でき るように規定しているが、投資契約の当事者でない他の株主に対し て当該権利を主張することはできない可能性がある。 (3) 先買権(後述)を複数の投資家に認めてしまっているが誰の先買権が 優先するのか分からない。 →投資契約と矛盾する契約の締結が生じると、契約違反になる可能 性大。また、過去に投資契約と矛盾する契約を締結していると表明 保証違反となる可能性がある。

9.

Copyright © SO

& SATO Law Offices All Rights Reserved. 9 ベンチャー企業のガバナンス関連の契約内容は株主間契 約等に集約し、投資後のベンチャー企業における一元管 理が望ましい。 →現在の“投資契約”によって (1) 株主間契約にベンチャー企業や創業者の義務が 集約されているため、管理部門によるチェック が容易になり、義務の履行が容易になる。 (2) みなし清算に関する合意書によって全ての株主 が当事者となり、みなし清算時の優先株主の 権利の確実性が増す。 (3) 投資家に認めている先買権に関して同一順位性 を明確に確保し、矛盾が発生しなくなる。 過去の投資契約によるデメリット

10.

Copyright © SO

& SATO Law Offices All Rights Reserved. 10 最近の“デザイン”のメリット (1) ①投資契約(株式引受契約)を巡る論点が少な く、①投資契約(株式引受契約)がFixするま での交渉は短い。 (2) 株主間契約等の変更は全ての当事者の同意が必 要なことから、次回以降のラウンドで入ってく る投資家も株主間契約の変更を求めるハードル が上がるので、ベンチャー企業側から見ると運 用が安定的になる。

11.

Copyright © SO

& SATO Law Offices All Rights Reserved. 11 (1) ベンチャー企業と投資家の相対の投資契約(株式 引受契約)は、できる限りシンプルに。 (2) 投資家による投資後の話は、投資後の規律を定め る株主間契約等に集約する。 “拡張性”のある“デザ イン”に! (3) 次のラウンドを迎えるにあたって整理しておくこ とが望ましい。 ということで、目指すべきところは?

12.

Copyright © SO

& SATO Law Offices All Rights Reserved. 12 • “投資契約”の“デザイン”の今 • なぜこのような“デザイン”に? • “投資契約”の具体的な条項 • “投資契約”とインセンティブプランの関係

13.

Copyright © SO

& SATO Law Offices All Rights Reserved. 13 “投資契約”の具体的な条項 かつての投資契約にしろ、現在の“投資契 約”にしろ、主な項目は大体同じ。 事前承諾・通知事項 みなし清算条項 先買権、タグアロン グ、ドラッグアロン グ 表明保証 株式買取条項 解除 補償・損害賠償 契約終了事由

14.

Copyright © SO

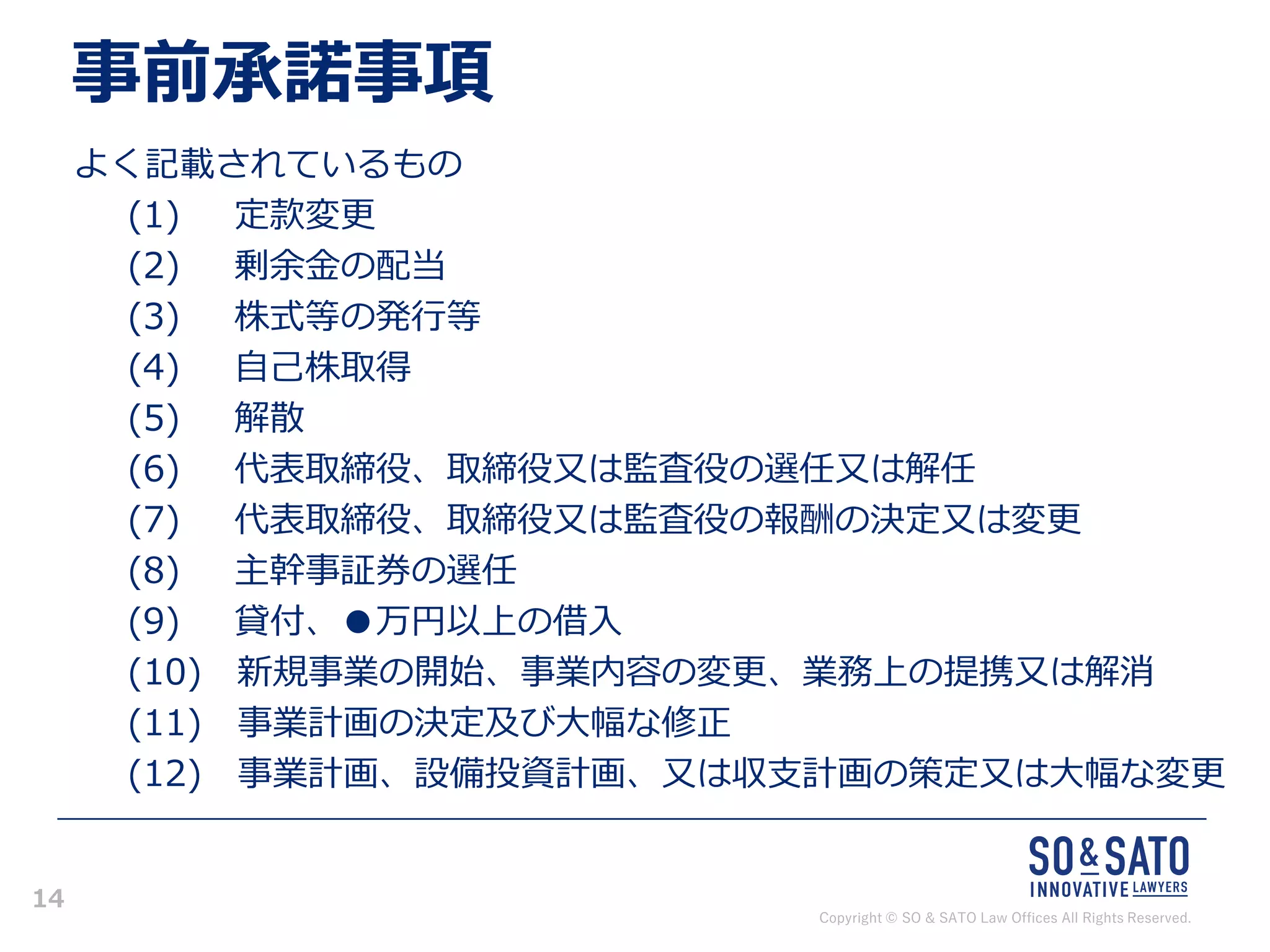

& SATO Law Offices All Rights Reserved. 14 事前承諾事項 よく記載されているもの (1) 定款変更 (2) 剰余金の配当 (3) 株式等の発行等 (4) 自己株取得 (5) 解散 (6) 代表取締役、取締役又は監査役の選任又は解任 (7) 代表取締役、取締役又は監査役の報酬の決定又は変更 (8) 主幹事証券の選任 (9) 貸付、●万円以上の借入 (10) 新規事業の開始、事業内容の変更、業務上の提携又は解消 (11) 事業計画の決定及び大幅な修正 (12) 事業計画、設備投資計画、又は収支計画の策定又は大幅な変更

15.

Copyright © SO

& SATO Law Offices All Rights Reserved. 15 事前通知事項 よく記載されているもの (1) 主要取引先又は金融機関の変更 (2) 支店の設置、子会社又は関係会社の異動 (3) 第三者に対する訴訟、仲裁、調停、強制執行その他司法上の手 続きの開始 (4) 子会社又は関係会社の増資、減資、合併、解散 (5) 災害若しくは業務に起因する重大な損害の発生、又はかかる損 害を招来するおそれのある事象の発生 (6) 支払停止若しくは支払不能又は手形若しくは小切手の不渡り (7) 破産手続開始、会社更生手続開始、民事再生手続開始、特別清 算開始、又はその他の倒産手続きの申立て

16.

Copyright © SO

& SATO Law Offices All Rights Reserved. 16 みなし清算条項 M&Aの場合に、清算したものと”みなして” 対価の清算を行う条項。 優先株式の残余財産の優先分配権とパラレルに考え て、M&Aが生じた場合に、優先株主がM&Aの対価 について一定の優先的な分配を受けられるように定 めるもの。

17.

Copyright © SO

& SATO Law Offices All Rights Reserved. 17 みなし清算条項の意義 M&AでExitする際、売却価額が一定額を超えないとそもそ も普通株主に売却代金が回ってこない… そのため、 (1) M&Aにおける対価の分配について、高い株価で投資した 優先株主の権利及び利益を一定の範囲で保護する。 (2) 普通株主=創業者に、高い売却価額となるよう買い手と 交渉するインセンティブが生じる。

18.

Copyright © SO

& SATO Law Offices All Rights Reserved. 18 みなし清算条項 M&Aの場合とは? ① 第三者が、発行会社の発行済株式の議決権総数の50%超 を保有する ② 発行会社が消滅会社となる吸収合併・新設合併 ③ 発行会社が完全子会社となる株式交換若しくは共同株式 移転 ④ 事業譲渡又は会社分割により発行会社の事業の重要部分 を第三者に移転させること

19.

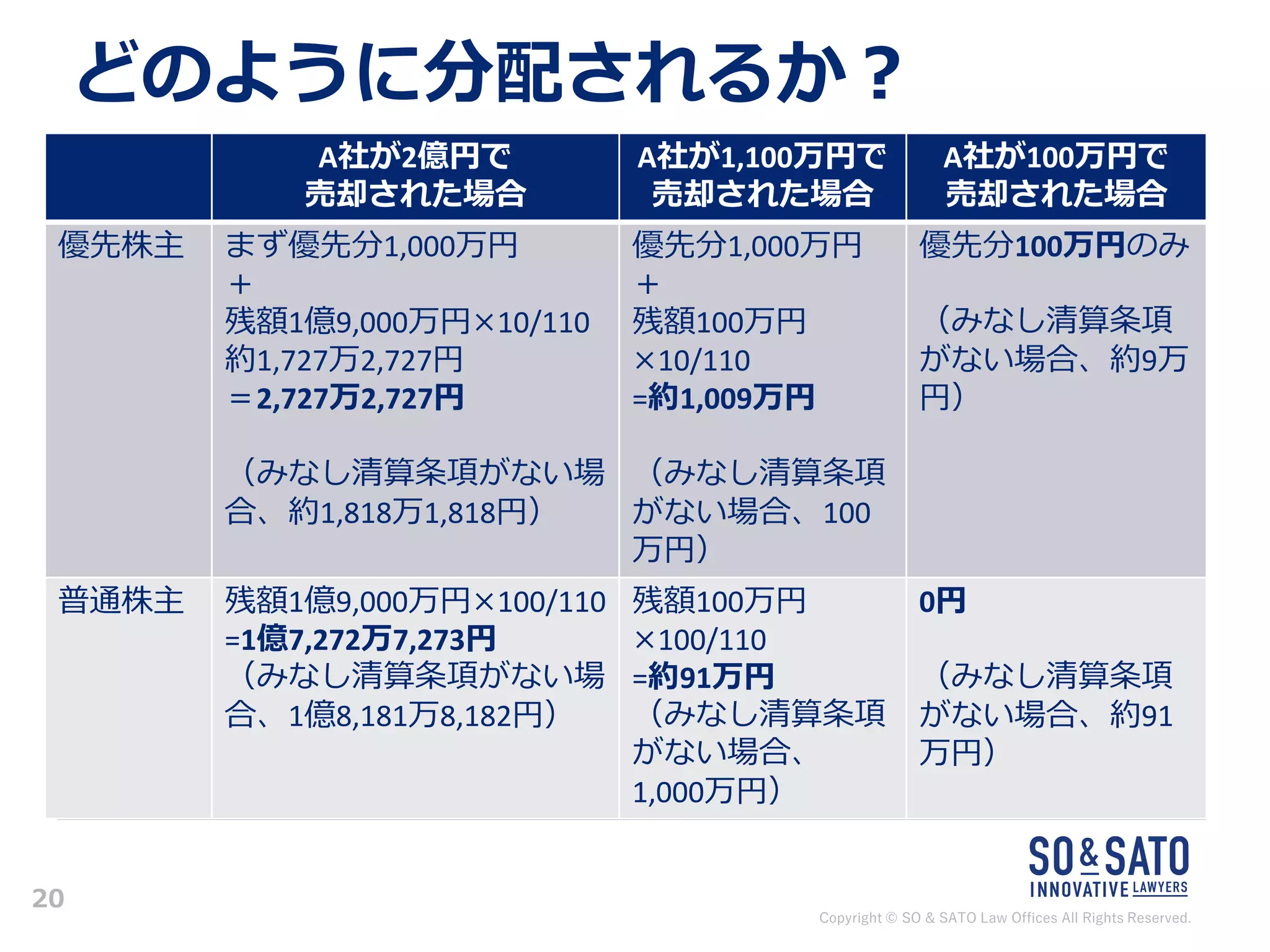

Copyright © SO

& SATO Law Offices All Rights Reserved. 19 みなし清算条項 具体例 ベンチャー企業A社が普通株式1株1万円×100株の出 資により設立された。 その後、A社は、投資家に対し、優先株式を1株100万円 で10株発行した。 当該優先株式は、残余財産について、1株あたり発行 株価の100万円分につき優先的に分配を受け、さらに残 余がある場合には、普通株式1株と同額の分配を受けら れる形とされ、A社についてM&Aが生じたときに、同様 に、優先株式が1株当たり100万円の対価の分配を受け、 さらに残余がある場合には、普通株式1株と同額の対価 の分配を受けられる“みなし清算条項”が入っている。

20.

Copyright © SO

& SATO Law Offices All Rights Reserved. 20 どのように分配されるか? A社が2億円で 売却された場合 A社が1,100万円で 売却された場合 A社が100万円で 売却された場合 優先株主 まず優先分1,000万円 + 残額1億9,000万円×10/110 約1,727万2,727円 =2,727万2,727円 (みなし清算条項がない場 合、約1,818万1,818円) 優先分1,000万円 + 残額100万円 ×10/110 =約1,009万円 (みなし清算条項 がない場合、100 万円) 優先分100万円のみ (みなし清算条項 がない場合、約9万 円) 普通株主 残額1億9,000万円×100/110 =1億7,272万7,273円 (みなし清算条項がない場 合、1億8,181万8,182円) 残額100万円 ×100/110 =約91万円 (みなし清算条項 がない場合、 1,000万円) 0円 (みなし清算条項 がない場合、約91 万円)

21.

Copyright © SO

& SATO Law Offices All Rights Reserved. 21 先買権 株式を第三者に売却しようとする場合に、その売却条件と 同等の条件で買い取る権利。 例えば、途中で創業者が第三者に株式を譲渡しようとした 場合、投資家が第三者への譲渡と同条件(あるいはそれ以 上の条件)で、優先的に株式を買い取ることができるよう になる。 どのような機能?

22.

Copyright © SO

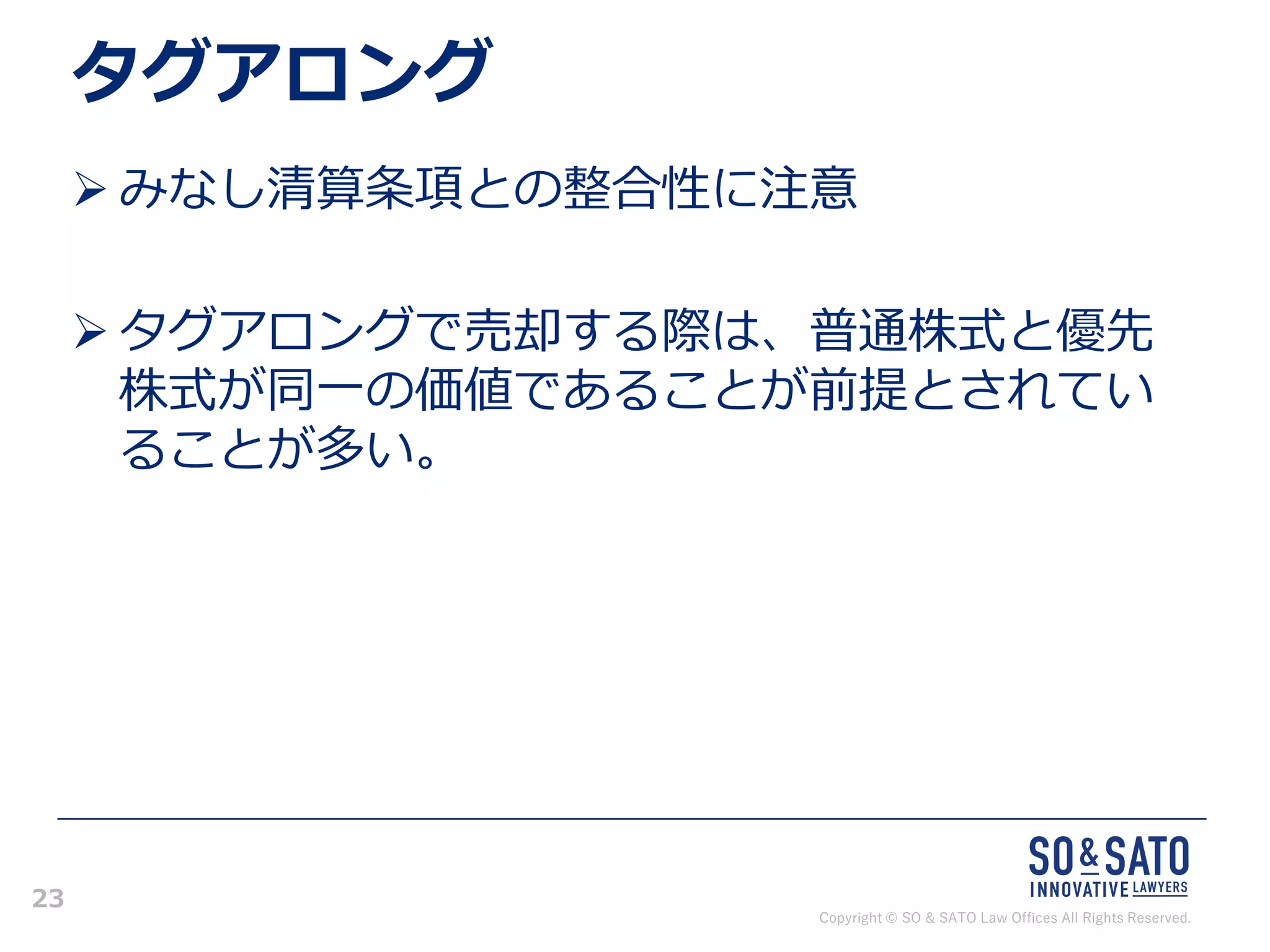

& SATO Law Offices All Rights Reserved. 22 タグアロング どのような機能? ある株主が株式を売却する場合、他の株主も同じ 条件で同じ買い手に売却する権利を付与する条項。

23.

Copyright © SO

& SATO Law Offices All Rights Reserved. 23 タグアロング ➢ みなし清算条項との整合性に注意 ➢ タグアロングで売却する際は、普通株式と優先 株式が同一の価値であることが前提とされてい ることが多い。

24.

Copyright © SO

& SATO Law Offices All Rights Reserved. 24 ドラッグアロング 株主が株式を売却する際、他の株主も強制的に同 条件で株式を売却させることができる権利。 どのような機能?

25.

Copyright © SO

& SATO Law Offices All Rights Reserved. 25 ドラッグアロング ➢ みなし清算条項との整合性に注意 ➢ ドラッグアロングで売却する際は、普通株式と優先株式、 同一の価値であることが前提とされていることが多い。

26.

Copyright © SO

& SATO Law Offices All Rights Reserved. 26 その他ー株式買取請求 ベンチャー企業の株主間契約違反等一定の条件を充足した場 合、投資家がベンチャー企業や創業者に対して、投資金額以 上の金額で保有している株式を買い取る義務を負わせる条項 ➢ どのような機能? 会社法上配当可能額の範囲でしか自己株買いができないた め、事実上創業者に対して買い戻しを要求することが目的。 ➢ 実際いくら位の額になるのか・・・?

27.

Copyright © SO

& SATO Law Offices All Rights Reserved. 27 その他ーIPOラチェット条項 投資家による投資時の優先株式の株価とIPO時の普通株式の 株価を比べて、 の場合、 優先株式を普通株式に転換する際に、優先株式1株を、 株の普通株式に転換するもの。 (※ Xは、投資家の最低期待リターン。) 投資時の優先株式の株価 >IPO時の普通株式の株価 「投資時の優先株式の株価」÷ 「IPO時の普通株式の株 価」÷ (1-X)

28.

Copyright © SO

& SATO Law Offices All Rights Reserved. 28 その他ーIPOラチェット条項 例えば、最後の資金調達時、1優先株式あたり、100万 円で資金調達したとする。 IPO時に、事業の伸びがイマイチ、あるいは市場環境 が悪く、1普通株式あたり50万円のIPOになるとする。 この場合、X=20%とすると、優先株式1株は、 100/50/0.8 = 2.5株の普通株式に転換される。

29.

Copyright © SO

& SATO Law Offices All Rights Reserved. 29 その他ーIPOラチェット条項 ➢Ⅰの部提出の前に優先株式を普通株式に転 換するため日本では難しい?

30.

Copyright © SO

& SATO Law Offices All Rights Reserved. 30 • “投資契約”の“デザイン”の今 • なぜこのような“デザイン”に? • “投資契約”の具体的な条項 • “投資契約”とインセンティブプラン の関係

31.

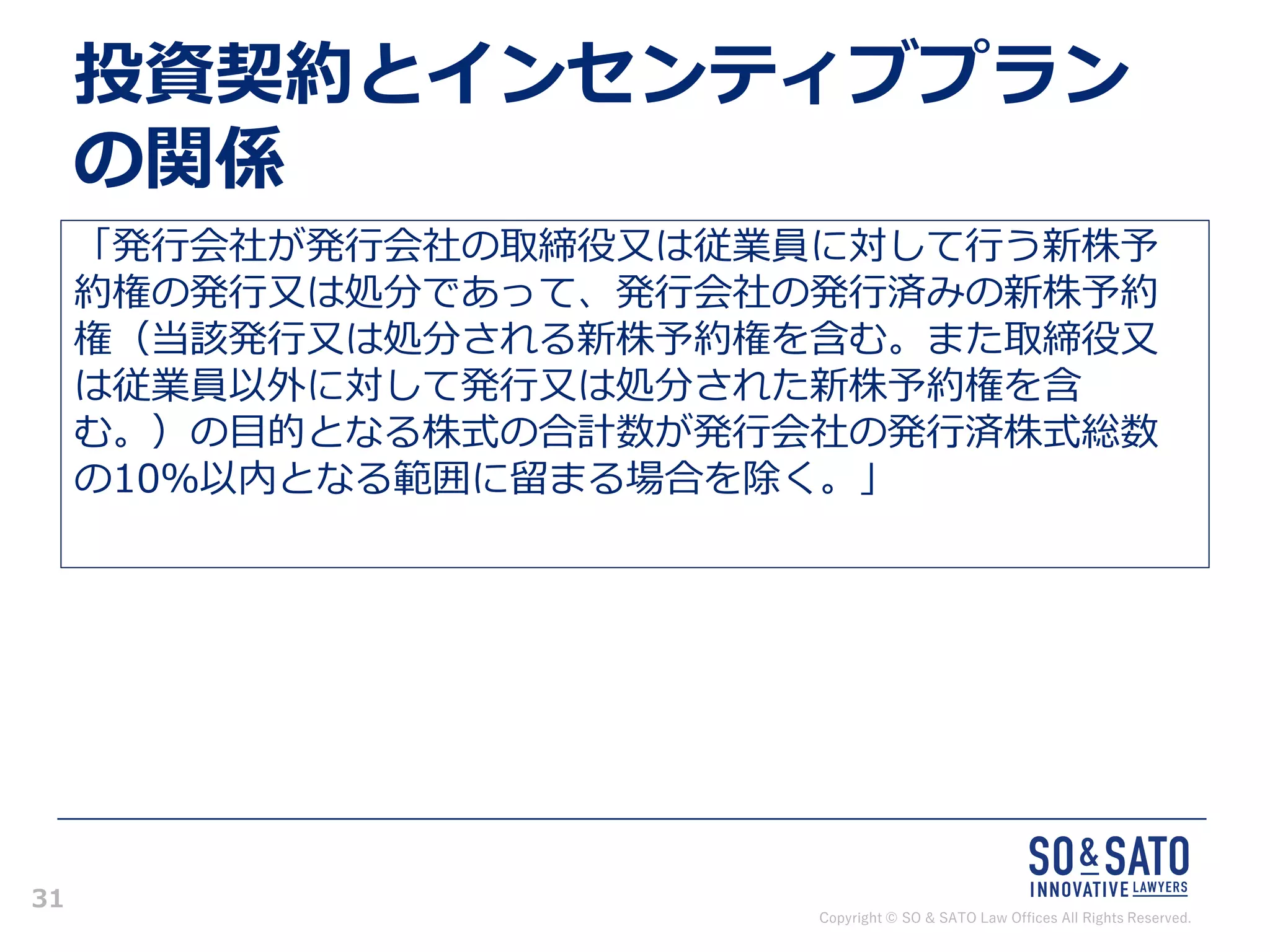

Copyright © SO

& SATO Law Offices All Rights Reserved. 31 投資契約とインセンティブプラン の関係 「発行会社が発行会社の取締役又は従業員に対して行う新株予 約権の発行又は処分であって、発行会社の発行済みの新株予約 権(当該発行又は処分される新株予約権を含む。また取締役又 は従業員以外に対して発行又は処分された新株予約権を含 む。)の目的となる株式の合計数が発行会社の発行済株式総数 の10%以内となる範囲に留まる場合を除く。」

32.

Copyright © SO

& SATO Law Offices All Rights Reserved. 32 投資契約とインセンティブプラン の関係 ➢ 株主間契約によっては、発行できるSO等の条件や中身まで 決められているケースもあるので、インセンティブプラン の設計に当たっては、株主間契約の中身を考慮する必要が ある。

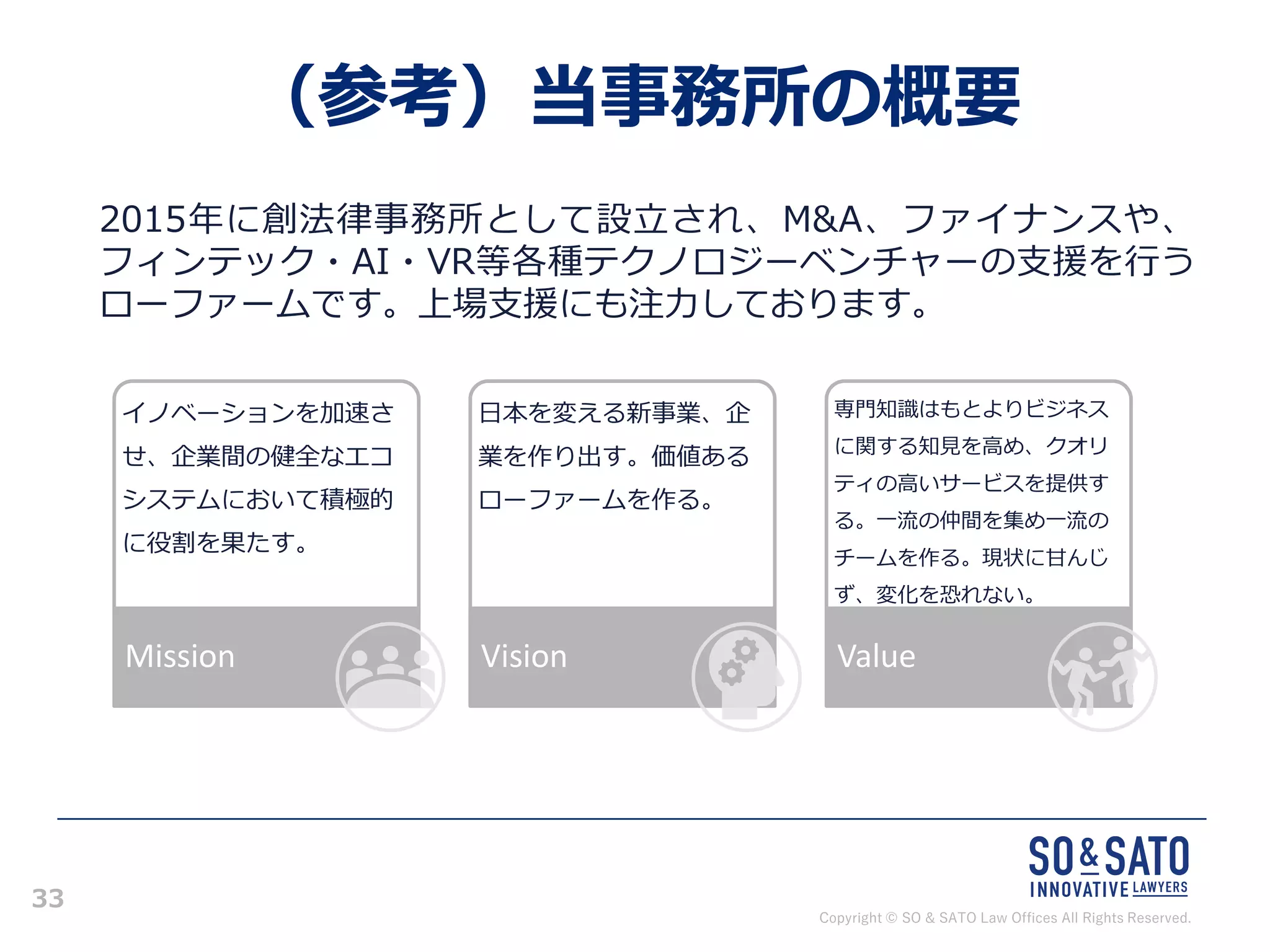

33.

Copyright © SO

& SATO Law Offices All Rights Reserved. 33 (参考)当事務所の概要 2015年に創法律事務所として設立され、M&A、ファイナンスや、 フィンテック・AI・VR等各種テクノロジーベンチャーの支援を行う ローファームです。上場支援にも注力しております。 イノベーションを加速さ せ、企業間の健全なエコ システムにおいて積極的 に役割を果たす。 Mission 日本を変える新事業、企 業を作り出す。価値ある ローファームを作る。 Vision 専門知識はもとよりビジネス に関する知見を高め、クオリ ティの高いサービスを提供す る。一流の仲間を集め一流の チームを作る。現状に甘んじ ず、変化を恐れない。 Value

34.

Copyright © SO

& SATO Law Offices All Rights Reserved. 34 当事務所の主要な取扱分野 M&A M&A ファイナンス・ファンド Finance / Fund イノベーション・テクノロジー Innovation / Technology ガバナンス・コンプライアンス Governance / Compliance フィンテック・ブロック チェーン FinTech / Blockchain 情報セキュリティ Security 建設・インフラ Construction / Infrastructure 一般企業法務 Corporate Legal

35.

Copyright © SO

& SATO Law Offices All Rights Reserved. 主要メンバーのご紹介 35 氏名 役職 経歴等 斎藤 創 パートナー T:03-5545-1820 s.saito@innovationlaw.jp ▪ FinTech、仮想通貨、スタートアップ支援を主要な業務としています。大手法律 事務所で16年間、主として金融分野(証券化、ファンド、デリバティブ等)を取り 扱った後、2015年に現事務所を立ち上げました。新規商品開発、レギュレー ション、コンプライアンス、資金調達、M&Aなどに幅広く関与しています。各 種テクノロジーの進展に関心を持っています。 ▪ 1997年東京大学法学部卒業、2005年ニューヨーク大学ロースクール(LL.M.)修 了。1999年第一東京弁護士会登録、2006年米国ニューヨーク州弁護士登録。西 村あさひ法律事務所パートナーを経て現職。日本ブロックチェーン協会顧問、 FinTech協会キャピタルマーケッツ分科会事務局、前bitFlyer社外取締役。2019 年Chambers Asia Pacificで日本のFinTech弁護士(2019)、Best Lawyers rankingsで日本の金融・規制分野の弁護士(2020)としてランク・イン。 佐藤 有紀 パートナー T:03-5545-1830 y.sato@innovationlaw.jp ▪ M&Aや投資に関する案件に多く携わり、ストラクチャリング、デューデリジェ ンス、契約交渉等を行っています。加えて、資本業務提携、ジョイントベン チャー、ファンド組成、ベンチャー投資等のプロジェクトに関して幅広く関与し ています。外資系証券会社法務部への出向経験を有し、レギュレーション対応も 行っています。 ▪ 2000年一橋大学法学部(私法課程)卒業、2011年University of Southern California Gould School of Law (LL.M.) 卒業。2005年第一東京弁護士会登録、 2012年米国ニューヨーク州弁護士登録。ホワイト&ケース法律事務所/ホワイト &ケース外国法事務弁護士事務所(外国法共同事業)、弁護士法人虎門中央法律 事務所(現弁護士法人苗村法律事務所)、King & Wood Mallesons法律事務 所・外国法共同事業等を経て現職。

36.

Copyright © SO

& SATO Law Offices All Rights Reserved. 主要メンバーのご紹介 36 氏名 役職 経歴等 片山 智晶 アソシエイト T:03-5545-1833 t.katayama@innovationlaw.jp ▪ 不動産取引・開発、建築・建設関連、M&A、ジェネラルコーポレートに関し て幅広く経験を有しています。現在は、企業内及び外部法律事務所双方の執 務経験を活かし、仮想通貨関連業務、金融、Fintech、資金調達のほか、幅 広く企業法務に従事しております。 ▪ 2008年千葉大学法経学部総合政策学科卒業、2011年中央大学法科大学院修 了。2013年第二東京弁護士会登録。株式会社ゆうちょ銀行、大成建設株式 会社、佐藤総合法律事務所を経て現職。 小山 健太 アソシエイト T:03-5545-1831 k.koyama@innovationlaw.jp ▪ M&Aや投資に関する案件、人事労務分野に関するリーガルアドバイス、資金 調達や社内規程作成を含むジェネラルコーポレートを中心に業務を行ってい ます。 ▪ 2014年慶應義塾大学法学部法律学科卒業、2016年慶應義塾大学法科大学院 修了。2017年第一東京弁護士会登録。King & Wood Mallesons法律事務 所・外国法共同事業を経て現職。

37.

Copyright © SO

& SATO Law Offices All Rights Reserved. 主要メンバーのご紹介 37 氏名 役職 経歴等 ヨーグ・シュ ミット フォーリン・アソシエイト T:03-5545-1830 j.schmidt@innovationlaw.jp ▪ 2019年5月より創・佐藤法律事務所に入所。当事務所入所以前、ドイツ有数 の法律事務所のシンガポール及びクアラルンプール拠点にて勤務し、多くの クロスボーダーM&A案件に関与しました。また、欧州及び米国の法人顧客の 為に広く企業・商事法務(会社設立、ジョイントベンチャー、リストラク チャリング、ファイナンスを含む)を取り扱っています。 ▪ EUおよび独におけるICOの法令上の位置付けをテーマにPhD論文を執筆。ま た、2017/2018にはOxford大学のFintech Programを修了。 ▪ 2012年第一次独国家試験、2015年第二次独国家試験合格、2015年にドイ ツ連邦共和国フランクフルト市にて法曹資格を取得。

38.

Copyright © SO

& SATO Law Offices All Rights Reserved. 主要メンバーのご紹介 38 氏名 役職 経歴等 砂田 有史 アドバイザー T:03-5545-1820 ▪ 国内企業法務事務所にて公開買付(TOB)、株式交換を含む各種M&A手法に関 するアドバイス、ストラクチャリング、デューデリジェンス、並び契約書類 の作成及び交渉等を取り扱ったのち、グリー株式会社(子会社である Glossom株式会社の取締役を兼務)にてM&A、ベンチャー投資、VC投資等 のコーポレート・アクション及びガバナンス体制の整備等に従事しました。 現在はREVICパートナーズ株式会社のシニア・ディレクターとしてコーポ レート・メザニン・ファンドの運用に従事しています。 ▪ 2001年早稲田大学法学部卒業、2011年南カリフォルニア大学卒業。2005 年第一東京弁護士会登録。株式会社メイコー、株式会社I-ne、東洋刃物株式 会社及び株式会社ブイキューブの監査役及び監査等委員たる取締役を歴任。 小林 研介 アドバイザー T:03-5545-1820 ▪ 大手法律事務所にてM&A・ファイナンス法務を取り扱ったのち、事業会社に てM&A・ベンチャー投資・FA業務等に従事しています。現在は株式会社カ カクコムにて、海外企業への投資を担当しており、ベンチャー企業に対する 戦略的助言と法的助言につき多くの経験を有しています。 ▪ 2003年東京大学法学部卒業。2005年第一東京弁護士会登録(現在登録抹消 中)。長島大野常松法律事務所、KPMGコンサルティング株式会社、株式会 社ディー・エヌ・エー(DeNA)、グリー株式会社等を経て、株式会社カカ クコム入社。 その他、パラリーガル等含め最適なチームでリーガルサービスを提供しております。

Download