Recommended

Recommended

More Related Content

Similar to 한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 3

Similar to 한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 3 (20)

More from Publy-co

More from Publy-co (12)

한국의 벤처캐피탈리즘 그리고 벤처캐피탈: 본론 3

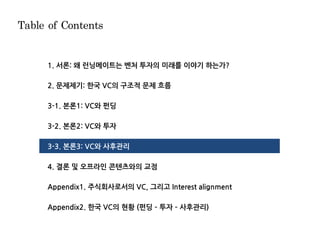

- 1. Table of Contents 1. 서론: 왜 런닝메이트는 벤처 투자의 미래를 이야기 하는가? 2. 문제제기: 한국 VC의 구조적 문제 흐름 3-1. 본론1: VC와 펀딩 3-2. 본론2: VC와 투자 3-3. 본론3: VC와 사후관리 4. 결론 및 오프라인 콘텐츠와의 교점 Appendix1. 주식회사로서의 VC, 그리고 Interest alignment Appendix2. 한국 VC의 현황 (펀딩 투자 사후관리)

- 2. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 55 본론3: VC와 회수/사후관리 회수 시장은 IPO/세컨더리 중심으로 소극적 사후관리에 그침 à M&A 등 다양한 회수 전략과 적극적 Value-add 서비스로 사후관리 전략의 차별화를 생각해 볼 수 있음 3-3 ¨ VC 사후관리의 As-is 전략-한계와 To-be 전략 Idea-검증 포인트 Source: Runningmate As-is 전략 As-is 전략의 Problem To-be 전략 Idea To-be 전략 Idea 검증 포인트 IPO 추진, 단기간 세컨더리 회수 중심의 펀드운용 M&A 지원 등에 취약한 VC 운영 적극적 경영참여, 이사회 참여의 부족 Value Add Service의 부족 IPO 및 단기 세컨더리 회수 중심의 투자 운영 • P3-1. IPO중심의 한국 VC 회수 시장 • P3-2. 한국 VC는 코스닥 의존성 높음 • P3-3. M&A에 대한 VC의 기여도가 낮음 투자 후 관망형 사후관리 문화/시스템 • P3-4. 적극적 사후관리, 경영 참여 VC의 부족 (인터뷰) • P3-5. Value-add 서비스의 부족 다양한 Exit 전략을 바탕으로 한 VC 투자 운용 • I1-1. 다양한 Exit 전략의 VC가 가져오는 장점은 무엇인가? (투자의 다양화, 회수 채널 다각화로 수익성 강화) • I1-2. 다양한 Exit 전략을 위해 VC에게 필요한 것은 무엇인가? I2. 적극적 경영참여 및 Value Add Service를 제공하는 VC • I2-1. 적극적 경영참여가 투자성과에 기여하는가? • I2-2. Value-add 서비스가 개별 투자 성과 외에도 VC경영에 효용이 있는가? 적극적 경영참여 및 Value- add 서비스를 제공 P1 P2 P1-1 P1-2 P1-3 P2-1 P2-2 I1 I2 I1-1 I1-2 I2-1 I2-2

- 3. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 56 IPO 중심 회수 시장 (1/2) 한국의 성공적인 VC 회수는 대부분 IPO이며, 미국 대비 M&A회수 비율은 매우 낮음 P1-1 ¨ 한국 미국 시장 VC 회수 방법 Source: 한국벤처캐피탈협회,NVCA, Runningmate 4,791 5,541 5,596 6,290 7,295 1201637286 7,821 20152011 2012 2013 1,080 5,957 1,220 6,833 1,072 6,831 2014 Average 10,219 1,513 (20%) 7,532 5,903 (78%) 2,784 116 (2%) 140 1,411 • IPO를 통한 회수 비율은 한국이 미국 대비 2배 이상 높음 • IPO의 제도가 지속적으로 발전 중 ‒ 기술상장 특례제도(2005~), 스팩합병제도(2009 ~), 코넥스(2013~), 테슬라 요건 상장(2017~) 등 벤처기업 IPO 제도는 다양하게 발전 중임 한국 (단위:억원) 미국 (단위: USD Bn) 기타 M&A IPO 27.7 3.3 20132012 2014 2.4 68.8 29.7 21.5 2015 2.5 53.9 36.9 36.3 9.1 24.6 Average 11.0 (21%) 2011 51.8 5.2 37.2 50.4 8.15.9 37.6 (72%) 3.2 (6%) 2.8 81.7 10.6 Acquisition Buyout IPO

- 4. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 57 IPO 중심 회수 시장 (2/2) 전체 상장기업의 약 40~50%가 VC로부터 투자 받은 기업으로 IPO기업 중 VC지원 비율은 한국과 미국이 유사함 P1-1 ¨ 벤처캐피탈 투자기업 IPO 현황 비교 Source: 한국벤처캐피탈협회,NVCA, Runningmate • IPO기업 중 VC투자비중은 한국과 미국이 비슷한 수준 ‒ 벤처기업이 VC 투자 이후 IPO까지 성공하면서 성장하는 경우, 한국과 미국의 시장 규모 차이 외 큰 차이를 발견하기 어려움 ‒ 국내 기업이 해외상장하는 경우, 각종 제반 비용이 국내 상장 보다 높고 상장기업 관련 제도 또한 익숙치 않아 국내 VC들은 대체로 국내 코스닥 상장을 피투자 기업에 추천함 한국 (단위:개) 미국 (단위:개) 14 (64%) 8 (36%) 27 (73%) 10 (27%) 2011 37 2012 22 60 40 (67%) 2013 20 (33%) 60 (55%) 2015 49 (45%) 34 (51%) 33 (49%) 2014 109 67 미투자기업 VC투자기업 156 (57%) 273 81 (45%) 2012 2013 140 117 (43%) 101 (55%) 182 2011 48 (34%) 92 (66%) 50 (30%) 118 (70%) 168 106 (58%) 183 2015 77 (42%) 2014 미투자기업 VC투자기업

- 5. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 21,190 13,349 12,327 13,898 9,343 11,802 6,482 2,856 4,734 58 코스닥 시황, IPO 동향, 코스닥 정책에 대한 VC 성과 의존도가 높음 ¨ 코스닥 시장과 VC 투자/회수 현황 (Unit: 억원) Source: 한국벤처캐피탈협회,NVCA, Runningmate • 코스닥 시황, IPO 공모 승인 동향, 코스닥 정책 등에 따른 VC 전략 의존도는 매우 높음 • 한국 벤처캐피탈은 코스닥 IPO 시장 정책의 변화에 따라 투자 대상, 기 투자기업의 회수전략 등이 모두 크게 달라짐 코스닥 시장의 높은 의존성 (1/4)P1-2 “2016년을 돌아보면 한미약품 라이선스 계약 파기 사건 이후에 바이오 투자가 경색됐고, THADD 이슈로 화장품 상장사 주가가 떨어지자 화장품사 IPO가 줄줄이 연기되어 VC회수가 어려워졌다.” - VC 인터뷰 20,858 16,393 13,845 12,33312,608 10,910 8,671 7,247 9,917 10,219 2012 2013 2014 2015 6,133 5,957 6,833 6,831 7,821 4,036 5,910 6,064 20092007 2008 2010 2011 VC투자금액 VC회수금액 공모금액

- 6. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 59 기술특례상장제도로 바이오 기업의 IPO 활성화 되자, VC의 바이오 투자와 회수가 모두 확대됨 ¨ 코스닥 시장과 VC 투자/회수 현황 Source: 한국벤처캐피탈협회,NVCA, Runningmate • 바이오 기업 중심 기술상장특례를 통한 VC의 바이오 투자 확대 ‒ 기술성장기업 상장특례 제도로 Bio Venture 투자금 회수가 용이 → VC의 바이오 투자를 촉진 ‒ ’15년 기준 바이오투자 단순수익률도 177%로 전체 평균 102%보다 75%pt 높아 코스닥 시장의 높은 의존성 (2/4)P1-2 기술성장기업 상장특례 기업 수 VC 바이오 투자 현황 12 2 4 0 3 0 3 0012 2005 2015201420132012201120102009200820072006 바이로메드 바이오니아 크리스탈 이수앱지스 제넥신 진매트릭스 인트론바이오 나이벡 디엔에이링크 코렌텍 레고켑바이오 아미코젠 인트로메딕 알테오젠 아스트 제노포커스, 코아스템, 펩트론, 에이티젠, 유앤아이, 아이진, 엠지메드, 맥아이시에스, 파크시스템스, 강스템바이오텍, 덱스터, 씨트리 2,9322,928 1,463 1,052933840 17.9% 14.8% 7.4%7.7% 8.5% 20122011 20152010 20142013 10.6% 바이오 투자금액(억원) 총투자금 대비 비중%

- 7. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 60 코스닥 시황, IPO 동향, 코스닥 정책에 대한 VC 성과 의존도가 높은 현 상황에서는 코스닥 시장의 공모 규모, 주가수익률 등에 따라 VC 투자가 제한될 수 있는 여지 또한 높음 Source: 한국벤처캐피탈협회,NVCA, Runningmate ¨ 신규 상장 IPO 소요 기간 (Unit: 년) ¨ VC 신규 투자조합 결성 및 회수액 (Unit: 억 원) • 기업 설립 후 IPO까지 10년 이상 소요 • 펀드 기간(5~8년) 내 회수 어려움 • VC 신규 투자조합 결성 대비 회수액은 1/3 수준 12.9 13.4 11.9 11.3 8.68.7 7.9 12.5 11.5 15.4 19.9 14.1 13.1 17.2 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 10.7 15.5 11.5 12.0 13.9 15.7 VC투자기업 VC미투자기업 26,554 25,842 15,679 8,213 22,778 15,899 14,214 9,751 11,269 8,617 10,219 6,064 6,133 201520102007 2009 5,910 4,036 2008 20112006 20142012 2013 6,298 6,831 7,821 5,957 6,833 신규조합결성액 투자회수액 코스닥 시장의 높은 의존성 (3/4)P1-2

- 8. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 61 코스닥 상장 시, VC 투자기업의 기업가치는 높은 반면 주가 수익률은 상대적으로 낮은 상황임 Source: 한국벤처캐피탈협회,NVCA, Runningmate ¨ 코스닥 상장기업 평균 기업가치 (Unit: 억원) ¨ 코스닥 상장 이후 주가 수익률 (Unit: 억 원) • VC 투자기업의 상장 시 기업가치는 일반적으로 미투자기업 대비 약 13% 높은편이나… • … 상장 이후 VC 투자 기업의 주가 수익률은 VC 미투자기업 대비 약 17% 낮음 139 110 101 119 97 156 164 157 152 D+180D+90 119 D+60D+30D+10 116 상장 일 100100 D+365 96 미투자기업 VC투자기업 1,595 978 908 611 1,157 835 761 583 652 442 756 893 824 761 869832 963 521 575552 20072006 201120092008 20152012 201420132010 VC투자기업 미투자기업 코스닥 시장의 높은 의존성 (4/4)P1-2

- 9. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 62 M&A Exit에 대한 낮은 기여도 (1/2) M&A를 통한 한국 VC의 회수금액은 연간 투자금액의 1% 이하로, M&A를 통한 회수를 현실적인 투자 전략으로 고려하기 어려움 P1-3 Source: 한국벤처캐피탈협회,NVCA,정보통신정책연구원, Runningmate ¨ 회수 유형별 한국 VC 회수 금액 (Unit: 억원) ¨ 회수 유형별 미국 VC 회수 금액 (Unit: B USD) 2,784 1,411 1,072 1,220 1,080 150163 227286 2011 20142012 2013 2015 IPO M&A 20152012 16.9 22.7 16.9 43.1 9.4 15.5 11.1 21.4 2013 24.2 2011 2014 10.4 IPO M&A

- 10. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 63 M&A Exit에 대한 낮은 기여도 (2/2) 한국 VC는 M&A 회수를 고려한 투자전략을 수립하기 어려운 환경이며, 대형 M&A 통한 회수를 시도하는 VC의 노력 또한 부족한 상황임 P1-3 Source: 한국벤처캐피탈협회,NVCA,정보통신정책연구원, Runningmate ¨ M&A 평균 거래금액 (Unit: 억원) 56 1,595 IPO 대비 1/10 이하 140~145 36~38 통신사업자 인터넷기업 미국 대비 7% 수준 ~2,140 미국 VC 투자기업 평균 M&A 기업가치 기타IPO 기업 Valuation 평균(’15) ’15년 미국 VC 투자기업 M&A 통계 • M&A건: 360건 • 평균 회수기간: 6.1년 • VC 수익확률: 79% • 일반적 M&A회수는 VC 수익 높지 않아 M&A Exit 형 투자에 소극적임 ‒ 평균적으로 100억원 대 이상 M&A가 적어, 초기 기술기업에 투자하고 단기에 M&A하는 전략이 아니면 M&A 투자전략을 구성하기 어려움 • 미국은 충분히 장기간 투자하여 높은 기업가치에 M&A를 추구 • M&A로 수익이 발생하는 확률(VC투자금액 < M&A기업가치) 도 79% 수준 ‒ M&A Exit을 전제로 한 투자전략 구사 또한 충분히 가능 인수자 사업군별 거래가격(’11-’14)

- 11. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 • 투자 인력 위주의 구성 • 기획관리 인력의 사후 관리 지원 업무는 전무한 상황 • 5년 이하 인력 비중이 높아 지원 역량/경험 모두 부족 역량과 경험의 부족 • 초기 VC일수록 인당 사후관리 기업 수 많음 • 적극적 경영지원이 가장 필요한 Stage(초기)에 VC가 지원할 수 있는 물리적 시간 한계 존재 과중한 관리 담당 업체 수 ¨ VC 사후관리 현황 ¨ [인터뷰] 벤처기업의 VC 사후관리 불편/불만 사항 “3년 동안 담당자만 3번 바뀌었어요. 그때마다 비즈니스 기초부터 다시 설명해드려야 했습니다.” “VC인데 재무회계나 IPO, M&A실무 등을 아예 모르시더라구요. 주니어 심사역이라서 그렇다는데 도움 받기 어려웠어요.” “경영 이사회 할 때마다 VC분들 의견이 매번 너무 달랐어요. 그런데 회사 현황도 잘 파악이 안된 상태에서 즉흥적인 의견만 많이 주셔서 실제 큰 도움이 안되었습니다.” “투자 후에 IPO 준비하라는 이야기만 계속 하더라구요. 성장을 해야하는데 계속 당기순이익 내라고만 하시더라구요. VC 지분 회수가 회사 성장보다 우선이라는 느낌이 들었습니다” 846 172 Total 기획관리 투자인력 674 377 (56%) 297 (44%) 7.9 F사(Growth) 4.8 6.4 B사(Early) D사(Early) A사(Early) 10.2 E사(Overall) 13.7 C사(Early) 40.0 벤처캐피탈 인력구성(’15) VC 개인별 사후관리 업체 수 5년이하 경력 적극적 사후관리 부재 다수의 한국 VC는 사후관리 능력과 의지가 미약하고 짧은 경험, 과중한 관리 담당 업체 수로 인해 단기 수익 실현에만 집중하게 됨 à 피투자기업은 적극적 사후 관리 부재에 대해 불만이 높아짐 P2-1 Source: 스타트업 및 VC 인터뷰,KVCA, Runningmate 64

- 12. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 65 Value-add 서비스의 부재 (1/2) 실리콘밸리 Top tier VC들은 투자기업에 대한 Value Add 서비스가 체계적이고, 당연한 문화로 자리 잡고 있어, VC 별로 차별화 할 수 있는 역량 중 하나인 반면… P2-2 ¨ 실리콘 밸리 VC의 Value-add 서비스 1. 괄호 안은 해당 조직의 인원 수 Source: 각 VC 홈페이지, Runningmate • VC 생태계, 산업전망, 스타트업에 필요한 경영 정보 등을 콘텐츠로 제공 • 투자와 회수 시점 사이에 VC는 사업개발, 네트워킹, HR, 마케팅 등 포트폴리오 기업을 대상으로 다양한 지원 활동을 할 수 있어야 함 ‒ 투자 기업에 대한 모니터링 및 운영 관련 부가 서비스 역량이 해당 건의 투자 성과 뿐 아니라 이후 펀딩 및 스타트업 딜 소싱에도 영향을 미침 ‒ Andreessen Horowitz의 경우 전체 인력의 50%이상이 투자 업계 外 인력으로 구성되는 등 VC 기업 지원 역량을 강조함 VC 경험을 바탕으로 한 콘텐츠 제공 운영 지원 • 전략 수립, 마케팅, 사업 개발 등 다양한 분야의 지원 인력을 확보, 피투자기업의 사업을 지원 Andreessen Horowitz 조직도1 Investing (22) Market Development (25) Technical Talent (15) Executive Talent (8) Corporate Development (9) Policy & Regulatory Affairs (3) Operations (29) Board Partners (7) Special Advisors (3) Professor in Residence (2) Top-tier VC들의 컨텐츠 +

- 13. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 66 Value-add 서비스의 부재 (2/2) … 한국 VC는 문화/제도적 한계로 인해 투자기업에 지원할 수 있는 Value-add 서비스가 부족함 P2-2 ¨ 한국 VC 사후관리 문제점과 근인 Source: 각 VC 홈페이지, Runningmate 시스템 부재 성공 사례 미비 VC 경쟁력 교육 부족 • 정량적 투자 중심의 VC 평가 ‒ VC가 피투자기업에 어떤 도움을 주었는지 정성적으로 평가하기 보다 얼마나 많은 수익을 창출했는지를 우선시하는 LP의 평가 제도 • 실사, 보고, 계약 등에만 맞춰진 사후관리 가이드라인 ‒ Upside를 창출하는 사후관리가 아닌 Downside 관리가 중심 제도 • 이사회 중심 경영문화의 미정착 ‒ 형식적인 이사회 멤버로서 VC 담당자 이름이 등재되어 있음 ‒ VC 담당자는 단순한 관찰자 역할에 머무는 경우가 대부분임 • 은행 / 여신업 출신 VC 관리 문화 ‒ 재무 / 회계 중심 관리 문화 문화 + • 은행 / 캐피탈 회사와 유사한 내부 투자기업관리 시스템 • VC의 경영지원을 통한 스타트업의 성장 / 성공 사례 부족 • VC의 사후관리 / Value-add 서비스 역량이 펀드레이징, 투자 딜 소싱에 영향을 주지 못함 • VC 인력의 사후관리 역량 강화를 위한 교육 부족

- 14. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 67 회수 및 투자 전략의 다양화 (1/3) IPO , 세컨더리, M&A 등 회수 방식에 관계 없이 수익을 창출할 수 있어야 한국 VC의 투자 전략 및 수익성 또한 개선될 것으로 판단되며 이를 위해서는 VC 내, 외부의 변화가 모두 필요함 I1-1 Source: 한국벤처캐피탈협회,NVCA,정보통신정책연구원, Runningmate IPO-Only 회수 전략의 한계 6.9년 보수적 미투자 기간 펀드 평균 존속기간 주식 평균 보유기간 11.9년 15.4년 IPO 평균 소요기간 3.5년 초기 투자 제한적 Pre-IPO 투자만 가능 • IPO만을 안정적 회수시장으로 고려할 경우 1) Pre-IPO 투자만 가능 2) 초기 투자에 제한적 일 수 밖에 없음 회수 방안 외부 환경 변화 과거 Case IPO 시장 • IPO 요건의 다양화 ‒기술상장, 코넥스, 테슬라 요건 등 세컨더리 시장 (VC / Buyout) M&A 시장 • 세컨더리 펀드 규제 완화로 펀드 결성 강화 • 벤처기업 M&A 지원을 위한 제도 및 사업 지원 증가 VC에 요구되는 노력/과제 • 코스닥 IPO 외 다양한 형태의 IPO 형태 제안 • 동남아 등 타 국가 IPO에 대한 N/W 및 역량 강화 • 적정 기업가치 산정 및 VC간 거래 방식의 선진화 • 지속적인 수익성 유지를 위한 사후관리 강화 • 대기업 및 벤처기업 간 M&A 협의/제안 기능 강화 • 대기업 전략 및 로드맵에 대한 이해 및 네트워킹 강화 • ’05년 기술상장 도입 후 88%가 바이오 기업 IPO • ’16년 VC의 바이오 투자는 5,700억원 으로 ’10년 동안 10배 증가 • ’02년 세컨더리 VC 펀드 정책 수립 • ’12년 스틱인베스트먼트의 1,190억원 세컨더리 펀드가 IRR 26%로 청산 이후 세컨더리 투자 크게 증가

- 15. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 68 회수 및 투자 전략의 다양화 (2/3) 미국의 경우 회수 유형도 다양하고, 회수 유형별 수익규모도 충분히 큰 수준임 I1-1 ¨ 미국 VC 회수 유형별 회수액 (Unit: M USD, 총액기준) Source: 한국벤처캐피탈협회,NVCA,정보통신정책연구원, Runningmate ¨ 미국 VC 회수 유형별 건별 평균 회수액 (Unit: M USD) 18 2007 41 3% 19% 2006 24 10% 14% 78% 75% 2011 84% 55% 2014 88% 2013 10% 8% 16% 20152012 37 85% 40% 4% 54 73% 25% 12% 36 81% 13% 2008 82 16% 5% 50 74% 2009 16 68% 30 9% 2010 12% 5% 7% 3% 9% IPO ($B) Buyout ($B) Acquisition ($B) • 미국의 경우 회수 유형이 다양하고, 회수 유형별 수익규모도 충분히 큰 수준 • VC-backed Buyout의 평균 금액도 $47M이며 M&A중 약 80%가 VC누적투자자금 대비 높은 기업가치로 회수 18 53 47 105 87 126 87 42 32 64 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 358 129 37 88 40 63 44 59 35 28 102 33 47 55 48 14 66 27 88 48 IPO Acquisition Buyout

- 16. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 69 회수 및 투자 전략의 다양화 (3/3) VC의 회수 전략 변화에 따른 벤처기업 M&A 활성화는 VC의 투자, 펀딩 등 산업 전체의 발전에 선순환 효과를 가져올 것으로 예상함 I1-1 ¨ M&A를 통한 회수 활성화를 위한 VC의 전략 Source: Runningmate 초기 투자 확대 • 초기부터 기업의 경영, 기술 개발 등에 대해서 VC가 Buyer Market에 대한 정보를 제공 ‒M&A된 벤처투자기업은 Seed 단계부터 투자 받은 비율(22%)이 M&A되지 않은 기업 대비 약 7배 벤처기업 정보 플랫폼 역할 • LP 및 Buyer 대상의 정보 플랫폼 역할 ‒CVC는 모기업을 위한 벤처기업 리서치 ARM으로 역할 ‒일반 VC는 LP 및 잠재 LP 기업 등에 비상장기업 정보를 제공, 민간기업LP 확대(펀딩)를 함께 고려한 전략 추구 Only IPO 회수전략 탈피 • IPO에 필요한 규정 충족을 모든 기업에 제시하는 전략에서 탈피 ‒당기 수익 중심, 규격화된 지배 구조, IPO 준비 고비용 등 ‒다양한 회수전략을 바탕으로 사후관리 전략도 고려 PEF, IB 등 타 금융과 협력 • PEF 및 IB등 비VC 금융기관 등과 협력 ‒FI를 통한 M&A 및 벤처기업들이 친숙치 않은 자본 시장을 통한 M&A 기회 탐색도 가능하도록 지원 ‒’16년, ‘인크로스’가 국내 최초로 PEF 지배 기업 중 상장 투자수익률 제고 • 회수방법이 다양화되면서 벤처 투자 수익률 제고, 초기투자의 회수 기간도 단축될 것 벤처 투자 활성화 • M&A 목표형 벤처투자가 증가함에 따라 전체 벤처투자 규모 및 대상 기업 확대 VC 인력, VC LP의 확대 • M&A에 직접 기여할 수 있는 산업 전문가의 VC 유입을 장려 • 벤처기업 정보 수집 및 인수 경쟁력 확보를 위한 민간기업들의 VC 설립 또는 LP 출자 확대 제안 아이디어 상세 내역 및 근거 1 2 3 4 기대 효과

- 17. 한국의 벤처캐피탈리즘 그리고 벤처캐피탈 70 적극적 Value-add 서비스 강화 경영 지원, 사업 협력, 해외진출 네트워킹 등에 VC가 적극적 Value-add 서비스를 제공하여, 투자 성과 개선은 물론 스타트업 생태계 전반의 효익을 증대 시킬 수 있음 I2-1 ¨ 적극적 사후관리의 효과 Source: Runningmate Fundraising Divestment Investment Venture Capital [대기업 및 잠재 인수자] : VC를 통해 VC 투자 기업들과의 사업 협력 등 협의 [벤처기업(피투자)] : VC의 Value-add 서비스에 대한 고려로 투자 유치 및 기업가치 협상에 반영 [펀드 출자자] : Value-add 서비스의 시스템, 노하우 및 레코드 등을 출자 시 평가 강화 (특히, 초기 투자 VC의 경우) Value-add 서비스 제공을 통한 효익 증대 경영 전략 컨설팅 기술 / 제품 전문적 조언 HR / 네트워킹 지원 지배구조 / 이사회 혁신 마케팅 / M&A 네트워킹 글로벌 진출 지원 Only 자금 투자 As-is To-be (적극적 사후관리 강화) 기존 VC 투자 방식의 기업 Value-add 서비스 제공 기업 투자 시점 회수 시점 기업가치 + “적극적 사후관리로 투자 성과 향상”