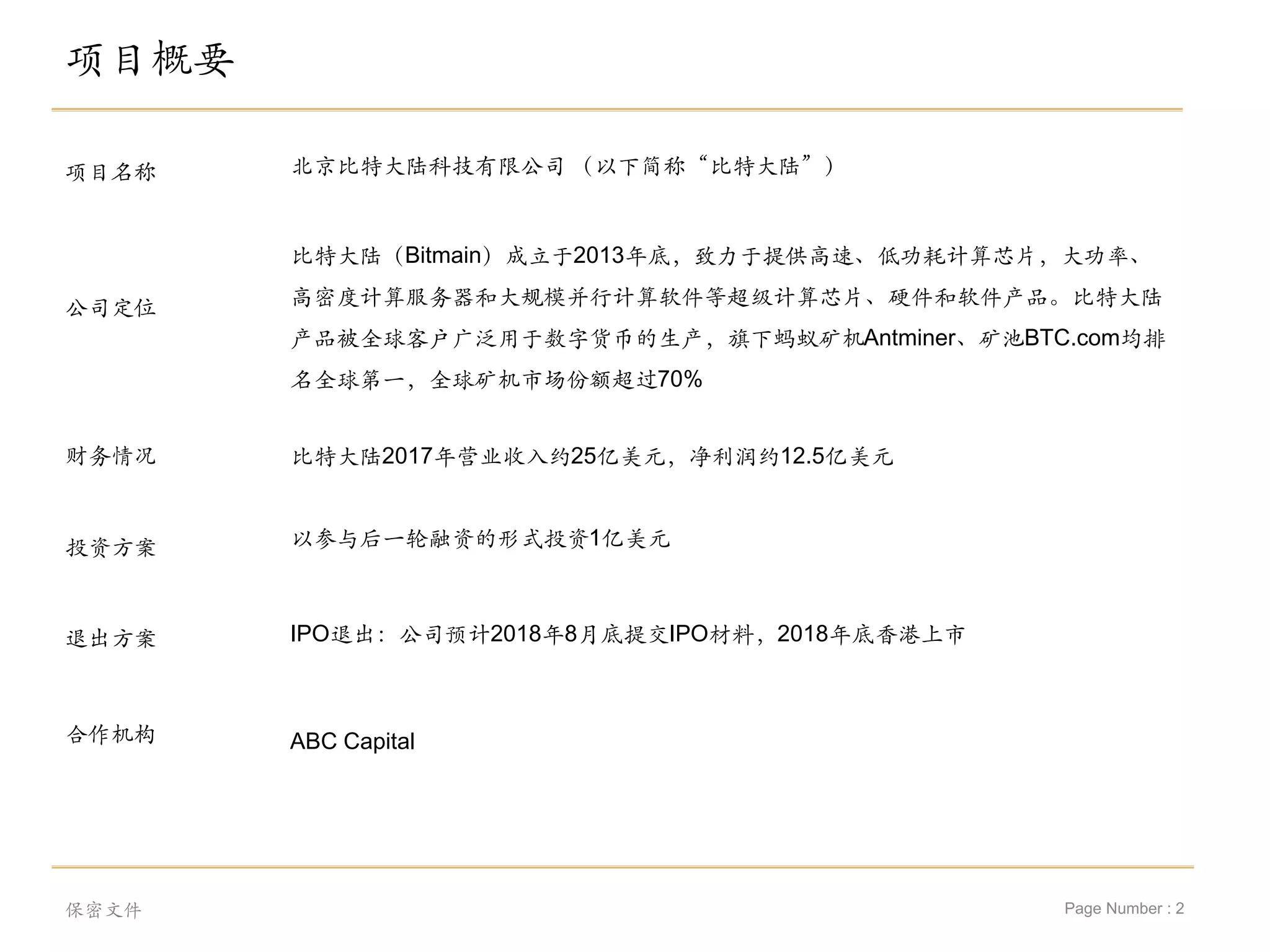

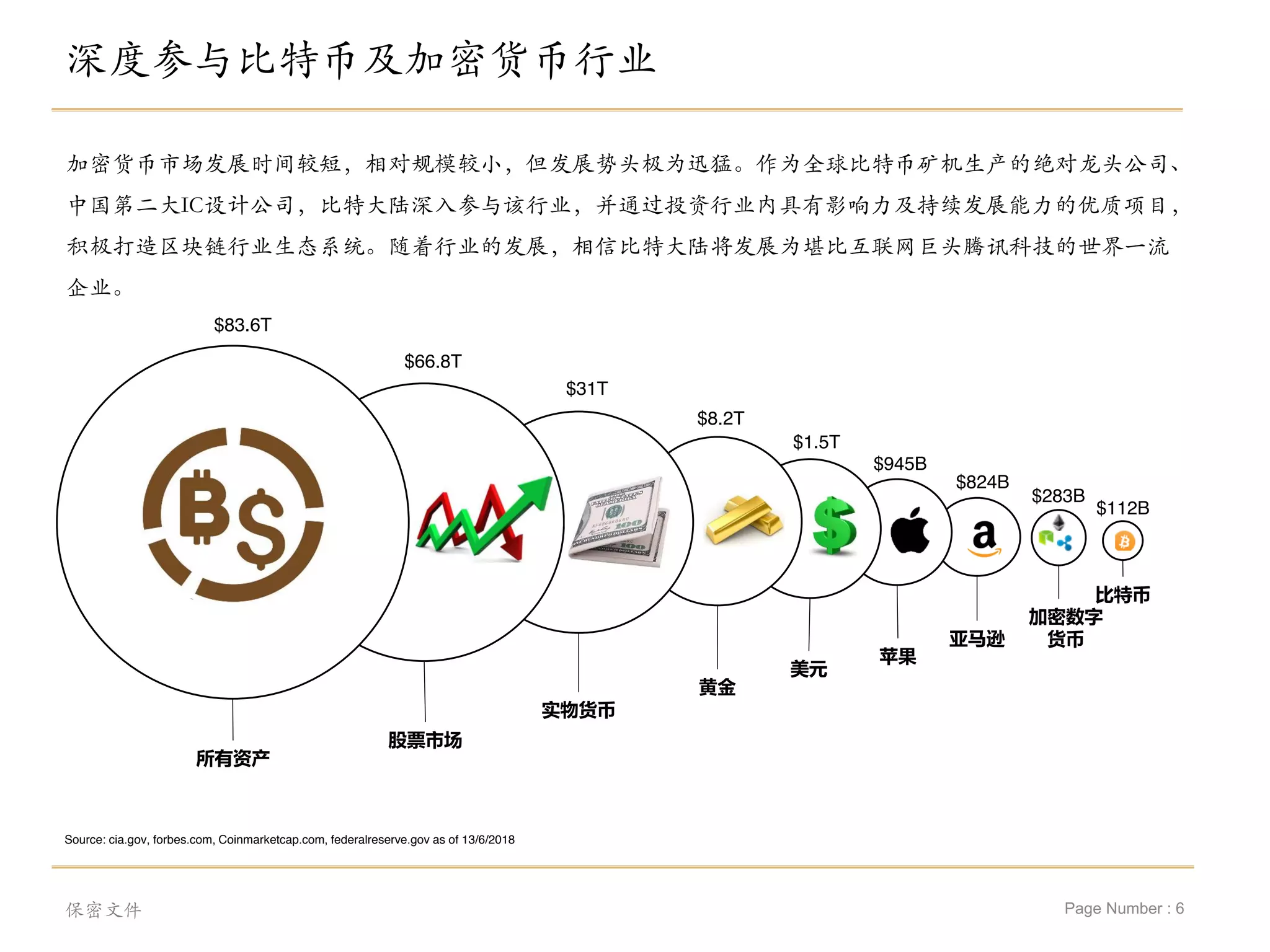

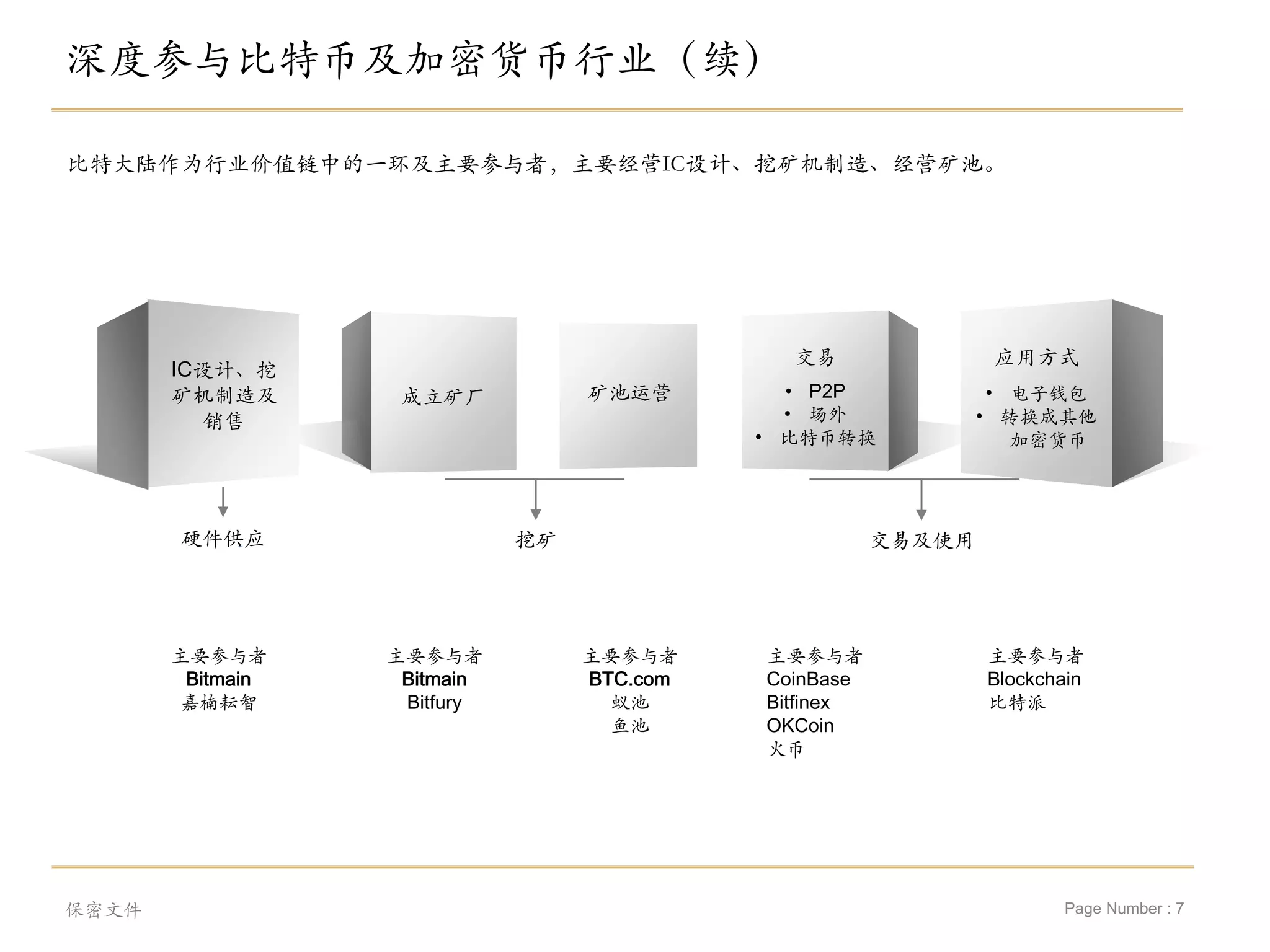

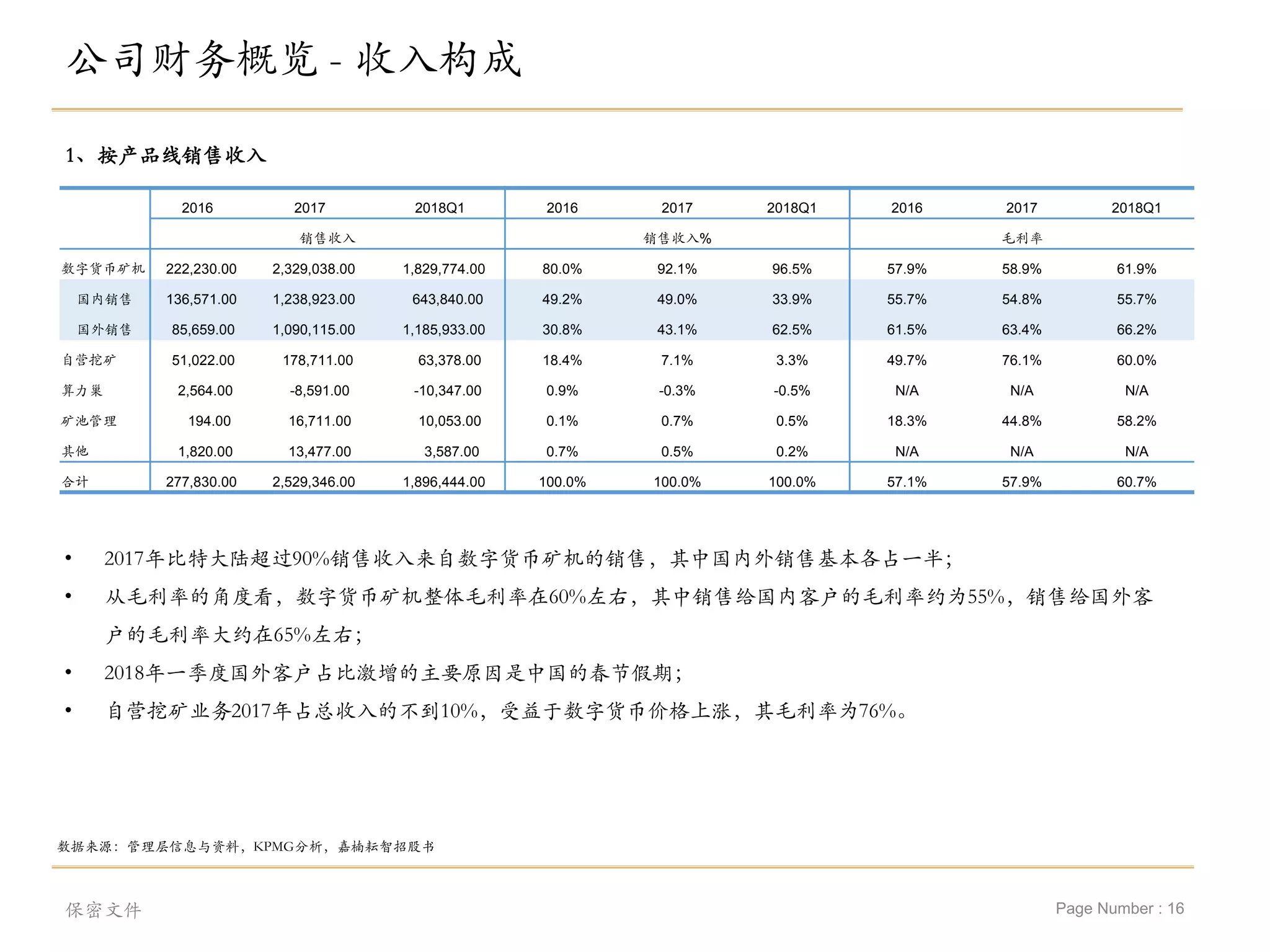

比特大陆成立于2013年底,专注于高速、低功耗计算芯片及矿机的研发,全球矿机市场份额超过70%。2017年,公司收入达到25.3亿美元,净利润12.5亿美元,预计2018年赴港上市并预计估值达300-400亿美元。比特大陆在区块链和人工智能领域具有显著优势,积极打造行业生态系统,成为全球领先的矿机制造商。

![[Bitmain2]](https://cdn.slidesharecdn.com/ss_thumbnails/bitmain2-180813104618-thumbnail.jpg?width=640&height=640&fit=bounds)