Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

啓 杉本

PPTX, PDF

2,484 views

2020/5/22 Account Code 3 - 会計システムアーキテクチャの道程

会計システムアーキテクチャの道程~ 中世イタリアからIFRSまで。そしてそれを越えて~

Business

◦

Read more

3

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 22

2

/ 22

3

/ 22

4

/ 22

5

/ 22

6

/ 22

7

/ 22

8

/ 22

9

/ 22

10

/ 22

11

/ 22

12

/ 22

13

/ 22

14

/ 22

15

/ 22

16

/ 22

17

/ 22

18

/ 22

19

/ 22

20

/ 22

21

/ 22

22

/ 22

More Related Content

PPTX

財管一致について~財務会計と管理会計の関係性~

by

啓 杉本

PDF

ドメイン駆動設計 at DDD.rb #5

by

啓 杉本

PDF

ドメイン駆動設計 ~ユーザー、モデル、エンジニアの新たな関係~

by

啓 杉本

PPTX

MPD Osaka 2021/12/18 龍樹

by

啓 杉本

PPTX

ソフトウェア開発と業務開発とアジャイルとWF

by

啓 杉本

PDF

ドメイン特化プラットフォームによる業務システム開発体制の変革

by

啓 杉本

PDF

ドメイン駆動設計の実践例 - 経営管理基盤 fusion_place -

by

啓 杉本

PPTX

"Lean Architecure" at DCI Tokyo Review in Osaka Dec 8.2017

by

啓 杉本

財管一致について~財務会計と管理会計の関係性~

by

啓 杉本

ドメイン駆動設計 at DDD.rb #5

by

啓 杉本

ドメイン駆動設計 ~ユーザー、モデル、エンジニアの新たな関係~

by

啓 杉本

MPD Osaka 2021/12/18 龍樹

by

啓 杉本

ソフトウェア開発と業務開発とアジャイルとWF

by

啓 杉本

ドメイン特化プラットフォームによる業務システム開発体制の変革

by

啓 杉本

ドメイン駆動設計の実践例 - 経営管理基盤 fusion_place -

by

啓 杉本

"Lean Architecure" at DCI Tokyo Review in Osaka Dec 8.2017

by

啓 杉本

Featured

PDF

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

PDF

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

PDF

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

PDF

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

PDF

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

PDF

Everything You Need To Know About ChatGPT

by

Expeed Software

PDF

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

PDF

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

PDF

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

PDF

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

PDF

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

PDF

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

PDF

Skeleton Culture Code

by

Skeleton Technologies

PPTX

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

PDF

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

PDF

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

PDF

Content Methodology: A Best Practices Report (Webinar)

by

contently

PDF

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

PDF

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

PDF

Getting into the tech field. what next

by

Tessa Mero

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

Everything You Need To Know About ChatGPT

by

Expeed Software

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

Skeleton Culture Code

by

Skeleton Technologies

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

Content Methodology: A Best Practices Report (Webinar)

by

contently

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

Getting into the tech field. what next

by

Tessa Mero

2020/5/22 Account Code 3 - 会計システムアーキテクチャの道程

1.

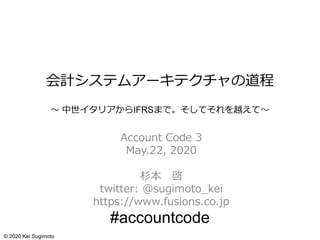

会計システムアーキテクチャの道程 ~ 中世イタリアからIFRSまで。そしてそれを越えて~ Account Code

3 May.22, 2020 杉本 啓 twitter: @sugimoto_kei https://www.fusions.co.jp #accountcode © 2020 Kei Sugimoto

2.

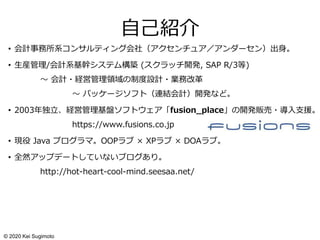

自己紹介 • 会計事務所系コンサルティング会社(アクセンチュア/アンダーセン)出身。 • 生産管理/会計系基幹システム構築

(スクラッチ開発, SAP R/3等) ~ 会計・経営管理領域の制度設計・業務改革 ~ パッケージソフト(連結会計)開発など。 • 2003年独立、経営管理基盤ソフトウェア「fusion_place」の開発販売・導入支援。 https://www.fusions.co.jp • 現役 Java プログラマ。OOPラブ × XPラブ × DOAラブ。 • 全然アップデートしていないブログあり。 http://hot-heart-cool-mind.seesaa.net/ © 2020 Kei Sugimoto

3.

1. 会計の全体像 2. 現代の会計の問題 3.

中世イタリアの会計 4. 会計の新しいアーキテクチャ 5. システム・エンジニアリングとは © 2020 Kei Sugimoto

4.

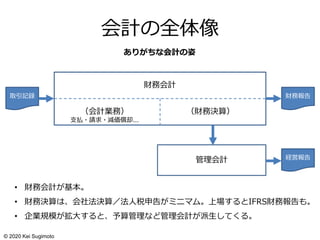

会計の全体像 財務会計 (会計業務) 支払・請求・減価償却… (財務決算) 取引記録 財務報告 管理会計 経営報告 •

財務会計が基本。 • 財務決算は、会社法決算/法人税申告がミニマム。上場するとIFRS財務報告も。 • 企業規模が拡大すると、予算管理など管理会計が派生してくる。 ありがちな会計の姿 © 2020 Kei Sugimoto

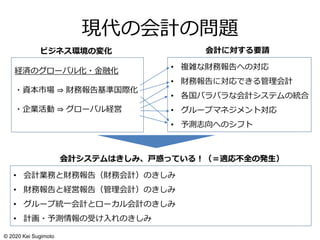

5.

現代の会計の問題 顧客が1,000円の商品を購入し、100ポイント(1ポイント=1円)が付与され た。売上高はいくら? 1,000円説 商品の対価として1,000円を確かに受け取ったのだから、売上高は1,000円。 ポイントについては、この顧客がそれを使用したときに、その分、売上を減額する。 900円説 1,000円を受け取るとともに、将来において100円の商品を引き渡す債務を負ったのだか ら、売上高は900円。100円は負債とする。 909円説 ← イマココ(IFRS、日本の新収益認識基準) 商品1,000円とポイント100円で合計1,100円の価値のある財を1,000円で引き渡したのだ から、商品に対する代金はそのうち、909円相当[=1,000円×(1,000円/1,100円)]となる べき。残り91円は負債。※ ※

正確にはポイント失効率も考慮して計算します。 報告基準(=会計基準)とは何か © 2020 Kei Sugimoto

6.

現代の会計の問題 経済のグローバル化・金融化 ・資本市場 ⇒ 財務報告基準国際化 ・企業活動

⇒ グローバル経営 • 複雑な財務報告への対応 • 財務報告に対応できる管理会計 • 各国バラバラな会計システムの統合 • グループマネジメント対応 • 予測志向へのシフト ビジネス環境の変化 会計に対する要請 • 会計業務と財務報告(財務会計)のきしみ • 財務報告と経営報告(管理会計)のきしみ • グループ統一会計とローカル会計のきしみ • 計画・予測情報の受け入れのきしみ 会計システムはきしみ、戸惑っている!(=適応不全の発生) © 2020 Kei Sugimoto

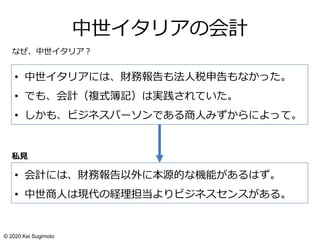

7.

中世イタリアの会計 なぜ、中世イタリア? • 中世イタリアには、財務報告も法人税申告もなかった。 • でも、会計(複式簿記)は実践されていた。 •

しかも、ビジネスパーソンである商人みずからによって。 • 会計には、財務報告以外に本源的な機能があるはず。 • 中世商人は現代の経理担当よりビジネスセンスがある。 私見 © 2020 Kei Sugimoto

8.

© 2020 Kei

Sugimoto 中世イタリアの会計 6/1 A氏から胡椒100kgを1,000で掛け買いした。 (借方)胡椒(A氏より) 100kg 1,000 (貸方) A氏 1,000 6/22 上記の胡椒のうち半分を800でB氏に掛け売りした。 (借方)B氏 800 (貸方) 胡椒(A氏より) 50kg 800 7/15 上記の胡椒の残り半分を700でC氏に掛け売りした。 (借方)C氏 700 (貸方) 胡椒(A氏より) 50kg 700 7/31 全部売れたので、胡椒の利益を損益勘定に振り替え。胡椒勘定は締め切る。 (借方)胡椒(A氏より) 500 (貸方) 損益 500 胡椒(A氏より) 借方 貸方 6/1 A氏から仕入 100kg 1,000 7/31 損益勘定へ 500 6/22 B氏に売り渡し 50kg 800 7/15 C氏に売り渡し 50kg 700 100kg 1,500 100kg 1,500 財産の在り高がわかる 取引による儲けがわかる ・取引を素直に記録。 ・複雑な報告基準は不要。 取引の実態がわかる

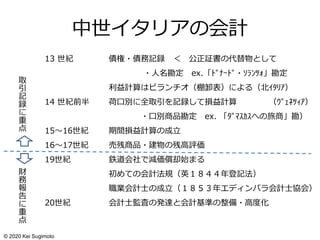

9.

中世イタリアの会計 13 世紀 債権・債務記録

< 公正証書の代替物として ・人名勘定 ex.「ドナード・ソランツォ」勘定 利益計算はビランチオ(棚卸表)による(北イタリア) 14 世紀前半 荷口別に全取引を記録して損益計算 (ヴェネツィア) ・口別商品勘定 ex. 「ダマスカスへの旅商」勘) 15~16世紀 期間損益計算の成立 16~17世紀 売残商品・建物の残高評価 19世紀 鉄道会社で減価償却始まる 初めての会計法規(英1844年登記法) 職業会計士の成立(1853年エディンバラ会計士協会) 20世紀 会計士監査の発達と会計基準の整備・高度化 取 引 記 録 に 重 点 財 務 報 告 に 重 点 © 2020 Kei Sugimoto

10.

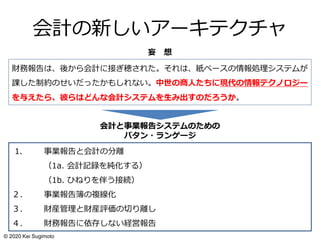

会計の新しいアーキテクチャ 財務報告は、後から会計に接ぎ穂された。それは、紙ベースの情報処理システムが 課した制約のせいだったかもしれない。中世の商人たちに現代の情報テクノロジー を与えたら、彼らはどんな会計システムを生み出すのだろうか。 1. 事業報告と会計の分離 (1a. 会計記録を純化する) (1b.

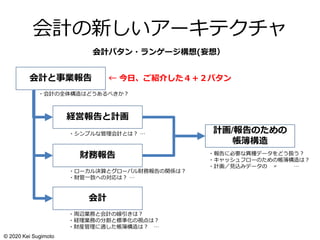

ひねりを伴う接続) 2. 事業報告簿の複線化 3. 財産管理と財産評価の切り離し 4. 財務報告に依存しない経営報告 妄 想 会計と事業報告システムのための パタン・ランゲージ © 2020 Kei Sugimoto

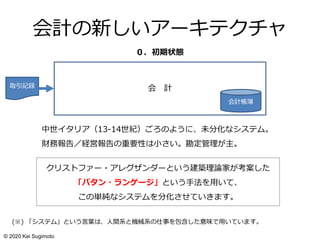

11.

会計の新しいアーキテクチャ 0.初期状態 会 計取引記録 中世イタリア(13-14世紀)ごろのように、未分化なシステム。 財務報告/経営報告の重要性は小さい。勘定管理が主。 (※) 「システム」という言葉は、人間系と機械系の仕事を包含した意味で用いています。 会計帳簿 クリストファー・アレグザンダーという建築理論家が考案した 「パタン・ランゲージ」という手法を用いて、 この単純なシステムを分化させていきます。 ©

2020 Kei Sugimoto

12.

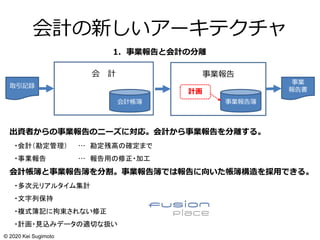

会計の新しいアーキテクチャ 1.事業報告と会計の分離 出資者からの事業報告のニーズに対応。会計から事業報告を分離する。 ・会計(勘定管理) … 勘定残高の確定まで ・事業報告

… 報告用の修正・加工 会計帳簿と事業報告簿を分割。事業報告簿では報告に向いた帳簿構造を採用できる。 ・多次元リアルタイム集計 ・文字列保持 ・複式簿記に拘束されない修正 ・計画・見込みデータの適切な扱い 会 計 取引記録 事業 報告書 事業報告 事業報告簿会計帳簿 計画 © 2020 Kei Sugimoto

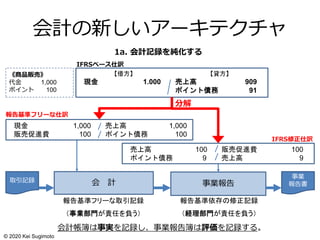

13.

会計の新しいアーキテクチャ 1a. 会計記録を純化する 会計帳簿は事実を記録し、事業報告簿は評価を記録する。 会 計取引記録 事業 報告書事業報告 【借方】

【貸方】 現金 1.000 売上高 909 ポイント債務 91 売上高 100 販売促進費 100 ポイント債務 9 売上高 9 現金 1,000 売上高 1,000 販売促進費 100 ポイント債務 100 報告基準フリーな仕訳 IFRS修正仕訳 《商品販売》 代金 1,000 ポイント 100 IFRSベース仕訳 分解 報告基準フリーな取引記録 (事業部門が責任を負う) 報告基準依存の修正記録 (経理部門が責任を負う) © 2020 Kei Sugimoto

14.

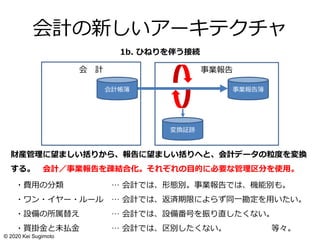

会計の新しいアーキテクチャ 1b. ひねりを伴う接続 財産管理に望ましい括りから、報告に望ましい括りへと、会計データの粒度を変換 する。 会計/事業報告を疎結合化。それぞれの目的に必要な管理区分を使用。 ・費用の分類

… 会計では、形態別。事業報告では、機能別も。 ・ワン・イヤー・ルール … 会計では、返済期限によらず同一勘定を用いたい。 ・設備の所属替え … 会計では、設備番号を振り直したくない。 ・買掛金と未払金 … 会計では、区別したくない。 等々。 会 計 事業報告 事業報告簿会計帳簿 変換証跡 © 2020 Kei Sugimoto

15.

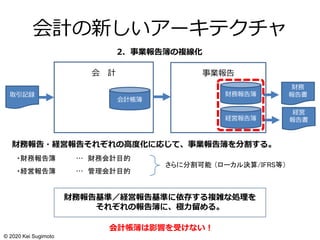

会計の新しいアーキテクチャ 2.事業報告簿の複線化 財務報告・経営報告それぞれの高度化に応じて、事業報告簿を分割する。 ・財務報告簿 … 財務会計目的 ・経営報告簿

… 管理会計目的 会 計 取引記録 財務 報告書 事業報告 財務報告簿 会計帳簿 経営報告簿 経営 報告書 さらに分割可能 (ローカル決算/IFRS等) 財務報告基準/経営報告基準に依存する複雑な処理を それぞれの報告簿に、極力留める。 会計帳簿は影響を受けない! © 2020 Kei Sugimoto

16.

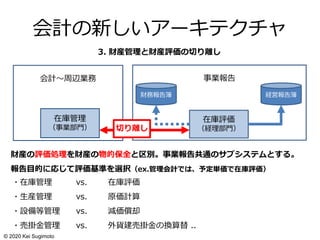

会計の新しいアーキテクチャ 3. 財産管理と財産評価の切り離し 財産の評価処理を財産の物的保全と区別。事業報告共通のサブシステムとする。 報告目的に応じて評価基準を選択(ex.管理会計では、予定単価で在庫評価) ・在庫管理 vs.

在庫評価 ・生産管理 vs. 原価計算 ・設備等管理 vs. 減価償却 ・売掛金管理 vs. 外貨建売掛金の換算替 .. 事業報告 経営報告簿財務報告簿 在庫評価 (経理部門) 会計~周辺業務 在庫管理 (事業部門) 切り離し © 2020 Kei Sugimoto

17.

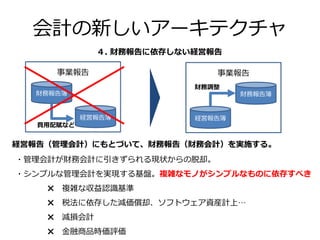

会計の新しいアーキテクチャ 4. 財務報告に依存しない経営報告 経営報告(管理会計)にもとづいて、財務報告(財務会計)を実施する。 事業報告 財務報告簿 経営報告簿 事業報告 財務報告簿 経営報告簿 財務調整 ・管理会計が財務会計に引きずられる現状からの脱却。 ・シンプルな管理会計を実現する基盤。複雑なモノがシンプルなものに依存すべき ✖ 複雑な収益認識基準 ✖

税法に依存した減価償却、ソフトウェア資産計上… ✖ 減損会計 ✖ 金融商品時価評価 費用配賦など

18.

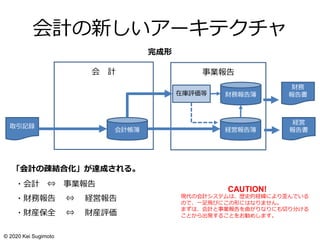

会計の新しいアーキテクチャ 完成形 「会計の疎結合化」が達成される。 ・会計 ⇔ 事業報告 ・財務報告

⇔ 経営報告 ・財産保全 ⇔ 財産評価 会 計 取引記録 事業報告 財務報告簿 会計帳簿 経営報告簿 在庫評価等 財務 報告書 経営 報告書 CAUTION! 現代の会計システムは、歴史的経緯により歪んでいる ので、一足飛びにこの形にはなりません。 まずは、会計と事業報告を曲がりなりにも切り分ける ことから出発することをお勧めします。 © 2020 Kei Sugimoto

19.

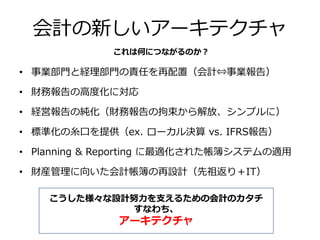

会計の新しいアーキテクチャ • 事業部門と経理部門の責任を再配置(会計⇔事業報告) • 財務報告の高度化に対応 •

経営報告の純化(財務報告の拘束から解放、シンプルに) • 標準化の糸口を提供(ex. ローカル決算 vs. IFRS報告) • Planning & Reporting に最適化された帳簿システムの適用 • 財産管理に向いた会計帳簿の再設計(先祖返り+IT) こうした様々な設計努力を支えるための会計のカタチ すなわち、 アーキテクチャ これは何につながるのか?

20.

会計の新しいアーキテクチャ 会計と事業報告 会計パタン・ランゲージ構想(妄想) 経営報告と計画 財務報告 会計 計画/報告のための 帳簿構造 ← 今日、ご紹介した4+2パタン © 2020

Kei Sugimoto ・シンプルな管理会計とは? … ・ローカル決算とグローバル財務報告の関係は? ・財管一致への対応は? … ・周辺業務と会計の線引きは? ・経理業務の分割と標準化の視点は? ・財産管理に適した帳簿構造は? … ・報告に必要な異種データをどう扱う? ・キャッシュフローのための帳簿構造は? ・計画/見込みデータの 〃 … ・会計の全体構造はどうあるべきか?

21.

システム・エンジニアリングとは • これまでなされてきた業務をITで効率化すること。 素晴らしい。それは大事です。 でも… • 従来にないコミュニケーションのしかた。 •

これまで考えてみなかった仕事の枠組み。 そんなものも考えてみませんか? それぞれの分野の情報処理の枠組みを… 個々のプロジェクトを超えて… © 2020 Kei Sugimoto

22.

終わり

Download

![現代の会計の問題

顧客が1,000円の商品を購入し、100ポイント(1ポイント=1円)が付与され

た。売上高はいくら?

1,000円説

商品の対価として1,000円を確かに受け取ったのだから、売上高は1,000円。

ポイントについては、この顧客がそれを使用したときに、その分、売上を減額する。

900円説

1,000円を受け取るとともに、将来において100円の商品を引き渡す債務を負ったのだか

ら、売上高は900円。100円は負債とする。

909円説 ← イマココ(IFRS、日本の新収益認識基準)

商品1,000円とポイント100円で合計1,100円の価値のある財を1,000円で引き渡したのだ

から、商品に対する代金はそのうち、909円相当[=1,000円×(1,000円/1,100円)]となる

べき。残り91円は負債。※

※ 正確にはポイント失効率も考慮して計算します。

報告基準(=会計基準)とは何か

© 2020 Kei Sugimoto](https://image.slidesharecdn.com/20200522accountcode3-200522013243/85/2020-5-22-Account-Code-3-5-320.jpg)