Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Kantathon Kraton

463 views

Tax structure

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 33

2

/ 33

3

/ 33

4

/ 33

5

/ 33

6

/ 33

7

/ 33

8

/ 33

9

/ 33

10

/ 33

11

/ 33

12

/ 33

13

/ 33

14

/ 33

15

/ 33

16

/ 33

17

/ 33

18

/ 33

19

/ 33

20

/ 33

21

/ 33

22

/ 33

23

/ 33

24

/ 33

25

/ 33

26

/ 33

27

/ 33

28

/ 33

29

/ 33

30

/ 33

31

/ 33

32

/ 33

33

/ 33

More Related Content

PPS

Kramářova chata na Suchém Vrchu

by

wistariecz

PPTX

ความรู้เรื่องภาษี

by

juree10

PPTX

ความรู้เรื่องภาษี

by

juree10

PPT

Tax year 2012

by

Phinhathai Manussiripen

PPT

B11112008

by

จารวี ระเด่น

PPT

ภาษีปี 2009

by

Ronnayut Treewithtayar

PDF

เอกสารประกอบการสัมมนา MONEY LITERACY ชุดที่ 3

by

moneycoach4thai

PPT

การภาษีอากร 20 3114

by

Faii Natto

Kramářova chata na Suchém Vrchu

by

wistariecz

ความรู้เรื่องภาษี

by

juree10

ความรู้เรื่องภาษี

by

juree10

Tax year 2012

by

Phinhathai Manussiripen

B11112008

by

จารวี ระเด่น

ภาษีปี 2009

by

Ronnayut Treewithtayar

เอกสารประกอบการสัมมนา MONEY LITERACY ชุดที่ 3

by

moneycoach4thai

การภาษีอากร 20 3114

by

Faii Natto

Similar to Tax structure

PDF

ภาษีบุคคล

by

Athita Vivatpinyo

PDF

Instant tax

by

Rose Banioki

PPT

Ec961

by

chanoot29

PPT

epersonaltaxธรรมดาบุคตลลลล1297073285.ppt

by

whoruva

PDF

Krungsri : วางแผนภาษีร้านค้าออนไลน์ ลดหย่อนอย่างไรให้คุ้ม

by

Thanom Ketem

PPT

A66937ภาษีเงินได้บุคคลธรรมดา00010000.ppt

by

whoruva

PPT

Personal income tax ถาษี้้งินุบ66937.ppt

by

whoruva

PDF

จ่ายภาษีอย่างไร ให้เงินออมเพิ่่ม

by

Thanyawan Chaisiri

PDF

ฟรีแลนซ์กับภาษี : ไม่มี ไม่หนี ไม่จ่าย เข้าใจง่ายๆใน 1 ชั่วโมง

by

Thanom Ketem

PDF

การภาษีอากร 1

by

Athita Vivatpinyo

PPT

A38135วิํีเสียภาษีเงินได่บุตตลํรรมดา.ppt

by

whoruva

PDF

บบที่10

by

praphol

PPT

Final

by

papassara

PPT

Final

by

ตติยา ไผทสิทธิ์

PPT

ภาษีเงินได้ ◌้As2_50.pptงินได้เสรยาสเพชย

by

whoruva

PPTX

บทเรียน เรื่อง ภาษี รายวิชาการวางแผนอนาคต

by

alisasrilachai

PDF

9789740336365

by

CUPress

PPT

1. Tax

by

assukina

PDF

การยกเว้นภาษีเงินได้บุคคลธรรมดา สำหรับดอกเบี้ยเงินฝากที่สมาชิกได้รับจากสหกรณ์...

by

กิตติกร ยาสมุทร

PPT

Ch5

by

jimkongkaew

ภาษีบุคคล

by

Athita Vivatpinyo

Instant tax

by

Rose Banioki

Ec961

by

chanoot29

epersonaltaxธรรมดาบุคตลลลล1297073285.ppt

by

whoruva

Krungsri : วางแผนภาษีร้านค้าออนไลน์ ลดหย่อนอย่างไรให้คุ้ม

by

Thanom Ketem

A66937ภาษีเงินได้บุคคลธรรมดา00010000.ppt

by

whoruva

Personal income tax ถาษี้้งินุบ66937.ppt

by

whoruva

จ่ายภาษีอย่างไร ให้เงินออมเพิ่่ม

by

Thanyawan Chaisiri

ฟรีแลนซ์กับภาษี : ไม่มี ไม่หนี ไม่จ่าย เข้าใจง่ายๆใน 1 ชั่วโมง

by

Thanom Ketem

การภาษีอากร 1

by

Athita Vivatpinyo

A38135วิํีเสียภาษีเงินได่บุตตลํรรมดา.ppt

by

whoruva

บบที่10

by

praphol

Final

by

papassara

Final

by

ตติยา ไผทสิทธิ์

ภาษีเงินได้ ◌้As2_50.pptงินได้เสรยาสเพชย

by

whoruva

บทเรียน เรื่อง ภาษี รายวิชาการวางแผนอนาคต

by

alisasrilachai

9789740336365

by

CUPress

1. Tax

by

assukina

การยกเว้นภาษีเงินได้บุคคลธรรมดา สำหรับดอกเบี้ยเงินฝากที่สมาชิกได้รับจากสหกรณ์...

by

กิตติกร ยาสมุทร

Ch5

by

jimkongkaew

Tax structure

1.

มำตรกำรภำษีที่เกี่ยวกับกำรออมและกำรลงทุน กับโครงสร้ำงภำษีใหม่ ฉัตรมงคล สิงหะ สำนักกฎหมำย

กรมสรรพำกร

2.

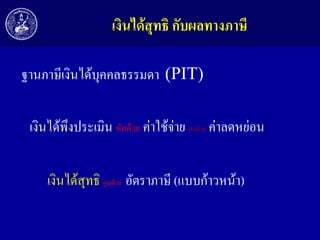

เงินได้สุทธิ กับผลทำงภำษี ฐานภาษีเงินได้บุคคลธรรมดา (PIT) เงินได้พึงประเมิน

หักด้วย ค่าใช้จ่าย หักด้วย ค่าลดหย่อน เงินได้สุทธิ คูณด้วย อัตราภาษี (แบบก้าวหน้า)

3.

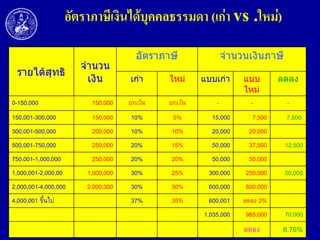

อัตรำภำษีเงินได้บุคคลธรรมดำ (เก่ำ vs

.ใหม่) รายได้สุทธิ จานวน เงิน อัตราภาษี จานวนเงินภาษี เก่า ใหม่ แบบเก่า - แบบ ใหม่ - ลดลง 0-150,000 150,000 ยกเว้น ยกเว้น 150,001-300,000 150,000 10% 5% 15,000 7,500 300,001-500,000 200,000 10% 10% 20,000 20,000 500,001-750,000 250,000 20% 15% 50,000 37,500 750,001-1,000,000 250,000 20% 20% 50,000 50,000 1,000,001-2,000,00 1,000,000 30% 25% 300,000 250,000 2,000,001-4,000,000 2,000,000 30% 30% 600,000 600,000 37% 35% 600,001 ลดลง 2% 1,035,000 965,000 70,000 ลดลง 6.76% 4,000,001 ขึ้นไป 7,500. 12,500 50,000

4.

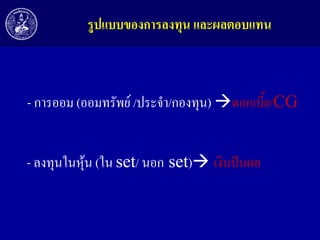

รูปแบบของกำรลงทุน และผลตอบแทน - การออม

(ออมทรัพย์ /ประจา/กองทุน) ดอกเบี้ย/CG - ลงทุนในหุ้น (ใน set/ นอก set) เงินปันผล

5.

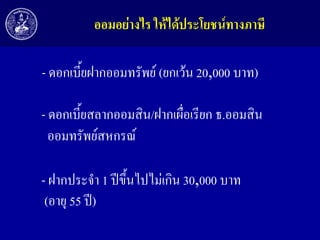

ออมอย่ำงไร ให้ได้ประโยชน์ทำงภำษี - ดอกเบี้ยฝากออมทรัพย์

(ยกเว้น 20,000 บาท) - ดอกเบี้ยสลากออมสิน/ฝากเผื่อเรียก ธ.ออมสิน ออมทรัพย์สหกรณ์ - ฝากประจา 1 ปีขึ้นไปไม่เกิน 30,000 บาท (อายุ 55 ปี)

6.

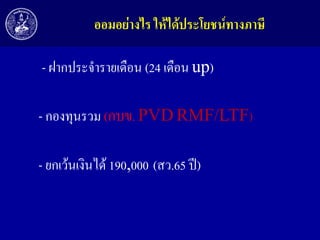

ออมอย่ำงไร ให้ได้ประโยชน์ทำงภำษี - ฝากประจารายเดือน

(24 เดือน up) - กองทุนรวม (กบข. PVD RMF/LTF) - ยกเว้นเงินได้ 190,000 (สว.65 ปี)

7.

ผลตอบแทนกับภำระภำษี รูปแบบของผลตอบแทน อัตราภาษี (%) ดอกเบี้ยเงินฝากประจา/ออมทรัพย์เกิน 20,000 บาท 15 ดอกเบี้ยพันธบัตรและหุ้นกู้ 15 เงินปันผลของหุ้นสามัญ 10 เงินปันผลของกองทุน 10

8.

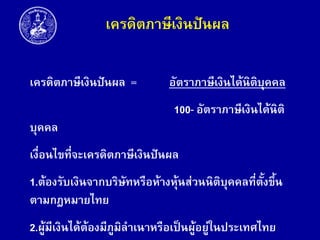

เครดิตภาษีเงินปันผล เครดิตภาษีเงินปันผล = อัตราภาษีเงินได้นิติบุคคล 100- อัตราภาษีเงินได้นิติ บุคคล เงื่อนไขที่จะเครดิตภาษีเงินปันผล 1.ต้องรับเงินจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้น ตามกฎหมายไทย 2.ผู้มีเงินได้ต้องมีภูมิลาเนาหรือเป็นผู้อยู่ในประเทศไทย

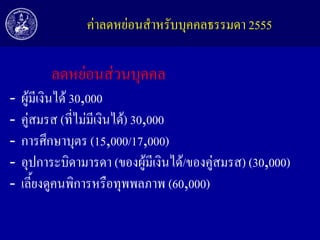

9.

ค่าลดหย่อนสาหรับบุคคลธรรมดา 2555 ลดหย่อนส่วนบุคคล - ผู้มีเงินได้ 30,000 คู่สมรส

(ที่ไม่มีเงินได้) 30,000 การศึกษาบุตร (15,000/17,000) อุปการะบิดามารดา (ของผู้มีเงินได้/ของคู่สมรส) (30,000) เลี้ยงดูคนพิการหรือทุพพลภาพ (60,000)

10.

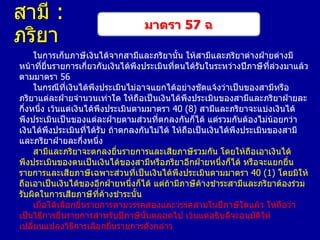

สามี : ภริยา มาตรา 57

ฉ ในการเก็บภาษีเงินได้จากสามีและภริยานั้น ให้สามีและภริยาต่างฝ่ายต่างมี หน้าที่ยื่นรายการเกี่ยวกับเงินได้พึงประเมินที่ตนได้รับในระหว่างปีภาษีที่ล่วงมาแล้ว ตามมาตรา 56 ในกรณีที่เงินได้พึงประเมินไม่อาจแยกได้อย่างชัดแจ้งว่าเป็นของสามีหรือ ภริยาแต่ละฝ่ายจานวนเท่าใด ให้ถือเป็นเงินได้พึงประเมินของสามีและภริยาฝ่ายละ กึ่งหนึ่ง เว้นแต่เงินได้พึงประเมินตามมาตรา 40 (8) สามีและภริยาจะแบ่งเงินได้ พึงประเมินเป็นของแต่ละฝ่ายตามส่วนที่ตกลงกันก็ได้ แต่รวมกันต้องไม่น้อยกว่า เงินได้พึงประเมินที่ได้รับ ถ้าตกลงกันไม่ได้ ให้ถือเป็นเงินได้พึงประเมินของสามี และภริยาฝ่ายละกึ่งหนึ่ง สามีและภริยาจะตกลงยื่นรายการและเสียภาษีรวมกัน โดยให้ถือเอาเงินได้ พึงประเมินของตนเป็นเงินได้ของสามีหรือภริยาอีกฝ่ายหนึ่งก็ได้ หรือจะแยกยื่น รายการและเสียภาษีเฉพาะส่วนที่เป็นเงินได้พึงประเมินตามมาตรา 40 (1) โดยมิให้ ถือเอาเป็นเงินได้ของอีกฝ่ายหนึ่งก็ได้ แต่ถ้ามีภาษีค้างชาระสามีและภริยาต้องร่วม รับผิดในการเสียภาษีที่คางชาระนั้น ้ เมื่อได้เลือกยื่นรายการตามวรรคสองและวรรคสามในปีภาษีใดแล้ว ให้ถือว่า เป็นวิธีการยื่นรายการสาหรับปีภาษีนั้นตลอดไป เว้นแต่อธิบดีจะอนุมัติให้ เปลี่ยนแปลงวิธีการเลือกยื่นรายการดังกล่าว

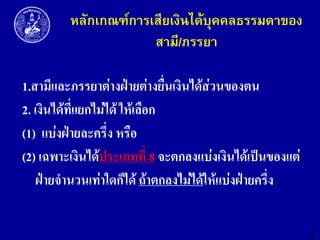

11.

หลักเกณฑ์การเสียเงินได้บุคคลธรรมดาของ สามี/ภรรยา 1.สำมีและภรรยำต่ำงฝ่ำยต่ำงยื่นเงินได้ส่วนของตน 2. เงินได้ที่แยกไม่ได้ ให้เลือก (1)

แบ่งฝ่ำยละครึ่ง หรือ (2) เฉพำะเงินได้ประเภทที่ 8 จะตกลงแบ่งเงินได้เป็นของแต่ ฝ่ำยจำนวนเท่ำใดก็ได้ ถ้ำตกลงไม่ได้ให้แบ่งฝ่ำยครึ่ง 1

12.

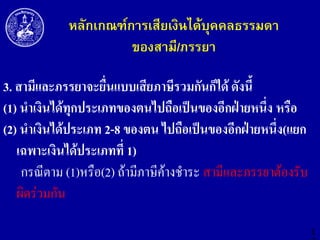

หลักเกณฑ์การเสียเงินได้บุคคลธรรมดา ของสามี/ภรรยา 3. สำมีและภรรยำจะยื่นแบบเสียภำษีรวมกันก็ได้ ดังนี้ (1)

นำเงินได้ทุกประเภทของตนไปถือเป็นของอีกฝ่ำยหนึ่ง หรือ (2) นำเงินได้ประเภท 2-8 ของตน ไปถือเป็นของอีกฝ่ำยหนึ่ง(แยก เฉพำะเงินได้ประเภทที่ 1) กรณีตาม (1)หรือ(2) ถ้ามีภาษีค้างชาระ สามีและภรรยาต้องรับ ผิดร่วมกัน 1

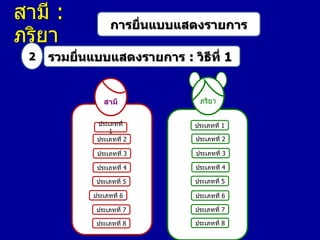

13.

สามี : ภริยา 1 การยื่นแบบแสดงรายการ แยกยื่นแบบแสดงรายการ สามี ภริยา เงินได้ ของ สามี เงินได้ ของ ภริยา ศุภชัย บำรุงศรี

14.

สามี : ภริยา 1 การยื่นแบบแสดงรายการ แยกยื่นแบบแสดงรายการ สามี เงินได้ประเภทที่ 2

- 8 ซึ่งแยกไม่ได้ เฉพาะเงินได้ ประเภทที่ 8 ซึ่งแยกไม่ได้ อาจเลือก ภริยา 50 50 ตกลงกัน เช่น 20 ถ้าตกลง กันไม่ได้ ตกลงกัน เช่น 80 เลือก แล้วใช้ ตลอดปี ภาษีนั้น เปลี่ยน ต้องขอ อนุมัติ อธิบดี

15.

สามี : ภริยา 2 การยื่นแบบแสดงรายการ รวมยื่นแบบแสดงรายการ :

วิธีที่ 1 สามี ภริยา ประเภทที่ 1 ประเภทที่ 2 ประเภทที่ 1 ประเภทที่ 3 ประเภทที่ 3 ประเภทที่ 4 ประเภทที่ 4 ประเภทที่ 5 ประเภทที่ 5 ประเภทที่ 6 ประเภทที่ 2 ประเภทที่ 6 ประเภทที่ 7 ประเภทที่ 7 ประเภทที่ 8 ประเภทที่ 8

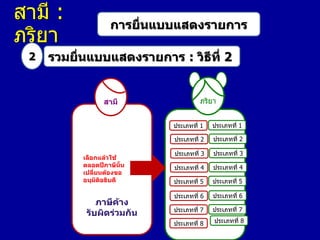

16.

สามี : ภริยา 2 การยื่นแบบแสดงรายการ รวมยื่นแบบแสดงรายการ :

วิธีที่ 1 ภริยา สามี ประเภทที่ 1 ประเภทที่ 1 ประเภทที่ 2 ประเภทที่ 2 ประเภทที่ 3 ประเภทที่ 3 ประเภทที่ 4 ประเภทที่ 4 ประเภทที่ 5 ประเภทที่ 5 ประเภทที่ 6 ประเภทที่ 6 ประเภทที่ 7 ประเภทที่ 7 ประเภทที่ 8 ประเภทที่ 8 เลือกแล้วใช้ ตลอดปีภาษีนั้น เปลี่ยนต้องขอ อนุมัติอธิบดี ภาษีค้าง รับผิดร่วมกัน

17.

สามี : ภริยา 2 การยื่นแบบแสดงรายการ รวมยื่นแบบแสดงรายการ :

วิธีที่ 2 สามี ภริยา ประเภทที่ 1 ประเภทที่ 2 เลือกแล้วใช้ ตลอดปีภาษีนั้น เปลี่ยนต้องขอ อนุมัติอธิบดี ภาษีค้าง รับผิดร่วมกัน ประเภทที่ 1 ประเภทที่ 2 ประเภทที่ 3 ประเภทที่ 3 ประเภทที่ 4 ประเภทที่ 4 ประเภทที่ 5 ประเภทที่ 5 ประเภทที่ 6 ประเภทที่ 6 ประเภทที่ 7 ประเภทที่ 7 ประเภทที่ 8 ประเภทที่ 8

18.

สามี : ภริยา การยื่นแบบแสดงรายการ รวมยื่นแบบแสดงรายการ :

วิธีที่ 3 สามี ภริยา ประเภทที่ 1 ประเภทที่ 2 ประเภทที่ 2 ประเภทที่ 3 ประเภทที่ 3 ประเภทที่ 4 ประเภทที่ 4 ประเภทที่ 5 ประเภทที่ 5 ประเภทที่ 6 ประเภทที่ 6 ประเภทที่ 7 ประเภทที่ 7 ประเภทที่ 8 ประเภทที่ 8 ประเภทที่ 1 เลือกแล้วใช้ ตลอดปีภาษีนั้น เปลี่ยนต้องขอ อนุมัติอธิบดี ภาษีค้าง รับผิดร่วมกัน

19.

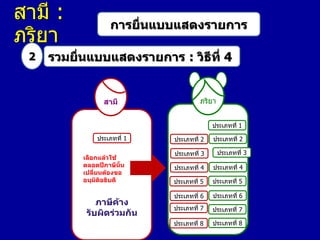

สามี : ภริยา 2 การยื่นแบบแสดงรายการ รวมยื่นแบบแสดงรายการ :

วิธีที่ 4 สามี ภริยา ประเภทที่ 1 ประเภทที่ 1 เลือกแล้วใช้ ตลอดปีภาษีนั้น เปลี่ยนต้องขอ อนุมัติอธิบดี ภาษีค้าง รับผิดร่วมกัน ประเภทที่ 2 ประเภทที่ 3 ประเภทที่ 2 ประเภทที่ 3 ประเภทที่ 4 ประเภทที่ 4 ประเภทที่ 5 ประเภทที่ 5 ประเภทที่ 6 ประเภทที่ 6 ประเภทที่ 7 ประเภทที่ 7 ประเภทที่ 8 ประเภทที่ 8

20.

สามี : ภริยา แยกยื่นแบบ แสดงรายการ 1 บุตรและ การศึกษาบุตร (1 คน) 2

ดอกเบี้ยเงินกู้ฯ ต่างฝ่ายต่าง จ่ายดอกเบี้ยอยู่ ก่อนแล้ว ฝ่ายละ 100,000 แล้วมาสมรสกัน การหักลดหย่อน (ที่เปลี่ยนแปลง) สามี 17,000 100,000 ภริยา 17,000 100,000 รายการลดหย่อนอื่นเหมือนเดิมแต่ละกรณี ไม่ว่าความเป็น สามีภริยาจะ ตลอดปีหรือไม่ ก็ตาม ไม่ว่าความเป็น สามีภริยาจะ ตลอดปีหรือไม่ ก็ตาม

21.

สามี : ภริยา รวมยื่นแบบแสดง รายการเงินได้ ทุกประเภท 1 บุตรและ การศึกษาบุตร (1 คน) 2

ดอกเบี้ยเงินกู้ฯ ต่างฝ่ายต่าง จ่ายดอกเบี้ยอยู่ ก่อนแล้ว ฝ่ายละ 100,000 แล้วมาสมรสกัน การหักลดหย่อน (ที่เปลี่ยนแปลง) สามี ภริยา 17,000 17,000 100,000 100,000 รายการลดหย่อนอื่นเหมือนเดิมแต่ละกรณี ไม่ว่าความเป็น สามีภริยาจะ ตลอดปีหรือไม่ ก็ตาม ไม่ว่าความเป็น สามีภริยาจะ ตลอดปีหรือไม่ ก็ตาม

22.

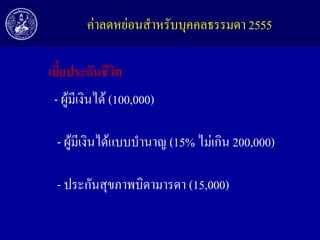

ค่าลดหย่อนสาหรับบุคคลธรรมดา 2555 เบี้ยประกันชีวิต - ผู้มีเงินได้

(100,000) - ผู้มีเงินได้แบบบานาญ (15% ไม่เกิน 200,000) - ประกันสุขภาพบิดามารดา (15,000)

23.

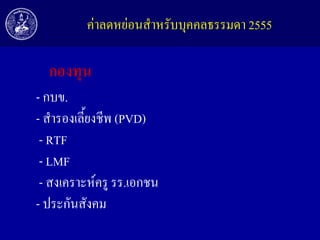

ค่าลดหย่อนสาหรับบุคคลธรรมดา 2555 กองทุน - กบข. -

สารองเลี้ยงชีพ (PVD) - RTF - LMF - สงเคราะห์ครู รร.เอกชน - ประกันสังคม

24.

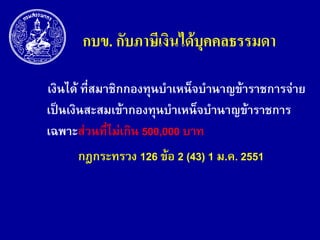

กบข. กับภำษีเงินได้บุคคลธรรมดำ เงินได้ ที่สมาชิกกองทุนบาเหน็จบานาญข้าราชการจ่าย เป็นเงินสะสมเข้ากองทุนบาเหน็จบานาญข้าราชการ เฉพาะส่วนที่ไม่เกิน

500,000 บาท กฎกระทรวง 126 ข้อ 2 (43) 1 ม.ค. 2551

25.

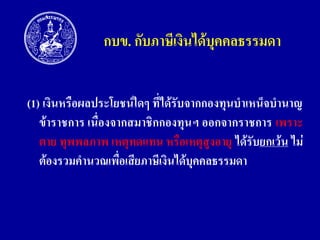

กบข. กับภำษีเงินได้บุคคลธรรมดำ (1) เงินหรือผลประโยชน์ใดๆ

ที่ได้รับจำกกองทุนบำเหน็จบำนำญ ข้ำรำชกำร เนื่องจำกสมำชิกกองทุนฯ ออกจำกรำชกำร เพรำะ ตำย ทุพพลภำพ เหตุทดแทน หรือเหตุสูงอำยุ ได้รับยกเว้น ไม่ ต้องรวมคำนวณเพื่อเสียภำษีเงินได้บุคคลธรรมดำ

26.

กบข. กับภาษีเงินได้บุคคลธรรมดา (2) เงินหรือผลประโยชน์ใดๆ

ที่มีสิทธิได้รับจำกกองทุนฯ เนื่องจำกสมำชิก กองทุนฯ ออกจำกรำชกำรในกรณีอื่นนอกจำก (1) แต่เมื่อออกจำกรำชกำร แล้วได้คงเงินหรือผลประโยชน์นั้นไว้ทั้งจำนวนในกองทุนฯ และต่อมำ ได้รับเงินหรือผลประโยชน์หลังจำกสมำชิกผู้นั้นตำย ทุพพลภำพ หรือ อำยุครบหกสิบปีบริบูรณ์ ได้รับยกเว้น ไม่ต้องรวมคำนวณเพื่อเสียภำษี เงินได้บุคคลธรรมดำ (กฎกระทรวง ฉบับที่ 277 และประกำศอธิบดีฯ ฉบับที่ 189)

27.

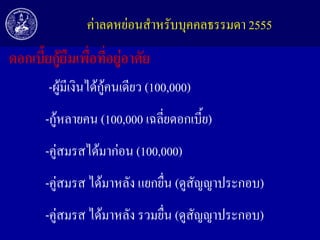

ค่าลดหย่อนสาหรับบุคคลธรรมดา 2555 ดอกเบี้ยกู้ยืมเพื่อที่อยู่อำศัย -ผู้มีเงินได้กู้คนเดียว (100,000) -กู้หลายคน

(100,000 เฉลี่ยดอกเบี้ย) -คู่สมรสได้มาก่อน (100,000) -คู่สมรส ได้มาหลัง แยกยื่น (ดูสัญญาประกอบ) -คู่สมรส ได้มาหลัง รวมยื่น (ดูสัญญาประกอบ)

28.

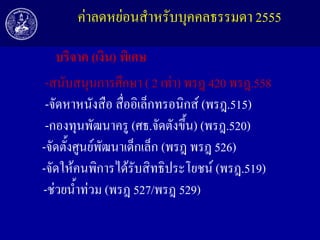

ค่าลดหย่อนสาหรับบุคคลธรรมดา 2555 บริจำค (เงิน)

พิเศษ -สนับสนุนการศึกษา ( 2 เท่า) พรฎ 420 พรฎ.558 -จัดหาหนังสือ สื่ออิเล็กทรอนิกส์ (พรฎ.515) -กองทุนพัฒนาครู (ศธ.จัดตังขึ้น) (พรฎ.520) -จัดตั้งศูนย์พัฒนาเด็กเล็ก (พรฎ พรฎ 526) -จัดให้คนพิการได้รับสิทธิประโยชน์ (พรฎ.519) -ช่วยน้าท่วม (พรฎ 527/พรฎ 529)

29.

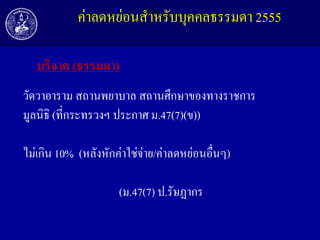

ค่าลดหย่อนสาหรับบุคคลธรรมดา 2555 บริจำค (ธรรมดำ) วัดวาอาราม

สถานพยาบาล สถานศึกษาของทางราชการ มูลนิธิ (ที่กระทรวงฯ ประกาศ ม.47(7)(ข)) ไม่เกิน 10% (หลังหักค่าใช่จ่าย/ค่าลดหย่อนอื่นๆ) (ม.47(7) ป.รัษฏากร

30.

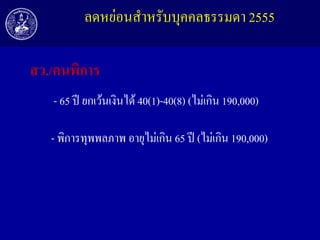

ลดหย่อนสาหรับบุคคลธรรมดา 2555 สว./คนพิกำร - 65

ปี ยกเว้นเงินได้ 40(1)-40(8) (ไม่เกิน 190,000) - พิการทุพพลภาพ อายุไม่เกิน 65 ปี (ไม่เกิน 190,000)

31.

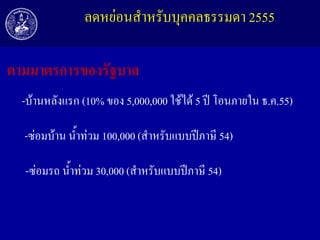

ลดหย่อนสาหรับบุคคลธรรมดา 2555 ตำมมำตรกำรของรัฐบำล -บ้านหลังแรก (10%

ของ 5,000,000 ใช้ได้ 5 ปี โอนภายใน ธ.ค.55) -ซ่อมบ้าน น้าท่วม 100,000 (สาหรับแบบปีภาษี 54) -ซ่อมรถ น้าท่วม 30,000 (สาหรับแบบปีภาษี 54)

32.

การยื่นแบบทาง Internet ของสามี/ภริยา

ปี 2555 กรมสรรพากรขอเรียนวา การยื่นแบบแสดงรายการภาษี เงินได้บุคคลธรรมดาสาหรับปีภาษี 2555 ผ่านอินเทอร์เน็ต ในขณะนี้ เปิดให้บริการเฉพาะกรณีสำมีภริยำตำงฝ่ำยต่ำงมีเงินได้ สำมีและภริยำ ต่ำงฝ่ำยต่ำงมีหน้ำที่ยื่นรำยกำร และเสียภาษีเงินได้ในนามของตนเอง เท่านั้น กรณีผู้มีเงินได้และคู่สมรสประสงค์ (จะยื่นแบบแสดง รายการและเสียภาษีรวมกัน) กรมสรรพากรอยู่ระหว่างการดาเนินการ พัฒนาโปรแกรมให้แล้วเสร็จโดยเร็ว

33.

เต็มที่ เต็มใจ ให้ประชำชน RD

call center 1161 สำนักกฎหมำย 02-272-9056

Download