Тұрғын үй құрылысжинақ банкі

Тұрғын үй құрылыс жинақ банкі туралы бірнеше фактілер

Біз 2003 жылдан бері

жұмыс істейміз,

Науқанның негізгі пакеті -

Мемлекетке тиесілі. Ол -

біздің Банктің сенімділігі

және Сіздің

қаражатыңыздың сақталуы

отбасы біздің Банк

арқылы тұрғын үй

алып үлгерді.

95 000-нан

астам

3,5 %-дан

8,5%-ға

дейінгі

жылдық

Еліміздегі тұрғын үй

заемдары бойынша ең

төменгі пайыздық

мөлшерлеме

20%*+2%

760 000-нан

астам

Қазіргі таңда

Салымшылары бар

Салымдар бойынша

сыйақының жоғары

мөлшерлемесі

*-мемлекеттің салымдарға 200

АЕК дейінгі жыл сайынғы

сыйақысы

БІЗБЕН ШАРТҚА ОТЫРЫП, ӨЗ

БАСПАНАҢДЫ САТЫП АЛУҒА АЛҒАШҚЫ

ҚАДАМ ЖАСА

БІЗДІҢ КЛИЕНТ АТАНЫҢЫЗ

4.

Образец заголовка

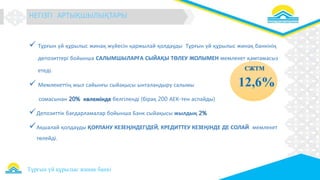

Тұрғынүй құрылыс жинақ жүйесін қаржылай қолдауды Тұрғын үй құрылыс жинақ банкінің

депозиттері бойынша САЛЫМШЫЛАРҒА СЫЙАҚЫ ТӨЛЕУ ЖОЛЫМЕН мемлекет қамтамасыз

етеді.

Мемлекеттің жыл сайынғы сыйақысы ынталандыру салымы

сомасынан 20% көлемінде белгіленді (бірақ 200 АЕК-тен аспайды)

Депозиттік бағдарламалар бойынша Банк сыйақысы жылдық 2%

Ақшалай қолдауды ҚОРЛАНУ КЕЗЕҢІНДЕГІДЕЙ, КРЕДИТТЕУ КЕЗЕҢІНДЕ ДЕ СОЛАЙ мемлекет

төлейді.

СЖТМ

12,6%

НЕГІЗГІ АРТЫҚШЫЛЫҚТАРЫ

Тұрғын үй құрылыс жинақ банкі

5.

Тұрғын үй құрылысжинақ банкі

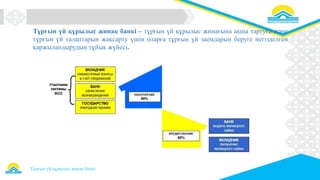

Тұрғын үй құрылыс жинақ банкі – тұрғын үй құрылыс жинағына ақша тартуға және

тұрғын үй талаптарын жақсарту үшін оларға тұрғын үй заемдарын беруге негізделген

қаржыландырудың тұйық жүйесі.

6.

Образец заголовка

Тұрғын үйқұрылыс жинақ банкі

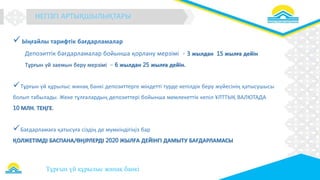

Ыңғайлы тарифтік бағдарламалар

Депозиттік бағдарламалар бойынша қорлану мерзімі - 3 жылдан 15 жылға дейін

Тұрғын үй заемын беру мерзімі – 6 жылдан 25 жылға дейін.

Тұрғын үй құрылыс жинақ банкі депозиттерге міндетті түрде кепілдік беру жүйесінің қатысушысы

болып табылады. Жеке тұлғалардың депозиттері бойынша мемлекеттік кепіл ҰЛТТЫҚ ВАЛЮТАДА

10 МЛН. ТЕҢГЕ.

Бағдарламаға қатысуға сіздің де мүмкіндігіңіз бар

ҚОЛЖЕТІМДІ БАСПАНА/ӨҢІРЛЕРДІ 2020 ЖЫЛҒА ДЕЙІНГІ ДАМЫТУ БАҒДАРЛАМАСЫ

НЕГІЗГІ АРТЫҚШЫЛЫҚТАРЫ

7.

Тарифтік бағдарламалар

7

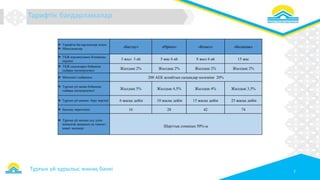

Тарифтікбағдарламалар атауы

Мінездемелер

«Бастау» «Өркен» «Кемел» «Болашақ»

ТҚЖ қорлануының болжамды

мерзімі

3 жыл 3 ай 5 жас 6 ай 8 жыл 6 ай 15 жас

ТҚЖ салымдары бойынша

сыйақы мөлшерлемесі

Жылдық 2% Жылдық 2% Жылдық 2% Жылдық 2%

Мемлекет сыйақысы 200 АЕК аспайтын салымдар көлеміне 20%

Тұрғын үй заемы бойынша

сыйақы мөлшерлемесі

Жылдық 5% Жылдық 4,5% Жылдық 4% Жылдық 3,5%

Тұрғын үй заемын беру мерзімі 6 жасқа дейін 10 жасқа дейін 15 жасқа дейін 25 жасқа дейін

Бағалау көрсеткіші 16 28 42 74

Тұрғын үй заемын алу үшін

жиналған ақшаның ең төменгі

қажет мөлшері

Шарттық соманың 50%-ы

Тұрғын үй құрылыс жинақ банкі

8.

Жинақтаудың мақсаты

- Банкқандай мақсатта заем береді?

- Тұрғын үй талабын жақсартуға арналған барлық мақсатта:

- Бастапқы нарықтағыдай, қайталама нарықта да тұрғын үй алуға;

Тұрғын үй құрылысы (жер телімін алуды қоса алғанда);

Тұрғын үйді жөндеу және жаңғырту (құрылыс материалдарын, мердігерлік жұмыстардың

төлемін алуды қоса алғанда);

Тұрғын үй талабын жақсарту шараларына байланысты бұрын алынған несиелерді жабу;

Тұрғын үй құрылыс жинақ банкі

9.

9

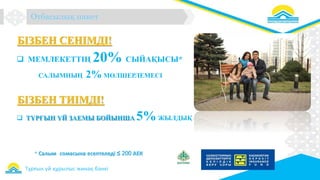

БІЗБЕН СЕНІМДІ!

МЕМЛЕКЕТТІҢ20% СЫЙАҚЫСЫ*

САЛЫМНЫҢ 2% МӨЛШЕРЛЕМЕСІ

БІЗБЕН ТИІМДІ!

ТҰРҒЫН ҮЙ ЗАЕМЫ БОЙЫНША 5%ЖЫЛДЫҚ

* Салым сомасына есептеледі ≤ 200 АЕК

Тұрғын үй құрылыс жинақ банкі

Отбасылық пакет

10.

Отбасылық пакет

10

Жинақ

шарты

Шарттық

сомасы

Мерзімі

,

айы.

Ай сайынғы

жарна

Банксыйақысы

Жарна

сомасы

Мемл-тің

сыйақысы

Жылдық

тиімді

мөлшерлем

е

Салымдар

бойынша алынған

сыйақы

Жалпы жинақталған

сома

1-ші

(жолдасы)

2 500 000 39 31 250 2% 1 218 750 20% 12,6%

296

250

592 500

1 515 000

3 030 000

2-ші (жұбайы) 2 500 000 39 31 250 2% 1 218 750 20% 12,6%

296

250

1 515 000

Отбасылық пакет – жоғары пайда алу үшін кейінгі бірігумен екі немесе одан да көп отбасы мүшелеріне салым

ашу (әр шартқа Мемлекет сыйақысын алу)

Әрқайсысына 2 ,5 млн шарттық сомамен отбасыңызға 2 салым ашыңыз :

Және 1 жалпы тұрғын үй заемын алыңыз :

Тұрғын үй

заемының жалпы

шарты

Тұрғын үй

заемының сомасы

Мерзімі,

айы.

Ай сайынғы

жарна

Банк

сыйақысы

Жылдық

тиімді

мөлшерлеме

Банкке төленген

сыйақы

1 970 000 72 31 727 5% 5,9% 314 344

5 000 000 құны кезінде нәтижесінде Сіз 39*31 250*2+72*31 727 = 4 721 844 төлейсіз

Жилстройсбербанк

11.

Тұрғын үй құрылысжинақ банкі

Клиенттер Банктегі өз жинақ шоттарына ай

сайын ақша салады

Жеңілдікті заемды:

1. 3 жыл талапты бұзбай жинау;

2. Тұрғын үй құнының 50%-ын жинау;

3. Бағалау көрсеткішіне қол жеткізу

ТАЛАПТАРЫН ОРЫНДАҒАН алады.

Тұрғын үй құрылыс

жинақ банкінің

ТҰРҒЫН ҮЙ ЗАЕМДАРЫ

Кредит беру талаптары

Аралықтұрғын үй заемы мерзімінен бұрын жинақ /

тұрғын үй құрылыс жинағының 50%-ын енгізу, төлем

қабілеттілігін және кепілзаттық камтамасыз етуі

жеткілікті екендігін растау талабымен беріледі.

Жинақтаудың мерзімінің өтуі бойынша аралық тұрғын

үй заемын жабуға бағытталған қорланған жинақ және

тұрғын үй заемы төленеді.

Тұрғын үй заемдары тұрғын үй талабын жақсартуға қажет

сомадан 50%-ын жинақтау кезінде беріледі (мемлекеттің және

Банктің есептелген сыйақыларын есепке ала отырып) және келесі

талаптарды орындау кезінде:

- бағалау көрсеткіші мәнінің ең төменгі жетістігі;

- жинақтаудың белгіленген мерзімінің аяқталуы;

- төлем қабілеттілігін растау;

- кепілзаттық қамтамасыз етудің жеткіліктілігі.

13

Заем мерзімі

Таңдалған тарифтік бағдарламаға байланысты 6 –дан 25 жасқа

дейін

Аралық тұрғын

үй заемы

бойынша сыйақы

мөлшерлемесі

- 7,5% жылдық, (БК – 1,25) жылдық 8,8% СЖТМ (заем

бойынша негізгі қарызды жабумен);

- 8% жылдық, (БК – 1,25) жылдық 9,5% СЖТМ («Женiл-2»

аралық заемы - заем бойынша негізгі қарыздың 50% жабумен);

- 8,5% жылдық, (БК – 1,25) жылдық 10,1% СЖТМ ( «Женiл»

аралық заемы – заем бойынша негізгі қарызды жабудың мерзімін

3 жылдан аспайтын мерзімге ұзарту).

Заем бойынша

қамтамасыз ету

1. Жекеменшік құқығында Заемшыға немесе үшінші тұлғаға

тиесілі (жылжымайтын тұрғын, коммерциялық мүлік, жер телімі),

сондай-ақ заем есебінен алынатын жылжымайтын мүлік

2. Банктің шотында тұрған заемшының немесе 3-ші жақтың

ақшасы (заттық кепілгер)

Тұрғын үй құрылыс жинақ банкі

14.

Образец заголовка

00

Тұрғын үйқұрылыс жинақ банкі

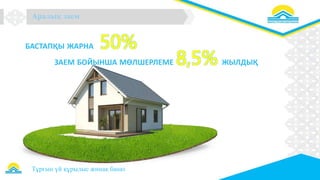

Отбасылық бюджетке 3 жылдан кейін салмақ төмендетіледі!

Заемды пайдаланудың барлық кезеңіндегі артық төлем

айырмашылығы - 2 820 847 теңге

Заем талабы Тұрғын үй құрылыс жинақ банкіндегі заем Басқа ипотекалық кредит

Жылжымайтын мүліктің

құны

10 000 000 5 000 000

Бастапқы жарна

5 000 000

(депозитке)

5 000 000

(жылжымайтын мүлікті сатушыға)

Депозит бойынша

алынған сыйақы

2% + 20% мемлекеттің сыйақысы

548 400 тг.

-

Заем мерзімі 33 ай 120 ай 153 ай

Жылдық мөлшерлеме 8,5% 4,5% 15%

Ай сайынғы төлем 70 833 46 136 73 400

Несие бойынша төлемнің

жалпы сомасы (бастапқы

жарнаны есепке алмай)

3 422 170 6 243 017

Салыстырма есеп

15.

Образец заголовка

Тұрғын үйқұрылыс жинақ банкі

мысалы, «Жас Қанат» ТК Алматы

ЖАО кезектегі

адам: 905 пәтер

ҚТҚЖБ желісі

бойынша: 905

пәтер

1 ш.м. үшін құны - 120 000 теңге

1 бөлм. 44 м2- 5 386 800 дейін

2 бөлм. 66 м2 - 7 884 000 дейін

3 бөлм. 88 м2 - 10 536 000 дейін

Егер Сіз ҚТҚЖБ салымшысы болсаңыз

16.

Образец заголовка

Тұрғын үйқұрылыс жинақ банкі

Өңірлерді Дамытудың 2020 жылға дейінгі

бағдарламасы

Азаматтардың барлық санатына

арналған тұрғын үй

Жас отбасыларға арналған

17.

ҚТҚЖБ желісі бойыншахалықтың барлық санатына

арналған тұрғын үй

• Халықтың барлық жіктеріне арналған санат:

• Заемды алу және қызмет көрсету үшін төлем

қабілеттілігін растамау

• Ең төменгі күнкөріс деңгейінің 20-еселі

мөлшерінен аспайтын жиынтық табысы.

• Жалға алу төлемінің мөлшері - 1 ш.м. үшін 100

теңгеден аспайды

ҚТҚЖБ желісі бойынша жас отбасыға арналған

тұрғын үй

• Жас отбасыға арналған санат: толық емес отбасы

немесе жастары 29-ға толмаған ерлі-зайыптылар

отбасы (Бағдарламаға қатысу үшін өтініш беру сәтте)

• Жалға алу төлемінің мөлшері –1 ш.м. үшін 0 теңге

• Тіркелген некенің 2 жылдан кем емес кезеңі

17

Жалпы талаптар

1.Өтініш берушінің (немес отбасы мүшелері) Қазақстан Республикасы аумағында жекенменшік құқығында тұрғын

үй немесе жалдамалы тұрғын үйінің жоқ болуы;

2. Өтініш берушінің (немес отбасы мүшелері) Қазақстан Республикасы аумағында тұрғын үй талаптарын қасақана

төмендету (соңғы 5 жылда) деректерінің болмауы;

3. Өтініш беруші – Қазақстанның азаматы (немесе оралман);

4. Астана мен Алматы қалаларында тұрғын үй алуға өтініш берушілер үшін соңғы 2 (екі) жыл ішінде осы

қалаларда тіркеуде болуы талап етіледі, ал Республиканың басқа өңірлерінде тіркеу туралы талап жоқ;

5. Төлем қабілеттілігін растау.

Тұрғын үй құрылыс жинақ банкі

Өңірлерді дамытудың 2020 жылға дейінгі бағдарламасы

18.

Өткізу мерзімі 2016- 2022 жылдар

Мақсатты

көрсеткіштер

2022 жылға дейінгі құрылыс көлемі 1,5

млн. шаршы метрден кем емес, соның

ішінде:

- 2016 жылы 350,0 мың шаршы метр

18

«ӨЗ ҮЙІМ» БАҒДАРЛАМАСЫ

Бағдарлама мақсаты

Тұрғын үй қолжетімділігін қамтамасыз ететін тұрғын үй

құрылысын ынталандыру үшін талаптар жасау, сондай-

ақ Банк салымшыларына тұрғын үй өткізу арқылы өз

тұрғын үйінің талабын жақсарту бойынша халықтың

ауқымды жіктері үшін мүмкіндіктерді арттыру

Бағдарлама есебі

Халықтың ауқымды жіктері үшін қолжетімді бағамен

тұрғын үй құрылысы және тұрғын үй өткізу көлемін

арттыру;

Тұрғындар үшін тұрғын үй құрылыс жүйесін

тартымдылығын көтеру;

1 (бір) шаршы метрді сату құны:

- Астана, Алматы қалаларында – 200,0

мың теңге;

- Қалған өңірлерде – 165,0 мың теңге

Тұрғын үй құрылыс жинақ банкі