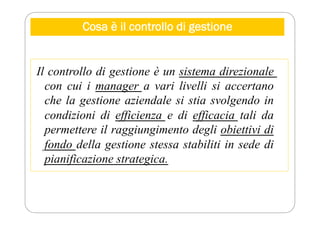

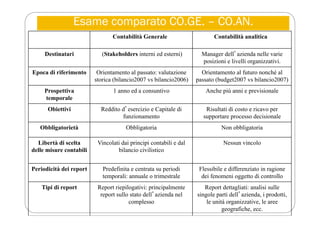

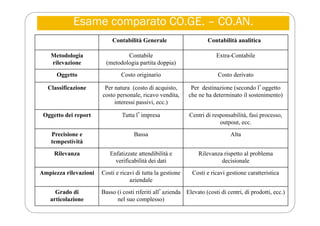

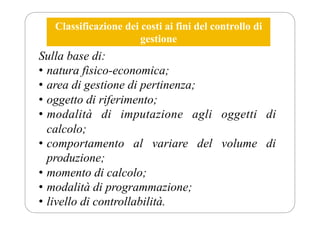

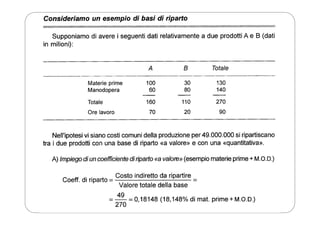

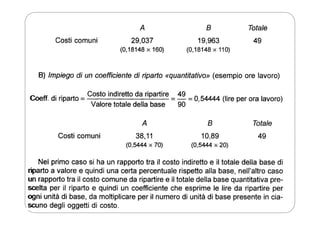

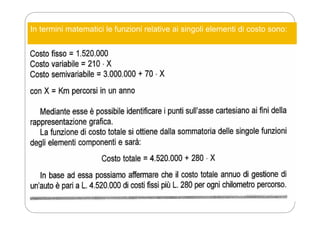

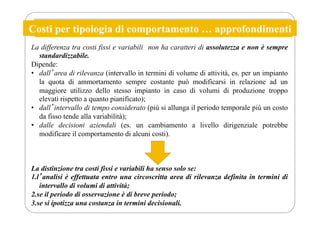

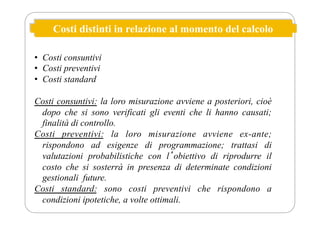

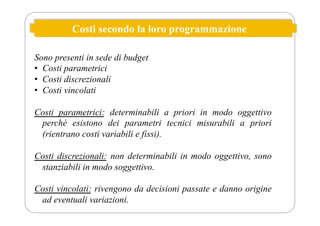

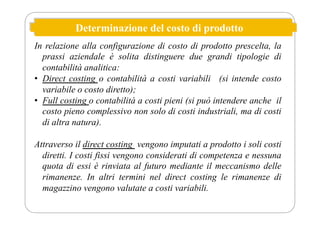

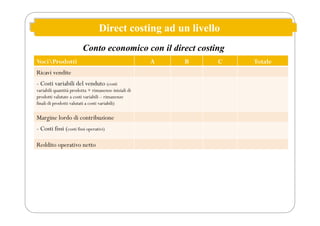

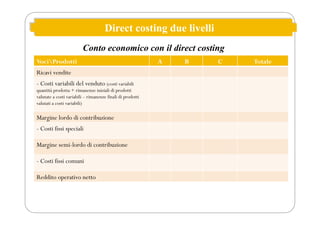

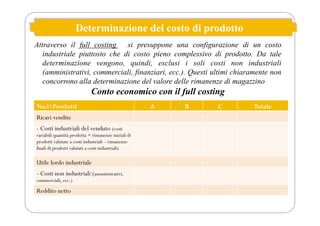

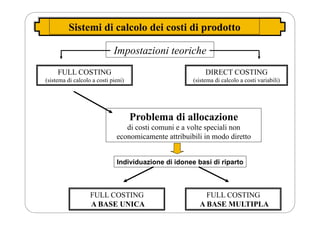

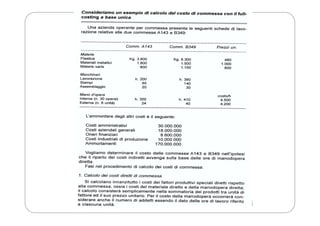

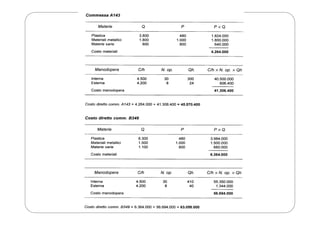

Il documento tratta il controllo di gestione come un sistema direzionale che permette ai manager di monitorare l'efficienza e l'efficacia della gestione aziendale per raggiungere gli obiettivi strategici. Viene analizzata la contabilità direzionale, distinguendo vari tipi di costi e il loro comportamento in relazione a diversi fattori economici e organizzativi. Infine, il documento discute le metodologie per la determinazione del costo di prodotto e le principali configurazioni di costo utilizzate nel sistema di controllo di gestione.