Objektivat e biznesit

•Realizimi i profitit

• Të mbeturit solvent (me aftësi pagimi

• Kjo mund të arrihet përmes realizimit të

aktiviteteve vijuese:

3.

Rrënjët = Aktivitetefinancuese

Trupi dhe degët = aktivitete investuese

Fruti = aktivitete operuese

Bizneset janë si pemët

4.

Financuese

Aktivitetet financuese

Financimi ngapronarët

(ekuiteti)

• Financimi nga jo pronarët

(detyrimet)

Aktivitetet financuese

Financimi nga pronarët

(ekuiteti)

• Financimi nga jo pronarët

(detyrimet)

Aktivitetet në organizatë

Burimet eBurimet e

kapitalittëkapitalit të

biznesevebizneseve

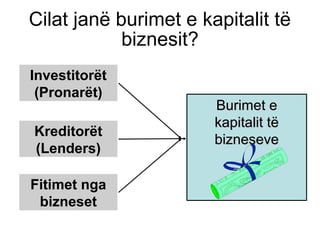

Cilat janë burimet e kapitalit të

biznesit?

Kreditorët

(Lenders)

Fitimet nga

bizneset

Investitorët

(Pronarët)

8.

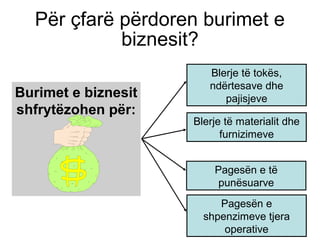

Burimet e biznesit

shfrytëzohenpër:

Për çfarë përdoren burimet e

biznesit?

Blerje të materialit dhe

furnizimeve

Blerje të tokës,

ndërtesave dhe

pajisjeve

Pagesën e të

punësuarve

Pagesën e

shpenzimeve tjera

operative

9.

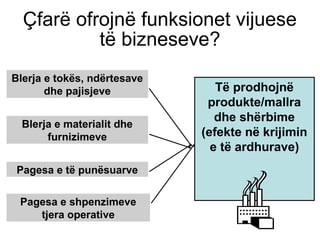

Çfarë ofrojnë funksionetvijuese

të bizneseve?

Të prodhojnë

produkte/mallra

dhe shërbime

(efekte në krijimin

e të ardhurave)

Blerja e materialit dhe

furnizimeve

Blerja e tokës, ndërtesave

dhe pajisjeve

Pagesa e të punësuarve

Pagesa e shpenzimeve

tjera operative

10.

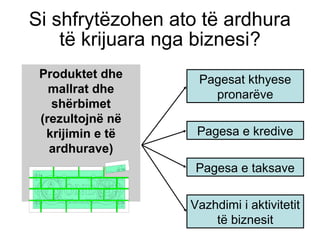

Si shfrytëzohen atotë ardhura

të krijuara nga biznesi?

Produktet dhe

mallrat dhe

shërbimet

(rezultojnë në

krijimin e të

ardhurave)

Pagesat kthyese

pronarëve

Pagesa e kredive

Pagesa e taksave

Vazhdimi i aktivitetit

të biznesit

11.

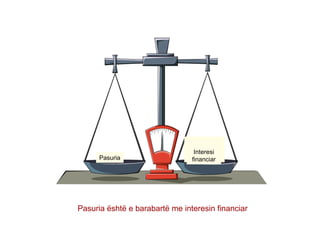

Asetet

Pasuria është ebarabartë me interesin financiar

Detyrimet +

Ekuiteti i

pronarëvePasuria

Interesi

financiar

12.

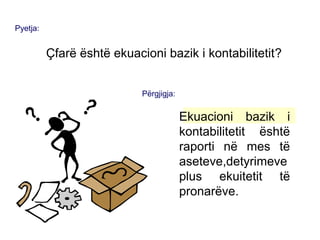

Pyetja:

Çfarë është ekuacionibazik i kontabilitetit?

Përgjigja:

Ekuacioni bazik i

kontabilitetit është

raporti në mes të

aseteve,detyrimeve

plus ekuitetit të

pronarëve.

13.

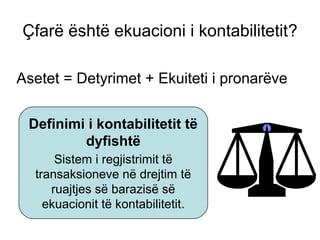

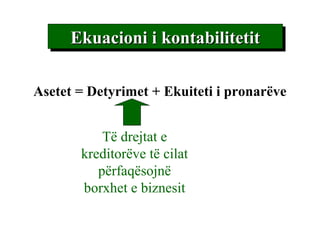

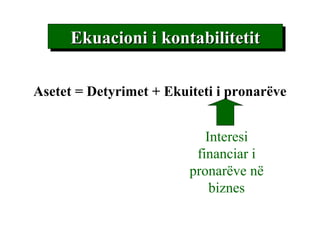

Çfarë është ekuacionii kontabilitetit?

Asetet = Detyrimet + Ekuiteti i pronarëve

Definimi i kontabilitetit të

dyfishtë

Sistem i regjistrimit të

transaksioneve në drejtim të

ruajtjes së barazisë së

ekuacionit të kontabilitetit.

14.

Çfarë është rolii kontabilitetit të

dyfishtë?

Debitë duhet përherë të jenë të barabarta

me kreditë.

Debitë = Kreditë

15.

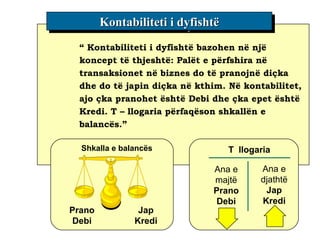

Kontabiliteti i dyfishtëKontabilitetii dyfishtëKontabiliteti i dyfishtëKontabiliteti i dyfishtë

“ Kontabiliteti i dyfishtë bazohen në një

koncept të thjeshtë: Palët e përfshira në

transaksionet në biznes do të pranojnë diçka

dhe do të japin diçka në kthim. Në kontabilitet,

ajo çka pranohet është Debi dhe çka epet është

Kredi. T – llogaria përfaqëson shkallën e

balancës.”

Shkalla e balancës

Prano

Debi

Jap

Kredi

T llogaria

Ana e

majtë

Prano

Debi

Ana e

djathtë

Jap

Kredi

16.

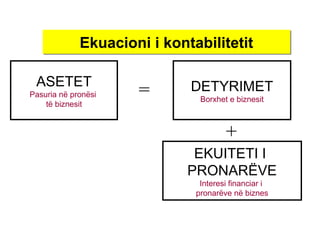

Ekuacioni i kontabilitetitEkuacionii kontabilitetit

ASETET

Pasuria në pronësi

të biznesit

DETYRIMET

Borxhet e biznesit

EKUITETI I

PRONARËVE

Interesi financiar i

pronarëve në biznes

=

+

17.

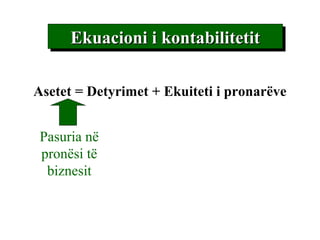

Ekuacioni i kontabilitetitEkuacionii kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

Asetet = Detyrimet + Ekuiteti i pronarëve

Pasuria në

pronësi të

biznesit

18.

Ekuacioni i kontabilitetitEkuacionii kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

Asetet = Detyrimet + Ekuiteti i pronarëve

Të drejtat e

kreditorëve të cilat

përfaqësojnë

borxhet e biznesit

19.

Ekuacioni i kontabilitetitEkuacionii kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

Asetet = Detyrimet + Ekuiteti i pronarëve

Interesi

financiar i

pronarëve në

biznes

20.

Pasuria

Si quhet pasuriae organizatës?

Ekuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

21.

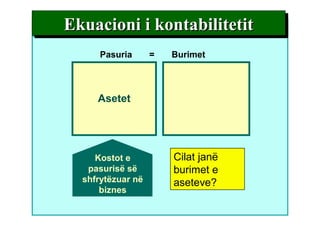

Asetet

Pasuria = Burimet

Cilatjanë

burimet e

aseteve?

Kostot e

pasurisë së

shfrytëzuar në

biznes

Ekuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

22.

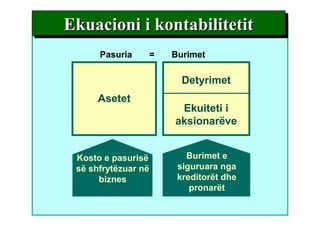

Asetet

Detyrimet

Ekuiteti i

aksionarëve

Pasuria =Burimet

Kosto e pasurisë

së shfrytëzuar në

biznes

Burimet e

siguruara nga

kreditorët dhe

pronarët

Ekuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetitEkuacioni i kontabilitetit

23.

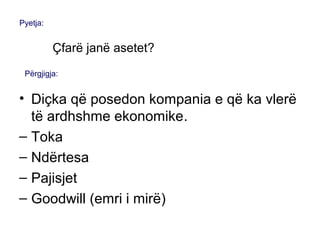

• Diçka qëposedon kompania e që ka vlerë

të ardhshme ekonomike.

– Toka

– Ndërtesa

– Pajisjet

– Goodwill (emri i mirë)

Pyetja:

Çfarë janë asetet?

Përgjigja:

24.

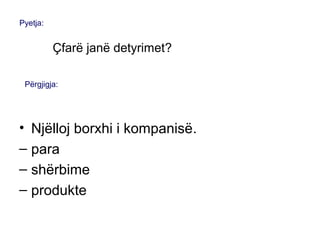

• Njëlloj borxhii kompanisë.

– para

– shërbime

– produkte

Pyetja:

Çfarë janë detyrimet?

Përgjigja:

25.

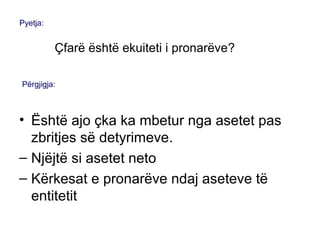

• Është ajoçka ka mbetur nga asetet pas

zbritjes së detyrimeve.

– Njëjtë si asetet neto

– Kërkesat e pronarëve ndaj aseteve të

entitetit

Pyetja:

Çfarë është ekuiteti i pronarëve?

Përgjigja:

26.

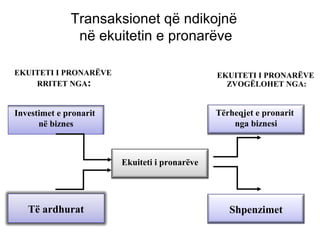

Transaksionet që ndikojnë

nëekuitetin e pronarëve

EKUITETI I PRONARËVE

RRITET NGA:

EKUITETI I PRONARËVE

ZVOGËLOHET NGA:

Investimet e pronarit

në biznes

Të ardhurat Shpenzimet

Tërheqjet e pronarit

nga biznesi

Ekuiteti i pronarëve

27.

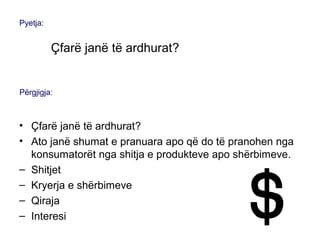

• Çfarë janëtë ardhurat?

• Ato janë shumat e pranuara apo që do të pranohen nga

konsumatorët nga shitja e produkteve apo shërbimeve.

– Shitjet

– Kryerja e shërbimeve

– Qiraja

– Interesi

Pyetja:

Çfarë janë të ardhurat?

Përgjigja:

28.

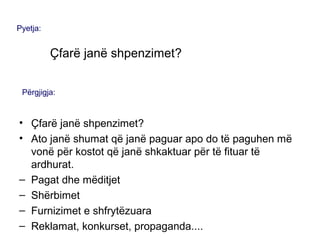

• Çfarë janëshpenzimet?

• Ato janë shumat që janë paguar apo do të paguhen më

vonë për kostot që janë shkaktuar për të fituar të

ardhurat.

– Pagat dhe mëditjet

– Shërbimet

– Furnizimet e shfrytëzuara

– Reklamat, konkurset, propaganda....

Pyetja:

Çfarë janë shpenzimet?

Përgjigja:

Çka është transaksioni

biznesor?

Transaksionibiznesor është ngjarje ekonomike

apo kusht që direkt ndryshon kushtet financiare

të entitetit apo ndikon në rezultatet e

operacioneve të biznesit.

31.

Transaksionet e

jashtme tëshkaktuara

në mes të

organizatave dhe

palëve të jashtme.

Transaksionet e

brendshme të

shkaktuara brenda

organizatës.

Transaksioni apo ngjarja

Këmbimi i interesimit ekonomik në mes të

dy palëve.

32.

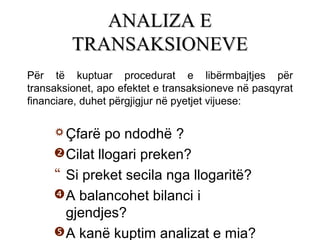

Çfarë po ndodhë?

Cilat llogari preken?

Si preket secila nga llogaritë?

A balancohet bilanci i

gjendjes?

A kanë kuptim analizat e mia?

ANALIZA EANALIZA E

TRANSAKSIONEVETRANSAKSIONEVE

Për të kuptuar procedurat e libërmbajtjes për

transaksionet, apo efektet e transaksioneve në pasqyrat

financiare, duhet përgjigjur në pyetjet vijuese:

33.

Aksionarët kanë themeluarnjё kompani

konsaltingu. Kompania e tij quhet

“Global Consulting” shpk.Tё analizohen

transaksionet vijuese.

Analiza e transaksioneve

34.

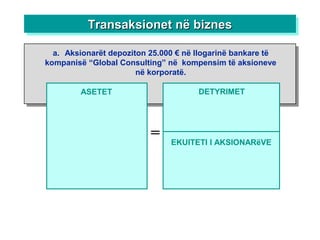

ASETET

=

Transaksionet në biznesTransaksionetnë biznesTransaksionet në biznesTransaksionet në biznes

EKUITETI I AKSIONARëVE

DETYRIMET

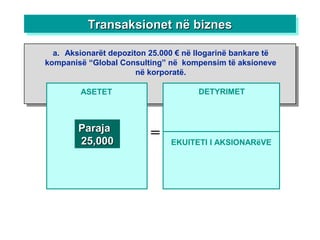

a. Aksionarët depoziton 25.000 € në llogarinë bankare të

kompanisë “Global Consulting” në kompensim të aksioneve

në korporatë.

35.

ASETET

=ParajaParaja

25,00025,000

DETYRIMET

a. Aksionarët depoziton25.000 € në llogarinë bankare të

kompanisë “Global Consulting” në kompensim të aksioneve

në korporatë.

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

36.

a. Aksionarët depoziton25.000 € në llogarinë bankare të

kompanisë “Global Consulting” në kompensim të aksioneve

në korporatë.

ASETET

=ParajaParaja

25,00025,000

DETYRIMET

Rezervat eRezervat e

kapitalitkapitalit

25,00025,000

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

37.

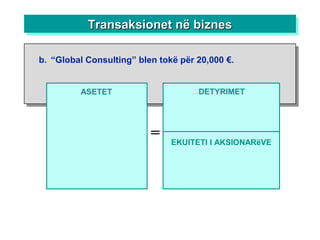

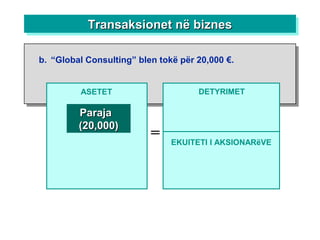

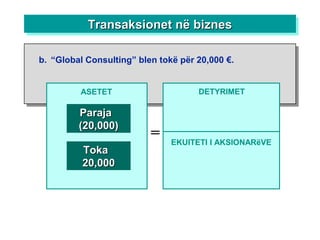

b. “Global Consulting”blen tokë për 20,000 €.

ASETET

=

DETYRIMET

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

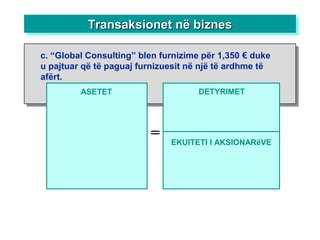

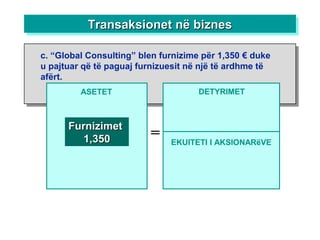

c. “Global Consulting”blen furnizime për 1,350 € duke

u pajtuar që të paguaj furnizuesit në një të ardhme të

afërt.

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

41.

ASETET

=

DETYRIMET

FurnizimetFurnizimet

1,3501,350 EKUITETI IAKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

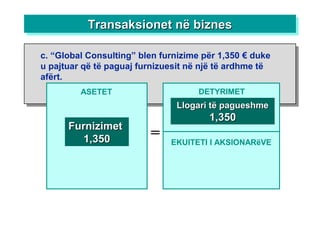

c. “Global Consulting” blen furnizime për 1,350 € duke

u pajtuar që të paguaj furnizuesit në një të ardhme të

afërt.

42.

ASETET

=

DETYRIMET

Llogari të pagueshmeLlogaritë pagueshme

1,3501,350

FurnizimetFurnizimet

1,3501,350 EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

c. “Global Consulting” blen furnizime për 1,350 € duke

u pajtuar që të paguaj furnizuesit në një të ardhme të

afërt.

43.

ASETET

=

DETYRIMET

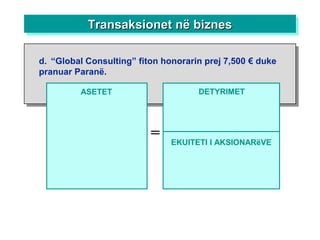

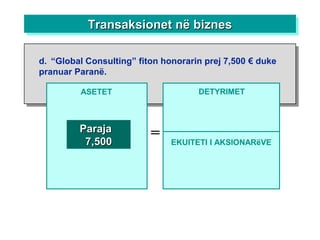

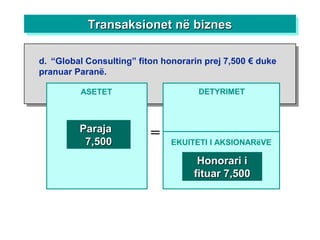

d. “Global Consulting”fiton honorarin prej 7,500 € duke

pranuar Paranë.

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

44.

ASETET

=

DETYRIMET

ParajaParaja

7,5007,500 EKUITETI IAKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

d. “Global Consulting” fiton honorarin prej 7,500 € duke

pranuar Paranë.

Transaksionet nTransaksionet nëbiznesë biznesTransaksionet nTransaksionet në biznesë biznes

ASETET

=

DETYRIMET

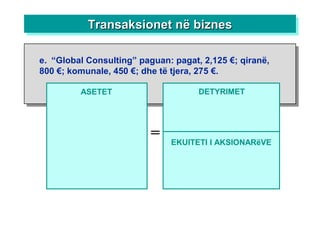

e. “Global Consulting” paguan: pagat, 2,125 €; qiranë,

800 €; komunale, 450 €; dhe të tjera, 275 €.

EKUITETI I AKSIONARëVE

47.

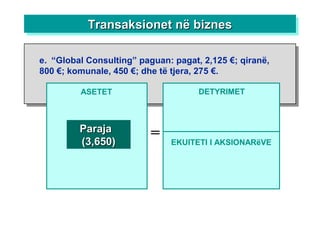

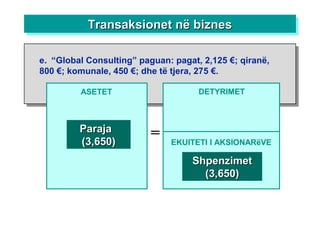

ASETET

=

DETYRIMET

ParajaParaja

(3,650)(3,650) EKUITETI IAKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

e. “Global Consulting” paguan: pagat, 2,125 €; qiranë,

800 €; komunale, 450 €; dhe të tjera, 275 €.

ASETET

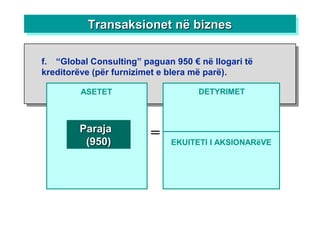

=

DETYRIMET

f. “Global Consulting”paguan 950 € në llogari të

kreditorëve (për furnizimet e blera më parë).

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

50.

Transaksionet në biznesTransaksionetnë biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

ParajaParaja

(950)(950) EKUITETI I AKSIONARëVE

f. “Global Consulting” paguan 950 € në llogari të

kreditorëve (për furnizimet e blera më parë).

51.

ASETET

=

DETYRIMET

ParajaParaja

(950)(950)

Llogari të pagueshmeLlogaritë pagueshme

(950)(950)

EKUITETI I AKSIONARëVE

Transaksionet në biznesTransaksionet në biznesTransaksionet në biznesTransaksionet në biznes

f. “Global Consulting” paguan 950 € në llogari të

kreditorëve (për furnizimet e blera më parë).

52.

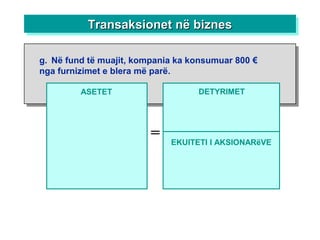

Transaksionet në biznesTransaksionetnë biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

g. Në fund të muajit, kompania ka konsumuar 800 €

nga furnizimet e blera më parë.

EKUITETI I AKSIONARëVE

53.

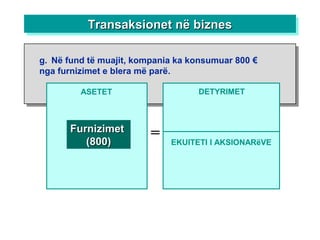

Transaksionet në biznesTransaksionetnë biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

FurnizimetFurnizimet

(800)(800) EKUITETI I AKSIONARëVE

g. Në fund të muajit, kompania ka konsumuar 800 €

nga furnizimet e blera më parë.

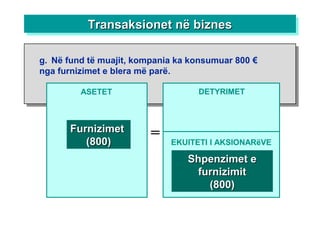

54.

Transaksionet në biznesTransaksionetnë biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

FurnizimetFurnizimet

(800)(800)

Shpenzimet eShpenzimet e

furnizimitfurnizimit

(800)(800)

EKUITETI I AKSIONARëVE

g. Në fund të muajit, kompania ka konsumuar 800 €

nga furnizimet e blera më parë.

55.

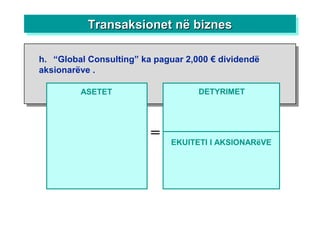

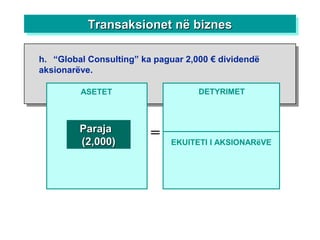

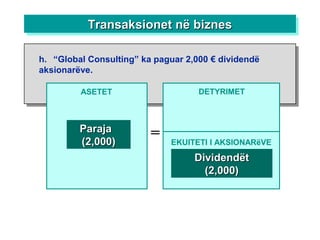

Transaksionet në biznesTransaksionetnë biznesTransaksionet në biznesTransaksionet në biznes

ASETET

=

DETYRIMET

h. “Global Consulting” ka paguar 2,000 € dividendë

aksionarëve .

EKUITETI I AKSIONARëVE

Përmbledhje e transaksionevePërmbledhjee transaksionevePërmbledhje e transaksionevePërmbledhje e transaksioneve

ASETET

=

DETYRIMET

ParajaParaja 5,9005,900

FurnizimetFurnizimet 550550

TokaToka 20,00020,000

EKUITETI I AKSIONARëVE

59.

Përmbledhje e transaksionevePërmbledhjee transaksionevePërmbledhje e transaksionevePërmbledhje e transaksioneve

ASETET

=

DETYRIMET

ParajaParaja 5,9005,900

FurnizimetFurnizimet 550550

TokaToka 20,00020,000

LL/PLL/P 400400

EKUITETI I AKSIONARëVE

60.

Përmbledhje e transaksionevePërmbledhjee transaksionevePërmbledhje e transaksionevePërmbledhje e transaksioneve

ASETET

=

DETYRIMET

ParajaParaja 5,9005,900

FurnizimetFurnizimet 550550

TokaToka 20,00020,000

LL/PLL/P 400400

Rezervat e kapitalitRezervat e kapitalit 25,00025,000

DividendëtDividendët (2,000)(2,000)

HonoraretHonoraret 7,5007,500

Shp. e pagaveShp. e pagave (2,125)(2,125)

Shp. e qirasëShp. e qirasë (800)(800)

Shp. e furnizimeveShp. e furnizimeve (800)(800)

Shp. e komunaleve (450)Shp. e komunaleve (450)

Shp. tjeraShp. tjera (275(275))

EKUITETI I AKSIONARëVE

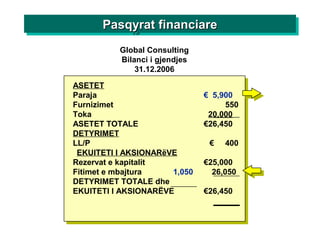

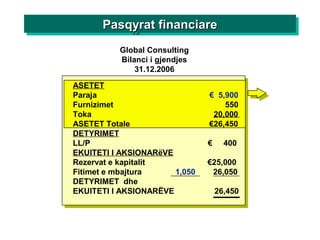

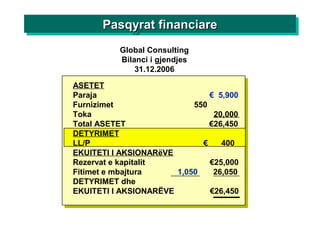

61.

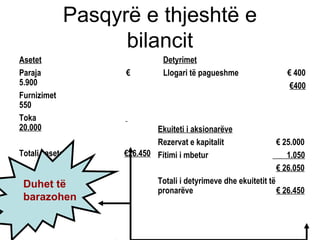

Asetet

Paraja €

5.900

Furnizimet

550

Toka

20.000

Totali iaseteve €26.450

Detyrimet

Llogari të pagueshme € 400

€400

Ekuiteti i aksionarëve

Rezervat e kapitalit € 25.000

Fitimi i mbetur 1.050

€ 26.050

Totali i detyrimeve dhe ekuitetit të

pronarëve € 26.450

Pasqyrë e thjeshtë e

bilancit

Duhet të

barazohen

Llogaritë e përfshirajanë:

(1) Paraja (Aseti)

(2) Kapitali i pronarëve (Ekuiteti)

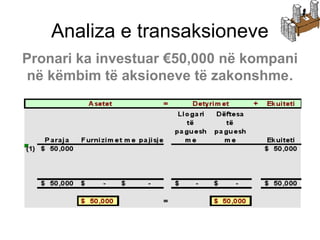

Pronari ka investuar €50,000 në kompani

në këmbim të aksioneve të zakonshme.

Analiza e transaksioneve

64.

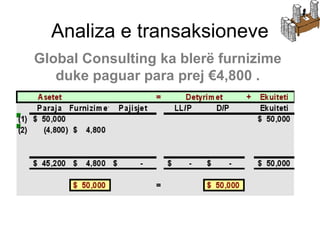

Llogaritë e përfshirajanë:

(1) Paraja (Asetet)

(2) Blerja e furnizimeve (Asetet)

Analiza e transaksioneve

Global Consulting ka blerë furnizime

duke paguar para prej €4,800 .

65.

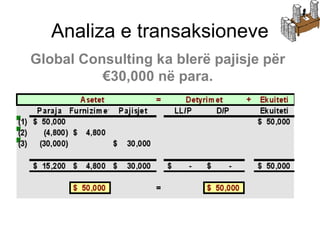

Llogaritë e përfshirajanë:

(1) Paraja (Asetet)

(2) Pajisjet (Asetet)

Analiza e transaksioneve

Global Consulting ka blerë pajisje për

€30,000 në para.

66.

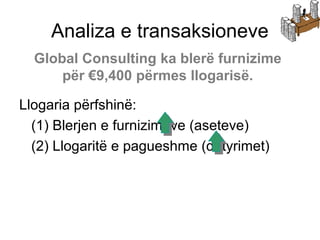

Llogaria përfshinë:

(1) Blerjene furnizimeve (aseteve)

(2) Llogaritë e pagueshme (detyrimet)

Analiza e transaksioneve

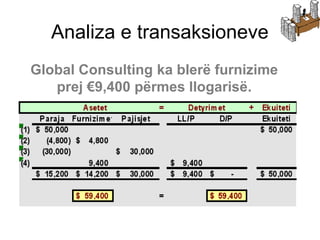

Global Consulting ka blerë furnizime

për €9,400 përmes llogarisë.

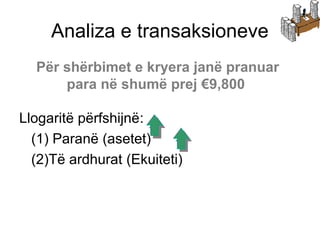

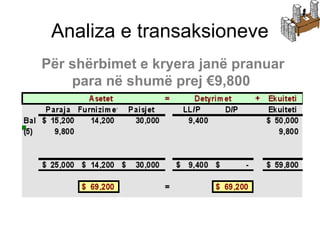

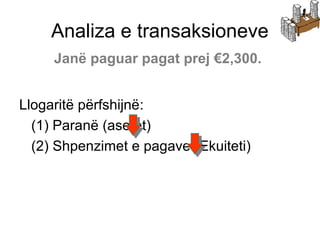

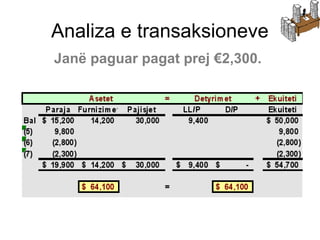

Llogaritë përfshijnë:

(1) Paranë(asetet)

(2)Të ardhurat (Ekuiteti)

Analiza e transaksioneve

Për shërbimet e kryera janë pranuar

para në shumë prej €9,800

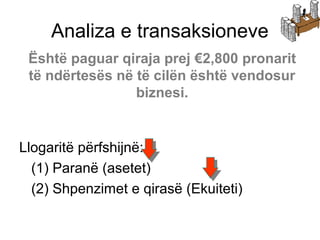

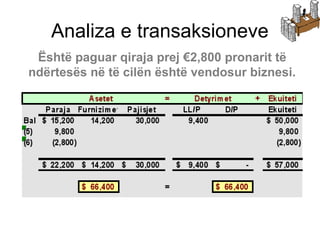

Llogaritë përfshijnë:

(1) Paranë(asetet)

(2) Shpenzimet e qirasë (Ekuiteti)

Analiza e transaksioneve

Është paguar qiraja prej €2,800 pronarit

të ndërtesës në të cilën është vendosur

biznesi.

EKUITETI I AKSIONARëVE

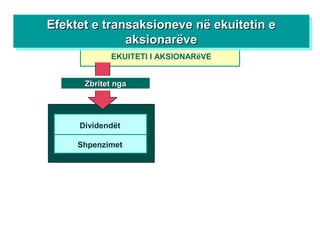

Efektete transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

76.

zbritetzbritet

EKUITETI I AKSIONARëVE

Efektete transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

77.

Zbritet ngaZbritet nga

EKUITETII AKSIONARëVE

Dividendët

Shpenzimet

Efektet e transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

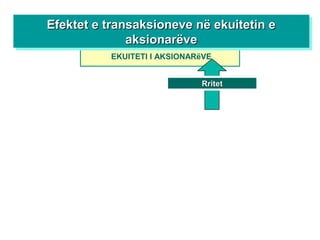

78.

EKUITETI I AKSIONARëVE

RritetRritet

Efektete transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

79.

EKUITETI I AKSIONARëVE

RritetRritet

Investimete

aksionarëve

Të ardhurat

Efektet e transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

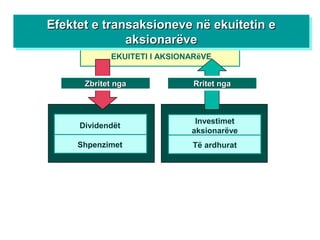

80.

EKUITETI I AKSIONARëVE

Dividendët

Shpenzimet

ZbritetngaZbritet nga Rritet ngaRritet nga

Investimet

aksionarëve

Të ardhurat

Efektet e transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

Efektet e transaksioneve në ekuitetin eEfektet e transaksioneve në ekuitetin e

aksionarëveaksionarëve

81.

EKUITETI I AKSIONARëVE

ZbritetngaZbritet nga Rritet ngaRritet nga

E ardhura neto

Dividendët

Shpenzimet

Investimet e

aksionarëve

Të ardhurat

Efektet në transaksionet eEfektet në transaksionet e ekuitetit tëekuitetit të

aksionarëveaksionarëve

Efektet në transaksionet eEfektet në transaksionet e ekuitetit tëekuitetit të

aksionarëveaksionarëve

82.

Pasqyrat financiare

Pasqyrat financiarejanë fotografi

të kompanisë në terma financiar

Secila pasqyrë financiare ka të bëjë me datë

specifike apo mbulon periudhë të veçantë.

83.

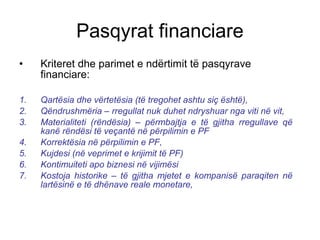

• Kriteret dheparimet e ndërtimit të pasqyrave

financiare:

1. Qartësia dhe vërtetësia (të tregohet ashtu siç është),

2. Qëndrushmëria – rregullat nuk duhet ndryshuar nga viti në vit,

3. Materialiteti (rëndësia) – përmbajtja e të gjitha rregullave që

kanë rëndësi të veçantë në përpilimin e PF

4. Korrektësia në përpilimin e PF,

5. Kujdesi (në veprimet e krijimit të PF)

6. Kontimuiteti apo biznesi në vijimësi

7. Kostoja historike – të gjitha mjetet e kompanisë paraqiten në

lartësinë e të dhënave reale monetare,

Pasqyrat financiare

84.

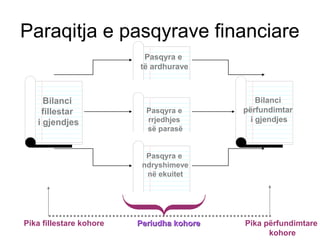

Pika fillestare kohorePika përfundimtare

kohore

Periudha kohorePeriudha kohore

Paraqitja e pasqyrave financiare

Pasqyra e

të ardhurave

Pasqyra e

rrjedhjes

së parasë

Bilanci

fillestar

i gjendjes

Bilanci

përfundimtar

i gjendjes

Pasqyra e

ndryshimeve

në ekuitet

85.

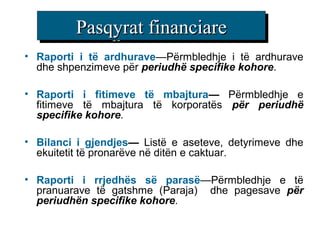

Pasqyrat fPasqyrat financiainanciarerePasqyratfPasqyrat financiainanciarere

• Raporti i të ardhurave—Përmbledhje i të ardhurave

dhe shpenzimeve për periudhë specifike kohore.

• Raporti i fitimeve të mbajtura— Përmbledhje e

fitimeve të mbajtura të korporatës për periudhë

specifike kohore.

• Bilanci i gjendjes— Listë e aseteve, detyrimeve dhe

ekuitetit të pronarëve në ditën e caktuar.

• Raporti i rrjedhës së parasë—Përmbledhje e të

pranuarave të gatshme (Paraja) dhe pagesave për

periudhën specifike kohore.

86.

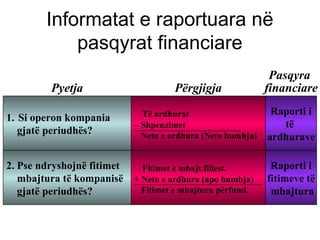

Informatat e raportuaranë

pasqyrat financiare

1. Si operon kompania

gjatë periudhës?

Të ardhurat

– Shpenzimet

Neto e ardhura (Neto humbja)

Raporti i

të

ardhurave

Pyetja Përgjigja

Pasqyra

financiare

2. Pse ndryshojnë fitimet

mbajtura të kompanisë

gjatë periudhës?

Fitimet e mbajt.fillest.

+ Neto e ardhura (apo humbja)

Fitimet e mbajtura përfund.

Raporti i

fitimeve të

mbajtura

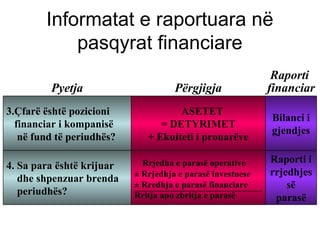

87.

3.Çfarë është pozicioni

financiari kompanisë

në fund të periudhës?

ASETET

= DETYRIMET

+ Ekuiteti i pronarëve

Bilanci i

gjendjes

Pyetja Përgjigja

Raporti

financiar

4. Sa para është krijuar

dhe shpenzuar brenda

periudhës?

Rrjedha e parasë operative

± Rrjedhja e parasë investuese

± Rredhja e parasë financiare

Rritja apo zbritja e parasë

Raporti i

rrjedhjes

së

parasë

Informatat e raportuara në

pasqyrat financiare

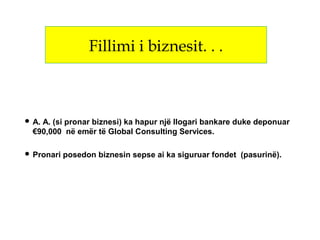

A. A.(si pronar biznesi) ka hapur një llogari bankare duke deponuar

€90,000 në emër të Global Consulting Services.

Pronari posedon biznesin sepse ai ka siguruar fondet (pasurinë).

Fillimi i biznesit. . .

90.

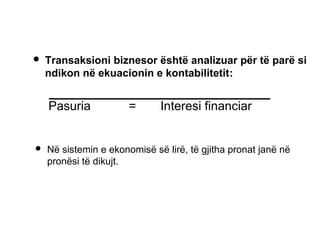

Transaksioni biznesorështë analizuar për të parë si

ndikon në ekuacionin e kontabilitetit:

Pasuria = Interesi financiar

Në sistemin e ekonomisë së lirë, të gjitha pronat janë në

pronësi të dikujt.

91.

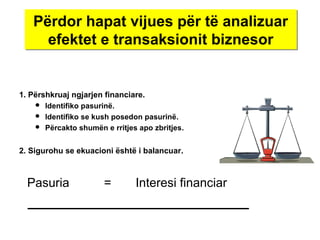

Përdor hapat vijuespër të analizuar

efektet e transaksionit biznesor

Përdor hapat vijues për të analizuar

efektet e transaksionit biznesor

1. Përshkruaj ngjarjen financiare.

Identifiko pasurinë.

Identifiko se kush posedon pasurinë.

Përcakto shumën e rritjes apo zbritjes.

2. Sigurohu se ekuacioni është i balancuar.

Pasuria = Interesi financiar

92.

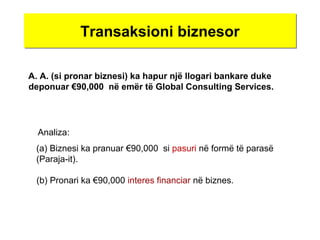

Transaksioni biznesorTransaksioni biznesor

A.A. (si pronar biznesi) ka hapur një llogari bankare duke

deponuar €90,000 në emër të Global Consulting Services.

(a) Biznesi ka pranuar €90,000 si pasuri në formë të parasë

(Paraja-it).

Analiza:

(b) Pronari ka €90,000 interes financiar në biznes.

93.

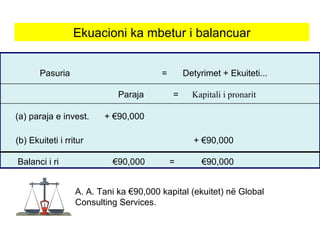

Pasuria = Detyrimet+ Ekuiteti...

Paraja = Kapitali i pronarit

(b) Ekuiteti i rritur

(a) paraja e invest.

Balanci i ri €90,000 = €90,000

+ €90,000

+ €90,000

Ekuacioni ka mbetur i balancuar

A. A. Tani ka €90,000 kapital (ekuitet) në Global

Consulting Services.

94.

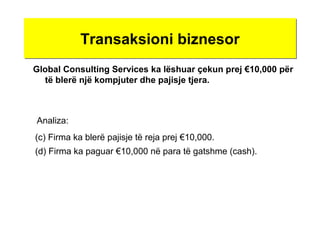

Transaksioni biznesorTransaksioni biznesor

GlobalConsulting Services ka lëshuar çekun prej €10,000 për

të blerë një kompjuter dhe pajisje tjera.

(c) Firma ka blerë pajisje të reja prej €10,000.

(d) Firma ka paguar €10,000 në para të gatshme (cash).

Analiza:

95.

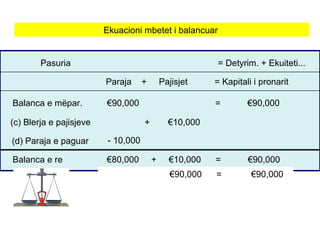

Paraja + Pajisjet= Kapitali i pronarit

Balanca e mëpar. €90,000 = €90,000

(c) Blerja e pajisjeve +

(d) Paraja e paguar

Balanca e re €80,000 + €10,000 = €90,000

Pasuria = Detyrim. + Ekuiteti...

- 10,000

€10,000

Ekuacioni mbetet i balancuar

€90,000 = €90,000

96.

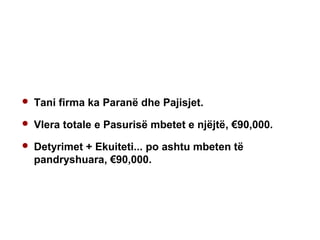

Tani firmaka Paranë dhe Pajisjet.

Vlera totale e Pasurisë mbetet e njëjtë, €90,000.

Detyrimet + Ekuiteti... po ashtu mbeten të

pandryshuara, €90,000.

97.

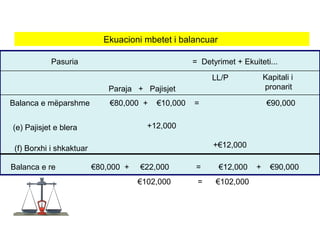

LL/P

(e) Pajisjet eblera

(f) Borxhi i shkaktuar

Balanca e re €80,000 + €22,000 = €12,000 + €90,000

Pasuria = Detyrimet + Ekuiteti...

Paraja + Pajisjet

Balanca e mëparshme €80,000 + €10,000 = €90,000

Kapitali i

pronarit

+12,000

+€12,000

Ekuacioni mbetet i balancuar

€102,000 = €102,000

98.

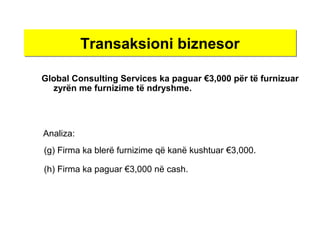

Transaksioni biznesorTransaksioni biznesor

GlobalConsulting Services ka paguar €3,000 për të furnizuar

zyrën me furnizime të ndryshme.

(g) Firma ka blerë furnizime që kanë kushtuar €3,000.

(h) Firma ka paguar €3,000 në cash.

Analiza:

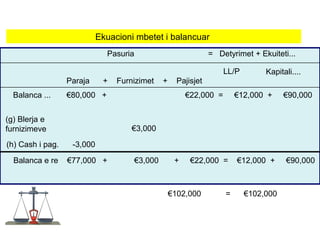

99.

LL/P

(g) Blerja e

furnizimeve

(h)Cash i pag.

Balanca e re €77,000 + €3,000 + €22,000 = €12,000 + €90,000

Pasuria = Detyrimet + Ekuiteti...

Paraja + Furnizimet + Pajisjet

Balanca ... €80,000 + €22,000 = €12,000 + €90,000

Kapitali....

€3,000

-3,000

Ekuacioni mbetet i balancuar

€102,000 = €102,000

100.

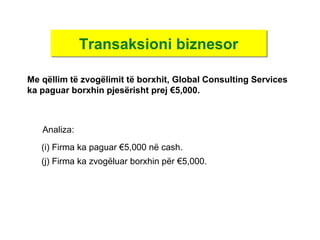

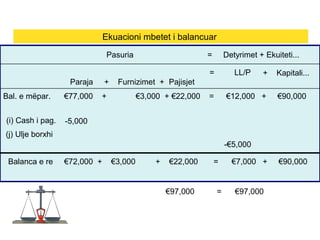

Transaksioni biznesorTransaksioni biznesor

Meqëllim të zvogëlimit të borxhit, Global Consulting Services

ka paguar borxhin pjesërisht prej €5,000.

(i) Firma ka paguar €5,000 në cash.

(j) Firma ka zvogëluar borxhin për €5,000.

Analiza:

Transaksioni biznesorTransaksioni biznesor

GlobalConsulting Services ka paguar €7,000 për qiranë e

muajit janar dhe shkurt.

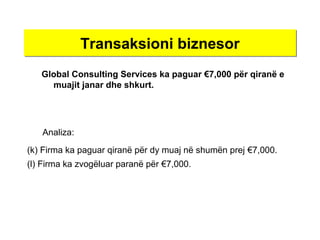

(k) Firma ka paguar qiranë për dy muaj në shumën prej €7,000.

(l) Firma ka zvogëluar paranë për €7,000.

Analiza:

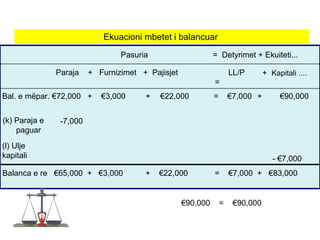

103.

LL/P

=

(k) Paraja e

paguar

Balancae re €65,000 + €3,000 + €22,000 = €7,000 + €83,000

Pasuria = Detyrimet + Ekuiteti...

Paraja + Furnizimet + Pajisjet

Bal. e mëpar. €72,000 + €3,000 + €22,000 = €7,000 + €90,000

+ Kapitali ....

(l) Ulje

kapitali

-7,000

- €7,000

Ekuacioni mbetet i balancuar

€90,000 = €90,000

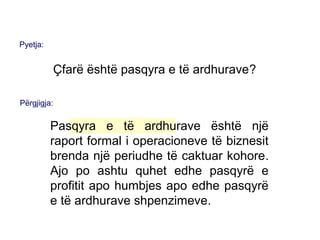

Pyetja:

Çfarë është pasqyrae të ardhurave?

Përgjigja:

Pasqyra e të ardhurave është një

raport formal i operacioneve të biznesit

brenda një periudhe të caktuar kohore.

Ajo po ashtu quhet edhe pasqyrë e

profitit apo humbjes apo edhe pasqyrë

e të ardhurave shpenzimeve.

106.

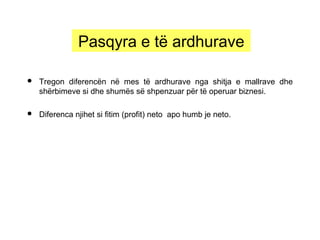

Tregon diferencënnë mes të ardhurave nga shitja e mallrave dhe

shërbimeve si dhe shumës së shpenzuar për të operuar biznesi.

Diferenca njihet si fitim (profit) neto apo humb je neto.

Pasqyra e të ardhurave

107.

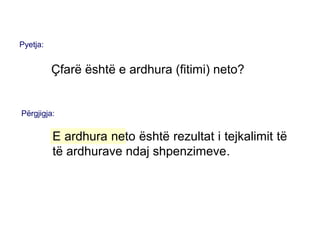

Pyetja:

Çfarë është eardhura (fitimi) neto?

Përgjigja:

E ardhura neto është rezultat i tejkalimit të

të ardhurave ndaj shpenzimeve.

108.

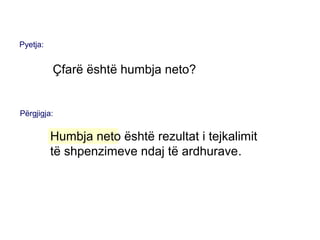

Pyetja:

Çfarë është humbjaneto?

Përgjigja:

Humbja neto është rezultat i tejkalimit

të shpenzimeve ndaj të ardhurave.

109.

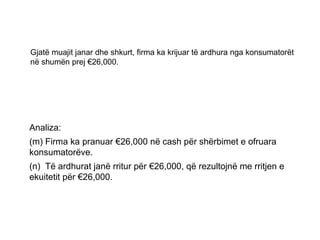

Gjatë muajit janardhe shkurt, firma ka krijuar të ardhura nga konsumatorët

në shumën prej €26,000.

Analiza:

(m) Firma ka pranuar €26,000 në cash për shërbimet e ofruara

konsumatorëve.

(n) Të ardhurat janë rritur për €26,000, që rezultojnë me rritjen e

ekuitetit për €26,000.

110.

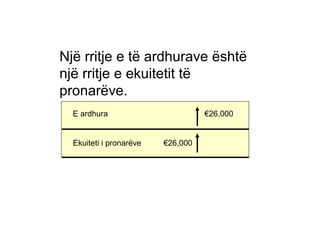

Një rritje etë ardhurave është

një rritje e ekuitetit të

pronarëve.

E ardhura €26,000

Ekuiteti i pronarëve €26,000

111.

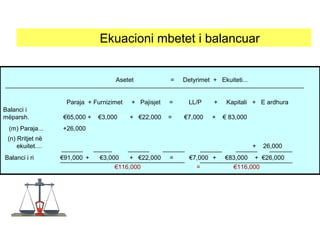

Asetet = Detyrimet+ Ekuiteti...

Paraja + Furnizimet + Pajisjet = LL/P + Kapitali + E ardhura

Balanci i

mëparsh. €65,000 + €3,000 + €22,000 = €7,000 + € 83,000

(m) Paraja... +26,000

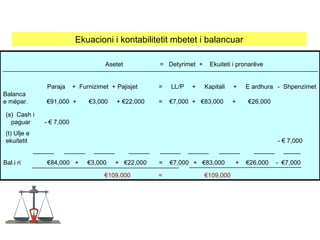

(n) Rritjet në

ekuitet.... + 26,000

Balanci i ri €91,000 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000

€116,000 = €116,000

Ekuacioni mbetet i balancuar

112.

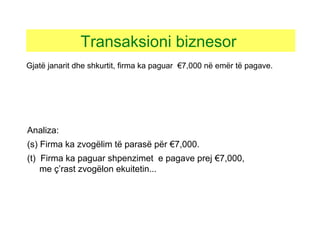

Analiza:

(s) Firma kazvogëlim të parasë për €7,000.

(t) Firma ka paguar shpenzimet e pagave prej €7,000,

me ç’rast zvogëlon ekuitetin...

Transaksioni biznesor

Gjatë janarit dhe shkurtit, firma ka paguar €7,000 në emër të pagave.

113.

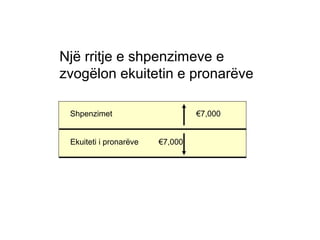

Një rritje eshpenzimeve e

zvogëlon ekuitetin e pronarëve

Shpenzimet €7,000

Ekuiteti i pronarëve €7,000

114.

Asetet = Detyrimet+ Ekuiteti i pronarëve

Paraja + Furnizimet + Pajisjet = LL/P + Kapitali + E ardhura - Shpenzimet

Balanca

e mëpar. €91,000 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000

______ ______ ______ ______ ______ ______ ______ ______ _____

(s) Cash i

paguar - € 7,000

(t) Ulje e

ekuitetit - € 7,000

Bal.i ri €84,000 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000 - €7,000

€109,000 = €109,000

Ekuacioni i kontabilitetit mbetet i balancuar

115.

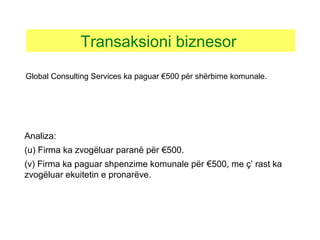

Analiza:

(u) Firma kazvogëluar paranë për €500.

(v) Firma ka paguar shpenzime komunale për €500, me ç’ rast ka

zvogëluar ekuitetin e pronarëve.

Transaksioni biznesor

Global Consulting Services ka paguar €500 për shërbime komunale.

116.

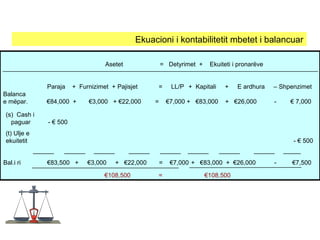

Asetet = Detyrimet+ Ekuiteti i pronarëve

Paraja + Furnizimet + Pajisjet = LL/P + Kapitali + E ardhura – Shpenzimet

Balanca

e mëpar. €84,000 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000 - € 7,000

______ ______ ______ ______ ______ ______ ______ ______ _____

(s) Cash i

paguar - € 500

(t) Ulje e

ekuitetit - € 500

Bal.i ri €83,500 + €3,000 + €22,000 = €7,000 + €83,000 + €26,000 - €7,500

€108,500 = €108,500

Ekuacioni i kontabilitetit mbetet i balancuar

117.

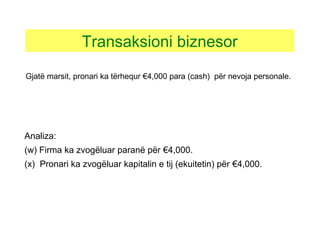

Analiza:

(w) Firma kazvogëluar paranë për €4,000.

(x) Pronari ka zvogëluar kapitalin e tij (ekuitetin) për €4,000.

Transaksioni biznesor

Gjatë marsit, pronari ka tërhequr €4,000 para (cash) për nevoja personale.

118.

Asetet = Detyrimet+ Ekuiteti i pronarëve

Paraja + Furnizimet + Pajisjet = LL/P + Kapitali - Tërheqjet + E ardhura -

Shpenzimet

Balanca

e mëpar. €83,500 + €3,000 + €22,000 = €7,000 + €83,000 - + €26,000 - 7,500

______ ______ ______ ______ ______ ______ ______ ______ _____

(s) Cash i

paguar - € 4,000

(t) Ulje e

ekuitetit - €4,000

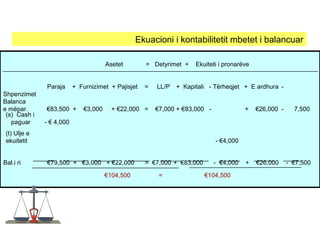

Bal.i ri €79,500 + €3,000 + €22,000 = €7,000 + €83,000 - €4,000 + €26,000 - €7,500

€104,500 = €104,500

Ekuacioni i kontabilitetit mbetet i balancuar

119.

E ardhura

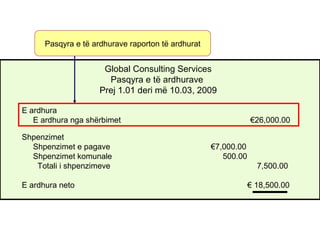

E ardhuranga shërbimet €26,000.00

Shpenzimet

Shpenzimet e pagave €7,000.00

Shpenzimet komunale 500.00

Shpenzimet e qirasë 7,000.00

Totali i shpenzimeve 14,500.00

E ardhura neto € 11,500.00

Global Consulting Services

Pasqyra e të ardhurave

Prej 1.01 deri më 10.03, 2009

120.

E ardhura

E ardhuranga shërbimet €26,000.00

Shpenzimet

Shpenzimet e pagave €7,000.00

Shpenzimet komunale 500.00

Totali i shpenzimeve 7,500.00

E ardhura neto € 18,500.00

Global Consulting Services

Pasqyra e të ardhurave

Prej 1.01 deri më 10.03, 2009

Pasqyra e të ardhurave raporton të ardhurat

121.

E ardhura

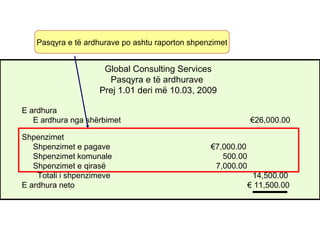

E ardhuranga shërbimet €26,000.00

Shpenzimet

Shpenzimet e pagave €7,000.00

Shpenzimet komunale 500.00

Shpenzimet e qirasë 7,000.00

Totali i shpenzimeve 14,500.00

E ardhura neto € 11,500.00

Global Consulting Services

Pasqyra e të ardhurave

Prej 1.01 deri më 10.03, 2009

Pasqyra e të ardhurave po ashtu raporton shpenzimet

122.

E ardhura

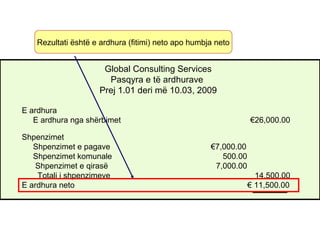

E ardhuranga shërbimet €26,000.00

Shpenzimet

Shpenzimet e pagave €7,000.00

Shpenzimet komunale 500.00

Shpenzimet e qirasë 7,000.00

Totali i shpenzimeve 14,500.00

E ardhura neto € 11,500.00

Global Consulting Services

Pasqyra e të ardhurave

Prej 1.01 deri më 10.03, 2009

Rezultati është e ardhura (fitimi) neto apo humbja neto

37

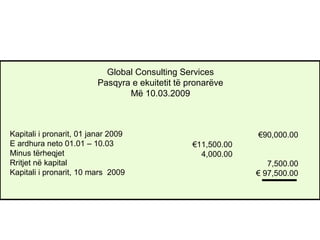

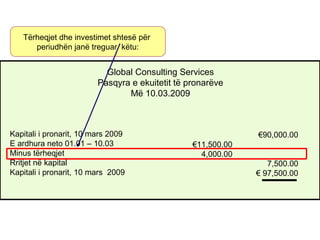

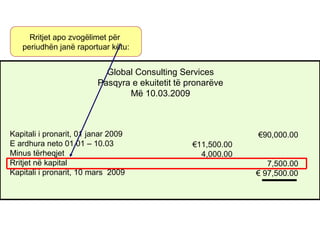

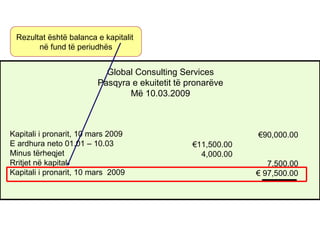

Kapitali i pronarit,01 janar 2009

E ardhura neto 01.01 – 10.03

Minus tërheqjet

Rritjet në kapital

Kapitali i pronarit, 10 mars 2009

€11,500.00

4,000.00

€90,000.00

7,500.00

€ 97,500.00

Global Consulting Services

Pasqyra e ekuitetit të pronarëve

Më 10.03.2009

125.

37

Kapitali i pronarit,01 janar 2009

E ardhura neto 01.01 – 10.03

Minus tërheqjet

Rritjet në kapital

Kapitali i pronarit, 10 mars 2009

€11,500.00

4,000.00

€90,000.00

7,500.00

€ 97,500.00

Global Consulting Services

Pasqyra e ekuitetit të pronarëve

Më 10.03.2009

Pasqyra e ndryshimeve në ekuitet tregon

kapitalin në fillim të periudhës

126.

37

Kapitali i pronarit,10 mars 2009

E ardhura neto 01.01 – 10.03

Minus tërheqjet

Rritjet në kapital

Kapitali i pronarit, 10 mars 2009

€11,500.00

4,000.00

€90,000.00

7,500.00

€ 97,500.00

Global Consulting Services

Pasqyra e ekuitetit të pronarëve

Më 10.03.2009

Tërheqjet dhe investimet shtesë për

periudhën janë treguar këtu:

127.

37

Kapitali i pronarit,01 janar 2009

E ardhura neto 01.01 – 10.03

Minus tërheqjet

Rritjet në kapital

Kapitali i pronarit, 10 mars 2009

€11,500.00

4,000.00

€90,000.00

7,500.00

€ 97,500.00

Global Consulting Services

Pasqyra e ekuitetit të pronarëve

Më 10.03.2009

Rritjet apo zvogëlimet për

periudhën janë raportuar këtu:

128.

37

Kapitali i pronarit,10 mars 2009

E ardhura neto 01.01 – 10.03

Minus tërheqjet

Rritjet në kapital

Kapitali i pronarit, 10 mars 2009

€11,500.00

4,000.00

€90,000.00

7,500.00

€ 97,500.00

Global Consulting Services

Pasqyra e ekuitetit të pronarëve

Më 10.03.2009

Rezultat është balanca e kapitalit

në fund të periudhës

Asetet = Detyrimet+ Ekuiteti i pronarëve

Paraja + Furnizimet + Pajisjet = LL/P + Kapitali - Tërheqjet + E ardhura -

Shpenzimet

Balanca

e mëpar. €83,500 + €3,000 + €22,000 = €7,000 + €83,000 - + €26,000 - 7,500

______ ______ ______ ______ ______ ______ ______ ______ _____

(s) Cash i

paguar - € 4,000

(t) Ulje e

ekuitetit - €4,000

Bal.i ri €79,500 + €3,000 + €22,000 = €7,000 + €83,000 - €4,000 + €26,000 - €7,500

€104,500 = €104,500

Ekuacioni i kontabilitetit mbetet i balancuar

131.

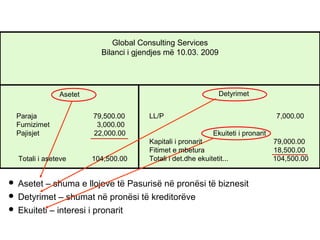

Global Consulting Services

Bilancii gjendjes më 10.03. 2009

Detyrimet – shumat në pronësi të kreditorëve

Asetet – shuma e llojeve të Pasurisë në pronësi të biznesit

Ekuiteti – interesi i pronarit

Asetet

Paraja 79,500.00

Furnizimet 3,000.00

Pajisjet 22,000.00

Totali i aseteve 104,500.00

Detyrimet

LL/P 7,000.00

Kapitali i pronarit 79,000.00

Fitimet e mbetura 18,500.00

Totali i det.dhe ekuitetit... 104,500.00

Ekuiteti i pronarit

132.

Pasqyra e tëardhurave

Sipas të dhënave të shembullit

të parë, të përgatitet ...

133.

Përmbledhje e transaksionevePërmbledhjee transaksionevePërmbledhje e transaksionevePërmbledhje e transaksioneve

ASETET

=

DETYRIMET

ParajaParaja 5,9005,900

FurnizimetFurnizimet 550550

TokaToka 20,00020,000

LL/PLL/P 400400

Rezervat e kapitalitRezervat e kapitalit 25,00025,000

DividendëtDividendët (2,000)(2,000)

Të ardhuratTë ardhurat 7,5007,500

Shp. e pagaveShp. e pagave (2,125)(2,125)

Shp. e qirasëShp. e qirasë (800)(800)

Shp. e furnizimeveShp. e furnizimeve (800)(800)

Shp. e komunaleve (450)Shp. e komunaleve (450)

Shp. tjeraShp. tjera (275(275))

EKUITETI I AKSIONARëVE

134.

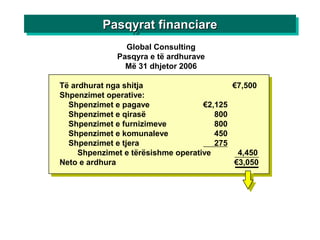

Pasqyrat financiarePasqyrat financiarePasqyratfinanciarePasqyrat financiare

Global Consulting

Pasqyra e të ardhurave

Më 31 dhjetor 2006

Të ardhurat nga shitja €7,500

Shpenzimet operative:

Shpenzimet e pagave €2,125

Shpenzimet e qirasë 800

Shpenzimet e furnizimeve 800

Shpenzimet e komunaleve 450

Shpenzimet e tjera 275

Shpenzimet e tërësishme operative 4,450

Neto e ardhura €3,050

135.

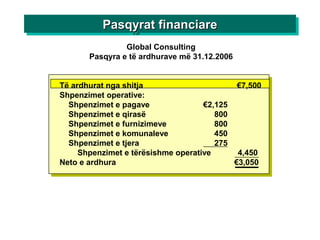

Global Consulting

Pasqyra etë ardhurave më 31.12.2006

Të ardhurat nga shitja €7,500

Shpenzimet operative:

Shpenzimet e pagave €2,125

Shpenzimet e qirasë 800

Shpenzimet e furnizimeve 800

Shpenzimet e komunaleve 450

Shpenzimet e tjera 275

Shpenzimet e tërësishme operative 4,450

Neto e ardhura €3,050

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

136.

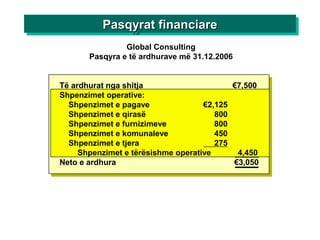

Global Consulting

Pasqyra etë ardhurave më 31.12.2006

Të ardhurat nga shitja €7,500

Shpenzimet operative:

Shpenzimet e pagave €2,125

Shpenzimet e qirasë 800

Shpenzimet e furnizimeve 800

Shpenzimet e komunaleve 450

Shpenzimet e tjera 275

Shpenzimet e tërësishme operative 4,450

Neto e ardhura €3,050

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

137.

Global Consulting

Pasqyra etë ardhurave

Më 31.12.2006

Të ardhurat nga shitja €7,500

Shpenzimet operative:

Shpenzimet e pagave €2,125

Shpenzimet e qirasë 800

Shpenzimet e furnizimeve 800

Shpenzimet e komunaleve 450

Shpenzimet e tjera 275

Shpenzimet e tërësishme operative 4,450

Neto e ardhura €3,050

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

138.

Pasqyra e tëfitimeve të

mbajtura

Të përgatitet . . .

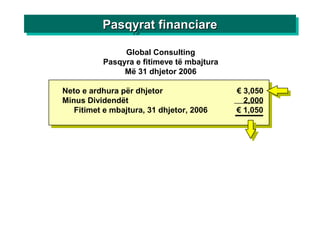

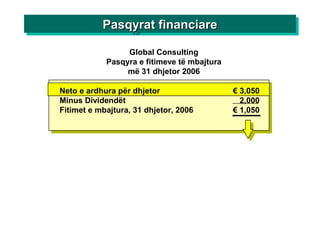

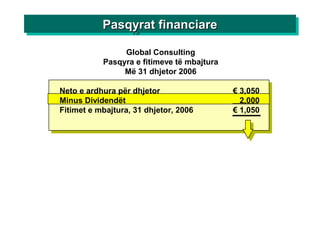

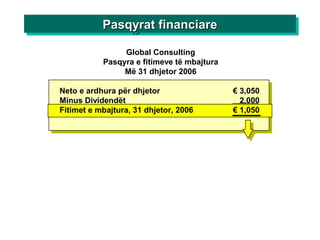

139.

Global Consulting

Pasqyra efitimeve të mbajtura

Më 31 dhjetor 2006

Neto e ardhura për dhjetor € 3,050

Minus Dividendët 2,000

Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

140.

Neto e ardhurapër dhjetor € 3,050

Minus Dividendët 2,000

Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

Global Consulting

Pasqyra e fitimeve të mbajtura

më 31 dhjetor 2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

141.

Neto e ardhurapër dhjetor € 3,050

Minus Dividendët 2,000

Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

Global Consulting

Pasqyra e fitimeve të mbajtura

Më 31 dhjetor 2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

142.

Neto e ardhurapër dhjetor € 3,050

Minus Dividendët 2,000

Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

Global Consulting

Pasqyra e fitimeve të mbajtura

Më 31 dhjetor 2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

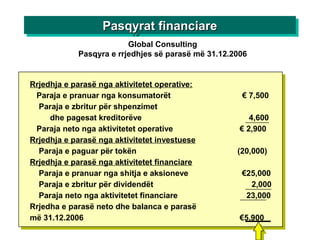

Global Consulting

Pasqyra errjedhjes së parasë më 31.12.2006

Rrjedhja e parasë nga aktivitetet operative:

Paraja e pranuar nga konsumatorët € 7,500

Paraja e zbritur për shpenzimet

dhe pagesat kreditorëve 4,600

Paraja neto nga aktivitetet operative € 2,900

Rrjedhja e parasë nga aktivitetet investuese

Paraja e paguar për tokën (20,000)

Rrjedhja e parasë nga aktivitetet financiare

Paraja e pranuar nga shitja e aksioneve €25,000

Paraja e zbritur për dividendët 2,000

Paraja neto nga aktivitetet financiare 23,000

Rrjedha e parasë neto dhe balanca e parasë

më 31.12.2006 €5,900

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

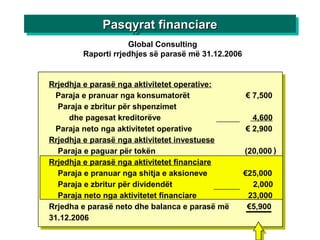

150.

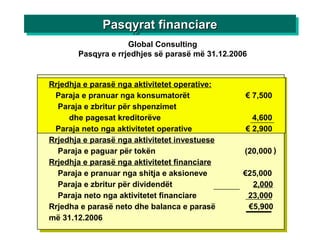

Global Consulting

Pasqyra errjedhjes së parasë më 31.12.2006

)

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Rrjedhja e parasë nga aktivitetet operative:

Paraja e pranuar nga konsumatorët € 7,500

Paraja e zbritur për shpenzimet

dhe pagesat kreditorëve 4,600

Paraja neto nga aktivitetet operative € 2,900

Rrjedhja e parasë nga aktivitetet investuese

Paraja e paguar për tokën (20,000

Rrjedhja e parasë nga aktivitetet financiare

Paraja e pranuar nga shitja e aksioneve €25,000

Paraja e zbritur për dividendët 2,000

Paraja neto nga aktivitetet financiare 23,000

Rrjedha e parasë neto dhe balanca e parasë €5,900

më 31.12.2006

151.

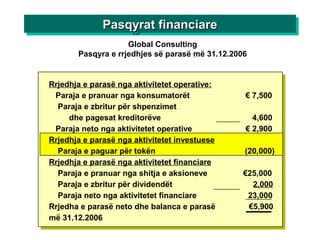

Global Consulting

Pasqyra errjedhjes së parasë më 31.12.2006

)

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Rrjedhja e parasë nga aktivitetet operative:

Paraja e pranuar nga konsumatorët € 7,500

Paraja e zbritur për shpenzimet

dhe pagesat kreditorëve 4,600

Paraja neto nga aktivitetet operative € 2,900

Rrjedhja e parasë nga aktivitetet investuese

Paraja e paguar për tokën (20,000)

Rrjedhja e parasë nga aktivitetet financiare

Paraja e pranuar nga shitja e aksioneve €25,000

Paraja e zbritur për dividendët 2,000

Paraja neto nga aktivitetet financiare 23,000

Rrjedha e parasë neto dhe balanca e parasë €5,900

më 31.12.2006

152.

Global Consulting

Raporti rrjedhjessë parasë më 31.12.2006

Pasqyrat financiarePasqyrat financiarePasqyrat financiarePasqyrat financiare

Rrjedhja e parasë nga aktivitetet operative:

Paraja e pranuar nga konsumatorët € 7,500

Paraja e zbritur për shpenzimet

dhe pagesat kreditorëve 4,600

Paraja neto nga aktivitetet operative € 2,900

Rrjedhja e parasë nga aktivitetet investuese

Paraja e paguar për tokën (20,000

Rrjedhja e parasë nga aktivitetet financiare

Paraja e pranuar nga shitja e aksioneve €25,000

Paraja e zbritur për dividendët 2,000

Paraja neto nga aktivitetet financiare 23,000

Rrjedha e parasë neto dhe balanca e parasë më €5,900

31.12.2006

)

153.

Raporti i rrjedhRaportii rrjedhjesjes së parasësë parasëRaporti i rrjedhRaporti i rrjedhjesjes së parasësë parasë

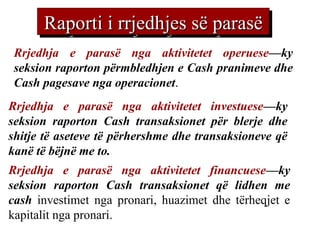

Rrjedhja e parasë nga aktivitetet operuese—ky

seksion raporton përmbledhjen e Cash pranimeve dhe

Cash pagesave nga operacionet.

Rrjedhja e parasë nga aktivitetet investuese—ky

seksion raporton Cash transaksionet për blerje dhe

shitje të aseteve të përhershme dhe transaksioneve që

kanë të bëjnë me to.

Rrjedhja e parasë nga aktivitetet financuese—ky

seksion raporton Cash transaksionet që lidhen me

cash investimet nga pronari, huazimet dhe tërheqjet e

kapitalit nga pronari.

#12 The balance sheet also shows the equality of the equation—Total assets of $97,000 = Total liabilities and Owner’s Equity of $97,000.

#13 In accounting terms the firm’s assets must equal the total of its liabilities and owner’s equity.

#17 The accounting equation is one tool for analyzing the effects of business transactions. However, businesses do not record transactions in equation form.

#90 Let’s start from the beginning, Jason Taylor obtained the funds to start the business by withdrawing €90,000 from his personal savings account. The separate bank account helps Taylor keep Detyrimet + Ekuiteti... in the business separate from his personal funds.

#91 When a business transaction occurs, it is analyzed to identify how it affects the equation Pasuria equals Detyrimet + Ekuiteti.... This equation reflects the fact that in a free enterprise system, all Pasuria is owned by someone.

#92 Pasuria is anything of value the business owns and Detyrimet + Ekuiteti... represents what the business “owes” to the owner and to creditors.

#93 An owner’s Detyrimet + Ekuiteti... in the business is called equity, or capital. Jason Taylor has €90,000 equity in JT’s Consulting Services after this investment of €90,000 of his own money.

#94 To record this transaction, we increase Paraja by €90,000. Paraja is considered Pasuria in the business. To keep the equation in balance, we have to increase the right side of the equation by the same amount. Since the €90,000 came from the owner’s personal account, we increase the Jason Taylor, Capital account to show an increase in the amount the business “owes” the owner. After recording this transaction, the equation is still in balance.

#95 In this transaction, Paraja was exchanged for Pajisjet. Both Paraja and Pajisjet are considered “Pasuria” so only the left side of the equation is affected.

#96 To record the transaction, Paraja goes down €10,000, Pajisjet goes up €10,000. The left side of the equation totals €90,000 and the right side equals €90,000.

#97 After recording the purchase of the Pajisjet in the equation, the equation shows that the total value of the Pasuria remains the same, Jason Taylor’s Detyrimet + Ekuiteti..., or equity, is also unchanged.

#98 Now there are two different Detyrimet + Ekuiteti...s or claims against the firm’s Pasuria—the creditor’s claim (LL/P) and the owner’s claim (Kapitali i pronarit.) After recording this transaction, the accounting equation remains in balance—the left side, total Pasuria increases to €102,000 and the right side has also increased to €102,000.

#99 The business purchased €3,000 of supplies so that it could start operations. Again we analyze the transaction to determine how to enter or record it into the equation.

#100 To record the transaction, we subtract €3,000 from Paraja. Supplies are a form of Pasuria now owned by the business so we increase it by €3,000. Since the transaction both increased and decreased only the left side of the equation for the same amount, the equation continues to equal €102,000 and it remains in balance.

#101 In this next transaction, the business is going to pay off part of its debt for the office Pajisjet purchased earlier.

#102 To record the transaction in the equation, Paraja goes down €5,000 and LL/P goes down €5,000. Now GlobalConsulting only owes €7,000 on the Pajisjet purchase. After recording the transaction, Ekuacioni mbetet i balancuar The left side (Pasuria side) equals €97,000 and the right side (Detyrimet + Ekuiteti...) also equals €97,000.

#103 The business’s landlord requires the first two months of rent to be paid in advance. As a result, the firm obtained the right to occupy facilities for a two-month period. In accounting this right is considered a form of Pasuria.

#104 To record the transaction, we reduce Paraja by €7,000. We also need to add a new account to the left Pasuria side of the equation—Prepaid Rent. We increase this account by €7,000. After recording the transaction, the accounting equation remains in balance--€97,000 = €97,000.

#105 Earlier in the chapter, we looked at one financial statement called the balance sheet which showed total assets, total liabilities or debts, and total owner’s equity. In objective 4 of the chapter, we are going to look at another financial statement of the business which is called the income statement.

#106 Unlike the Balance sheet which is dated on a specific date, the income statement is for a period of time such as a month, a quarter, or a year and it is the FIRST financial statement prepared for an accounting period. The income statement shows the revenue earned and the expenses of doing business for that specified period of time.

#107 All revenues and all expenses are listed on the Income Statement.

#108 If total revenues are greater than total expenses, then the difference is called “net income.”

#109 However, if during the period expenses are greater then total revenues, then the difference is a net loss.

#110 The accounting equation can be use to record the total effect of the business earning this €26,000 of revenue.

#111 When the business earns revenue, it is really the owner who benefits—this is why when revenue goes up this means that the owner’s equity is going up.

#112 Notice that revenue amounts are recorded in a separate column under owner’s equity. Keeping revenue separate from the owner’s equity will help the firm compute total revenue more easily when the financial statements are prepared.

#113 So far the business has been doing well, but running a business costs money and these expenses reduce owner’s equity. During the first month of operation, GlobalConsulting Services hired an accounting clerk and now it is time to pay her for her work. Her salary is considered an expense to the firm.

#114 Remember that when a business makes money or revenue, it causes an increase in owner’s equity. The opposite is true for expenses. As a business incurs expenses, it causes owner’s equity to go down.

#115 To record this payment of the accountant’s salary, the Paraja account goes down €7,000 and the Owner’s Equity goes down €7,000. We are going to keep track of expenses in a separate column under owner’s equity heading called “expenses”. Notice that total assets and total liabilities and owner’s equity both equal €125,000.

#116 Heat, light, telephone and water are all utility expenses which the firm incurs in doing business. As these bills come in, the business must record the expenses.

#117 To record this payment of the accountant’s salary, the Paraja account goes down €7,000 and the Owner’s Equity goes down €7,000. We are going to keep track of expenses in a separate column under owner’s equity heading called “expenses”. Notice that total assets and total liabilities and owner’s equity both equal €125,000.

#118 Withdrawals are not considered a business expense but a decrease in the owner’s equity. Let’s see how to record a withdrawal in the accounting equation. . .

#119 To record this payment of the accountant’s salary, the Paraja account goes down €7,000 and the Owner’s Equity goes down €7,000. We are going to keep track of expenses in a separate column under owner’s equity heading called “expenses”. Notice that total assets and total liabilities and owner’s equity both equal €125,000.

#120 In preparing a formal income statement for a business, the heading contains three lines: Who, What, When. The top line contains the name of the business. The second line shows the name of the financial statement and the third line called the date line, describes the period of time for which the financial statement covers. This financial statement is only for one month’s worth of revenues and expenses.

#121 In preparing a formal income statement for a business, the heading contains three lines: Who, What, When. The top line contains the name of the business. The second line shows the name of the financial statement and the third line called the date line, describes the period of time for which the financial statement covers. This financial statement is only for one month’s worth of revenues and expenses.

#122 In preparing a formal income statement for a business, the heading contains three lines: Who, What, When. The top line contains the name of the business. The second line shows the name of the financial statement and the third line called the date line, describes the period of time for which the financial statement covers. This financial statement is only for one month’s worth of revenues and expenses.

#123 In preparing a formal income statement for a business, the heading contains three lines: Who, What, When. The top line contains the name of the business. The second line shows the name of the financial statement and the third line called the date line, describes the period of time for which the financial statement covers. This financial statement is only for one month’s worth of revenues and expenses.

#124 Earlier in the chapter, we looked at one financial statement called the balance sheet which showed total assets, total liabilities or debts, and total owner’s equity. In objective 4 of the chapter, we are going to look at another financial statement of the business which is called the income statement.

#125 Note that the statement of owner’s equity has a three-line heading: who, what, and when.

#126 Note that the statement of owner’s equity has a three-line heading: who, what, and when.

#127 Note that the statement of owner’s equity has a three-line heading: who, what, and when.

#128 Note that the statement of owner’s equity has a three-line heading: who, what, and when.

#129 Note that the statement of owner’s equity has a three-line heading: who, what, and when.

#130 Earlier in the chapter, we looked at one financial statement called the balance sheet which showed total assets, total liabilities or debts, and total owner’s equity. In objective 4 of the chapter, we are going to look at another financial statement of the business which is called the income statement.

#131 To record this payment of the accountant’s salary, the Paraja account goes down €7,000 and the Owner’s Equity goes down €7,000. We are going to keep track of expenses in a separate column under owner’s equity heading called “expenses”. Notice that total assets and total liabilities and owner’s equity both equal €125,000.

#132 If we look at GlobalConsulting Services’ balance sheet, which was prepared on November 30 after its first month of business, we can see that the business has total assets of €97,000 and owes €7,000 to creditors. The owner’s Detyrimet + Ekuiteti... in the business (Kapitali i pronarit) is €90,000.

#133 Earlier in the chapter, we looked at one financial statement called the balance sheet which showed total assets, total liabilities or debts, and total owner’s equity. In objective 4 of the chapter, we are going to look at another financial statement of the business which is called the income statement.

#139 Earlier in the chapter, we looked at one financial statement called the balance sheet which showed total assets, total liabilities or debts, and total owner’s equity. In objective 4 of the chapter, we are going to look at another financial statement of the business which is called the income statement.

#144 Earlier in the chapter, we looked at one financial statement called the balance sheet which showed total assets, total liabilities or debts, and total owner’s equity. In objective 4 of the chapter, we are going to look at another financial statement of the business which is called the income statement.

#149 Earlier in the chapter, we looked at one financial statement called the balance sheet which showed total assets, total liabilities or debts, and total owner’s equity. In objective 4 of the chapter, we are going to look at another financial statement of the business which is called the income statement.