Objektivat e biznesit

•Realizimi i profitit

• Të mbeturit solvent (me aftësi pagimi

• Kjo mund të arrihet përmes realizimit të

aktiviteteve vijuese:

3.

Aktivitetet në organizatë

Aktivitetet financuese

Financimi nga pronarët

(ekuiteti)

• Financimi nga jo pronarët

(detyrimet)

Financuese

4.

Aktivitetet në organizatë

Aktivitetet investuese

Blerja e burimeve

(aseteve)

•Shitja e burimeve

(aseteve)

Investuese Financuese

5.

Aktivitetet në organizatë

Aktivitetet operuese

• Shitja e produkteve dhe

shërbimeve

•Rezultati në shitje dhe

shpenzime

Investuese Financuese

Operuese

6.

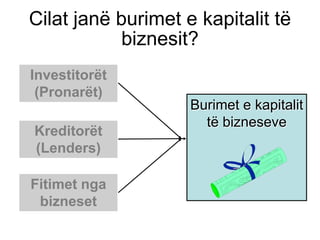

Cilat janë burimete kapitalit të

biznesit?

Investitorët

(Pronarët)

Burimet e kapitalit

të bizneseve

Kreditorët

(Lenders)

Fitimet nga

bizneset

7.

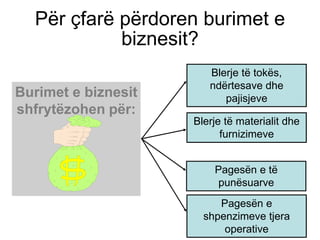

Për çfarë përdorenburimet e

biznesit?

Blerje të tokës,

ndërtesave dhe

Burimet e biznesit pajisjeve

shfrytëzohen për:

Blerje të materialit dhe

furnizimeve

Pagesën e të

punësuarve

Pagesën e

shpenzimeve tjera

operative

8.

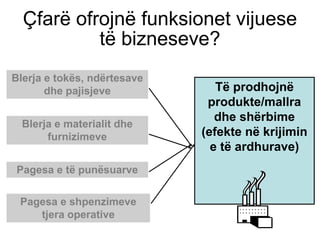

Çfarë ofrojnë funksionetvijuese

të bizneseve?

Blerja e tokës, ndërtesave

dhe pajisjeve Të prodhojnë

produkte/mallra

dhe shërbime

Blerja e materialit dhe

furnizimeve (efekte në krijimin

e të ardhurave)

Pagesa e të punësuarve

Pagesa e shpenzimeve

tjera operative

9.

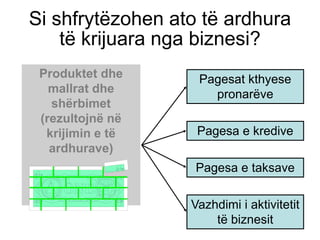

Si shfrytëzohen atotë ardhura

të krijuara nga biznesi?

Produktet dhe Pagesat kthyese

mallrat dhe pronarëve

shërbimet

(rezultojnë në

krijimin e të Pagesa e kredive

ardhurave)

Pagesa e taksave

Vazhdimi i aktivitetit

të biznesit

10.

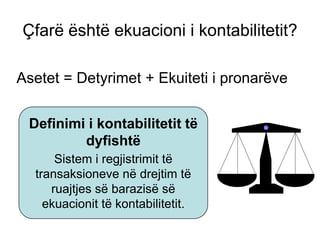

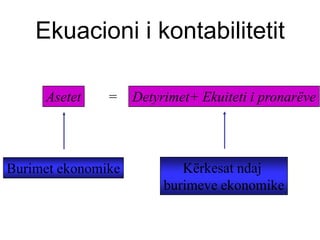

Çfarë është ekuacionii kontabilitetit?

Asetet = Detyrimet + Ekuiteti i pronarëve

Definimi i kontabilitetit të

dyfishtë

Sistem i regjistrimit të

transaksioneve në drejtim të

ruajtjes së barazisë së

ekuacionit të kontabilitetit.

11.

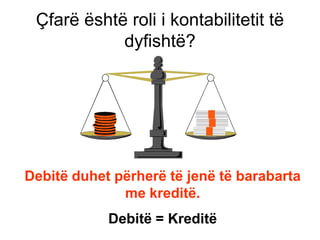

Çfarë është rolii kontabilitetit të

dyfishtë?

Debitë duhet përherë të jenë të barabarta

me kreditë.

Debitë = Kreditë

12.

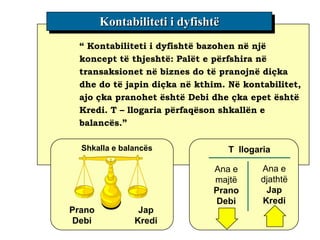

Kontabiliteti i dyfishtë

“ Kontabiliteti i dyfishtë bazohen në një

koncept të thjeshtë: Palët e përfshira në

transaksionet në biznes do të pranojnë diçka

dhe do të japin diçka në kthim. Në kontabilitet,

ajo çka pranohet është Debi dhe çka epet është

Kredi. T – llogaria përfaqëson shkallën e

balancës.”

Shkalla e balancës T llogaria

Ana e Ana e

majtë djathtë

Prano Jap

Debi Kredi

Prano Jap

Debi Kredi

13.

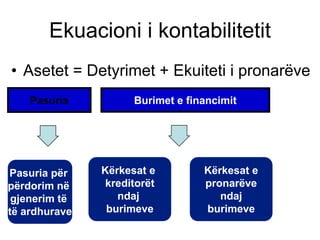

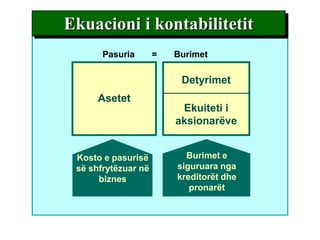

Ekuacioni i kontabilitetit

•Asetet = Detyrimet + Ekuiteti i pronarëve

Pasuria Burimet e financimit

Pasuria për Kërkesat e Kërkesat e

= kreditorët

+ pronarëve

përdorim në

gjenerim të ndaj ndaj

të ardhurave burimeve burimeve

Ekuacioni i kontabilitetit

Pasuria = Burimet

Asetet

Kostot e Cilat janë

pasurisë së burimet e

shfrytëzuar në aseteve?

biznes

19.

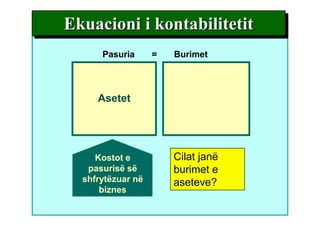

Ekuacioni i kontabilitetit

Pasuria = Burimet

Detyrimet

Asetet

Ekuiteti i

aksionarëve

Kosto e pasurisë Burimet e

së shfrytëzuar në siguruara nga

biznes kreditorët dhe

pronarët

Ekuacioni i kontabilitetit

Asetet = Detyrimet+ Ekuiteti i pronarëve

Burimet ekonomike Kërkesat ndaj

burimeve ekonomike

22.

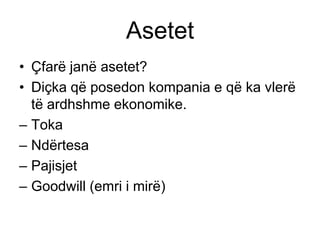

Asetet

• Çfarë janëasetet?

• Diçka që posedon kompania e që ka vlerë

të ardhshme ekonomike.

– Toka

– Ndërtesa

– Pajisjet

– Goodwill (emri i mirë)

23.

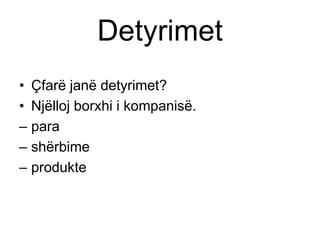

Detyrimet

• Çfarë janëdetyrimet?

• Njëlloj borxhi i kompanisë.

– para

– shërbime

– produkte

24.

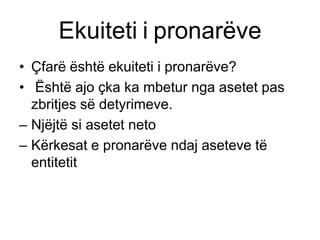

Ekuiteti i pronarëve

•Çfarë është ekuiteti i pronarëve?

• Është ajo çka ka mbetur nga asetet pas

zbritjes së detyrimeve.

– Njëjtë si asetet neto

– Kërkesat e pronarëve ndaj aseteve të

entitetit

25.

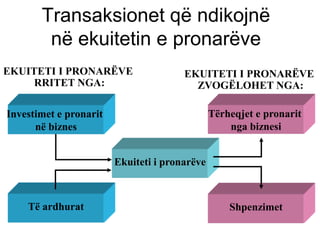

Transaksionet që ndikojnë

në ekuitetin e pronarëve

EKUITETI I PRONARËVE EKUITETI I PRONARËVE

RRITET NGA: ZVOGËLOHET NGA:

Investimet e pronarit Tërheqjet e pronarit

në biznes nga biznesi

Ekuiteti i pronarëve

Të ardhurat Shpenzimet

26.

Të ardhurat

• Çfarëjanë të ardhurat?

• Ato janë shumat e pranuara apo që do të

pranohen nga konsumatorët nga shitja e

produkteve apo shërbimeve.

– Shitjet

– Kryerja e shërbimeve

– Qiraja

– Interesi

27.

Shpenzimet

• Çfarë janëshpenzimet?

• Ato janë shumat që janë paguar apo do të

paguhen më vonë për kostot që janë

shkaktuar për të fituar të ardhurat.

– Pagat dhe mëditjet

– Shërbimet

– Furnizimet e shfrytëzuara

– Reklamat, konkurset, propaganda....

Çka është transaksioni

biznesor?

Transaksioni biznesor është ngjarje ekonomike

apo kusht që direkt ndryshon kushtet financiare

të entitetit apo ndikon në rezultatet e

operacioneve të biznesit.

30.

Transaksioni apo ngjarja

Këmbimii interesimit ekonomik në mes të dy

palëve.

Transaksionet e Transaksionet e

jashtme të shkaktuara brendshme të

në mes të shkaktuara brenda

organizatave dhe organizatës.

palëve të jashtme.

31.

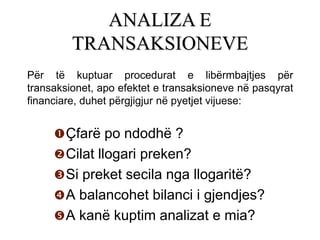

ANALIZA E

TRANSAKSIONEVE

Për të kuptuar procedurat e libërmbajtjes për

transaksionet, apo efektet e transaksioneve në pasqyrat

financiare, duhet përgjigjur në pyetjet vijuese:

Çfarë po ndodhë ?

Cilat llogari preken?

Si preket secila nga llogaritë?

A balancohet bilanci i gjendjes?

A kanë kuptim analizat e mia?

32.

Analiza e transaksioneve

Ardi ka themeluar njё

kompani konsaltingu.

Kompania e tij quhet

―Ardi Consulting‖ shpk.

Tё analizohen

transaksionet vijuese.

33.

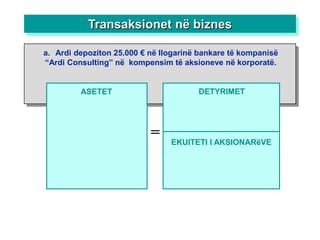

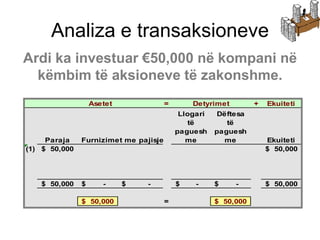

Transaksionet në biznes

a.Ardi depoziton 25.000 € në llogarinë bankare të kompanisë

“Ardi Consulting” në kompensim të aksioneve në korporatë.

ASETET DETYRIMET

= EKUITETI I AKSIONARëVE

34.

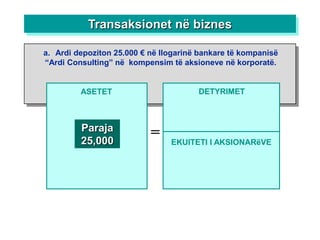

Transaksionet në biznes

a.Ardi depoziton 25.000 € në llogarinë bankare të kompanisë

“Ardi Consulting” në kompensim të aksioneve në korporatë.

ASETET DETYRIMET

Paraja

25,000

= EKUITETI I AKSIONARëVE

35.

Transaksionet në biznes

a.Ardi depoziton 25.000 € në llogarinë bankare të kompanisë

“Ardi Consulting” në kompensim të aksioneve në korporatë.

ASETET DETYRIMET

Paraja

25,000 = EKUITETI I AKSIONARëVE

Rezervat e

kapitalit

25,000

36.

Transaksionet në biznes

b.“Ardi Consulting” blen tokë për 20,000 €.

ASETET DETYRIMET

= EKUITETI I AKSIONARëVE

37.

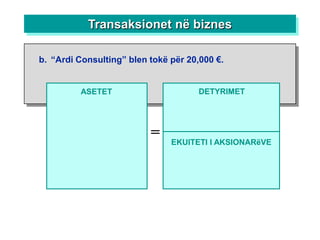

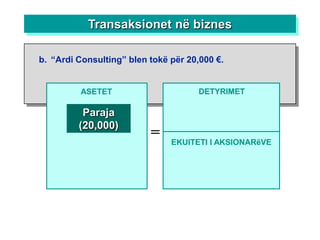

Transaksionet në biznes

b.“Ardi Consulting” blen tokë për 20,000 €.

ASETET DETYRIMET

Paraja

(20,000)

= EKUITETI I AKSIONARëVE

38.

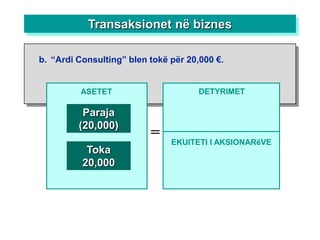

Transaksionet në biznes

b.“Ardi Consulting” blen tokë për 20,000 €.

ASETET DETYRIMET

Paraja

(20,000)

= EKUITETI I AKSIONARëVE

Toka

20,000

39.

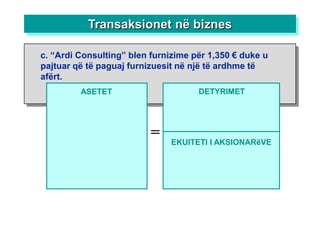

Transaksionet në biznes

c.“Ardi Consulting” blen furnizime për 1,350 € duke u

pajtuar që të paguaj furnizuesit në një të ardhme të

afërt.

ASETET DETYRIMET

= EKUITETI I AKSIONARëVE

40.

Transaksionet në biznes

c.“Ardi Consulting” blen furnizime për 1,350 € duke u

pajtuar që të paguaj furnizuesit në një të ardhme të

afërt.

ASETET DETYRIMET

Furnizimet

1,350 = EKUITETI I AKSIONARëVE

41.

Transaksionet në biznes

c.“Ardi Consulting” blen furnizime për 1,350 € duke u

pajtuar që të paguaj furnizuesit në një të ardhme të

afërt.

ASETET DETYRIMET

Llogari të pagueshme

1,350

Furnizimet

1,350 = EKUITETI I AKSIONARëVE

42.

Transaksionet në biznes

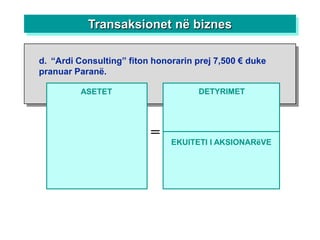

d.“Ardi Consulting” fiton honorarin prej 7,500 € duke

pranuar Paranë.

ASETET DETYRIMET

= EKUITETI I AKSIONARëVE

43.

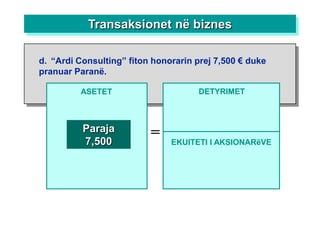

Transaksionet në biznes

d.“Ardi Consulting” fiton honorarin prej 7,500 € duke

pranuar Paranë.

ASETET DETYRIMET

Paraja =

7,500 EKUITETI I AKSIONARëVE

44.

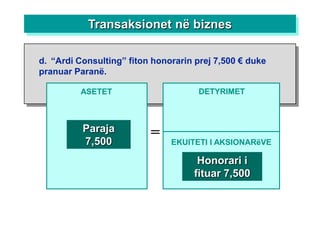

Transaksionet në biznes

d.“Ardi Consulting” fiton honorarin prej 7,500 € duke

pranuar Paranë.

ASETET DETYRIMET

Paraja =

7,500 EKUITETI I AKSIONARëVE

Honorari i

fituar 7,500

45.

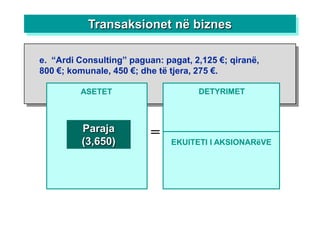

Transaksionet në biznes

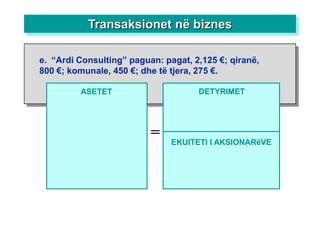

e.“Ardi Consulting” paguan: pagat, 2,125 €; qiranë,

800 €; komunale, 450 €; dhe të tjera, 275 €.

ASETET DETYRIMET

= EKUITETI I AKSIONARëVE

46.

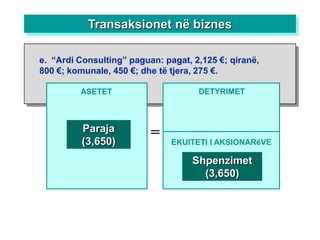

Transaksionet në biznes

e.“Ardi Consulting” paguan: pagat, 2,125 €; qiranë,

800 €; komunale, 450 €; dhe të tjera, 275 €.

ASETET DETYRIMET

Paraja =

(3,650) EKUITETI I AKSIONARëVE

47.

Transaksionet në biznes

e.“Ardi Consulting” paguan: pagat, 2,125 €; qiranë,

800 €; komunale, 450 €; dhe të tjera, 275 €.

ASETET DETYRIMET

Paraja =

(3,650) EKUITETI I AKSIONARëVE

Shpenzimet

(3,650)

48.

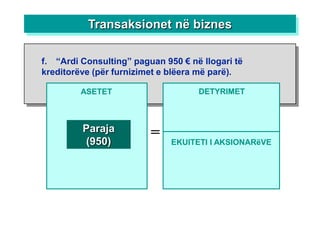

Transaksionet në biznes

f.“Ardi Consulting” paguan 950 € në llogari të

kreditorëve (për furnizimet e blëera më parë).

ASETET DETYRIMET

= EKUITETI I AKSIONARëVE

49.

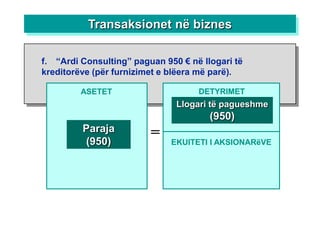

Transaksionet në biznes

f.“Ardi Consulting” paguan 950 € në llogari të

kreditorëve (për furnizimet e blëera më parë).

ASETET DETYRIMET

Paraja =

(950) EKUITETI I AKSIONARëVE

50.

Transaksionet në biznes

f.“Ardi Consulting” paguan 950 € në llogari të

kreditorëve (për furnizimet e blëera më parë).

ASETET DETYRIMET

Llogari të pagueshme

(950)

Paraja =

(950) EKUITETI I AKSIONARëVE

51.

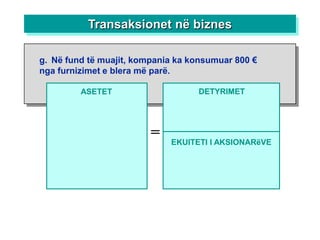

Transaksionet në biznes

g.Në fund të muajit, kompania ka konsumuar 800 €

nga furnizimet e blera më parë.

ASETET DETYRIMET

= EKUITETI I AKSIONARëVE

52.

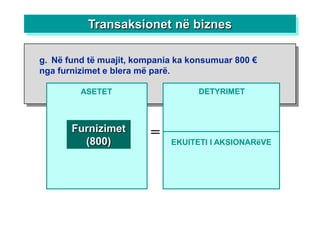

Transaksionet në biznes

g.Në fund të muajit, kompania ka konsumuar 800 €

nga furnizimet e blera më parë.

ASETET DETYRIMET

Furnizimet =

(800) EKUITETI I AKSIONARëVE

53.

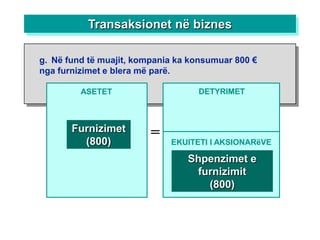

Transaksionet në biznes

g.Në fund të muajit, kompania ka konsumuar 800 €

nga furnizimet e blera më parë.

ASETET DETYRIMET

Furnizimet =

(800) EKUITETI I AKSIONARëVE

Shpenzimet e

furnizimit

(800)

54.

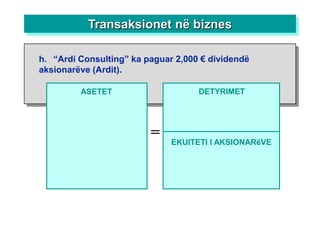

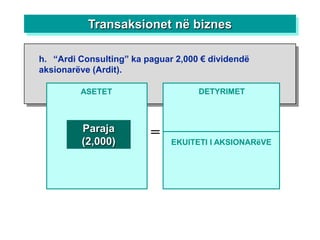

Transaksionet në biznes

h.“Ardi Consulting” ka paguar 2,000 € dividendë

aksionarëve (Ardit).

ASETET DETYRIMET

= EKUITETI I AKSIONARëVE

55.

Transaksionet në biznes

h.“Ardi Consulting” ka paguar 2,000 € dividendë

aksionarëve (Ardit).

ASETET DETYRIMET

Paraja =

(2,000) EKUITETI I AKSIONARëVE

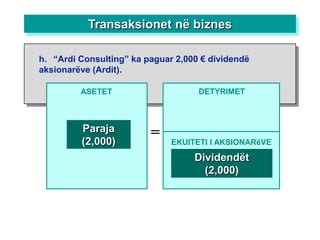

56.

Transaksionet në biznes

h.“Ardi Consulting” ka paguar 2,000 € dividendë

aksionarëve (Ardit).

ASETET DETYRIMET

Paraja =

(2,000) EKUITETI I AKSIONARëVE

Dividendët

(2,000)

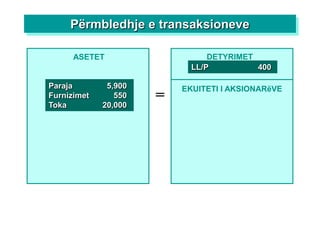

Përmbledhje e transaksioneve

ASETET DETYRIMET

LL/P 400

Paraja 5,900 EKUITETI I AKSIONARëVE

Furnizimet

Toka

550

20,000

=

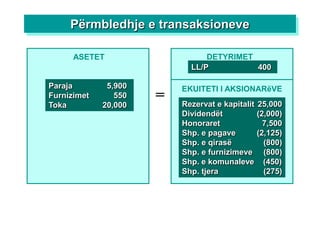

59.

Përmbledhje e transaksioneve

ASETET DETYRIMET

LL/P 400

Paraja 5,900 EKUITETI I AKSIONARëVE

Furnizimet

Toka

550

20,000

= Rezervat e kapitalit 25,000

Dividendët (2,000)

Honoraret 7,500

Shp. e pagave (2,125)

Shp. e qirasë (800)

Shp. e furnizimeve (800)

Shp. e komunaleve (450)

Shp. tjera (275)

60.

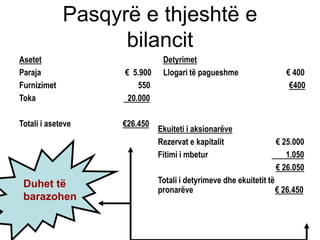

Pasqyrë e thjeshtëe

bilancit

Asetet Detyrimet

Paraja € 5.900 Llogari të pagueshme € 400

Furnizimet 550 €400

Toka 20.000

Totali i aseteve €26.450

Ekuiteti i aksionarëve

Rezervat e kapitalit € 25.000

Fitimi i mbetur 1.050

€ 26.050

Duhet të Totali i detyrimeve dhe ekuitetit të

pronarëve € 26.450

barazohen

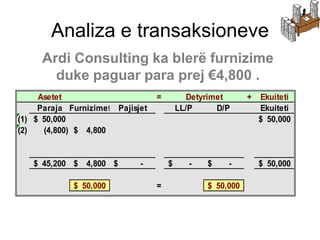

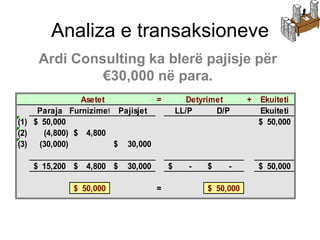

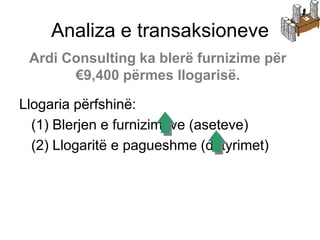

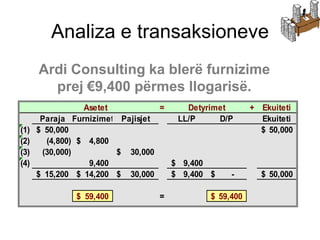

Analiza e transaksioneve

Ardi Consulting ka blerë furnizime për

€9,400 përmes llogarisë.

Llogaria përfshinë:

(1) Blerjen e furnizimeve (aseteve)

(2) Llogaritë e pagueshme (detyrimet)

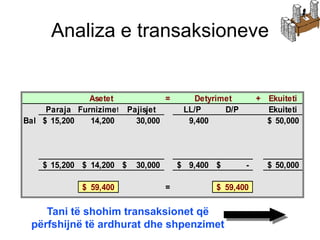

Analiza e transaksioneve

Asetet = Detyrimet + Ekuiteti

Paraja Furnizimet Pajisjet LL/P D/P Ekuiteti

Bal $ 15,200 14,200 30,000 9,400 $ 50,000

$ 15,200 $ 14,200 $ 30,000 $ 9,400 $ - $ 50,000

$ 59,400 = $ 59,400

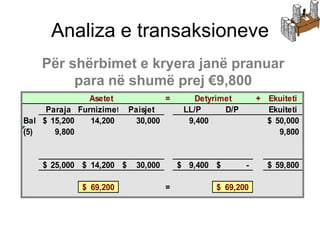

Tani të shohim transaksionet që

përfshijnë të ardhurat dhe shpenzimet

68.

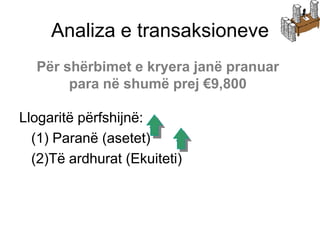

Analiza e transaksioneve

Për shërbimet e kryera janë pranuar

para në shumë prej €9,800

Llogaritë përfshijnë:

(1) Paranë (asetet)

(2)Të ardhurat (Ekuiteti)

69.

Analiza e transaksioneve

Për shërbimet e kryera janë pranuar

para në shumë prej €9,800

Asetet = Detyrimet + Ekuiteti

Paraja Furnizimet Paisjet LL/P D/P Ekuiteti

Bal $ 15,200 14,200 30,000 9,400 $ 50,000

(5) 9,800 9,800

$ 25,000 $ 14,200 $ 30,000 $ 9,400 $ - $ 59,800

$ 69,200 = $ 69,200

70.

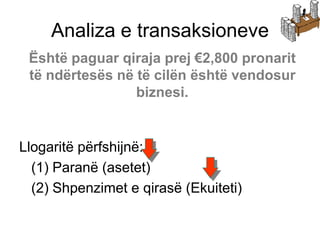

Analiza e transaksioneve

Është paguar qiraja prej €2,800 pronarit

të ndërtesës në të cilën është vendosur

biznesi.

Llogaritë përfshijnë:

(1) Paranë (asetet)

(2) Shpenzimet e qirasë (Ekuiteti)

71.

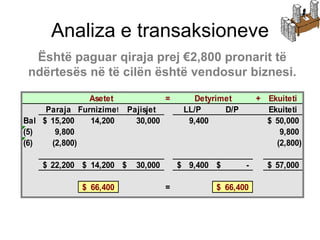

Analiza e transaksioneve

Është paguar qiraja prej €2,800 pronarit të

ndërtesës në të cilën është vendosur biznesi.

Asetet = Detyrimet + Ekuiteti

Paraja Furnizimet Pajisjet LL/P D/P Ekuiteti

Bal $ 15,200 14,200 30,000 9,400 $ 50,000

(5) 9,800 9,800

(6) (2,800) (2,800)

$ 22,200 $ 14,200 $ 30,000 $ 9,400 $ - $ 57,000

$ 66,400 = $ 66,400

72.

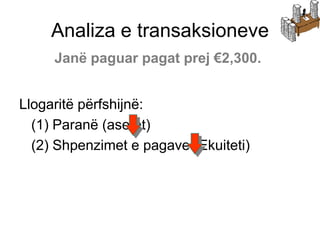

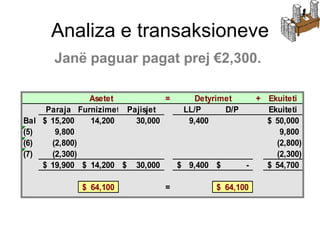

Analiza e transaksioneve

Janë paguar pagat prej €2,300.

Llogaritë përfshijnë:

(1) Paranë (asetet)

(2) Shpenzimet e pagave (Ekuiteti)

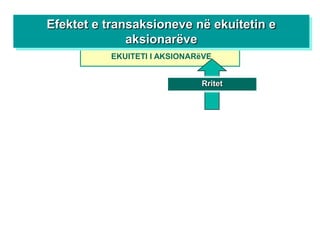

Efektet e transaksionevenë ekuitetin e

aksionarëve

EKUITETI I AKSIONARëVE

Rritet

Investimet e

aksionarëve

Të ardhurat

79.

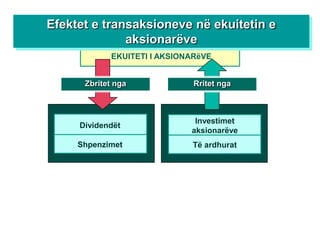

Efektet e transaksionevenë ekuitetin e

aksionarëve

EKUITETI I AKSIONARëVE

Zbritet nga Rritet nga

Investimet

Dividendët

aksionarëve

Shpenzimet Të ardhurat

80.

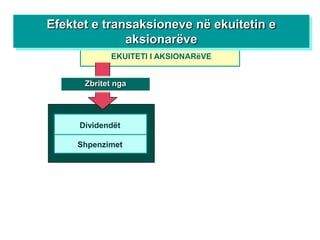

Efektet në transaksionete ekuitetit të

aksionarëve

EKUITETI I AKSIONARëVE

Zbritet nga Rritet nga

Investimet e

Dividendët

aksionarëve

Shpenzimet Të ardhurat

E ardhura neto

81.

Pasqyrat financiare

Pasqyrat financiare janë fotografi

të kompanisë në terma financiar

Secila pasqyrë financiare ka të bëjë me datë

specifike apo mbulon periudhë të veçantë.

82.

Pasqyrat financiare

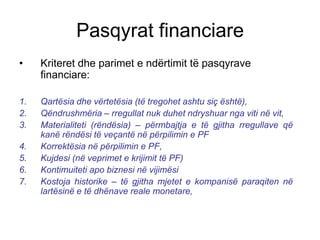

• Kriteret dhe parimet e ndërtimit të pasqyrave

financiare:

1. Qartësia dhe vërtetësia (të tregohet ashtu siç është),

2. Qëndrushmëria – rregullat nuk duhet ndryshuar nga viti në vit,

3. Materialiteti (rëndësia) – përmbajtja e të gjitha rregullave që

kanë rëndësi të veçantë në përpilimin e PF

4. Korrektësia në përpilimin e PF,

5. Kujdesi (në veprimet e krijimit të PF)

6. Kontimuiteti apo biznesi në vijimësi

7. Kostoja historike – të gjitha mjetet e kompanisë paraqiten në

lartësinë e të dhënave reale monetare,

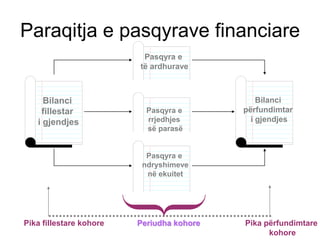

83.

Paraqitja e pasqyravefinanciare

Pasqyra e

të ardhurave

Bilanci Bilanci

fillestar Pasqyra e përfundimtar

i gjendjes rrjedhjes i gjendjes

së parasë

Pasqyra e

ndryshimeve

në ekuitet

Pika fillestare kohore Periudha kohore Pika përfundimtare

kohore

84.

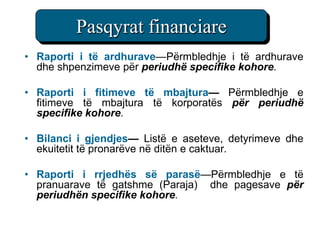

Pasqyrat financiare

• Raportii të ardhurave—Përmbledhje i të ardhurave

dhe shpenzimeve për periudhë specifike kohore.

• Raporti i fitimeve të mbajtura— Përmbledhje e

fitimeve të mbajtura të korporatës për periudhë

specifike kohore.

• Bilanci i gjendjes— Listë e aseteve, detyrimeve dhe

ekuitetit të pronarëve në ditën e caktuar.

• Raporti i rrjedhës së parasë—Përmbledhje e të

pranuarave të gatshme (Paraja) dhe pagesave për

periudhën specifike kohore.

85.

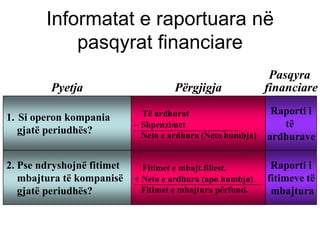

Informatat e raportuaranë

pasqyrat financiare

Pasqyra

Pyetja Përgjigja financiare

Të ardhurat Raporti i

1. Si operon kompania

– Shpenzimet të

gjatë periudhës? Neto e ardhura (Neto humbja) ardhurave

2. Pse ndryshojnë fitimet Fitimet e mbajt.fillest. Raporti i

mbajtura të kompanisë + Neto e ardhura (apo humbja) fitimeve të

gjatë periudhës? Fitimet e mbajtura përfund. mbajtura

86.

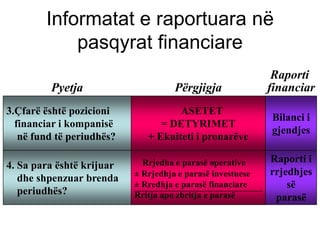

Informatat e raportuaranë

pasqyrat financiare

Raporti

Pyetja Përgjigja financiar

3.Çfarë është pozicioni ASETET

Bilanci i

financiar i kompanisë = DETYRIMET

gjendjes

në fund të periudhës? + Ekuiteti i pronarëve

Rrjedha e parasë operative Raporti i

4. Sa para është krijuar

± Rrjedhja e parasë investuese rrjedhjes

dhe shpenzuar brenda

± Rredhja e parasë financiare së

periudhës? Rritja apo zbritja e parasë parasë

87.

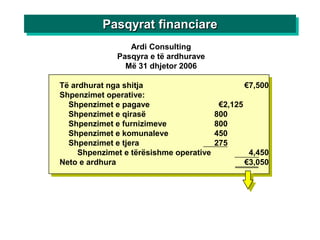

Pasqyrat financiare

Ardi Consulting

Pasqyra e të ardhurave

Më 31 dhjetor 2006

Të ardhurat nga shitja €7,500

Shpenzimet operative:

Shpenzimet e pagave €2,125

Shpenzimet e qirasë 800

Shpenzimet e furnizimeve 800

Shpenzimet e komunaleve 450

Shpenzimet e tjera 275

Shpenzimet e tërësishme operative 4,450

Neto e ardhura €3,050

88.

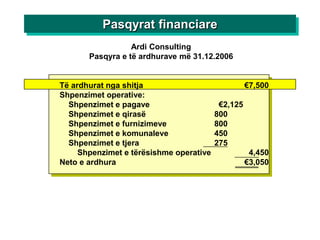

Pasqyrat financiare

Ardi Consulting

Pasqyra e të ardhurave më 31.12.2006

Të ardhurat nga shitja €7,500

Shpenzimet operative:

Shpenzimet e pagave €2,125

Shpenzimet e qirasë 800

Shpenzimet e furnizimeve 800

Shpenzimet e komunaleve 450

Shpenzimet e tjera 275

Shpenzimet e tërësishme operative 4,450

Neto e ardhura €3,050

89.

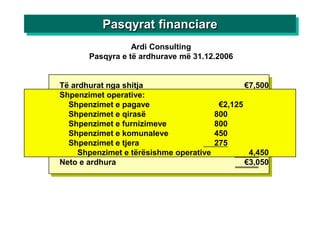

Pasqyrat financiare

Ardi Consulting

Pasqyra e të ardhurave më 31.12.2006

Të ardhurat nga shitja €7,500

Shpenzimet operative:

Shpenzimet e pagave €2,125

Shpenzimet e qirasë 800

Shpenzimet e furnizimeve 800

Shpenzimet e komunaleve 450

Shpenzimet e tjera 275

Shpenzimet e tërësishme operative 4,450

Neto e ardhura €3,050

90.

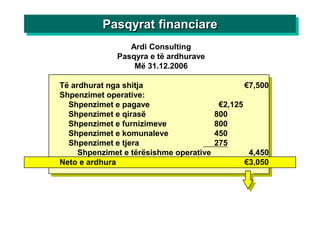

Pasqyrat financiare

Ardi Consulting

Pasqyra e të ardhurave

Më 31.12.2006

Të ardhurat nga shitja €7,500

Shpenzimet operative:

Shpenzimet e pagave €2,125

Shpenzimet e qirasë 800

Shpenzimet e furnizimeve 800

Shpenzimet e komunaleve 450

Shpenzimet e tjera 275

Shpenzimet e tërësishme operative 4,450

Neto e ardhura €3,050

91.

Pasqyrat financiare

Ardi Consulting

Pasqyra e fitimeve të mbajtura

Më 31 dhjetor 2006

Neto e ardhura dhjetor € 3,050

Minus Dividendët 2,000

Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

92.

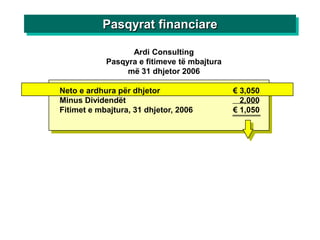

Pasqyrat financiare

Ardi Consulting

Pasqyra e fitimeve të mbajtura

më 31 dhjetor 2006

Neto e ardhura për dhjetor € 3,050

Minus Dividendët 2,000

Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

93.

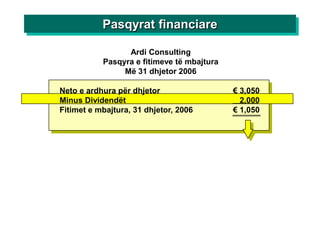

Pasqyrat financiare

Ardi Consulting

Pasqyra e fitimeve të mbajtura

Më 31 dhjetor 2006

Neto e ardhura për dhjetor € 3,050

Minus Dividendët 2,000

Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

94.

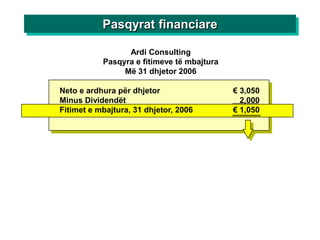

Pasqyrat financiare

Ardi Consulting

Pasqyra e fitimeve të mbajtura

Më 31 dhjetor 2006

Neto e ardhura për dhjetor € 3,050

Minus Dividendët 2,000

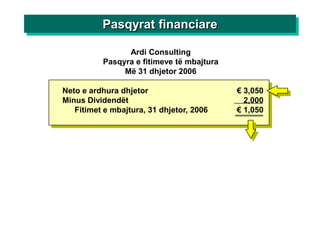

Fitimet e mbajtura, 31 dhjetor, 2006 € 1,050

95.

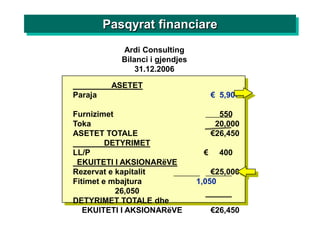

Pasqyrat financiare

Ardi Consulting

Bilanci i gjendjes

31.12.2006

ASETET

Paraja € 5,900

Furnizimet 550

Toka 20,000

ASETET TOTALE €26,450

DETYRIMET

LL/P € 400

EKUITETI I AKSIONARëVE

Rezervat e kapitalit €25,000

Fitimet e mbajtura 1,050

26,050

DETYRIMET TOTALE dhe

EKUITETI I AKSIONARëVE €26,450

96.

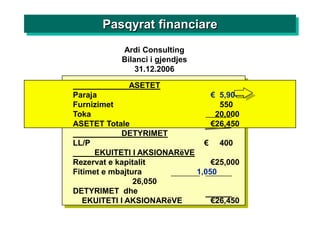

Pasqyrat financiare

Ardi Consulting

Bilanci i gjendjes

31.12.2006

ASETET

Paraja € 5,900

Furnizimet 550

Toka 20,000

ASETET Totale €26,450

DETYRIMET

LL/P € 400

EKUITETI I AKSIONARëVE

Rezervat e kapitalit €25,000

Fitimet e mbajtura 1,050

26,050

DETYRIMET dhe

EKUITETI I AKSIONARëVE €26,450

97.

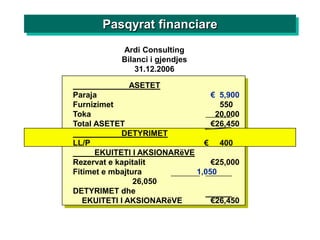

Pasqyrat financiare

Ardi Consulting

Bilanci i gjendjes

31.12.2006

ASETET

Paraja € 5,900

Furnizimet 550

Toka 20,000

Total ASETET €26,450

DETYRIMET

LL/P € 400

EKUITETI I AKSIONARëVE

Rezervat e kapitalit €25,000

Fitimet e mbajtura 1,050

26,050

DETYRIMET dhe

EKUITETI I AKSIONARëVE €26,450

98.

Pasqyrat financiare

Ardi Consulting

Bilanci i gjendjes

31.12.2006

ASETET

Paraja € 5,900

Furnizimet 550

Toka 20,000

ASETET totale €26,450

DETYRIMET

LL/P € 400

EKUITETI I AKSIONARëVE

Rezervat e kapitalit €25,000

Fitimet e mbajtura 1,050 26,050

DETYRIMET dhe

EKUITETI I AKSIONARëVE €26,450

99.

Pasqyrat financiare

Ardi Consulting

Pasqyra e rrjedhjes së parasë më 31.12.2006

Rrjedhja e parasë nga aktivitetet operative:

Paraja e pranuar nga konsumatorët € 7,500

Paraja e zbritur për shpenzimet

dhe pagesat kreditorëve 4,600

Paraja neto nga aktivitetet operative € 2,900

Rrjedhja e parasë nga aktivitetet investuese

Paraja e paguar për tokën (20,000)

Rrjedhja e parasë nga aktivitetet financiare

Paraja e pranuar nga shitja e aksioneve €25,000

Paraja e zbritur për dividendët 2,000

Paraja neto nga aktivitetet financiare 23,000

Rrjedha e parasë neto dhe balanca e parasë

më 31.12.2006 €5,900

100.

Pasqyrat financiare

Ardi Consulting

Pasqyra e rrjedhjes së parasë më 31.12.2006

Rrjedhja e parasë nga aktivitetet operative:

Paraja e pranuar nga konsumatorët € 7,500

Paraja e zbritur për shpenzimet

dhe pagesat kreditorëve 4,600

Paraja neto nga aktivitetet operative € 2,900

Rrjedhja e parasë nga aktivitetet investuese

Paraja e paguar për tokën )

(20,000

Rrjedhja e parasë nga aktivitetet financiare

Paraja e pranuar nga shitja e aksioneve €25,000

Paraja e zbritur për dividendët 2,000

Paraja neto nga aktivitetet financiare 23,000

Rrjedha e parasë neto dhe balanca e parasë

më 31.12.2006 €5,900

101.

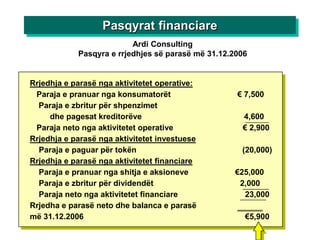

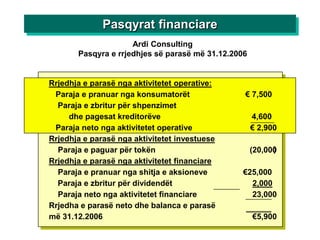

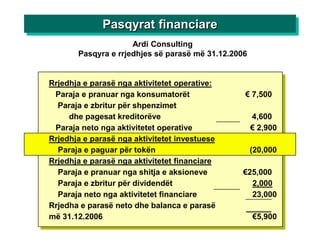

Pasqyrat financiare

Ardi Consulting

Pasqyra e rrjedhjes së parasë më 31.12.2006

Rrjedhja e parasë nga aktivitetet operative:

Paraja e pranuar nga konsumatorët € 7,500

Paraja e zbritur për shpenzimet

dhe pagesat kreditorëve 4,600

Paraja neto nga aktivitetet operative € 2,900

Rrjedhja e parasë nga aktivitetet investuese

Paraja e paguar për tokën )

(20,000

Rrjedhja e parasë nga aktivitetet financiare

Paraja e pranuar nga shitja e aksioneve €25,000

Paraja e zbritur për dividendët 2,000

Paraja neto nga aktivitetet financiare 23,000

Rrjedha e parasë neto dhe balanca e parasë

më 31.12.2006 €5,900

102.

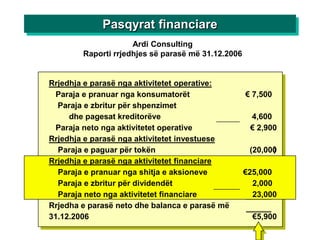

Pasqyrat financiare

Ardi Consulting

Raporti rrjedhjes së parasë më 31.12.2006

Rrjedhja e parasë nga aktivitetet operative:

Paraja e pranuar nga konsumatorët € 7,500

Paraja e zbritur për shpenzimet

dhe pagesat kreditorëve 4,600

Paraja neto nga aktivitetet operative € 2,900

Rrjedhja e parasë nga aktivitetet investuese

Paraja e paguar për tokën )

(20,000

Rrjedhja e parasë nga aktivitetet financiare

Paraja e pranuar nga shitja e aksioneve €25,000

Paraja e zbritur për dividendët 2,000

Paraja neto nga aktivitetet financiare 23,000

Rrjedha e parasë neto dhe balanca e parasë më

31.12.2006 €5,900

103.

Raporti i rrjedhjessë parasë

Rrjedhja e parasë nga aktivitetet operuese—ky

seksion raporton përmbledhjen e Cash pranimeve dhe

Cash pagesave nga operacionet.

Rrjedhja e parasë nga aktivitetet investuese—ky

seksion raporton Cash transaksionet për blerje dhe

shitje të aseteve të përhershme dhe transaksioneve që

kanë të bëjnë me to.

Rrjedhja e parasë nga aktivitetet financuese—ky

seksion raporton Cash transaksionet që lidhen me

cash investimet nga pronari, huazimet dhe tërheqjet e

kapitalit nga pronari.