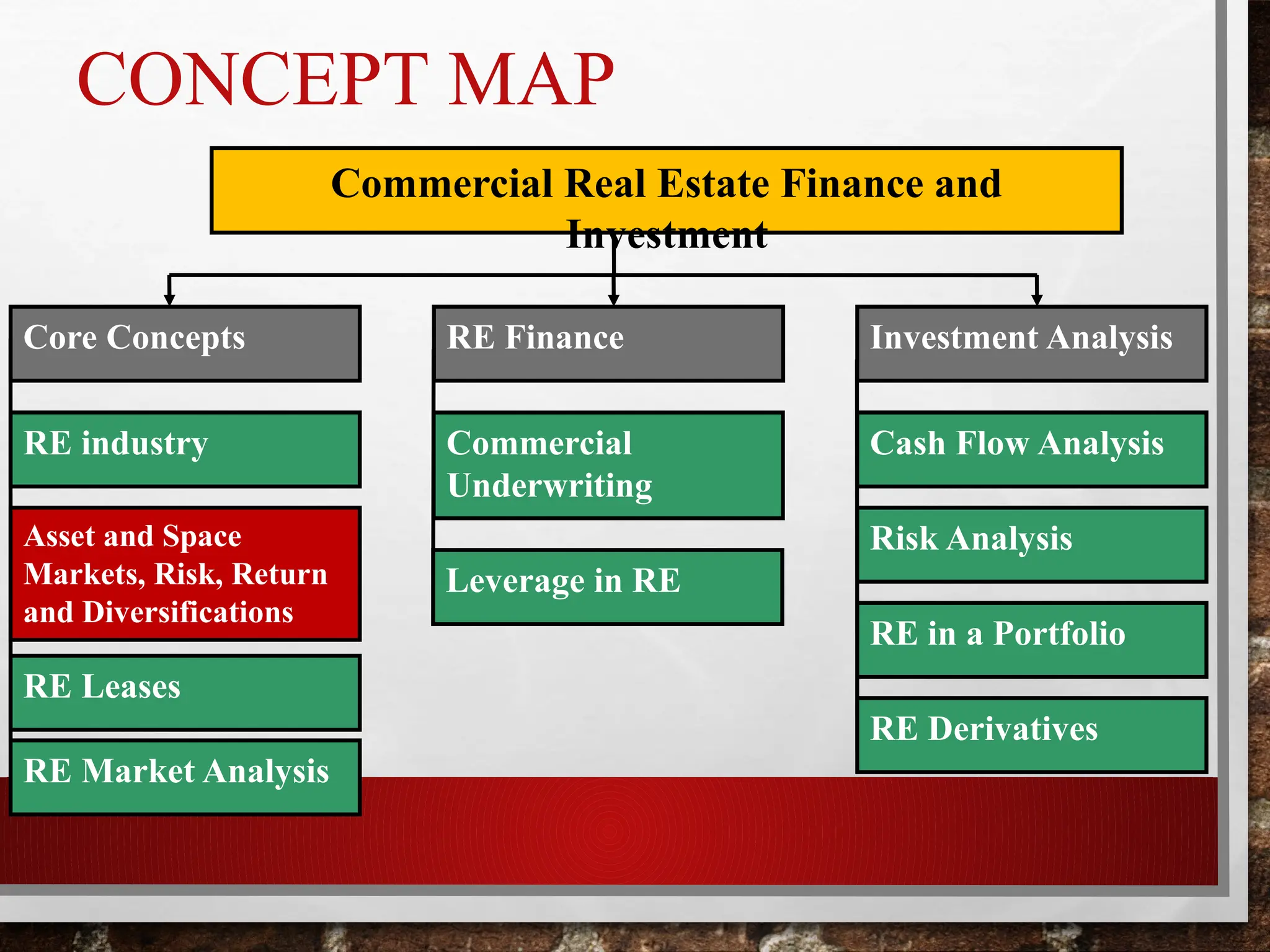

CONCEPT MAP

Commercial RealEstate Finance and

Investment

Core Concepts

RE industry

RE Finance Investment Analysis

Asset and Space

Markets, Risk, Return

and Diversifications

RE Leases

Commercial

Underwriting

Leverage in RE

Cash Flow Analysis

Risk Analysis

RE in a Portfolio

RE Derivatives

RE Market Analysis

4

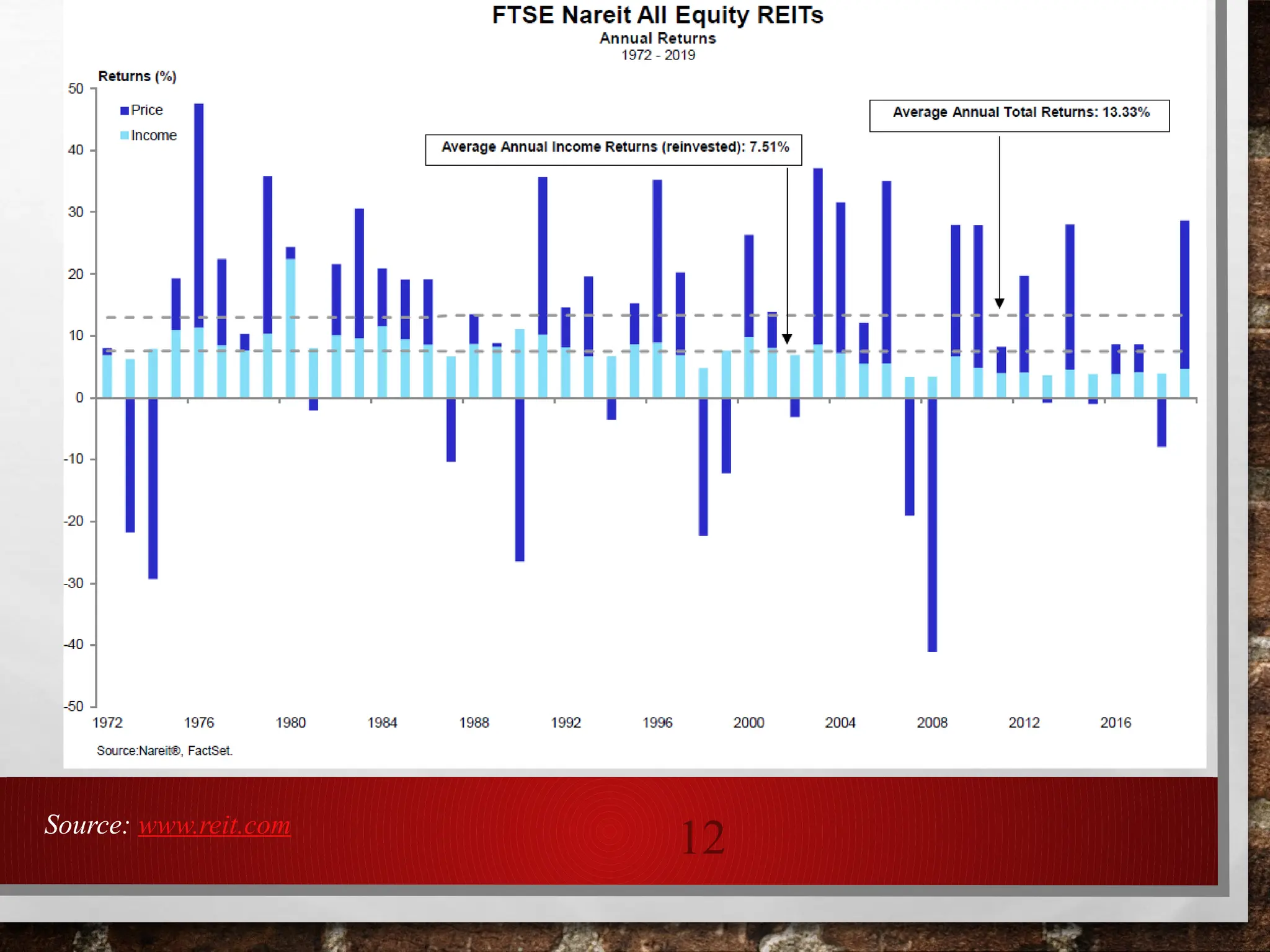

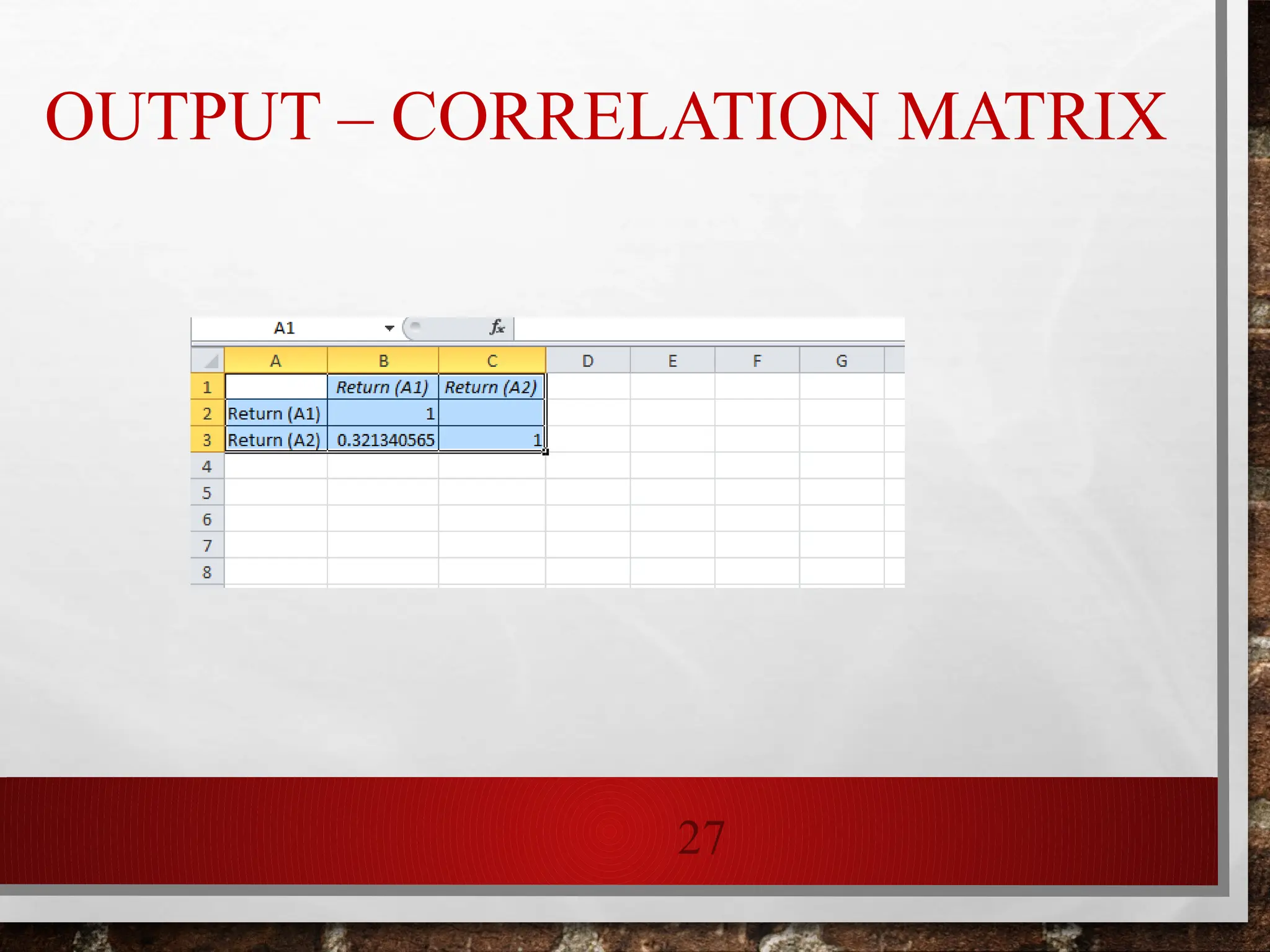

COMPARING INVESTMENT

RETURNS

• DOESTHE INCOME PRODUCING PROPERTY PROVIDE A

COMPETITIVE RETURN?

• KEY CONSIDERATIONS

1. NATURE OF ALTERNATIVE REAL ESTATE INVESTMENTS

2. ALTERNATIVE INVESTMENTS OTHER THAN REAL ESTATE

3. RETURNS ON ALTERNATIVES

4. RISK ASSOCIATED (INCLUDING LIQUIDITY)

5.

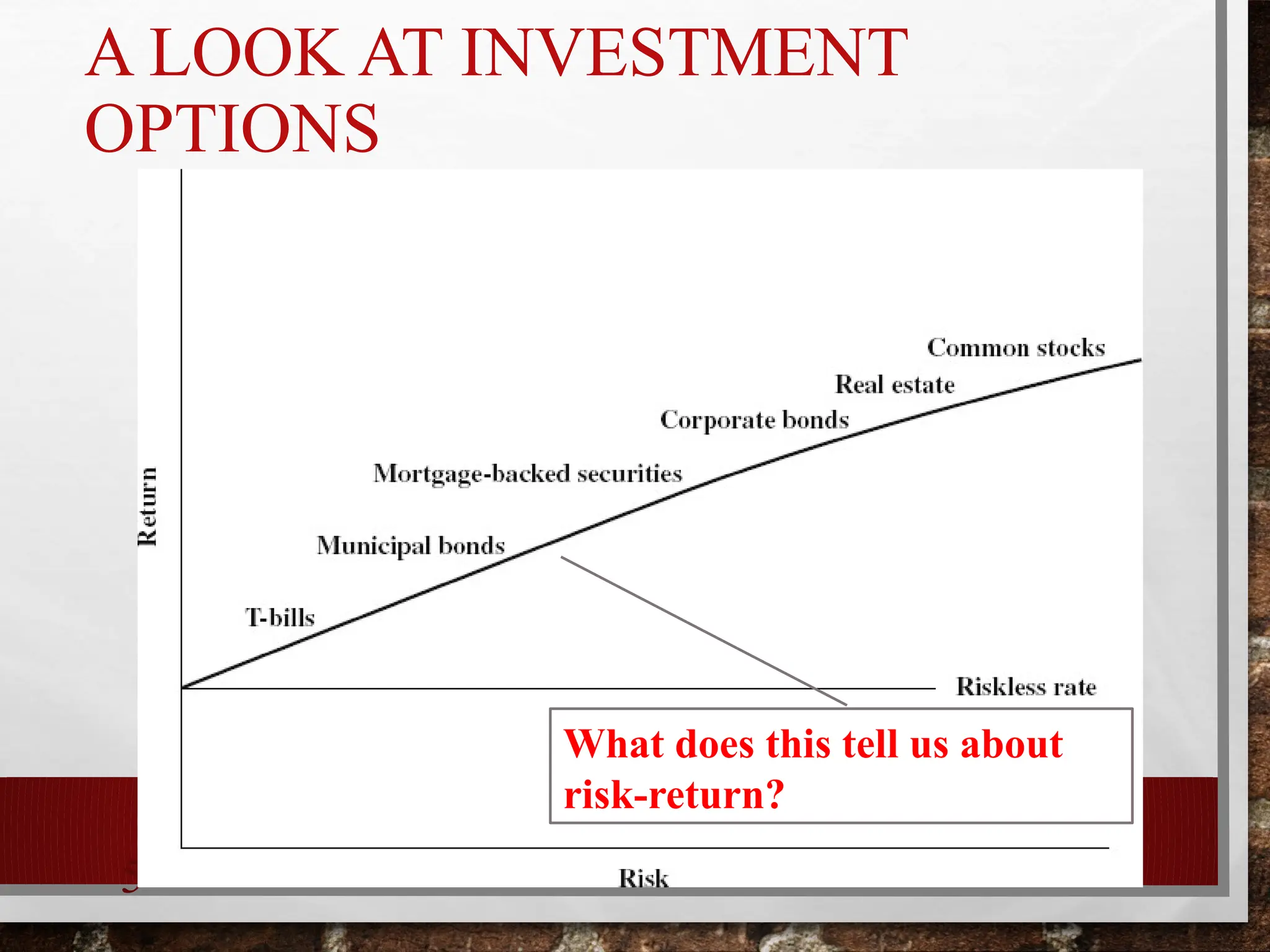

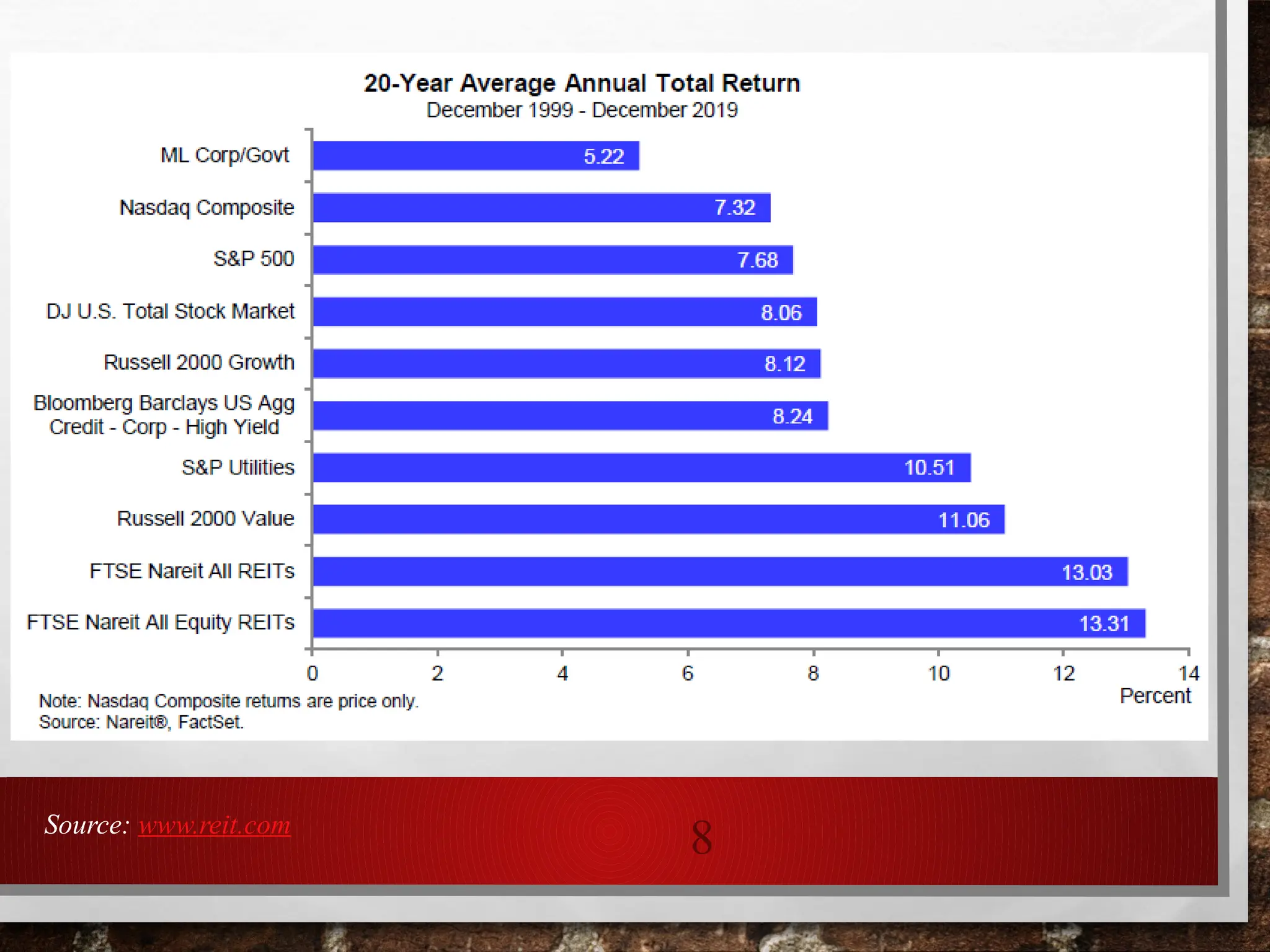

A LOOK ATINVESTMENT

OPTIONS

5

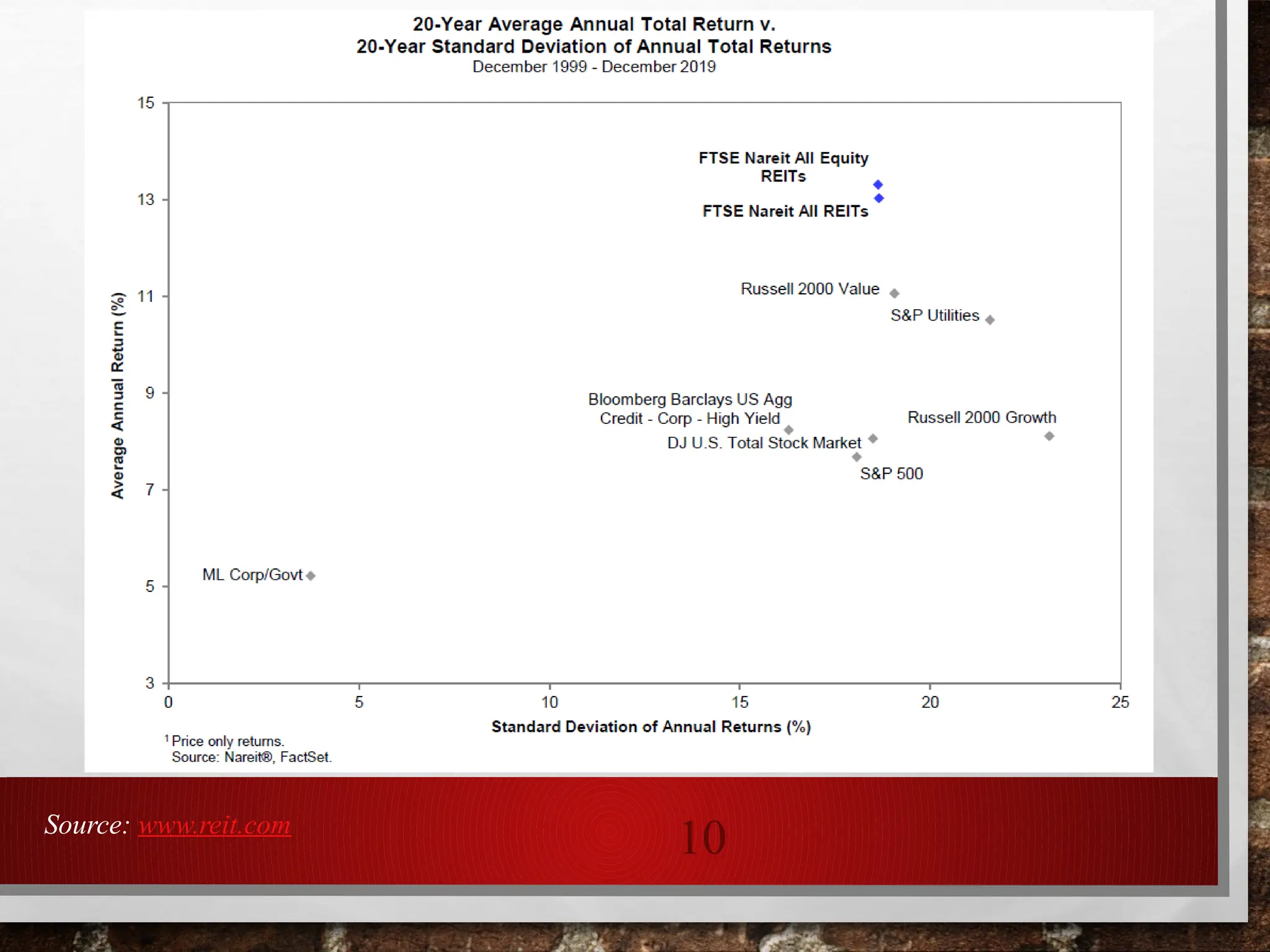

What does this tell us about

risk-return?

RISKS WITH RE

•BUSINESS RISK

• ECONOMIC CONDITIONS

• REAL ESTATE RELATED

• TENANT MIX (EXAMPLES ??)

• LEASE PROVISIONS (INDEXED TO INFLATION OR NOT??)

• FINANCIAL RISK

• INCREASES WITH THE AMOUNT OF DEBT

• COST OF DEBT

• AND STRUCTURE OF DEBT

14.

CONTD…

•LIQUIDITY RISK

• CHALLENGESIN SELLING PROPERTY

•INFLATION RISK

• UNEXPECTED INFLATION

• DOES INCOME INCREASE ENOUGH TO OFFSET INFLATION?

• TIED TO LEASES AND TYPE OF PROPERTY AS WELL

•PROPERTY MANAGEMENT RISK

• COMPETENCY OF MANAGEMENT’S ABILITY TO RESPOND TO

MARKET CONDITIONS

15.

CONTD…

• INTEREST RATERISK

• THE IMPACT ON VARIABLE RATE DEBT

• THE IMPACT OF HIGHER RATES ON RESIDUAL PROPERTY VALUE

• LEGISLATIVE RISK

• REGULATORY CHANGES

• ENVIRONMENTAL RISK (SUSTAINABLE MEASURES)

16.

16

RISK VS UNCERTAINTY

•WHAT’STHE DIFFERENCE?

•MEASURES OF RISK

• HOW VOLATILE AN INVESTMENT IS?

• VARIABILITY IN ASSET RETURNS & RISK PREMIUMS

• STANDARD DEVIATION OF RETURNS

• IN EXCEL: STDEV(A1:A35)

17.

17

17

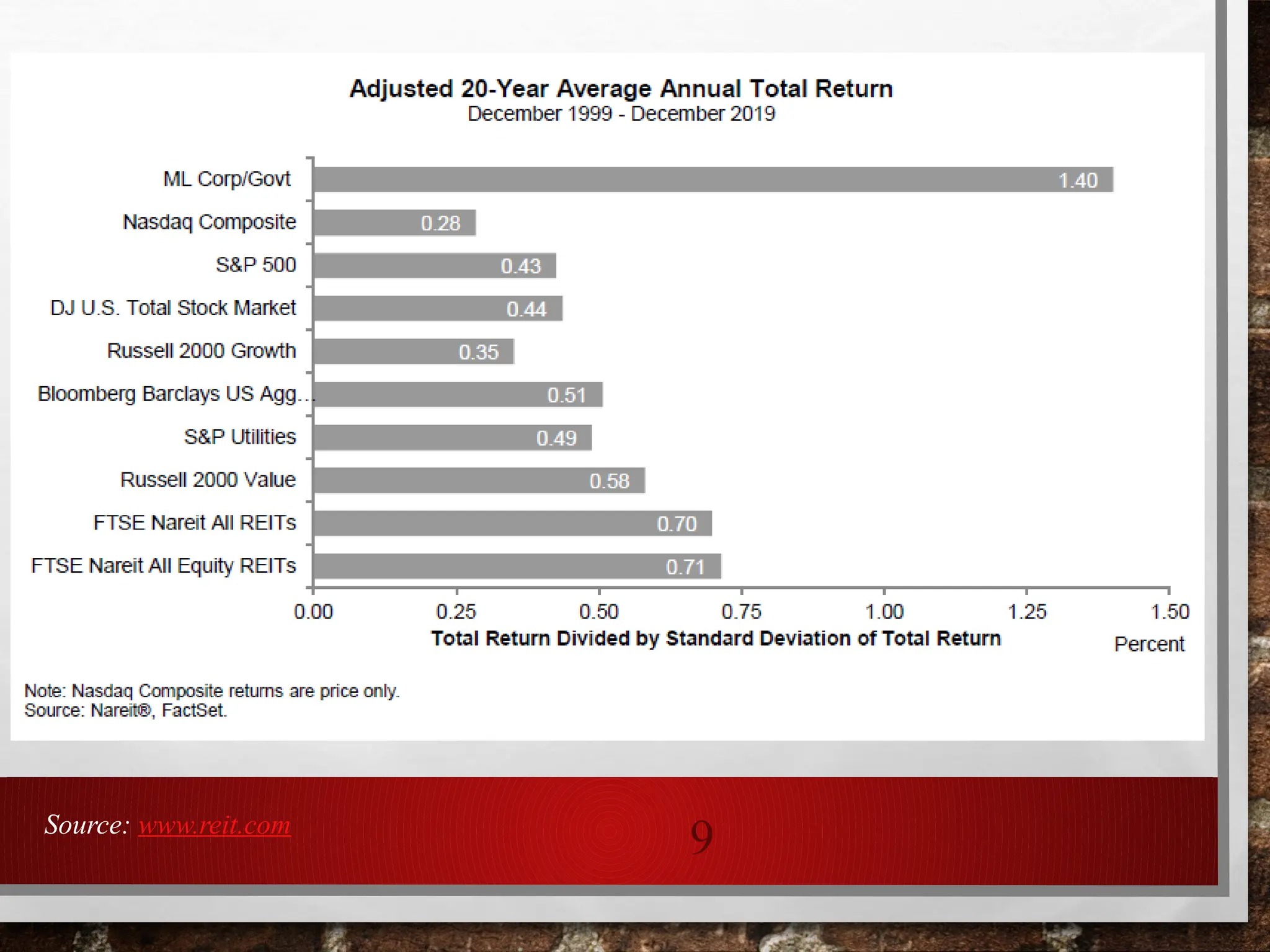

RISK

• RISK ANDRETURN ARE NOT INDEPENDENT

OF EACH OTHER

• HAVE TO BE ANALYZED IN TANDEM

• SHARPE RATIO IS AN APPROPRIATE MEASURE

• COMPOSITE MEASURE

• RISK ADJUSTED RETURN MEASURE

18.

18

18

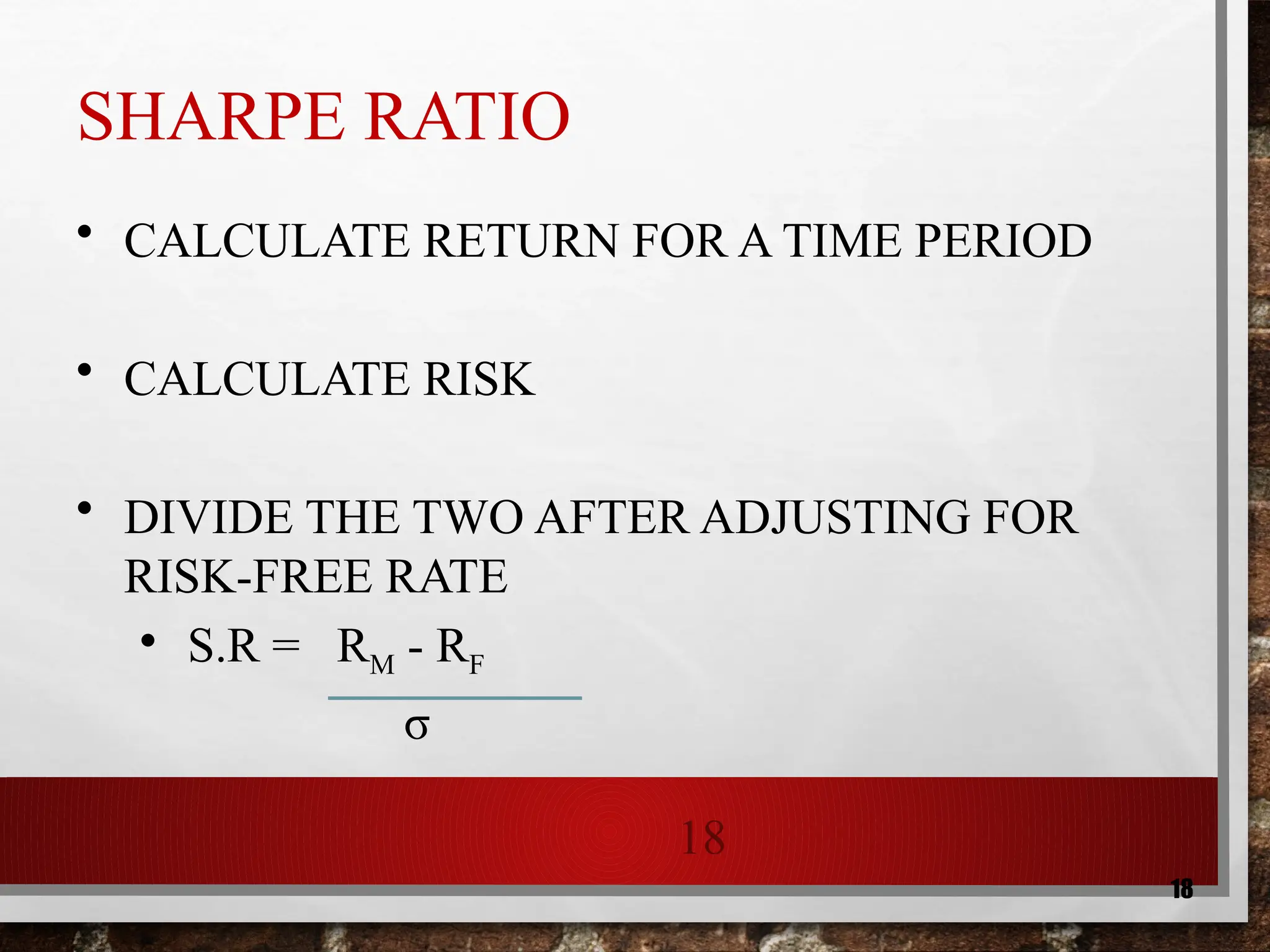

SHARPE RATIO

• CALCULATERETURN FOR A TIME PERIOD

• CALCULATE RISK

• DIVIDE THE TWO AFTER ADJUSTING FOR

RISK-FREE RATE

• S.R = RM - RF

σ

20

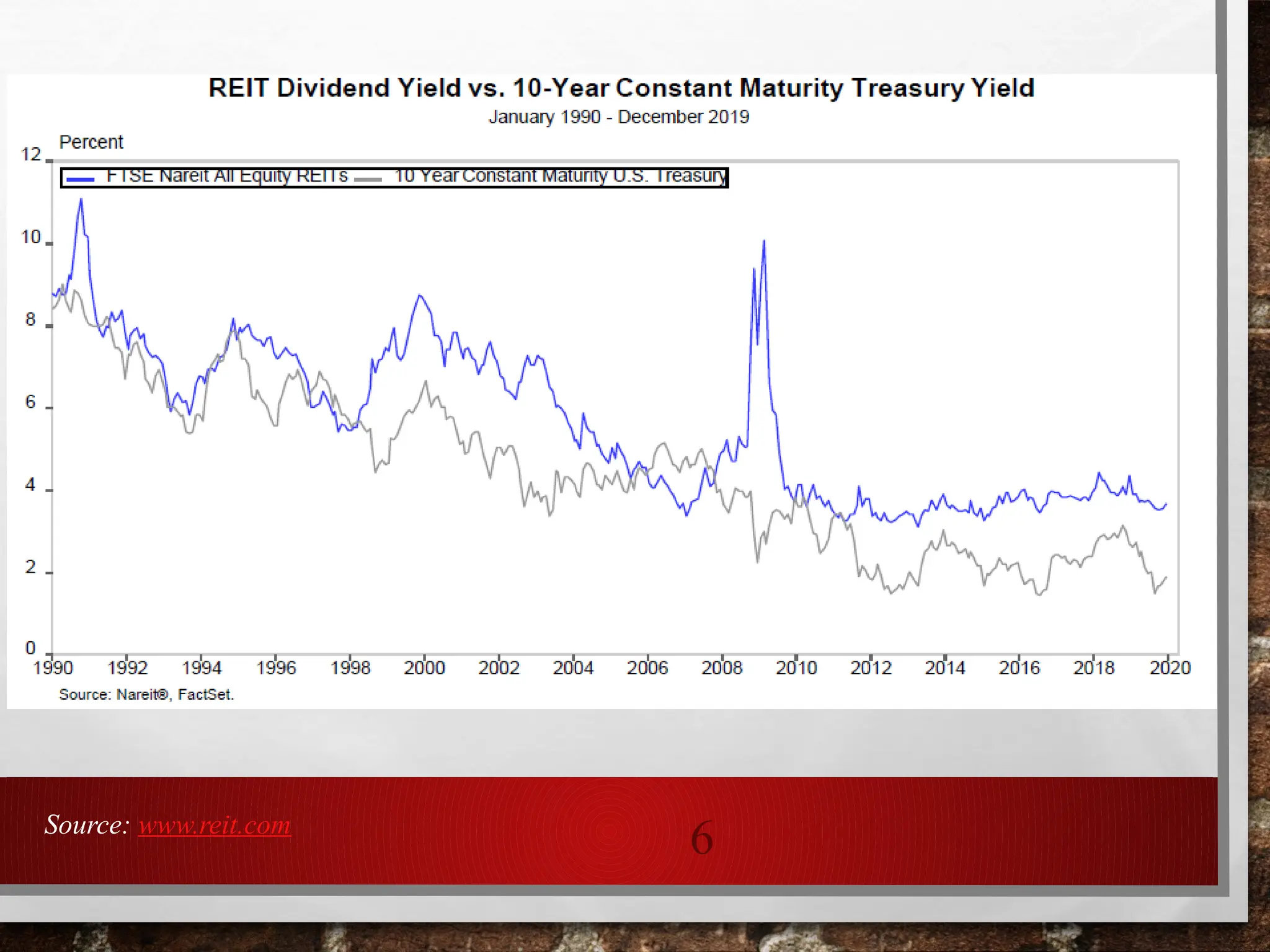

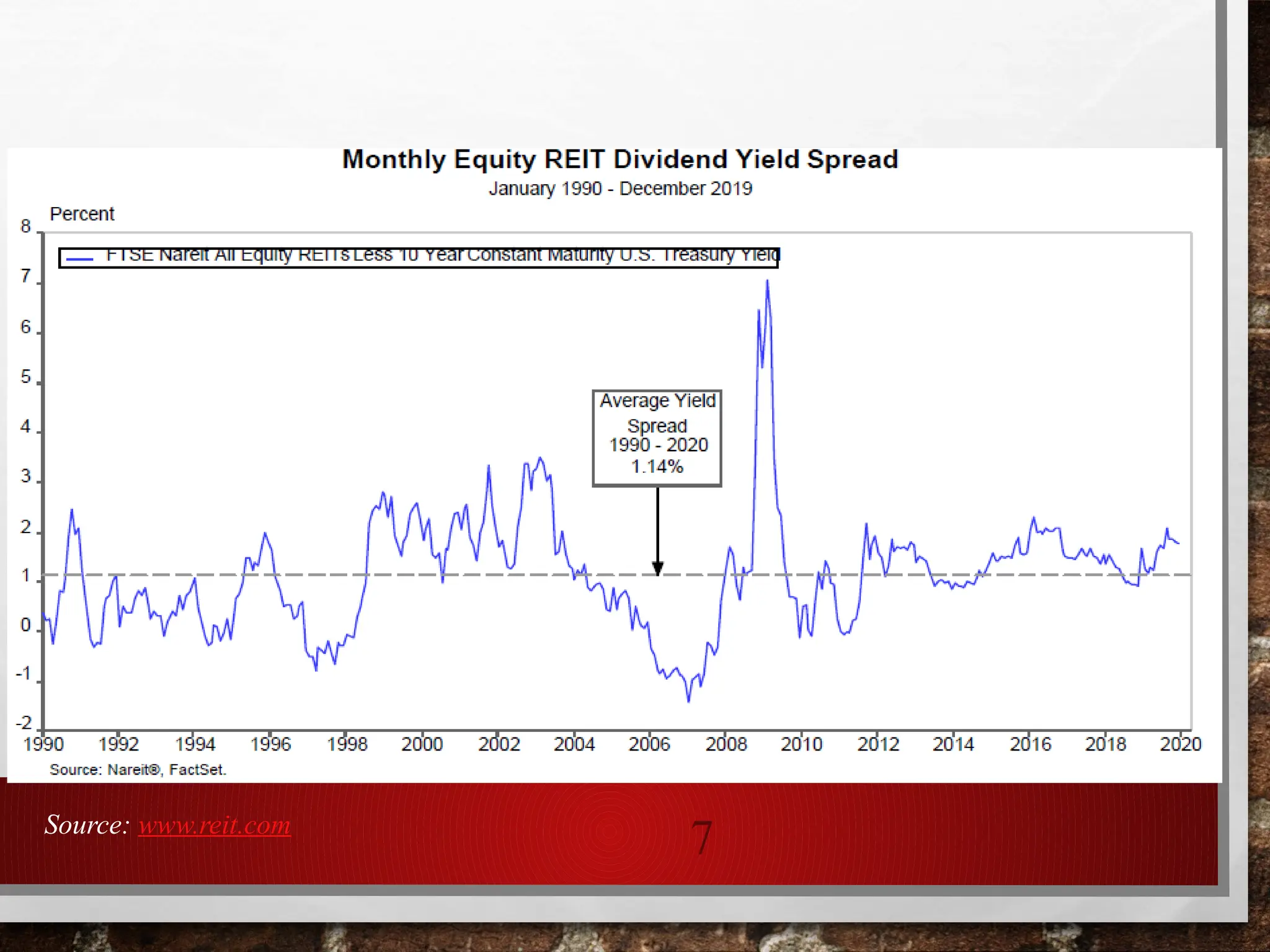

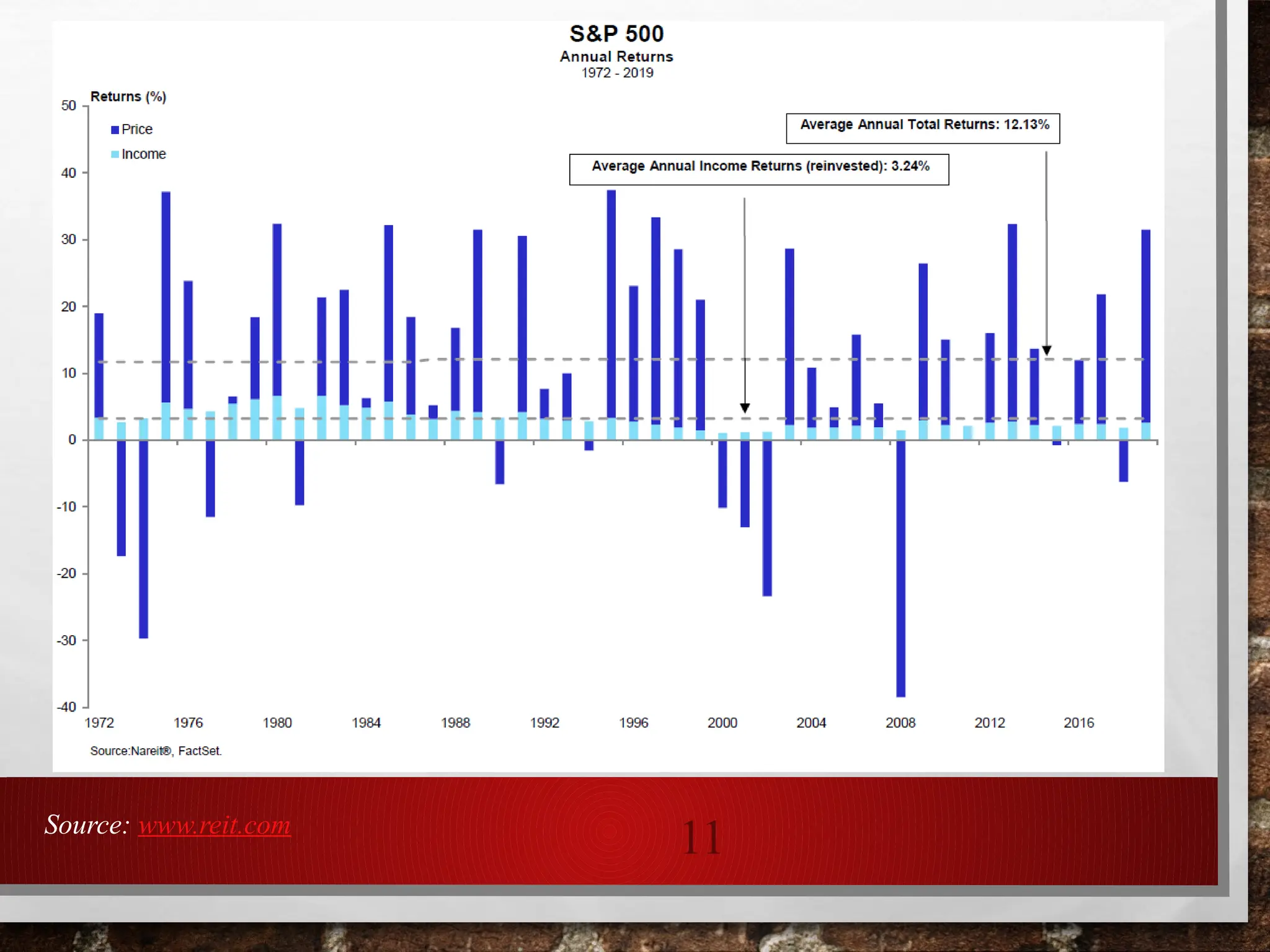

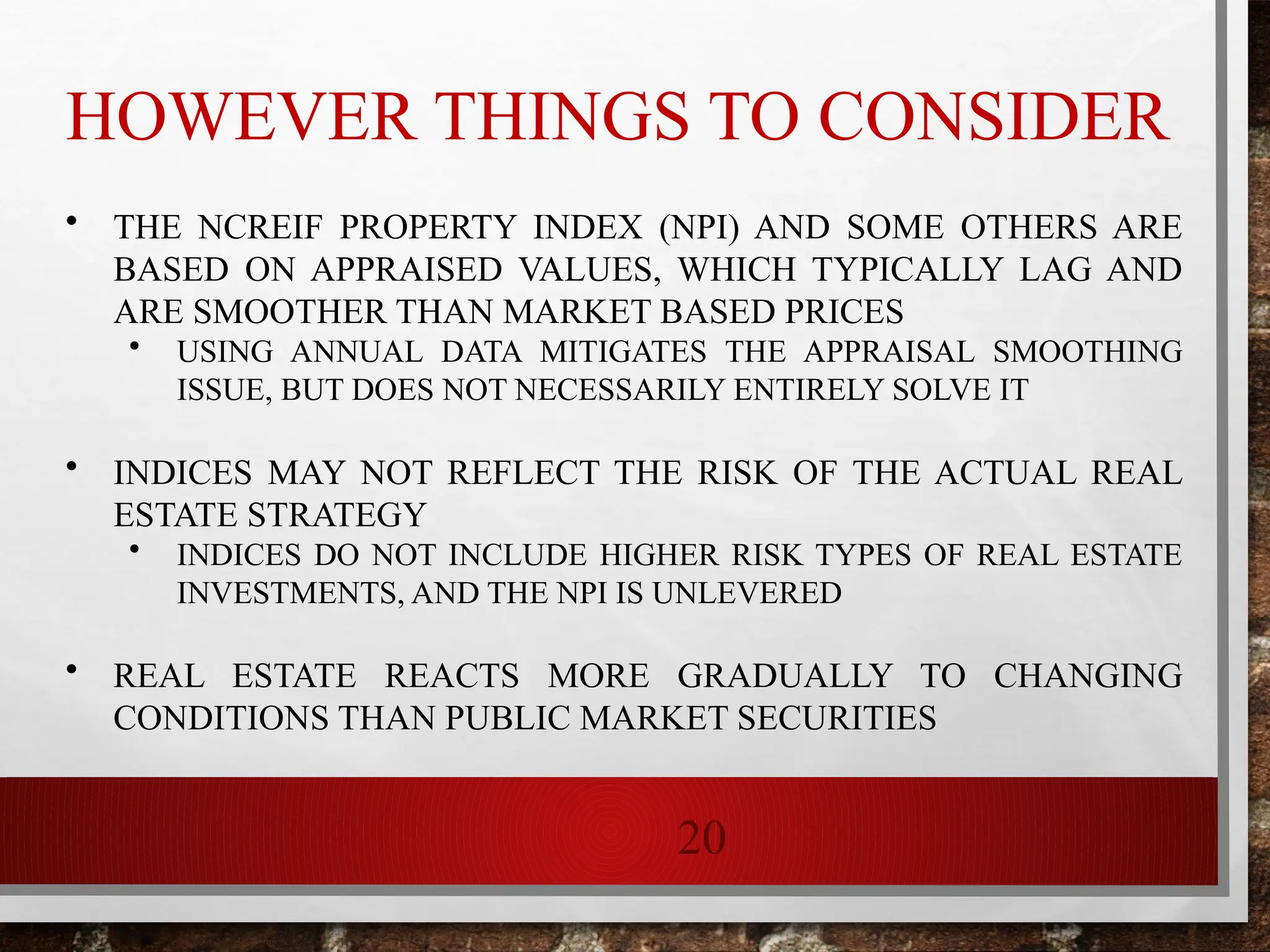

HOWEVER THINGS TOCONSIDER

• THE NCREIF PROPERTY INDEX (NPI) AND SOME OTHERS ARE

BASED ON APPRAISED VALUES, WHICH TYPICALLY LAG AND

ARE SMOOTHER THAN MARKET BASED PRICES

• USING ANNUAL DATA MITIGATES THE APPRAISAL SMOOTHING

ISSUE, BUT DOES NOT NECESSARILY ENTIRELY SOLVE IT

• INDICES MAY NOT REFLECT THE RISK OF THE ACTUAL REAL

ESTATE STRATEGY

• INDICES DO NOT INCLUDE HIGHER RISK TYPES OF REAL ESTATE

INVESTMENTS, AND THE NPI IS UNLEVERED

• REAL ESTATE REACTS MORE GRADUALLY TO CHANGING

CONDITIONS THAN PUBLIC MARKET SECURITIES

21.

21

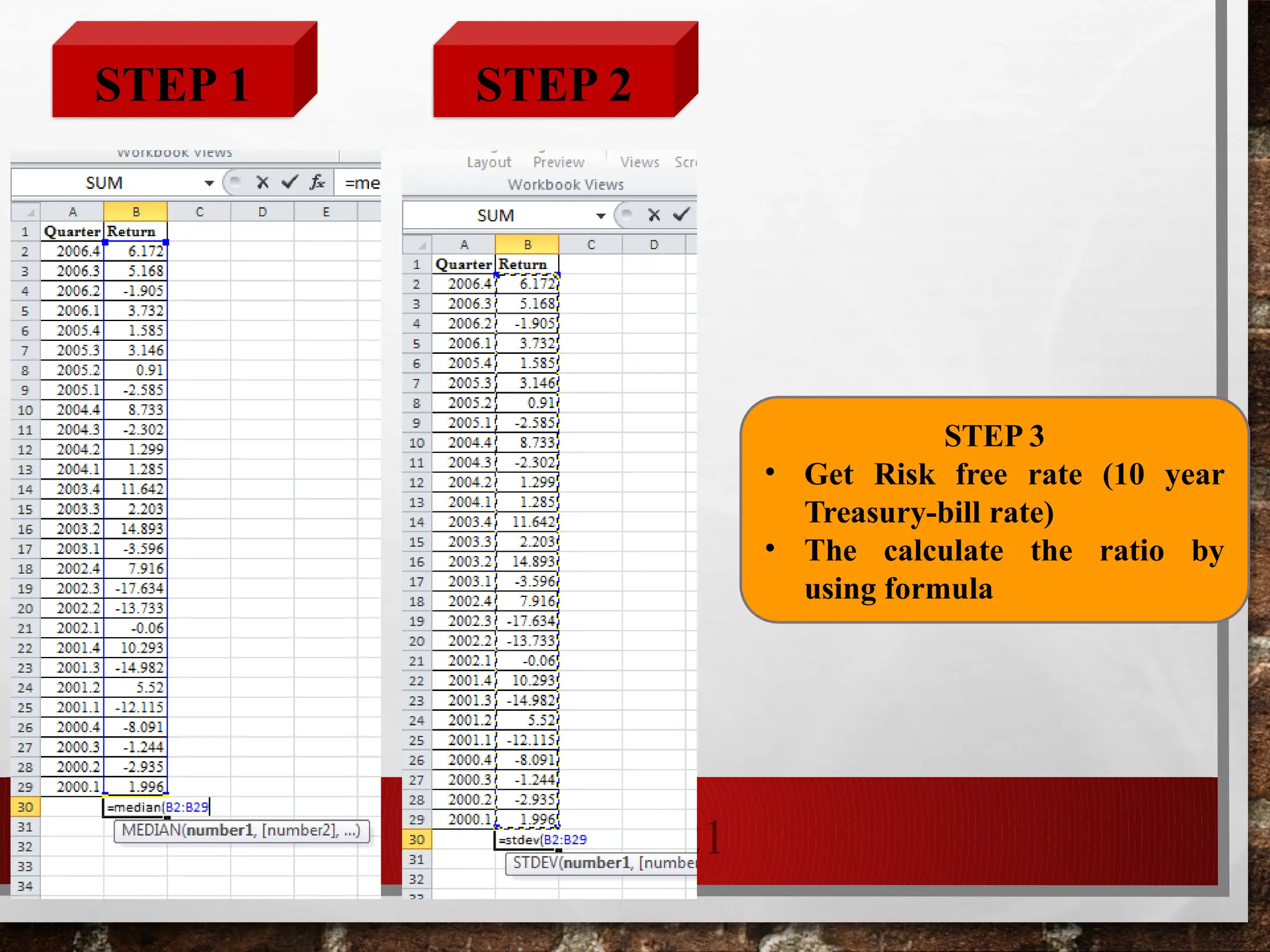

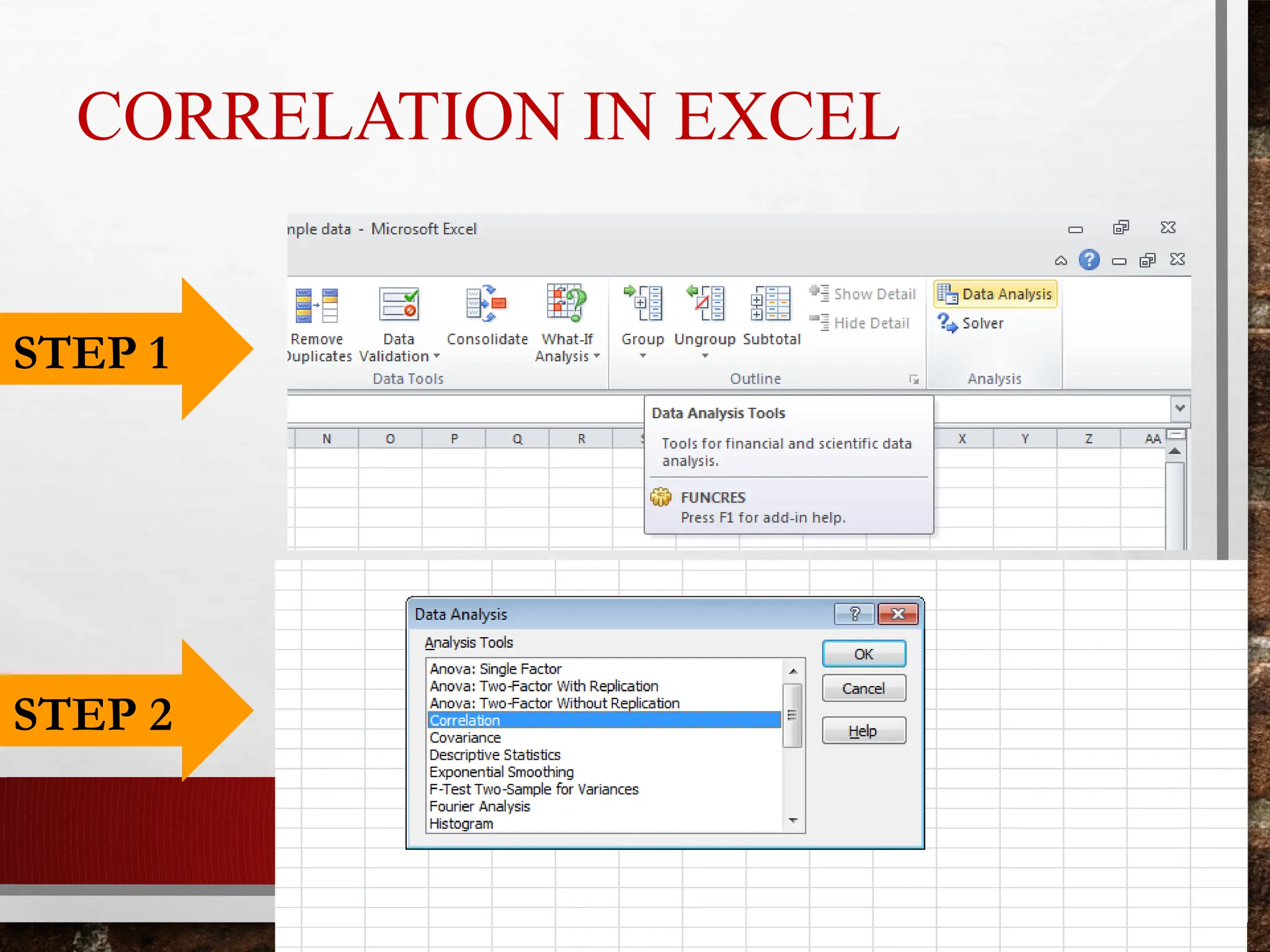

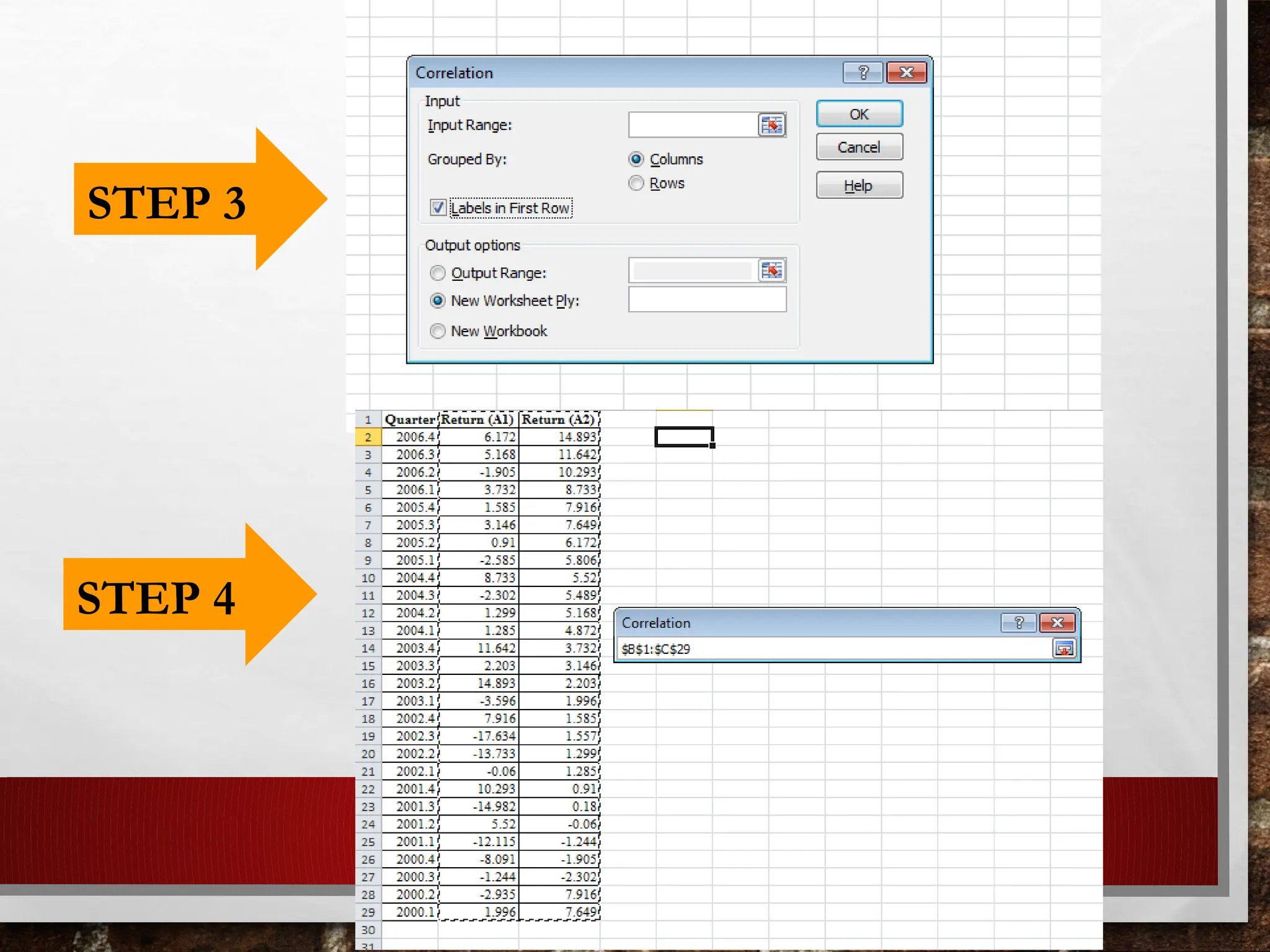

STEP 1 STEP2

STEP 3

• Get Risk free rate (10 year

Treasury-bill rate)

• The calculate the ratio by

using formula

22.

22

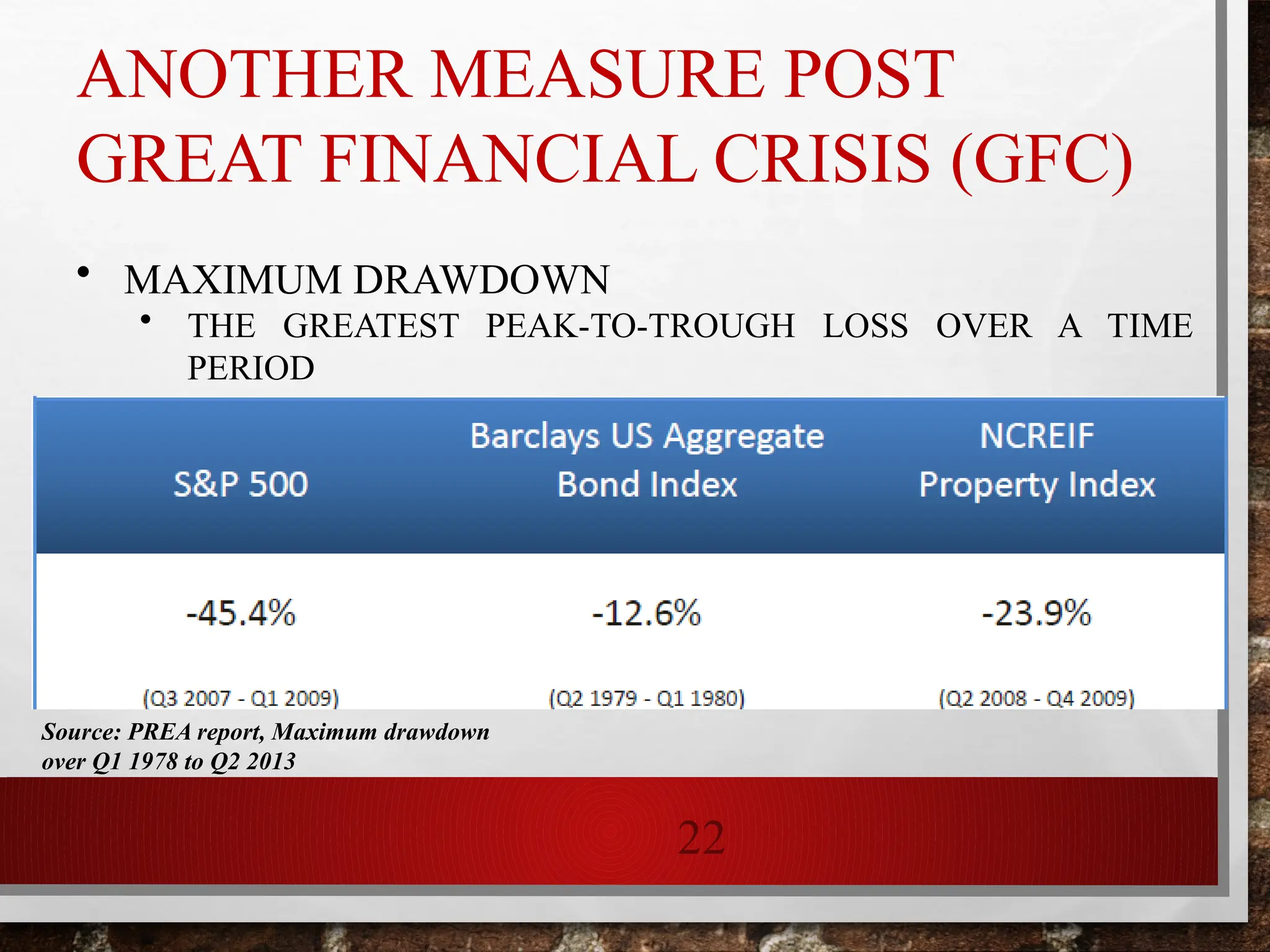

ANOTHER MEASURE POST

GREATFINANCIAL CRISIS (GFC)

• MAXIMUM DRAWDOWN

• THE GREATEST PEAK-TO-TROUGH LOSS OVER A TIME

PERIOD

Source: PREA report, Maximum drawdown

over Q1 1978 to Q2 2013

23.

23

23

DIVERSIFICATION

• LOOK FORASSETS THAT HAVE LOW CORRELATION

• RISK MITIGATION TOOL AS WELL

• IN REAL ESTATE, TWO POSSIBILITIES

• ACROSS PROPERTY TYPES

• ACROSS ECONOMIC BASES

• GEOGRAPHIC DIVERSIFICATION IS

REDUNDANT

24.

24

A LOOK ATCORRELATIONS*

Sources: NCREIF, Thomson Reuters Datastream (PREA report)

*Based on annual returns to : NCREIF Property Index, Russell Top 200 Index, Russell Midcap Index,

Russell 2000, Barclays US Treasury Index, Barclays US Corp. Investment Grade Index, Barclays US

Corp. High Yield Index, Dow Jones-Credit Suisse Hedge Fund Index.Correlations based on data to 2012,

beginning in 1979 (equity indices), 1978 (Treasury and investment grade), 1984 (high yield), and 1994

(hedge funds).

28

28

ASSIGNMENT 1 –DUE on Bb

WEDNESDAY, FEB 24

1. CALCULATE MEDIAN RETURNS, RISK, AND SHARPE RATIO

FOR:

a) S&P 500 INDEX

b) NAREIT EQUITY INDEX

c) DOW/NASDAQ

d) NCREIF INDICES OFFICE, RETAIL, INDUSTRIAL,

APARTMENTS AND HOSPITALITY (5 PROPERTY TYPES)

a) NCREIF DATA IS UPLOADED ON BB

2. CALCULATE CORRELATION MATRIX FOR THE 8 INDEX

RETURN SERIES

3. GRAPH RISK AND RETURN FOR ALL THE ASSET CLASSES

29.

29

GUIDE

• DATA SOURCES

•REIT.COM

• YAHOO FINANCE/GOOGLE FINANCE/BLOOMBERG

• NCREIF.COM

• USE QUARTERLY DATA FOR ALL INDICES

• CONVERT INDEX INTO RETURN SERIES

• (P2 – P1)/P1*100

WHERE P2 IS INDEX VALUE AT END OF QUARTER (1,2,3 OR 4) AND

P1 IS THE INDEX VALUE AT BEGINNING OF QUARTER

• FOR RISK FREE RATE USE 10-YEAR T-BILL RATE

30.

30

• EXCEL SPREADSHEETTO BE UPLOADED ON

BLACKBOARD BY 12 MIDNIGHT ON MONDAY, FEB 24

WITH:

• MEASURES MENTIONED ON SLIDE 13

• CORRELATION MATRIX (7 BY 7)

• GRAPH AS SHOWN IN SLIDE 10

• MAKE SURE TO MENTION THE SOURCES OF DATA IN

THE SHEET

• POINTS WILL BE DEDUCTED IF NOT SOURCES NOT

MENTIONED

DELIVERABLES