ACCIÓ | INNOVACIÓ

Connectemempreses

i projectes amb l’èxit

al mercat

Incentius Fiscals per la

Contractació de Personal

Investigador

Barcelona - 9 de Març del 2016

INCENTIUS FISCALS ALA

INNOVACIÓ

Les presentacions s’enviaran al correu electrònic d’inscripció.

6.

La innovació comestratègia empresarial

Estratègia empresarial Política I+D

Vies de finançament a projectes d’R+D+i

abans d’assolir retorn comercial

DIRECTA

• Fons propis

• Capital risc

• Subvencions o préstecs: Convocatòries regionals,

estatals, europees...

Com a font INDIRECTA ? finançament empresarial:

• Incentius fiscals

7.

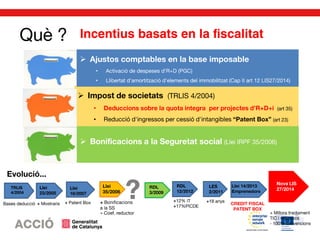

• Són compatiblesamb l’ajuda pública directa (CDTI, ACCIÓ) però les

ajudes rebudes s’han de descomptar integrament.

• Efectes econòmics semblants a la subvenció però no tributen.

• Se apliquen de manera directa per l’empresa en el seu IS.

• No requereixen aprovació prèvia (no sotmesos a concurrència

competitiva).

• Es basen en la efectes econòmics reals (despeses executades)

• Els drets es generen i/o apliquen amb caràcter anual.

• La normativa d’aplicació es pròpia (difereix en conceptes i quanties)

• Es regulen per la normativa legal en vigor en el EF en fase de liquidació.

• Existeixen diferents eines que cobreixen les diferents fases del procés

innovador (no només la fase d’execució d’un projectes d’R+D+i)

Incentius fiscals vs ajudes públiques directes

Estratègia d’enfocament...

Segons PGC: Possibilitat d'activar-se les

despeses d’R+D amb amortització en 5 anys

sempre que:

Individualitzat per projecte

Motius fundats d'èxit tècnic i comercial.

Segons LIS 27/2014* : Lliure amortització

Perquè...

• Millorar el balanç de l’entitat (Increment actiu)

• Reduir pèrdues (sobre tot empreses no

consolidades)

• Reforça la aplicació posterior de deduccions

per projectes o del Patent Box.

10.

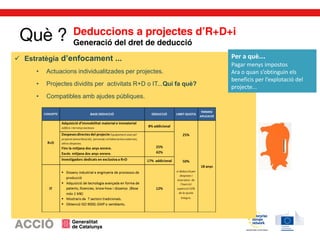

Estratègia d’enfocament...

• Actuacions individualitzades per projectes.

• Projectes dividits per activitats R+D o IT...Qui fa què?

• Compatibles amb ajudes públiques.

Per a què...

Pagar menys impostos

Ara o quan s’obtinguin els

beneficis per l’explotació del

projecte...

11.

Nou xecfiscal...

Condicionants

+ 80% de la deducció generada

+ 1 any darrere la seva generació sense aplicació (a partir de

2015)

+ Amb Informe Motivat Vinculant

+ Manteniment de plantilla (total o d’R+D)

+ Reinversió en R+D+I en 24 mesos.

Avantatges

+ Desapareix el límit de quota (100% reducció de l’impost)

+ Abonament directe fins 1M€ per activitats d’innovació

+ Abonament directe fins 3M€ per activitats d’R+D+i

+ Import addicional de 2 M€ si despeses R+D > 10% import

net xifra negoci del període.

Recuperar l’ inversió en

R+D+i per a la seva

reinversió !!!

R+D+i

12.

• Reducció dela base de deducció del 100 % de l’ajut rebuda (Abans 65%)

• Ampliació de la definició d’R+D per a projectes TIC:

+ “Es considera R+D la creación, combinación y configuración de software avanzado, mediante

nuevos teoremas y algoritmos o sistemas operativos, lenguajes, interfaces y aplicaciones

destinados a la elaboración de productos, procesos o servicios nuevos o mejorados

sustancialmente”

+ “Se asimilará a este concepto el software destinado a facilitar el acceso a los servicios de la

sociedad de la información a las personas con discapacidad, cuando se realice sin fin de lucro”.

+ “No se incluyen las actividades habituales o rutinarias relacionadas con el mantenimiento del

software o sus actualizaciones menores”

• Ampliació de la deducció d’Innovació a :

+ Els projectes i de demostració inicial o projectes pilot, inclosos els relacionats amb la animació i

els videojocs.

13.

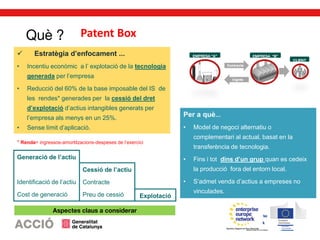

Patent Box

Estratègiad’enfocament ...

• Incentiu econòmic a l’ explotació de la tecnologia

generada per l’empresa

• Reducció del 60% de la base imposable del IS de

les rendes* generades per la cessió del dret

d’explotació d’actius intangibles generats per

l’empresa als menys en un 25%.

• Sense límit d’aplicació.

Generació de l’actiu

Identificació de l’actiu

Cost de generació

Cessió de l’actiu

Contracte

Preu de cessió Explotació

Per a què...

• Model de negoci alternatiu o

complementari al actual, basat en la

transferència de tecnologia.

• Fins i tot dins d’un grup quan es cedeix

la producció fora del entorn local.

• S’admet venda d’actius a empreses no

vinculades.

* Renda= ingressos-amortitzacions-despeses de l’exercici

PROGRAMA DE SUPORTALS

INCENTIUS FISCALS A LA INNOVACIÓ

• Redueix la factura fiscal de la teva empresa

• Finança el teus projectes de R+D+i

• Estableix una estratègia d'aplicació pròpia

• Beneficiat’ dels descomptes ACCIÓ

• Servei Innova per projectes de R+D+i

16.

Objectius del ProgramaACCIÓ

1.- Facilitar a les empreses a entendre els incentius fiscals a la Innovació i a

decidir una estratègia d’aplicació.

2.- Ajudar a l’empresa a identificar els actors rellevants de l’entorn.

3.- Capacitar a l’empresa en l’ús dels incentius fiscals a la innovació.

4.- Apropar a l’empresa instruments per afavorir l’aplicació d’incentius fiscals.

17.

Objectiu: Ajudar ales empreses a entendre els incentius i a establir una estratègia d’aplicació.

Eines:

1.- Organització de jornades pròpies per introducció de conceptes i enfocament estratègic.

2.- Participació en jornades sectorials.

3.- Tallers amb casos pràctics

FORMACIÓ I SENSIBILITZACIÓ

18.

Formació i sensibilització

Dates(provisionals ) Temàtica

9 març de 2016 Bonificacions a la SS; Pyme innovadora. Programa de doctorats Industrials

6 abril de 2016 Deduccions fiscals a la innovació per projectes amb contingut TIC

4 maig de 2016 Deduccions fiscals a la innovació. Novetats 2015.

1 juny de 2016 Patent box

29 juny de 2016 Deduccions fiscals a la innovació. Novetats 2015.

Novembre Patent box

Previsió jornades 2016 (primer semestre)

19.

Servei d’informació WEB

Fitxes d’informació bàsica incentius*

FAQ’S */ Exemples pràctics

Novetats fiscals*

Comunicació acords MINECO, ENAC’s

Avantatges per la participació al programa.

Calendari Programa comunicació

Accés a servei Innova

Bústia de consultes

*A través d’entitats acreditades ENAC

FORMACIÓ I SENSIBILITZACIÓ

Acord amb entitatsacreditades ENAC:

Benefici de participació en el programa:

Incentiu: descompte 5% en el cost de la certificació :

Projectes d'R+D+i

Investigadors dedicats en exclusiva a R+D

Activitat d’R+D+i del personal investigador

IDENTIFICACIÓ ACTORS RELLEVANTS

Servei d’assessorament expertdestinat a capacitar a l’empresa en

l’ús dels incentius fiscals a la innovació.

Tutoratge d’un servei pilot d’aplicació dels incentius fiscals sobre:

Projectes d’R+D+i

Projectes Patent Box

A través de consultors especialistes acreditats per ACCIÓ

Com sol·licitar el servei:

CAPACITACIÓ ÚS INCENTIUS FISCALS

24.

Beneficiaris potencials:

TOTES lesempreses que presentin una sol·licitud a les línies d’ajut d’ACCIÓ amb component

d’R+D i emmarcades dins de l’abast d’aquest Conveni.

Quines línies:

Les que s'avaluïn la component científica de la proposta amb suport d’una entitat

certificadora acreditada per ENAC

I que estigui específicament publicat a la Ordre de Bases de referencia de la

convocatòria d’ajuts.

Que s'obtindrà?: amb independència del sentit de la resolució, un informe d’acreditació

d’activitats vàlid per sol·licitar un IMV ex-ante davant del MINECO.

APLICACIÓ A PROJECTES

Acord de col·laboració MINECO-ACCIÓ

ASSESSORS ACREDITATS

Itinerari Innovarper Créixer

Primer Contacte

Gerència

>1h

1 tècnic ACCIÓ

Diagnosi

Equip Directiu

>3h

2 tècnics ACCIÓ

Def. Actuacions

Equip Directiu

>2h

2 tècnics ACCIÓ

Implementació

Variable

Variable

1 tècnic ACCIÓ

El Programa Innovar per créixer té per objectiu ajudar l’empresa catalana a

millorar els seus resultats potenciant la seva capacitat d’innovació.

Requisits:

Mínim 4 anys de vida

Mínim 6 treballadors

Equip directiu implicat

Capacitat financera

27.

A QUI VAADREÇAT?

Empreses amb voluntat de creixement, que compleixin els següents requeriments:

Empreses industrials, comercials o de serveis amb establiment operatiu a

Catalunya i amb més de 4 anys de constitució.

Empreses amb un mínim de 6 treballadors.

Pertànyer a un àmbit sectorial estratègic identificat en l’estratègia

d’especialització intel·ligent de Catalunya (RIS3CAT).

Disposar d’una mínima capacitat financera

Equip directiu implicat amb el procés d’innovació

Millora el teu procés documental i optimitza la teva innovació

28.

INNOVAR ÉS L’ÈXITAL MERCAT

Contacta amb nosaltres per innovar a la teva empresa

Accedeix a serveis d’asessorament personalitzats

93 476 72 55 innova.accio@gencat.cat

![[Versió reduïda] Metodologia de Diagnòstic Avançat 4.0](https://cdn.slidesharecdn.com/ss_thumbnails/guiame1-220121124840-thumbnail.jpg?width=640&height=640&fit=bounds)