Este documento contiene extractos de la Constitución de Ecuador relacionados con temas tributarios. Algunos artículos establecen exenciones tributarias para personas mayores, personas con discapacidad y principios como la progresividad y generalidad de los impuestos. También se mencionan atribuciones de la Asamblea Nacional para crear, modificar o suprimir tributos y del Presidente para presentar proyectos de ley sobre impuestos.

Este documento presenta resúmenes de varios artículos relacionados con el derecho tributario en Ecuador. Establece disposiciones fundamentales como que la facultad de establecer tributos es exclusiva del Estado y que no hay tributo sin ley. Define conceptos clave como sujeto activo, sujeto pasivo, contribuyente y responsable. También establece normas sobre interpretación de leyes tributarias, plazos, responsabilidad de terceros y exenciones tributarias.

Com a continuació de la carta del passat dia 5 de setembre en la que la Cambra va demanar la participació de les empreses en LES PROPOSTES ALS PARTITS POLÍTICS PER LA RECUPERACIÓ ECONÒMICA, ens plau adjuntar-vos el document definitiu que s’ha fet arribar als Diputats d’Osona al Parlament de Catalunya i als presidents de les seccions locals de tots els partits polítics que es presenten a les properes eleccions generals del dia 20 de novembre.

Este documento contiene extractos de la Constitución de Ecuador relacionados con temas tributarios. Algunos artículos establecen exenciones tributarias para personas mayores, personas con discapacidad y principios como la progresividad y generalidad de los impuestos. También se mencionan atribuciones de la Asamblea Nacional para crear, modificar o suprimir tributos y del Presidente para presentar proyectos de ley sobre impuestos.

Este documento presenta resúmenes de varios artículos relacionados con el derecho tributario en Ecuador. Establece disposiciones fundamentales como que la facultad de establecer tributos es exclusiva del Estado y que no hay tributo sin ley. Define conceptos clave como sujeto activo, sujeto pasivo, contribuyente y responsable. También establece normas sobre interpretación de leyes tributarias, plazos, responsabilidad de terceros y exenciones tributarias.

Com a continuació de la carta del passat dia 5 de setembre en la que la Cambra va demanar la participació de les empreses en LES PROPOSTES ALS PARTITS POLÍTICS PER LA RECUPERACIÓ ECONÒMICA, ens plau adjuntar-vos el document definitiu que s’ha fet arribar als Diputats d’Osona al Parlament de Catalunya i als presidents de les seccions locals de tots els partits polítics que es presenten a les properes eleccions generals del dia 20 de novembre.

Presentació assemblea deute il.legítim 05022013PACD Barcelona

Presentació utilitzada a l'assemblea del 3 de febrer de 2013 a la PACD de Barcelona per fer el taller de Deute Il·legítim

http://auditoriaciudadana.net/nodo/barcelona/

Com cada trimestre, a la contraportada d'El Butlletí de Dipsalut presentem un dels nostres treballadors. Perquè una bona manera de conèixer millor què fem, és conèixer a l'equip que ho fa possible.

Presentació assemblea deute il.legítim 05022013PACD Barcelona

Presentació utilitzada a l'assemblea del 3 de febrer de 2013 a la PACD de Barcelona per fer el taller de Deute Il·legítim

http://auditoriaciudadana.net/nodo/barcelona/

Com cada trimestre, a la contraportada d'El Butlletí de Dipsalut presentem un dels nostres treballadors. Perquè una bona manera de conèixer millor què fem, és conèixer a l'equip que ho fa possible.

2. Introducció El següent treball té com a objectiu comprendre l' importància de l‘impost de successions i donacions a l’ història de les nostres vides. Tot i tractar-se de dos fets imposables diferents, successions i donacions, es considera una única figura impositiva que comprèn les transmissions a títol gratuït, mortis causa en les successions i intervius, en les donacions. L'objecte d'aquest tribut està constituït per l'adquisició de béns i drets per herència, llegat, o qualsevol altre títol successori, per l'adquisició de béns i drets per donació o qualsevol altre negoci jurídic gratuït i inter vius i també per la percepció de quantitats pels beneficiaris de contractes d'assegurances sobre la vida, quan el contractant sigui una persona diferent del beneficiari

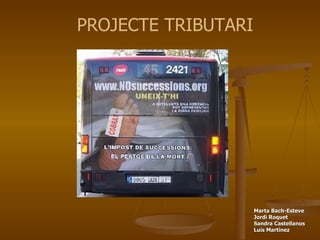

6. Opinions diferents sectors ASSOCIACIONS BLOGS VINCULATS A PARTITS POLÍTICS ACTUALITAT I MITJANS DE COMUNICACIÓ www.nosuccesions.org · Premsa · Entrevistes a Televisió

11. A CATALUNYA: - Es considera que el tracte fiscal que es dóna a les herències és abusiu en la tarifa, confiscador en la recaptació i un greuge comparatiu quan es contrasta el mateix amb l’aplicació a la majoria de CCAA. - Es pot demanar l’ajornament del pagament de l’ impost, però sempre dins del cinc primers mesos de termini i per un màxim de sis mesos més, i, però abonant interessos. - Si no es disposa de l’efectiu necessari, els bancs i caixes dificulten l’obtenció de préstecs. A més, si al final es concedeix , es carreguen fortes comissions com a conseqüència de la gestió. - Es pot considerar un impost enganyós recau en major part sobre la classe mitja. - Es multiplica el valor cadastral dels immobles per uns coeficients i, un cop calculat el total de l’herència, el valor s’incrementa en un 3% en concepte d’aixovar. - La Generalitat equipara l’ impost a una adquisició gratuïta.