Presentació utilitzada a l'assemblea del 3 de febrer de 2013 a la PACD de Barcelona per fer el taller de Deute Il·legítim

http://auditoriaciudadana.net/nodo/barcelona/

Dimarts 5 deFebrer del 2013

Taller sobre el Deute Il·legítim

2.

OBJECTIU DEL TALLER

Treballarel concepte de deute il·legítim en el grup i intentar consensuar

una definició que cobreixi, al màxim possible, les sensibilitats de totes les

integrants de la Plataforma.

3.

IMPORTÀNCIA DE CONSENSUAR

LADEFINICIÓ DE DEUTE IL.LEGÍTIM

- Perquè és el que ens representa com a Plataforma, la nostra raó de

ser. Aquesta definició serà el fonament en què basarem les argumentacions

i posicionaments respecte del deute que la plataforma analitzi.

- Perquè, a efectes pràctics, condiciona tant les possibles vies que obrim

per a realitzar auditories ciutadanes, com les possibles estratègies de

comunicació i difussió de la Plataforma.

4.

1.- EXEMPLES PRÀCTICSDE DEUTE IL·LEGÍTIM

1.- Infraestructures

2.- Deute Ecològic

3.- Deute Bancari

4.- Privatitzacions

5.- Deute elèctric

6.- Deute Fiscal

7.- Corrupció

8.- Deute de gènere

9.- Deute extern

10.- Mecanismes d'endeutament

11.- Deute militar

12.- Deute social

(a l'estat espanyol)

5.

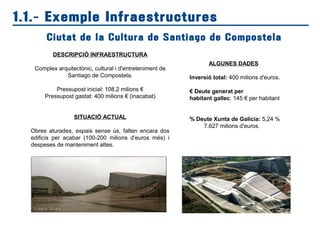

1.1.- Exemple Infraestructures

DESCRIPCIÓINFRAESTRUCTURA

Complex arquitectònic, cultural i d'entreteniment de

Santiago de Compostela.

Pressupost inicial: 108,2 milions €

Pressupost gastat: 400 milions € (inacabat)

SITUACIÓ ACTUAL

Obres aturades, espais sense ús, falten encara dos

edificis per acabar (100-200 milions d'euros més) i

despeses de manteniment altes.

ALGUNES DADES

Inversió total: 400 milions d'euros.

€ Deute generat per

habitant gallec: 145 € per habitant

% Deute Xunta de Galícia: 5,24 %

7.627 milions d'euros.

Ciutat de la Cultura de Santiago de Compostela

6.

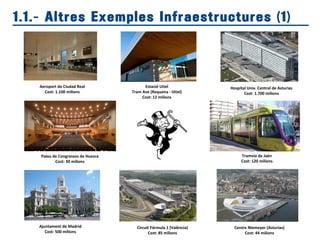

1.1.- Altres ExemplesInfraestructures (1)

Aeroport de Ciudad Real

Cost: 1.100 milions

Estació Utiel

Tram Ave (Requena - Utiel)

Cost: 12 milions

Hospital Univ. Central de Asturias

Cost: 1.700 milions

Palau de Congressos de Huesca

Cost: 30 milions

Tramvia de Jaén

Cost: 120 milions

Ajuntament de Madrid

Cost: 500 milions

Circuit Fórmula 1 (València)

Cost: 85 milions

Centre Niemeyer (Asturias)

Cost: 44 milions

7.

1.2.- Exemple DeuteEcològic

Definició deute ecològic extern per Ecologistes en Acció, 2007:

“El deute ecològic és el deute acumulat pels països del Nord front els països

del Sud per l'expol·li dels seus recursos, pels danys ambientals no reparats,

per l'ocupació gratuïta o mal pagada d'espais per dipositar residus, per les

conseqüències que estan patint a causa del canvi climàtic i altres contaminants,

i per la pèrdua de sobirania alimentària.”

Definició deute ecològic intern (per la patilla):

“ Deute ecològic és el deute que generarà tornar a deixar les coses com

estaven abans que es realitzessin infraestructures innecessàries que no

s'utilitzaran (aeroports, centres culturals...)

“ Podem considerar també Deute ecològic totes aquelles despeses que

s'han pagat amb diners pùblics per solventar “catàstrofes ecològiques”

provocades pel capital privat”

…..

8.

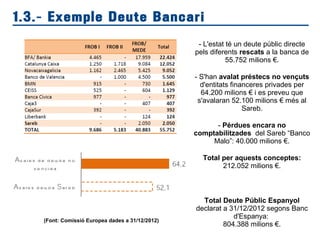

1.3.- Exemple DeuteBancari

- L'estat té un deute públic directe

pels diferents rescats a la banca de

55.752 milions €.

- S'han avalat préstecs no vençuts

d'entitats financeres privades per

64.200 milions € i es preveu que

s'avalaran 52.100 milions € més al

Sareb.

- Pérdues encara no

comptabilitzades del Sareb “Banco

Malo”: 40.000 milions €.

Total per aquests conceptes:

212.052 milions €.

Total Deute Públic Espanyol

declarat a 31/12/2012 segons Banc

d'Espanya:

804.388 milions €.

(Font: Comissió Europea dades a 31/12/2012)

9.

1.4.- Altres ExemplesPrivatitzacions en

marxa

Venta de terrenys públics per a

cotos de caça privat (Castilla la

Mancha)

10.

1.4.- Exemple Privatitzacions

EXEMPLEPRIVATITZACIÓ

SERVEIS

(6 hospitals privatitzats)

Localització: Madrid

Fets:

- Implica un benefici pagat amb diners

públics a les empreses que ho gestionin, de

més de 400 milions d'euros anuals.

EXEMPLE VENTA (encoberta)

Localització: Barcelona

Fets:

- Venda a 50 anys per valor de 1.000 milions €

quan té un valor de mercat de 1.400.

- Pujades preus de l'aigua pactades per a

aquest any 2013 del 25% al 35%.

11.

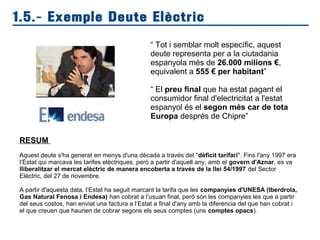

1.5.- Exemple DeuteElèctric

“ Tot i semblar molt específic, aquest

deute representa per a la ciutadania

espanyola més de 26.000 milions €,

equivalent a 555 € per habitant”

“ El preu final que ha estat pagant el

consumidor final d'electricitat a l'estat

espanyol és el segon més car de tota

Europa després de Chipre”

RESUM

Aquest deute s'ha generat en menys d'una dècada a través del "dèficit tarifari". Fins l'any 1997 era

l‘Estat qui marcava les tarifes elèctriques, però a partir d'aquell any, amb el govern d'Aznar, es va

lliberalitzar el mercat elèctric de manera encoberta a través de la llei 54/1997 del Sector

Eléctric, del 27 de novembre.

A partir d'aquesta data, l‘Estat ha seguit marcant la tarifa que les companyies d'UNESA (Iberdrola,

Gas Natural Fenosa i Endesa) han cobrat a l’usuari final, però són les companyies les que a partir

del seus costos, han enviat una factura a l‘Estat a final d'any amb la diferència del que han cobrat i

el que creuen que haurien de cobrar segons els seus comptes (uns comptes opacs).

12.

1.6.- Exemples DeuteFiscal

IRPF IVA

Impost de

Societats

Taxa general Impost Societats any 1998: 35 %

Taxa general Impost Societats any 2012: 30 %

Taxa general Impost Societats Real 2012: 14 %

“A través de deduccions fiscals que redueixen la base del

càlcul pràcticament a la meitat dels beneficis, acaben pagant

una tributació de només el 14%.”

2012

21% / 10%

2012

52% max

24% mín

13.

Societats d'inversió deCapital Variable

tributen els seus beneficis a un 1%, quan la

taxa de tributació del capital és d'un 18% de

mitjana i la taxa de rendiment de treball

d'entre un 24% i un 43%.

Capital invertit en les SICAC's finals del 2011:

23.304 milions

L'òrgan de control va deixar de ser el Banc

d'Espanya per a ser la CNMV.

1.6.- Altres exemples de Deute Fiscal

“El 72% del frau fiscal d'aquest país el fan les

grans empreses i les grans fortunes”

“Som conscients que no es pot acabar amb tot el

frau fiscal, pero estem al 23%, i situar-nos en la

mitjana europea del 13% ens suposaria ingressar

38.000 milions l'any”

(Extracte Article Gestha 02-12-2011)

14.

CAS BÀRCENAS

(implicat casGurtel)

Trajectòria: tresorer del PP, senador, i altres càrrecs polítics

Fets:

- Detectats 22 milions d'euros al seu nom en comptes suïssos.

- Responsable, pressumptament, del pagament en efectiu de

sobresous a càrrecs del PP de 5000 a 15000 euros mensuals. (Encara

no valorada la quantia total de l'estafa)

- Possibles 277.200 € entregats en efectiu al president de govern

Mariano Rajoy durant els darrers 11 anys.

1.7.- Exemples de Corrupció Actual

CAS PUJOL

(president de la Generalitat de Catalunya 1980-2003)

Fets:

-Detectats 137 milions d'euros al seu nom o al de la seva

família propera a paradisos fiscals.

Luis Bárcenas

Jordi Pujol

15.

1.7.- Altres exemplesde Corrupció

Cas Crespo Cas Pretoria

Cas Mata Cas Gurtel

Cas Bankia-Rato

Cas PallerolsCas Millet

16.

1.8.- Deute deGènere

“encara que el deute perjudiqui tant a homes com a dones és necessari considerar

que les polítiques econòmiques, comercials i laborals tenen impactes diferenciats

segons el sexe, la clase social o la etnia”

Extret literalment de l'article: “Mujeres y deuda externa: lo que

damos y lo que nos quitan”, de Judith Muñoz Saavedra, Socióloga

Exemples de deute de gènere:

- La disminució de la despesa pública que limita les àrees i les cobertures de l'estat en àmbits

com la salud, l'educació i la protecció social provoca un doble impacte en les dones: per una

banda la reducció sobretot de programes dirigits a dones, per l'altra banda, en elles acaba

recaien els serveis socials que fins ara prestava l'estat.

- Deute social amb les dones per totes aquelles feines no reconegudes que han permès el

funcionamet del sistema durant tants anys.

- Per entendre el deute de gènere és indispensable entendre quines implicacions té el patriarcat

en el nostre sistema econòmic, polític i social.

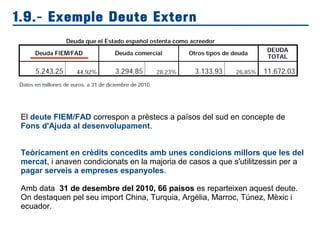

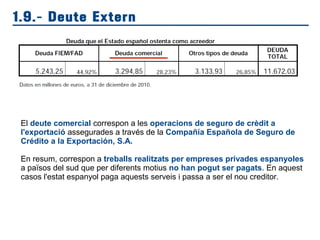

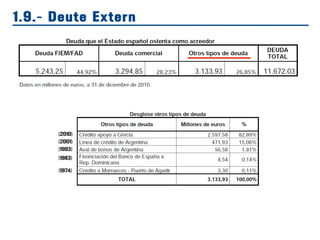

1.9.- Exemple DeuteExtern

El deute FIEM/FAD correspon a prèstecs a països del sud en concepte de

Fons d'Ajuda al desenvolupament.

Teòricament en crèdits concedits amb unes condicions millors que les del

mercat, i anaven condicionats en la majoria de casos a que s'utilitzessin per a

pagar serveis a empreses espanyoles.

Amb data 31 de desembre del 2010, 66 paísos es reparteixen aquest deute.

On destaquen pel seu import China, Turquia, Argèlia, Marroc, Túnez, Mèxic i

ecuador.

19.

1.9.- Deute Extern

Eldeute comercial correspon a les operacions de seguro de crèdit a

l'exportació assegurades a través de la Compañía Española de Seguro de

Crédito a la Exportación, S.A.

En resum, correspon a treballs realitzats per empreses privades espanyoles

a països del sud que per diferents motius no han pogut ser pagats. En aquest

casos l'estat espanyol paga aquests serveis i passa a ser el nou creditor.

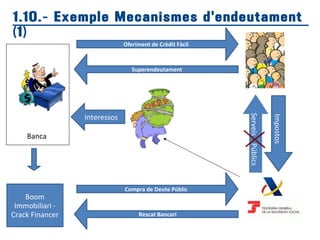

1.10.- Exemple Mecanismesd'endeutament

(1)

Impostos

ServeisPúblics

Interessos

Rescat Bancari

Boom

Immobiliari -

Crack Financer

Compra de Deute Públic

Banca

Oferiment de Crèdit Fàcil

Rescat Bancari

Superendeutament

22.

1.10.- Exemple Mecanismesd'endeutament

(2)

BCE

1% Bancs 5% Emissió

de

deute

1kM

€

1kM

€

1,01 kM€

400M€

És legítim que els bancs rebin finançament a l’1% per part d'una institució

púbica (BCE) per a comprar deute públic espanyol a un tipus mitjà del 5%?

1,05 kM€

23.

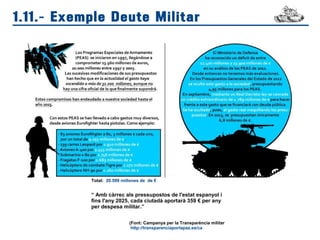

1.11.- Exemple DeuteMilitar

Total: 20.599 millones de de €

“ Amb càrrec als pressupostos de l'estat espanyol i

fins l'any 2025, cada ciutadà aportarà 359 € per any

per despesa militar.”

(Font: Campanya per la Transparència militar

http://transparenciaporlapaz.es/ca

24.

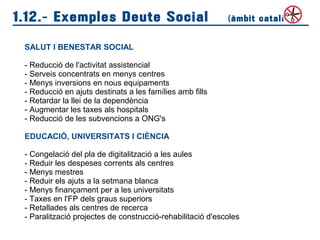

1.12.- Exemples DeuteSocial (àmbit català)

SALUT I BENESTAR SOCIAL

- Reducció de l'activitat assistencial

- Serveis concentrats en menys centres

- Menys inversions en nous equipaments

- Reducció en ajuts destinats a les famílies amb fills

- Retardar la llei de la dependència

- Augmentar les taxes als hospitals

- Reducció de les subvencions a ONG's

EDUCACIÓ, UNIVERSITATS I CIÈNCIA

- Congelació del pla de digitalització a les aules

- Reduir les despeses corrents als centres

- Menys mestres

- Reduir els ajuts a la setmana blanca

- Menys finançament per a les universitats

- Taxes en l'FP dels graus superiors

- Retallades als centres de recerca

- Paralització projectes de construcció-rehabilitació d'escoles

25.

1.12.- Exemples DeuteSocial (àmbit català)

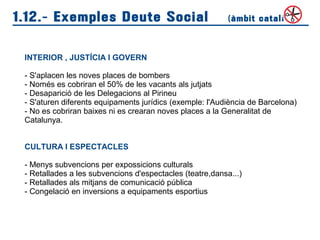

INTERIOR , JUSTÍCIA I GOVERN

- S'aplacen les noves places de bombers

- Només es cobriran el 50% de les vacants als jutjats

- Desaparició de les Delegacions al Pirineu

- S'aturen diferents equipaments jurídics (exemple: l'Audiència de Barcelona)

- No es cobriran baixes ni es crearan noves places a la Generalitat de

Catalunya.

CULTURA I ESPECTACLES

- Menys subvencions per expossicions culturals

- Retallades a les subvencions d'espectacles (teatre,dansa...)

- Retallades als mitjans de comunicació pública

- Congelació en inversions a equipaments esportius

26.

1. Imposat ambMala Fe per alguna de les parts.

1. Acordat de Bona Fe per les dues parts.

“Tot i ser acordat de bona fe potser no es pot pagar !!!

Llavors, és legítim? S'ha de pagar?

I si és així, quina part s'ha de pagar?”

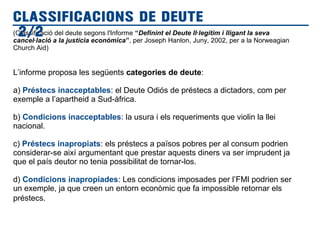

CLASSIFICACIONS DE DEUTE

1/2

27.

(Classificació del deutesegons l'Informe “Definint el Deute Il·legítim i lligant la seva

cancel·lació a la justícia econòmica”, per Joseph Hanlon, Juny, 2002, per a la Norweagian

Church Aid)

L’informe proposa les següents categories de deute:

a) Préstecs inacceptables: el Deute Odiós de préstecs a dictadors, com per

exemple a l’apartheid a Sud-àfrica.

b) Condicions inacceptables: la usura i els requeriments que violin la llei

nacional.

c) Préstecs inapropiats: els préstecs a països pobres per al consum podrien

considerar-se així argumentant que prestar aquests diners va ser imprudent ja

que el país deutor no tenia possibilitat de tornar-los.

d) Condicions inapropiades: Les condicions imposades per l’FMI podrien ser

un exemple, ja que creen un entorn econòmic que fa impossible retornar els

préstecs.

CLASSIFICACIONS DE DEUTE

2/2

28.

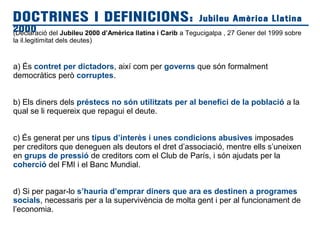

(Declaració del Jubileu2000 d’Amèrica llatina i Carib a Tegucigalpa , 27 Gener del 1999 sobre

la il.legitimitat dels deutes)

a) És contret per dictadors, així com per governs que són formalment

democràtics però corruptes.

b) Els diners dels préstecs no són utilitzats per al benefici de la població a la

qual se li requereix que repagui el deute.

c) És generat per uns tipus d’interès i unes condicions abusives imposades

per creditors que deneguen als deutors el dret d’associació, mentre ells s’uneixen

en grups de pressió de creditors com el Club de París, i són ajudats per la

coherció del FMI i el Banc Mundial.

d) Si per pagar-lo s’hauria d’emprar diners que ara es destinen a programes

socials, necessaris per a la supervivència de molta gent i per al funcionament de

l’economia.

DOCTRINES I DEFINICIONS: Jubileu Amèrica Llatina

2000

29.

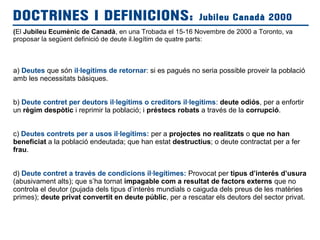

(El Jubileu Ecumènicde Canadà, en una Trobada el 15-16 Novembre de 2000 a Toronto, va

proposar la següent definició de deute il.legítim de quatre parts:

a) Deutes que són il·legítims de retornar: si es pagués no seria possible proveir la població

amb les necessitats bàsiques.

b) Deute contret per deutors il·legítims o creditors il·legitims: deute odiós, per a enfortir

un règim despòtic i reprimir la població; i préstecs robats a través de la corrupció.

c) Deutes contrets per a usos il·legítims: per a projectes no realitzats o que no han

beneficiat a la població endeutada; que han estat destructius; o deute contractat per a fer

frau.

d) Deute contret a través de condicions il·legítimes: Provocat per tipus d’interés d’usura

(abusivament alts); que s’ha tornat impagable com a resultat de factors externs que no

controla el deutor (pujada dels tipus d’interès mundials o caiguda dels preus de les matèries

primes); deute privat convertit en deute públic, per a rescatar els deutors del sector privat.

DOCTRINES I DEFINICIONS: Jubileu Canadà 2000

30.

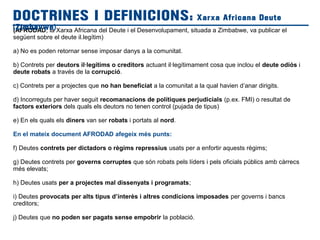

(AFRODAD, la XarxaAfricana del Deute i el Desenvolupament, situada a Zimbabwe, va publicar el

següent sobre el deute il.legítim)

a) No es poden retornar sense imposar danys a la comunitat.

b) Contrets per deutors il·legítims o creditors actuant il·legítimament cosa que inclou el deute odiós i

deute robats a través de la corrupció.

c) Contrets per a projectes que no han beneficiat a la comunitat a la qual havien d’anar dirigits.

d) Incorreguts per haver seguit recomanacions de polítiques perjudicials (p.ex. FMI) o resultat de

factors exteriors dels quals els deutors no tenen control (pujada de tipus)

e) En els quals els diners van ser robats i portats al nord.

En el mateix document AFRODAD afegeix més punts:

f) Deutes contrets per dictadors o règims repressius usats per a enfortir aquests règims;

g) Deutes contrets per governs corruptes que són robats pels líders i pels oficials públics amb càrrecs

més elevats;

h) Deutes usats per a projectes mal dissenyats i programats;

i) Deutes provocats per alts tipus d’interès i altres condicions imposades per governs i bancs

creditors;

j) Deutes que no poden ser pagats sense empobrir la població.

DOCTRINES I DEFINICIONS: Xarxa Africana Deute

(Zimbavwe)

31.

(Alexander Sack (1890-1955):jurista professor de dret rus, especialitzat en dret financer internacional)

Tres característiques que permeten identificar un deute odiós:

1.- El govern del país rep un préstec sense el coneixement ni l'aprovació

dels ciutadans.

2.- El préstec es destina a activitats no beneficioses per al poble.

3.- Encara que el prestador està informat de la situació descrita en els punts

anteriors concedeix el préstec-normalment per l'alt interès que rebrà.

[...] Aquest deute no és una obligació per a la nació, és un deute del règim, un deute personal del

poder que l'ha pres, per tant aquesta cau amb la caiguda del poder que la va prendre. La raó per la

qual no es pot considerar que aquests deutes odiosos gravin el territori de l'Estat és que aquests

deutes no compleixen amb una de les condicions que determinen la legalitat dels deutes de

l'Estat, que diu: el deute públic han de ser preses i els fons han de ser utilitzats per satisfer les

necessitats i els interessos de l'Estat. [...]

DOCTRINES I DEFINICIONS: Alexander

Sack

32.

(Comitè per l'Anulaciódel Deute del Tercer Món)

El deute il·legítim no té, en realitat, definició jurídica, però hi ha una definició

que es repeteix en els diferents casos estudiats de la història de l'endeutament.

Resulta ben fundat qualificar d'il·legítim un deute contrari a la Llei o la política

pública, injusta, inadequada o abusiva, un deute que el país endeutat no pot

ser obligat a reemborsar ja que el préstec o les condicions vinculades a

l'obtenció del préstec violen la sobirania i els drets humans.

Per tant, els deutes dels països del Sud entren en molts casos en aquesta

definició. Els préstecs atorgats pel Fons Monetari Internacional i el Banc Mundial,

condicionats a l'aplicació de polítiques d'ajustament estructural que han

tingut conseqüències dramàtiques per a la població, són per tant il·legítims.

DOCTRINES I DEFINICIONS: CADTM

33.

(Observatori del Deuteen la Globalització)

DOCTRINES I DEFINICIONS: ODG

“Quan parlem de deutes il·legítims no podem, per tant, aturar-nos només en

aquells que basant-nos en el dret internacional poguem arribar a considerar

contràries a la llei.

Encara que certes conductes o fets que porten al que anomenem deutes

il·legítims puguin ser considerats com legals, des de la societat civil

podem presentar arguments racionals i consensuats per demostrar que la

situació generada és injusta i que, allò que és legal, ha de ser considerat, al

menys, il·legítim.

El legal no pot encotillar la definició de deute il·legítim, ja que aquesta ha

d'anar més enllà del que dicti el dret, incloent totes aquelles situacions que

la societat consideri injustes i inacceptables.

La nostra referència principal ha de ser, doncs, la justícia, no la legalitat.”

34.

a) L'origen deldeute contractat de manera fraudulenta i delictiva. Casos de

conversió del deute privat en deute públic.

b) Increment dels tipus d'interès.

c) Renegociació de deutes. Implica el reconeixement del deute il·legítim

d) Signen acords i dimiteixen poc després per accedir a algun ocupació en l'entitat

financera que es beneficia d'aquests acords.

DOCTRINES I DEFINICIONS: Parlament Llatinoamericà

![(Alexander Sack (1890-1955): jurista professor de dret rus, especialitzat en dret financer internacional)

Tres característiques que permeten identificar un deute odiós:

1.- El govern del país rep un préstec sense el coneixement ni l'aprovació

dels ciutadans.

2.- El préstec es destina a activitats no beneficioses per al poble.

3.- Encara que el prestador està informat de la situació descrita en els punts

anteriors concedeix el préstec-normalment per l'alt interès que rebrà.

[...] Aquest deute no és una obligació per a la nació, és un deute del règim, un deute personal del

poder que l'ha pres, per tant aquesta cau amb la caiguda del poder que la va prendre. La raó per la

qual no es pot considerar que aquests deutes odiosos gravin el territori de l'Estat és que aquests

deutes no compleixen amb una de les condicions que determinen la legalitat dels deutes de

l'Estat, que diu: el deute públic han de ser preses i els fons han de ser utilitzats per satisfer les

necessitats i els interessos de l'Estat. [...]

DOCTRINES I DEFINICIONS: Alexander

Sack](https://image.slidesharecdn.com/presentaciasambleadeuteil-legitim05022013-130508080412-phpapp01/85/Presentacio-assemblea-deute-il-legitim-05022013-31-320.jpg)