Download to read offline

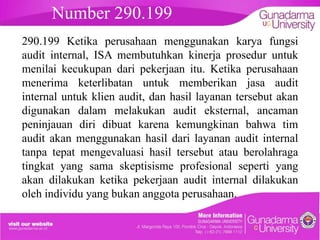

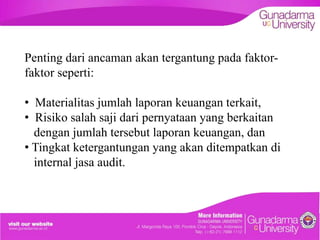

Dokumen ini membahas tentang potensi ancaman peninjauan diri dalam jasa audit internal oleh tim audit yang mungkin menggunakan hasil dari audit internal tanpa skeptisisme yang memadai. Ancaman tersebut dipengaruhi oleh materialitas dan risiko salah saji dalam laporan keuangan, serta perlunya perlindungan untuk mengurangi ancaman. Pada audit entitas kepentingan umum, ada batasan pada pelayanan audit internal dan desain sistem TI yang dapat diberikan untuk menjaga independensi.