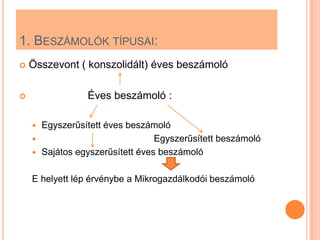

1. BESZÁMOLÓK TÍPUSAI:

Összevont ( konszolidált) éves beszámoló

Éves beszámoló :

Egyszerűsített éves beszámoló

Egyszerűsített beszámoló

Sajátos egyszerűsített éves beszámoló

E helyett lép érvénybe a Mikrogazdálkodói beszámoló

3.

2. BESZÁMOLÓK VÁLASZTÁSIFELTÉTELEI

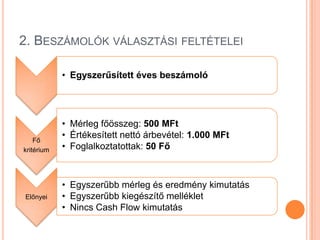

• Egyszerűsített éves beszámoló

• Mérleg főösszeg: 500 MFt

Fő

• Értékesített nettó árbevétel: 1.000 MFt

kritérium • Foglalkoztatottak: 50 Fő

• Egyszerűbb mérleg és eredmény kimutatás

Előnyei • Egyszerűbb kiegészítő melléklet

• Nincs Cash Flow kimutatás

4.

3.BESZÁMOLÓK VÁLASZTÁSI FELTÉTELEI

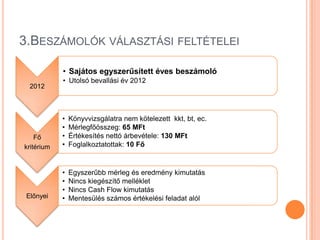

• Sajátos egyszerűsített éves beszámoló

• Utolsó bevallási év 2012

2012

• Könyvvizsgálatra nem kötelezett kkt, bt, ec.

• Mérlegfőösszeg: 65 MFt

Fő • Értékesítés nettó árbevétele: 130 MFt

kritérium • Foglalkoztatottak: 10 Fő

• Egyszerűbb mérleg és eredmény kimutatás

• Nincs kiegészítő melléklet

• Nincs Cash Flow kimutatás

Előnyei • Mentesülés számos értékelési feladat alól

5.

4.BESZÁMOLÓK VÁLASZTÁSI FELTÉTEI

• Mikrogazdálkodói beszámoló

• Könyvvizsgálatra nem kötelezettek választhatják

2013 • Hatályos: 2013.01.01

• Mérlegfőösszeg: 100 MFt

• Értékesítetés nettó árbevétele: 200 MFt

Fő • Foglalkoztattak: 10 Fő

kritérium

• Egyszerűbb mérleg és eredmény kimutatás

• Nincs kiegészítő melléklet

• Nincs Cash Flow kimutatás

Előnyei • Mentesülés számos értékelési feladat alól

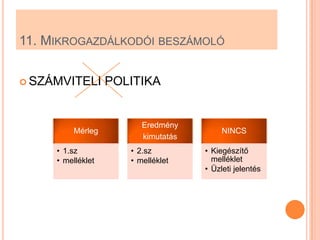

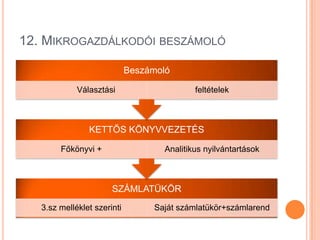

7.MIKROGAZDÁLKODÓI BESZÁMOLÓ

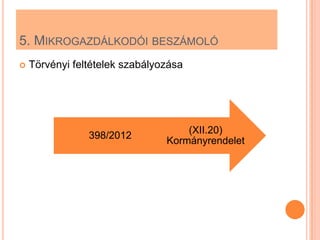

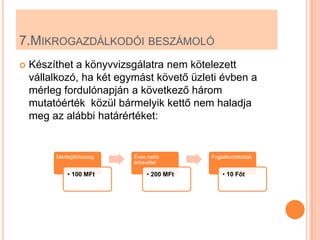

Készíthet a könyvvizsgálatra nem kötelezett

vállalkozó, ha két egymást követő üzleti évben a

mérleg fordulónapján a következő három

mutatóérték közül bármelyik kettő nem haladja

meg az alábbi határértéket:

Mérlegfőösszeg Éves nettó Foglalkoztatottak

árbevétel

• 100 MFt • 200 MFt • 10 Főt

9.

8. VÁLLALKOZÓ

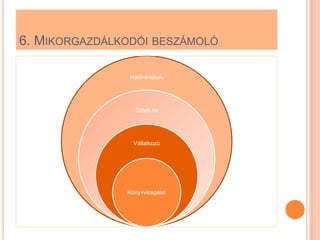

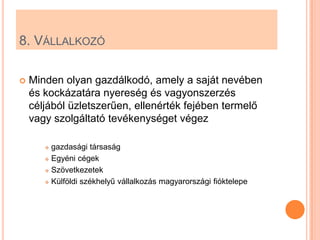

Minden olyan gazdálkodó, amely a saját nevében

és kockázatára nyereség és vagyonszerzés

céljából üzletszerűen, ellenérték fejében termelő

vagy szolgáltató tevékenységet végez

gazdasági társaság

Egyéni cégek

Szövetkezetek

Külföldi székhelyű vállalkozás magyarországi fióktelepe

10.

9. ÜZLETI ÉV

AMikrogazdálkodói beszámolót

NEM választhatja az a vállalkozó,

amelynek az üzleti éve a naptári

évtől eltér !!!