Dimensjoner i analysenTeknologiene endres Konvergens endrer arbeidsdelingen Type innhold endres Kontroll over innhold endres Bruker/seeratferd endres Forretningsmodellene endres Hvordan blir den framtidige mediebransjen? Hva skjer med annonsene? Bilde: svenwerk, flickr

Teknologiene endres Nettverkeneendres IP, p2p, andre formater HDTV, superHDTV Tjenestenes art endres Interaktivitet, bundling, mm Display for ulike formål Mobil, PC stor/liten, ”TV”, storskjerm

Rammevilkår for medieneendres Konvergens i nettverk, terminaler, tjenester, markeder, reguleringer etc Skaper nye medieaktører som Facebook, iLike, YouTube, iTunes, Amazon, Second life, Joost, myP2P ... Nye innholdskomponenter Snutter, screencast, spill konkurranser, digital storytelling, mm

18.

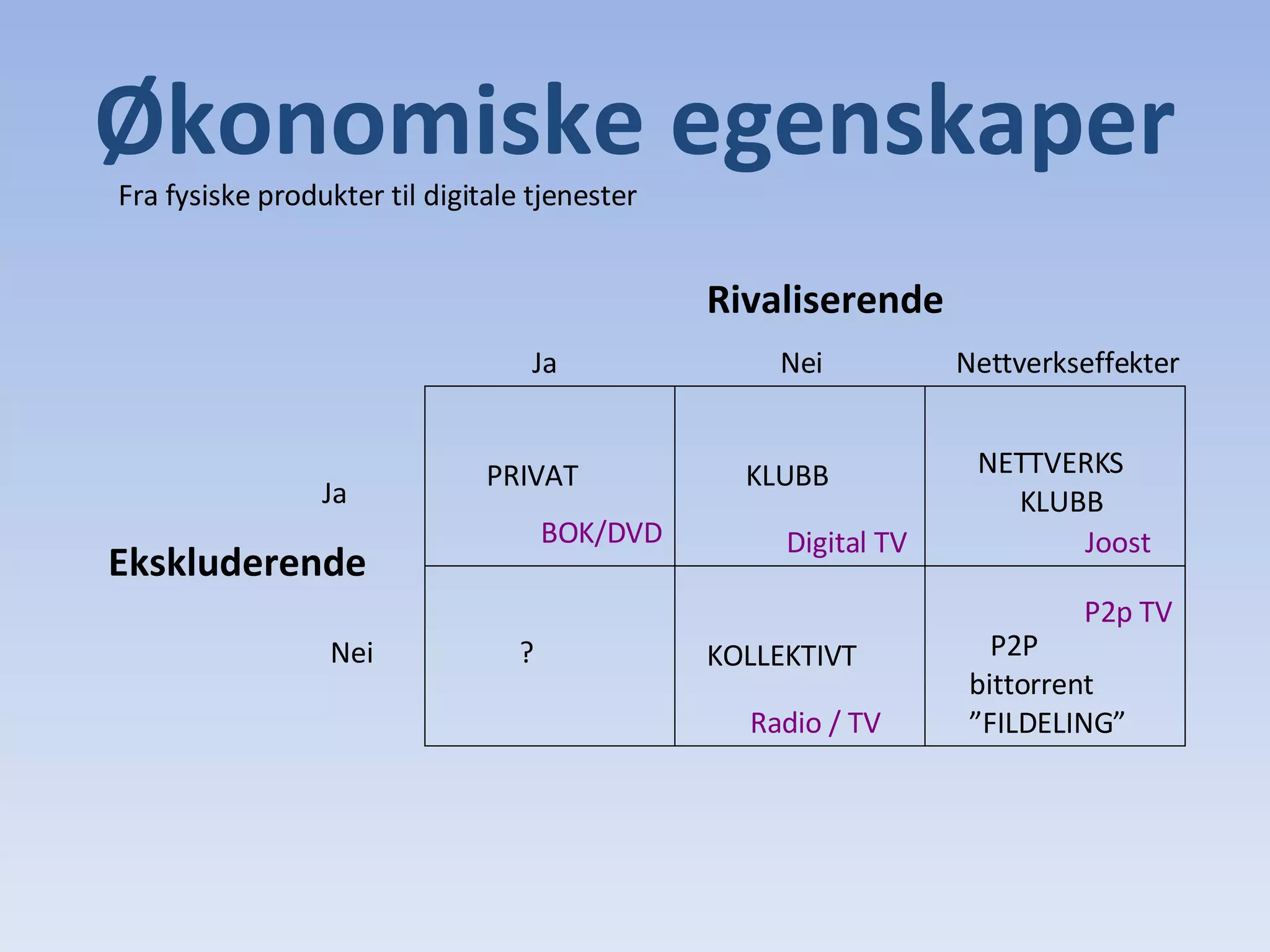

Økonomiske egenskaper RivaliserendeEkskluderende Ja Ja Nei Nei Nettverkseffekter PRIVAT KLUBB KOLLEKTIVT ? NETTVERKS KLUBB P2P bittorrent ” FILDELING” BOK/DVD Radio / TV Joost P2p TV Digital TV Fra fysiske produkter til digitale tjenester

19.

TV som kollektivtgode Stat + lisens TV som klubbgode Abonnement + reklame TV som nettverksgode Kontekstbasert reklame Google, Microsoft, Joost, Apple + + TV som del av vårt digitale grensesnitt Facebook, Netvibes etc. Tekst, lyd, bilder, ”film” (flash +++), spill mm. Digital Medie Mix (DMM) Produktplasseringer, sponsede lenker, affiliate tjenester + alle de gamle formatene

20.

Hypervekst for nyetjenester Eksponentiell vekst Facebook fra 3k til 1mill. iLike.com iLike som plugin i Facebook Distribusjonsmotor 10 millioner på 10 uker Konvergerende tjenester

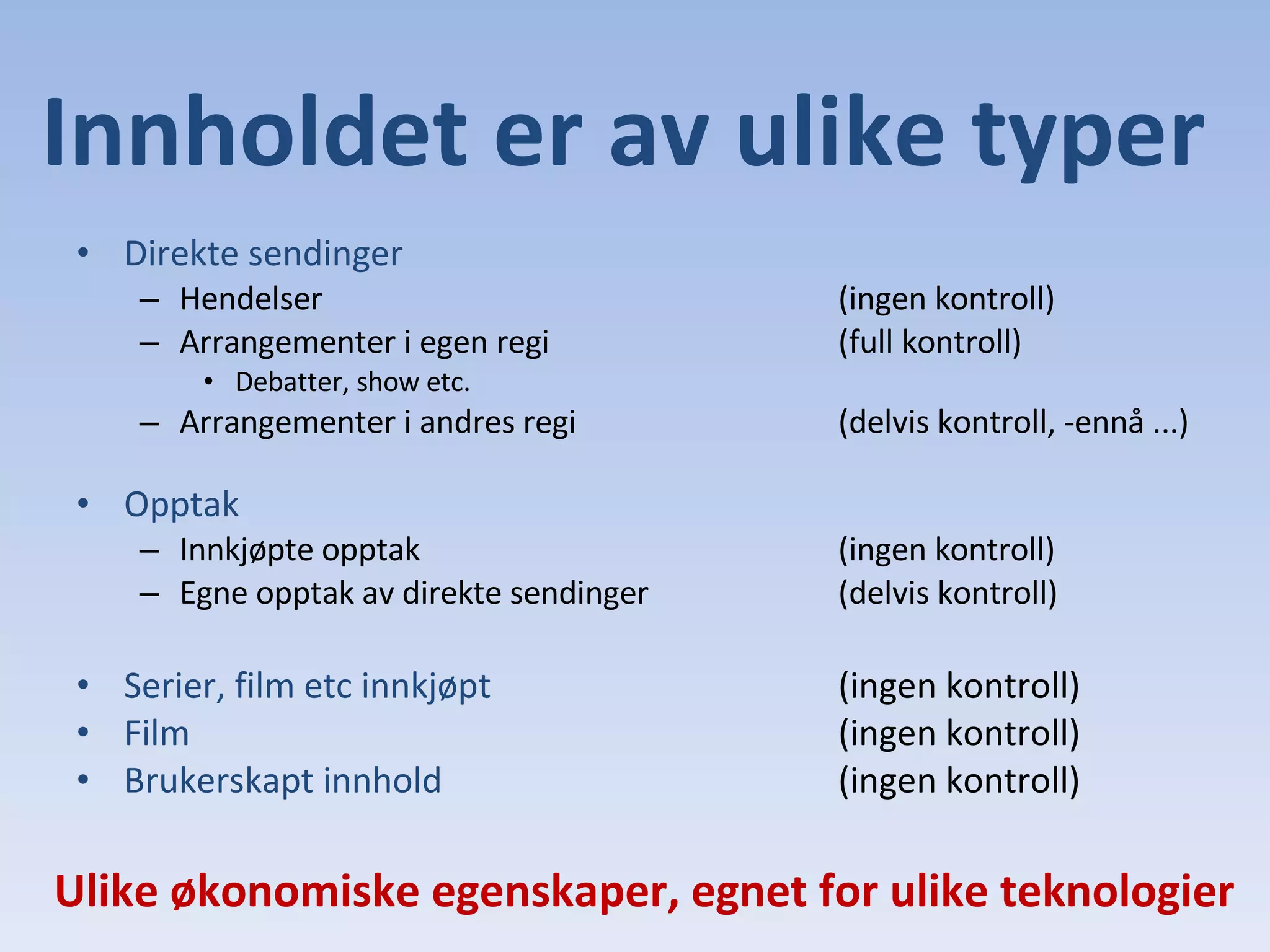

Innholdet er avulike typer Direkte sendinger Hendelser (ingen kontroll) Arrangementer i egen regi (full kontroll) Debatter, show etc. Arrangementer i andres regi (delvis kontroll, -ennå ...) Opptak Innkjøpte opptak (ingen kontroll) Egne opptak av direkte sendinger (delvis kontroll) Serier, film etc innkjøpt (ingen kontroll) Film (ingen kontroll) Brukerskapt innhold (ingen kontroll) Ulike økonomiske egenskaper, egnet for ulike teknologier

24.

25.

Fra: hvagjør TV med oss? Til: hva gjør vi med TV ?

26.

27.

Kundemonsteret Ser TVnår vi vil Ser TV samtidig som vi gjør noe annet Ser TV der vi vil Vi blir også produsenter VI VIL HA KONTROLL

Hvilken vei gårutviklingen i et slikt perspektiv? Nye teknologier gir nye distribusjonsmodeller Nye bruksmodeller – ser ”TV” på andre måter Sterk oppsplitting av innholdskomponenter Debundling og rebundling / remix Nye forretningsmodeller – nye utfordringer Hvordan ta betalt? Hva betale for? Se på musikkbransjen Hvor går være hjemlige medier?

31.

32.

33.

34.

35.

BBCs annonseprinsipper Byggeropp egen annonsehåndtering globalt Engasjere –ikke avbryte Ikke ta kontrollen fra brukeren Ikke trivialisere sidene Ikke gi inntrykk av at innholdet er til for annonsene

36.

Nye utfordringer ....Annonse i Dagbladet online 14. februar 2006, ooops Kontekstbaserte annonser

Relasjonene er avulike typer Svake bånd (lite emosjonell kontakt) Bekjente, kollegaer, tidligere klassekamerater etc. Sterke bånd (mer emosjonell relasjon) Familie, nære venner Facebook øker deltakernes sosiale kapital Gir tilgang til ulike ressurser Vedlikeholder relasjoner for framtidig bruk

En ny kommunikasjonsteknologisom lar oss sende til millioner av mennesker entrer scenen. I starten er den vanskelig å bruke, innholdet er trivielt og av dårlig kvalitet. Men etterhvert entrer seriøse aktører banen, innholdet forbedres, og seinere vil alle være med. Det er kø for å kjøpe annonseplass, og aksjekursene til de involverte selskapene stiger raskt. En historie om medieteknologi Fra Wired feb 08.

44.

45.

46.

47.

48.

49.

50.

51.

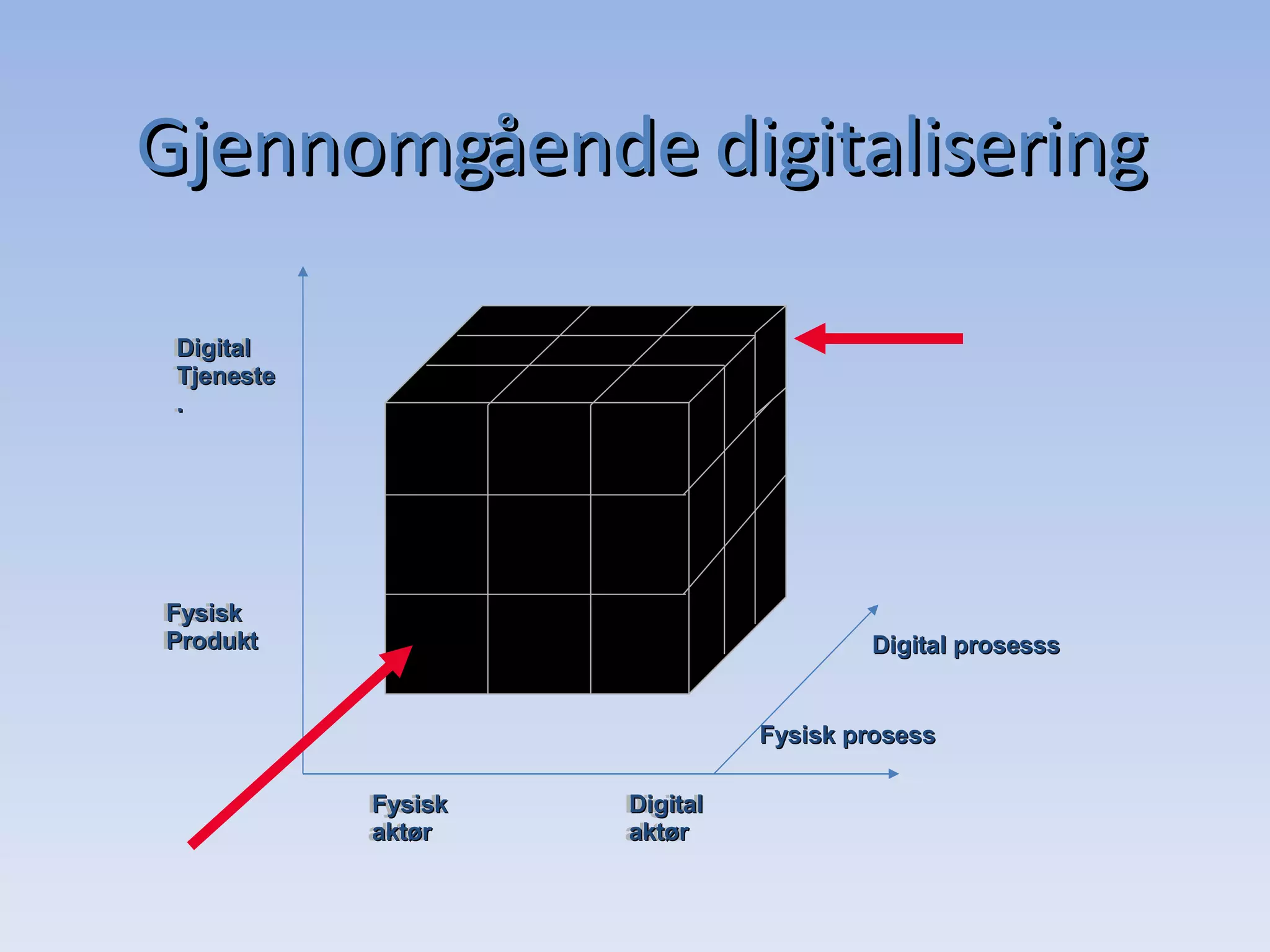

Gjennomgående digitalisering DigitalTjeneste . Fysisk Produkt Fysisk aktør Digital aktør Digital prosesss Fysisk prosess Digital Tjeneste . Fysisk Produkt Fysisk aktør Digital aktør

Konsekvenser for musikkindustrienUtfordrer deres forestilling om hva selve produktet eller tjenesten er Utfordrer eksisterende tjenestemodeller Utfordrer eksisterende betalingsmodeller Utfordrer tradisjonelle distribusjonskanaler Utfordrer samspillet mellom aktørene i markedet Produsenter og konsumenter (prosument) Ufordrer spesielt de gamle aktørene

![000010101000101010101010000101011000101000010101001001000101010010100101010 1010000100101010010001010101011011001000100000101111111110100010101010000000000 Professor Arne Krokan NTNU Arnek.wordpress.com Twitter: arnek del.icio.us/arnek [email_address]](https://image.slidesharecdn.com/caratarnekrokan-1211562134575421-8/75/Mediebransjen-i-nettsamfunnet-1-2048.jpg)