Download to read offline

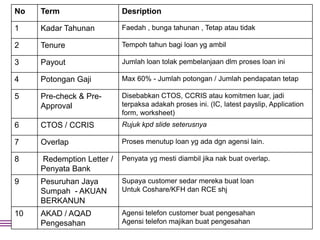

Dokumen ini memberikan panduan komprehensif tentang produk pinjaman dan prosedur terkait, termasuk definisi istilah penting seperti CCRIS dan CTOS serta syarat kelayakan untuk pemohon. Terdapat analisis rinci mengenai berbagai jenis paket produk, komisi untuk agen, dan pertimbangan dalam pengambilan pinjaman. Informasi mengenai proses verifikasi dan laporan kredit juga disertakan untuk membantu agen dan pemohon memahami proses pinjaman dengan lebih baik.