Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

medhatismailia

11 views

Introductio to Payroll calculations .pdf

Introductio to Payroll calculations .pdf

Law

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 71

2

/ 71

3

/ 71

4

/ 71

5

/ 71

6

/ 71

7

/ 71

8

/ 71

9

/ 71

10

/ 71

11

/ 71

12

/ 71

13

/ 71

14

/ 71

15

/ 71

16

/ 71

17

/ 71

18

/ 71

19

/ 71

20

/ 71

21

/ 71

22

/ 71

23

/ 71

24

/ 71

25

/ 71

26

/ 71

27

/ 71

28

/ 71

29

/ 71

30

/ 71

31

/ 71

32

/ 71

33

/ 71

34

/ 71

35

/ 71

36

/ 71

37

/ 71

38

/ 71

39

/ 71

40

/ 71

41

/ 71

42

/ 71

43

/ 71

44

/ 71

45

/ 71

46

/ 71

47

/ 71

48

/ 71

49

/ 71

50

/ 71

51

/ 71

52

/ 71

53

/ 71

54

/ 71

55

/ 71

56

/ 71

57

/ 71

58

/ 71

59

/ 71

60

/ 71

61

/ 71

62

/ 71

63

/ 71

64

/ 71

65

/ 71

66

/ 71

67

/ 71

68

/ 71

69

/ 71

70

/ 71

71

/ 71

More Related Content

PDF

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

PDF

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

PDF

Droits aquis

by

Abdel ouahab

PDF

Edu

by

roky hay

PDF

تحلیل پوششی داده ها یا DEA به همراه پیاده سازی عملی در متلب

by

faradars

PDF

التأمين الصحي د. ممدوح حمزة

by

Mamdouh Hamza

PDF

التامين الصحى د.ممدوح حمزة

by

MARWA HUSSEN

PDF

اذكار رمضان والدعاء فى العشر الأواخر .pdf

by

medhatismailia

Storytelling For The Web: Integrate Storytelling in your Design Process

by

Chiara Aliotta

2024 Trend Updates: What Really Works In SEO & Content Marketing

by

Search Engine Journal

Droits aquis

by

Abdel ouahab

Edu

by

roky hay

تحلیل پوششی داده ها یا DEA به همراه پیاده سازی عملی در متلب

by

faradars

التأمين الصحي د. ممدوح حمزة

by

Mamdouh Hamza

التامين الصحى د.ممدوح حمزة

by

MARWA HUSSEN

اذكار رمضان والدعاء فى العشر الأواخر .pdf

by

medhatismailia

Featured

PDF

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

PDF

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

PDF

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

PDF

Everything You Need To Know About ChatGPT

by

Expeed Software

PDF

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

PDF

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

PDF

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

PDF

Skeleton Culture Code

by

Skeleton Technologies

PDF

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

PDF

Content Methodology: A Best Practices Report (Webinar)

by

contently

PPTX

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

PDF

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

PDF

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

PDF

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

PDF

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

PDF

Getting into the tech field. what next

by

Tessa Mero

PDF

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

PDF

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

PDF

Introduction to Data Science

by

Christy Abraham Joy

PDF

Time Management & Productivity - Best Practices

by

Vit Horky

Artificial Intelligence, Data and Competition – SCHREPEL – June 2024 OECD dis...

by

OECD Directorate for Financial and Enterprise Affairs

How to Leverage AI to Boost Employee Wellness - Lydia Di Francesco - SocialHR...

by

SocialHRCamp

2024 State of Marketing Report – by Hubspot

by

Marius Sescu

Everything You Need To Know About ChatGPT

by

Expeed Software

Product Design Trends in 2024 | Teenage Engineerings

by

Pixeldarts

How Race, Age and Gender Shape Attitudes Towards Mental Health

by

ThinkNow

AI Trends in Creative Operations 2024 by Artwork Flow.pdf

by

marketingartwork

Skeleton Culture Code

by

Skeleton Technologies

PEPSICO Presentation to CAGNY Conference Feb 2024

by

Neil Kimberley

Content Methodology: A Best Practices Report (Webinar)

by

contently

How to Prepare For a Successful Job Search for 2024

by

Albert Qian

Social Media Marketing Trends 2024 // The Global Indie Insights

by

Kurio // The Social Media Age(ncy)

Trends In Paid Search: Navigating The Digital Landscape In 2024

by

Search Engine Journal

5 Public speaking tips from TED - Visualized summary

by

SpeakerHub

ChatGPT and the Future of Work - Clark Boyd

by

Clark Boyd

Getting into the tech field. what next

by

Tessa Mero

Google's Just Not That Into You: Understanding Core Updates & Search Intent

by

Lily Ray

How to have difficult conversations

by

Rajiv Jayarajah, MAppComm, ACC

Introduction to Data Science

by

Christy Abraham Joy

Time Management & Productivity - Best Practices

by

Vit Horky

Introductio to Payroll calculations .pdf

1.

Payroll&HRReporting PreparedBy :MohamedMostafa Kheer

2.

CourseContent 1. ZKSoftware 1. AboutZK 2.

ZKDatabase Setup 3. Add Machines(IP- USB- Serial Port) 4. Definethe OrgChart 5. Add NewEmps ( Manual&Mass) 6. UploadingEmps Info (PCto Machine) 7. Downloading Emp Info ( Machineto PC) 8. AttendanceRules Configuration 9. Emps Schedule 10. ScreeningEmps Transactions 11. ExportReports

3.

2. Salaries Calculation 1.

Salaries Definition 2. InsuranceSalary 3. TransactionsCalculation 4. LinkPayroll Sheetwith TransactionSheet 5. DeductionsCalculation 6. Sick Vacations Calculation 7. IncomeTaxCalculation - Income Tax Law - Allowances - Income Tax Equation 8. Pay slips Printing 9. Social SecurityDues Calculation CourseContent

4.

3. Reports 1. Head

CountAnalysis 2. Salaries Analysis 3. Salaries Dashboard CourseContent

5.

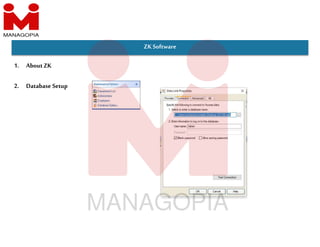

1. About ZK ZKSoftware 2.

Database Setup

6.

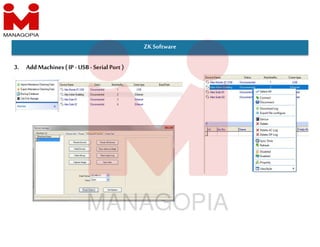

ZKSoftware 3. Add Machines(IP-

USB- Serial Port)

7.

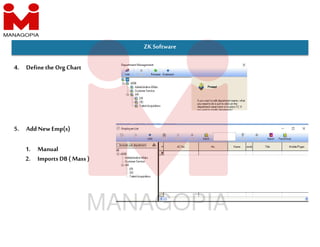

ZKSoftware 4. Definethe OrgChart 5.

Add New Emp(s) 1. Manual 2. Imports DB ( Mass )

8.

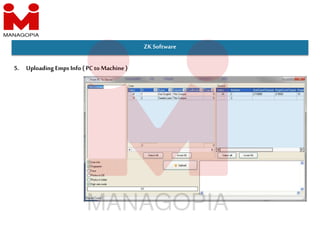

ZKSoftware 5. Uploading Emps

Info (PCto Machine)

9.

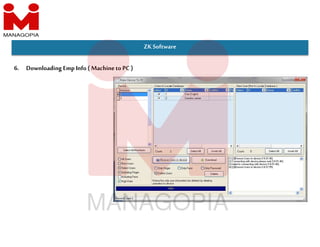

ZKSoftware 6. Downloading Emp

Info ( Machineto PC)

10.

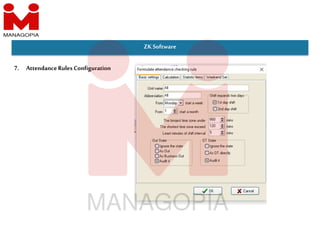

ZKSoftware 7. AttendanceRules Configuration

11.

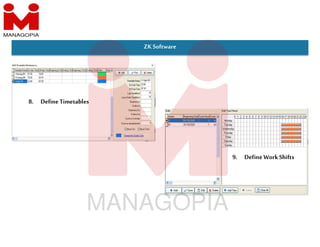

ZKSoftware 8. DefineTimetables 9. DefineWorkShifts

12.

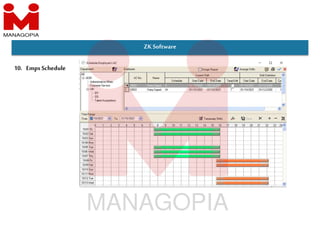

ZKSoftware 10. Emps Schedule

13.

اﻷجر نقانو 12 لسنه 2003 – ماده 1 - فرالتعا باب عيناأو ً نقداا متغأو

ان ثابتا عمله لقاءالعامل عليه يحصل ما ل و و اﻷجرعناصر أساأجر هربأعتباالعمل عقد عليه اﳌتفقاﻷجرقيمه اﻷسااﻷجر العﻼوات ا نوعأوا استحقاق ب س ان أيا البدﻻت تمثيل بدل،س مل بدل ،مسكنبدلمثلعملهأداء ا لمعينهمخاطرأوظروف لقاءللعاملعطى ماو ... ا العموله العمل عﻼقةإطار تدخل ال ه اﳌئوسبه ال سبه ال ذه لهاﳌقرر بالعملقيامهطوالتحصيلهأوبيعهأوبإنتاجهيقوم مامقابل للعامل يدفعقد ما و اﳌنح ـلمالع ـودقع ـررهقماﳌنح ـذه انت مكفاءتهأوأمانته اءزـجلهيصرفوما أجره ععﻼوهللعاملعطى ما و والعموميه صفاتا لافرتتو مبمنحهالعادهجرتماوكذلكللعمل اﻷساسيهاﻷنظمه أوماعيه اأوـهيالفرد الثباتو الدوام اﻷسااﻷجر أساأجر هربأعتباالعمل عقد عليه اﳌتفقاﻷجرقيمه ا نوعأوا استحقاق ب س ان أيا تمثيل بدل،س مل بدل ،مسكنبدلمثلعملهأداء ا لمعينهمخاطرأوظروف لقاءللعاملعطى ماو ... ا العمل عﻼقةإطار تدخل ال

14.

اﻷجر نقانو 12 لسنه 2003 – ماده 1 - فرالتعا باب عيناأو ً نقداا متغأو

ان ثابتا عمله لقاءالعامل عليه يحصل ما ل و و اﻹستقطاعات اﻹجتماعيه بالتأميناتاكه أشاجرعنالعاملحصه اﻷسااﻷجر الدخلبةضر عديﻼته والدخلبةضرنلقانو ً طبقا ) نقانو 91 لسنه 2005 ( ىأخرن بقوانخصومات استقطاع 0.0005 م وأسرابيه راﻹ العمليات ايا وداء الش متكرقصندو لصا ) قمرنقانو 4 لسنه 2021 زاءات ا ﻻ ما وتصه اه امناﳌعتمده العمل نظاملﻼئحه ً طبقا نصراف وحضور جزاءاتاوهرإدا جزاءاتانت سواء ان ما اءز ا تخفيضجوز وشاديه اﻹساءاتز ا ﻻئحه دده االقيمهعناﳌرتكبهاقعهللواءز اقيمهديز ت عنر الش خﻼلللموظفاقعهاﳌواءاتز ا إجماتجوز عدممراعاه معاﳌوظفه مص 5 اﳌتبقى ترحيلتم وايام التار للش السلف أقساط عنديز مااقتطاعجواز عدم اعاهرم 25 % للعامل اﳌستحقاﻷجر من النفقة دين اﻹجتماعية التأمينات ا لﻺستقطاع اﻻقد ا يزدالنفقةدينخصمعند 50 % للعامل اﳌستحقاﻷجرمن

15.

ماده ) 01 ( : و اﳌقابل النقدى الذى يحصل عليه اﳌؤمن عليه من ه ج عمله اﻷصليه لقاء عمله اﻷص ، وتحدد عناص ر أجر اك اﻻش ع النحو ى

اﻵ : اك اﻷشأجر قمرنقانو 148 لسنه 2019 .1 اﻷجر الوظيفى .2 اﻷجر اﻷسا .3 اﻷجر اﳌكمل .4 افزو ا .5 العموﻻت .6 به الو .7 البدﻻت ، فيما عدا البدﻻت التاليه فﻼ عت جزءا من أجر اك اﻻش : .1 بدل اﻻنتقال دل و السفر دل و حضور لسات ا ا وغ من البدﻻت ال تصرف للمؤمن عليه مقابل ما لفه يت من أعباء ا تقتض أعمال وظيفته ث س و من ذلك بدل التمثيل . .2 بدل السكن دل و س اﳌل دل و هرالسيا ا وغ من البدﻻت ال تصرف مقابل مزايا يه عي . .3 البدﻻت ال ستحق يجه ن ندب اﳌؤمن عليه عض الوقت داخل ه ج عمله اﻷصليه أو ا جرخا . .4 البدﻻت ال ستحق للمؤمن عليه ه ﳌواج أعباء شه اﳌع خارج البﻼد .

16.

ماده ) 01 ( : و اﳌقابل النقدى الذى يحصل عليه اﳌؤمن عليه من ه ج عمله اﻷصليه لقاء عمله اﻷص ، وتحدد عناص ر أجر اك اﻻش ع النحو ى

اﻵ : اك اﻷشأجر قمرنقانو 148 لسنه 2019 .8 راﻷجو اﻹضافيه . .9 ض التعو عن ود ا غ العاديه . .10 إعانه غﻼء شه اﳌع . .11 العﻼوات اﻻجتماعيه . .12 العﻼوات اﻻجتماعيه اﻹضافيه . .13 اﳌنح ماعيه ا . .14 افآت اﳌ ماعيه ا . .15 ما ادز عن د ا اﻷق لﻸجر اﻷسا . .16 العﻼوات اصه ا ال لم يتم ا ضم لﻸجر اﻷسا .

17.

وظة م امه : يتم ادةز دين ا ى

اﻷد واﻷق اقعبو 15 % لاو ل عام مع ج دين ا ى اﻷد واﻷق إ أقرب 100 جنيه و جميع اﻷحوال يجب أﻻ زيتجاو مجموع البدﻻت اﳌعفيه 30 % من أجر اك أش اﳌؤمن عليه اك اﻷشأجر قمرنقانو 148 لسنه 2019 ا ااك اﻷشﻷجرى اﻷد د ا 1200 واﻷق 8100

18.

وظة م امه : يتم ادةز دين ا ى

اﻷد واﻷق اقعبو 15 % لاو ل عام مع ج دين ا ى اﻷد واﻷق إ أقرب 100 جنيه و جميع اﻷحوال يجب أﻻ زيتجاو مجموع البدﻻت اﳌعفيه 30 % من أجر اك أش اﳌؤمن عليه اك اﻷشأجر قمرنقانو 148 لسنه 2019 ا ااك اﻷشﻷجرى اﻷد د ا 1200 واﻷق 8100

19.

ماده ) 09 ( : ىسر بهالضر ع اﳌرتبات وما ا حكم ع النحو ى اﻵ : الدخلبهضر قمر

نقانونص 91 لسنه 2005 .1 ل ما ستحق لللممو يجه ن عمله لدى الغ عقد أو نبدو عقد بصفه هدور أو غ ،هدور ً أياو انت م سميات أو رصو أو أسباب ذه ،اﳌستحقات ًوسواء انت عن أعمال أديت مصر أو ارج ا ودفع ا مقابل من مصدر م ،صر بما ذلك راﻷجو افآت واﳌ افزو وا والعموﻻت واﳌنح رواﻷجو اﻹضافيه والبدﻻت صص وا واﻷنصبه ا احرﻷ واﳌزايا النقديه يه والعي ا بأنواع . .2 ما ستحق لللممو من مصدر أجن عن أعمال أديت مصر . .3 مرتبات افآت وم ساءؤر وأعضاء مجالس هراﻹدا ات شر القطاع العام وقطاع اﻷعمال العام من غ اﳌسا ن م . .4 مرتبات افآت وم ساءؤر وأعضاء مجالس هراﻹدا نواﳌدير ات شر اﻷموال مقابل م عمل ىاﻹدار .

20.

ماده ) 10 ( : الدخلبهضر قمر نقانونص 91 لسنه 2005 تحدد اداتراﻹي الداخله وعاء بهالضر عن ل جزء من السنه تم لصو ا فيه ع أى إيراد من اﻹيرادات ا اضعه بهللضر سبه

ب مدته إ سنه وع أساس اﻹيراد ىر الش عد له تحو إ إيراد ىسنو . و حاله حدوث غي اﻹيراد اضع ا بهللضر عدل حساب ذا اﻹيراد من خرتا التغي ع أساس اﻹ يراد ديد ا أو ادراﻹي القديم ما أ أقل عد له تحو إ إيراد ىسنو ، تم و ل سنه إجراء ه سو ً وفقا لﻺجراءات والقو اعد ال ا تحدد الﻼئحه التنفيذيه ذا ل نالقانو . تم و عتوز متجمد تباتراﳌ رواﻷجو وما ا حكم مما يصرف ًدفعه واحده سنه ما ع سنوات اﻻستحق اق عدا مقابل ،اتزاﻹجا عاد و حساب اﻹيراد الداخل وعاء بهالضر عن ل ،سنه ىسو و بهالضر اﳌستحقه ع ذا اﻷس اس .

21.

الدخلبهضر قمر نقانونص 91 لسنه 2005 ﻻ تخضع بهللضر كﻼ من اﳌعاشات & افآت م ايه دمه

ا . ماده ) 11 ( : ىسر بهالضر ع اﳌبالغ ال يحصل ا عل ناﳌقيمو من غ ات ج م عمل اﻷصليه وذلك سعر ) 10 % ( غ أى تخفيض ه ﳌواج اليف الت نودو اءرإج أى خصم آخر . ماده ) 12 ( :

22.

ماده ) 13 ( : مع عدم اﻹخﻼل باﻹعفاءات يه الضر ىاﻷخر اﳌقرره ن بقوان خاصه عفى من بهالضر : الدخلبهضر قمر

نقانونص 91 لسنه 2005 .1 مبلغ 4000 ج ًإعفاء ً صيا ً ا سنو لللممو .2 ات ا اش ن التأم اﻻجتما ا وغ مما ستقطع ً وفقا ام ﻷح ن قوان ن التأم اﻻجتما أو أية نظم ب ديلة ا ع . .3 ات ا اش ن العامل صناديق ن التأم اصة ا ال شأ ت طب ً قا ام ﻷح نقانو صناديق ن التأم اصة ا الصادر نبالقانو قمر 54 لسنة 1975 . .4 أقساط ن التأم ع ياة ا ن والتأم الص ع لاﳌمو ت ﳌص ه أو ة مص جوالز أو أوﻻده ،القصر أيةو أقساط ن تأم ﻻستحقاق معا . ط ش أﻻ دتز جملة ما عفى للمم لو ع ) 15 % ( من صا ادراﻹي أو 10000 جنيه ما أ أقل • تم التعديل نبقانو قمر 26 لسنه 2020 ليصبح اﻹعفاء ال 9000 ج ً ا سنو ) اخر عديل ع نقانو بهضر الدخل ( . • ديز سبه ب 50 % إذا ان اﳌوظف من ىذو اﻹحتياجات اصه ا او لعو من ىذو اﻹحتياجات اصه ا ً طبقا نلقانو 10 لسنه 2018 ) نقانو ىذو اﻹعاقه (

23.

ماده ) 13 ( : مع عدم اﻹخﻼل باﻹعفاءات يه الضر ىاﻷخر اﳌقرره ن بقوان خاصه عفى من بهالضر : الدخلبهضر قمر

نقانونص 91 لسنه 2005 .5 اﳌزايا ية العي ماعية ا التا ) ﻻ تصرف أموال ( • الوجبة الغذائية ال تصرف ن للعامل • النقل ما ا ن للعامل أو ما يقابله من لفة ت • الرعاية ية ال & اﻷدوات س واﳌﻼ مةزالﻼ ﻷداء العمل • اﳌسكن الذى يحه ي بر العمل ن للعامل بمناسبة م أدا للعمل • ............. ا .6 حصة ن العامل من احراﻷ ال ريتقر ا عتوز ً طبقا نللقانو ) بقرار ىادار ناتﺞ عن اجتماع مجلس راﻹدا ه عبتوز احراﻻ (

24.

.3 خصم قيمه اﻹعفاء ال من اﻻيراد ىالسنو .2 ضرب ما تبقى من اﻻيراد ىر الش الشامل عد صومات ا السابقه X 12 لصو

ل ع اﻻيراد ىالسنو .C الدخل الذى لم يحقق ) قيمه زاءات ا ىر الش اﳌوقعه ع اﳌوظف ( ا ن التأم صناديق ن العامل ات ا اش خصم اصه ياه ا ع ن التأم أقساطخصم اص ا الص ن التأم .B ع عفى ما جملة دتزأﻻ اعاهرم مع ) 15 (% اﻹيراد صامن أو ) 10000 جنيه ( أقل ما أ .A خصم حصه العامل التأمينات اﻹجتماعيه .1 يتم اعفاء ما ي من بهضر الدخل الدخل بهضرساب اح خطوات .4 تحديد حهالشر سيه الرئ وال ستطبق اًبناء ا عل بهضر الدخل .5 إخضاع ما تبقى من الراتب ىالسنو الشامل ل شرائح بهالضر لصو ل ع قيمه بهالضر ه السنو اﳌستح قه ع اﳌوظف

25.

الدخل بهضرساب اح

خطوات الراتب ىر الش الشامل - حصه العامل التامينات ات ا اش الصناديق اصه ا الدخل لمالذى يحقق ل تحو اﻻي صا راد ا ىر الش ىسنوايراد اﻻعفاء ال - - X - + الدخل اﻻضا

26.

الدخل بهضرساب اح

خطوات الراتب ىر الش الشامل - حصه العامل التامينات ات ا اش الصناديق اصه ا الدخل لمالذى يحقق ل تحو اﻻي صا راد ا ىر الش ىسنوايراد اﻻعفاء ال - - X - 12000 - 891 300 500 12 9000 - - - + الدخل اﻻضا 300 + X

27.

الدخل بهضرساب اح

خطوات الراتب ىر الش الشامل - حصه العامل التامينات ات ا اش الصناديق اصه ا الدخل لمالذى يحقق ل تحو اﻻي صا راد ا ىر الش ىسنوايراد اﻻعفاء ال - - X - 12000 - 891 300 500 12 9000 - - - + الدخل اﻻضا 300 + X 118,308

28.

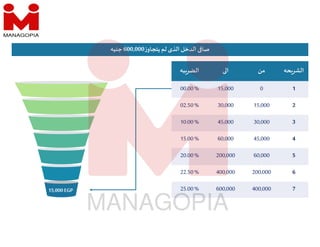

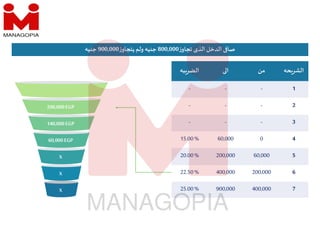

لم الذى الدخل

صا زيتجاو 600,000 جنيه حهالشر من ا بهالضر 1 0 15,000 00.00% 2 15,000 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 600,000 25.00% 15,000EGP

29.

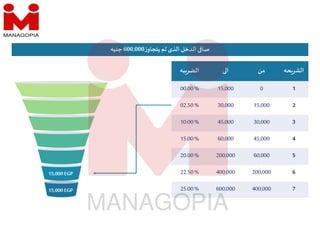

لم الذى الدخل

صا زيتجاو 600,000 جنيه حهالشر من ا بهالضر 1 0 15,000 00.00% 2 15,000 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 600,000 25.00% 15,000EGP 15,000EGP

30.

لم الذى الدخل

صا زيتجاو 600,000 جنيه حهالشر من ا بهالضر 1 0 15,000 00.00% 2 15,000 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 600,000 25.00% 15,000EGP 15,000EGP 15,000EGP

31.

لم الذى الدخل

صا زيتجاو 600,000 جنيه حهالشر من ا بهالضر 1 0 15,000 00.00% 2 15,000 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 600,000 25.00% 15,000EGP 15,000EGP 15,000EGP 15,000EGP

32.

لم الذى الدخل

صا زيتجاو 600,000 جنيه حهالشر من ا بهالضر 1 0 15,000 00.00% 2 15,000 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 600,000 25.00% 15,000EGP 15,000EGP 15,000EGP 140,000EGP 15,000EGP

33.

لم الذى الدخل

صا زيتجاو 600,000 جنيه حهالشر من ا بهالضر 1 0 15,000 00.00% 2 15,000 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 600,000 25.00% 15,000EGP 15,000EGP 15,000EGP 140,000EGP 15,000EGP 200,000EGP

34.

لم الذى الدخل

صا زيتجاو 600,000 جنيه حهالشر من ا بهالضر 1 0 15,000 00.00% 2 15,000 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 600,000 25.00% 15,000EGP 15,000EGP 15,000EGP 140,000EGP 15,000EGP 200,000EGP 200,000EGP

35.

لم الذى الدخل

صا زيتجاو 600,000 جنيه حهالشر من ا بهالضر 1 0 15,000 00.00% 2 15,000 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 600,000 25.00% 15,000EGP 15,000EGP 15,000EGP 140,000EGP 15,000EGP 200,000EGP 200,000EGP

36.

مثال 1 : هرقد ىسنو اتبر

يتقاموظف 51,000 التأمينات العاملوحصه اﻹعفاءاتخصم عد جنيه .. ا حهالشر حهالشرقيمه بهالضر الراتب بهالضر حساب 1 15,000 00.00% 15,000 0 2 15,000 02.50% 15,000 375 3 15,000 10.00% 15,000 1500 4 15,000 15.00% 6000 900 5 140,000 20.00% 6 200,000 22.50% 7 200,000 25.00% ـاــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــماﻻج 51,000 2775 ه السنو بهالضر ﳌعرفه اﻷتيه الشرائح ع ىالسنوالراتب عتوزيتم اﳌستحقه ه السنو بهالضر اذا 2775 ج ع بالقسمه 12 هر الش بهالضر ع نحصل 231.25 ج

37.

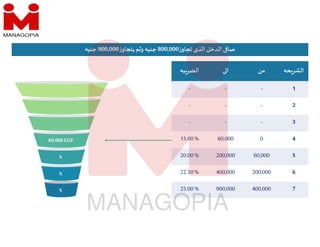

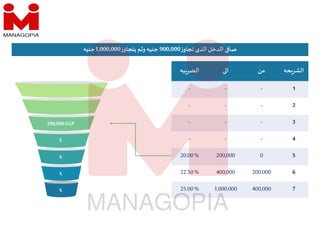

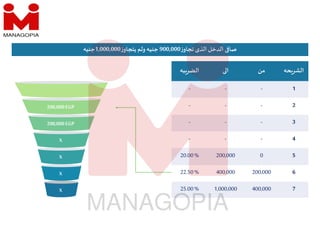

الذى الدخل صا زتجاو 600,000 جنيه زيتجاو

ولم 700,000 جنيه حهالشر من ا بهالضر 1 - - - 2 0 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 700,000 25.00% X 30,000EGP

38.

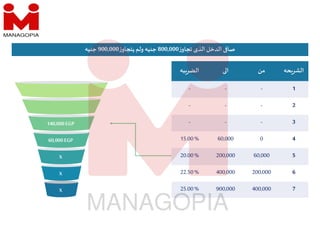

الذى الدخل صا زتجاو 600,000 جنيه زيتجاو

ولم 700,000 جنيه حهالشر من ا بهالضر 1 - - - 2 0 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 700,000 25.00% X 30,000EGP 15,000EGP

39.

الذى الدخل صا زتجاو 600,000 جنيه زيتجاو

ولم 700,000 جنيه حهالشر من ا بهالضر 1 - - - 2 0 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 700,000 25.00% X 30,000EGP 15,000EGP 15,000EGP

40.

الذى الدخل صا زتجاو 600,000 جنيه زيتجاو

ولم 700,000 جنيه حهالشر من ا بهالضر 1 - - - 2 0 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 700,000 25.00% X 30,000EGP 15,000EGP 140,000EGP 15,000EGP

41.

الذى الدخل صا زتجاو 600,000 جنيه زيتجاو

ولم 700,000 جنيه حهالشر من ا بهالضر 1 - - - 2 0 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 700,000 25.00% X 30,000EGP 15,000EGP 140,000EGP 15,000EGP 200,000EGP

42.

الذى الدخل صا زتجاو 600,000 جنيه زيتجاو

ولم 700,000 جنيه حهالشر من ا بهالضر 1 - - - 2 0 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 700,000 25.00% X 30,000EGP 15,000EGP 140,000EGP 15,000EGP 200,000EGP 300,000EGP

43.

الذى الدخل صا زتجاو 600,000 جنيه زيتجاو

ولم 700,000 جنيه حهالشر من ا بهالضر 1 - - - 2 0 30,000 02.50% 3 30,000 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 700,000 25.00% X 30,000EGP 15,000EGP 140,000EGP 15,000EGP 200,000EGP 300,000EGP

44.

مثال 3 : هرقد ىسنواتبر يتقاموظف 660,000 التأمينات

العاملوحصه اﻹعفاءاتخصم عد جنيه .. ا ه السنو بهالضر ﳌعرفه اﻷتيه الشرائح ع ىالسنوالراتب عتوزيتم اﳌستحقه ه السنو بهالضر اذا 142,500 ج ع بالقسمه 12 هر الش بهالضر ع نحصل 11,875 ج حهالشر بهالضر الراتب بهالضر حساب 1 00.00% - - 2 02.50% 30,000 750 3 10.00% 15,000 1500 4 15.00% 15,000 2250 5 20.00% 140,000 28,000 6 22.50% 200,000 45,000 7 25.00% 260,000 65,000 ـاــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــماﻻج 660,000 142,500

45.

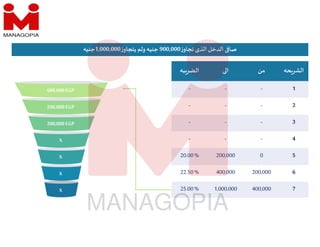

الذى الدخل صا زتجاو 700,000 جنيه زيتجاو

ولم 800,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 0 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 800,000 25.00% X X 45,000EGP

46.

الذى الدخل صا زتجاو 700,000 جنيه زيتجاو

ولم 800,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 0 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 800,000 25.00% X X 45,000EGP 15,000EGP

47.

الذى الدخل صا زتجاو 700,000 جنيه زيتجاو

ولم 800,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 0 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 800,000 25.00% X X 45,000EGP 140,000EGP 15,000EGP

48.

الذى الدخل صا زتجاو 700,000 جنيه زيتجاو

ولم 800,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 0 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 800,000 25.00% X X 45,000EGP 140,000EGP 15,000EGP 200,000EGP

49.

الذى الدخل صا زتجاو 700,000 جنيه زيتجاو

ولم 800,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 0 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 800,000 25.00% X X 45,000EGP 140,000EGP 15,000EGP 200,000EGP 400,000EGP

50.

الذى الدخل صا زتجاو 700,000 جنيه زيتجاو

ولم 800,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 0 45,000 10.00% 4 45,000 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 800,000 25.00% X X 45,000EGP 140,000EGP 15,000EGP 200,000EGP 400,000EGP

51.

مثال 4 : هرقد ىسنواتبر يتقاموظف 710,000 التأمينات

العاملوحصه اﻹعفاءاتخصم عد جنيه .. ا ه السنو بهالضر ﳌعرفه اﻷتيه الشرائح ع ىالسنوالراتب عتوزيتم اﳌستحقه ه السنو بهالضر اذا 157,250 ج ع بالقسمه 12 هر الش بهالضر ع نحصل 13,104.15 ج حهالشر بهالضر الراتب بهالضر حساب 1 00.00% - - 2 02.50% - - 3 10.00% 45,000 4500 4 15.00% 15,000 2250 5 20.00% 140,000 28,000 6 22.50% 200,000 45,000 7 25.00% 310,000 77,500 ـاــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــماﻻج 710,000 157,250

52.

الذى الدخل صا زتجاو 800,000 جنيه زيتجاو

ولم 900,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 0 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 900,000 25.00% X X X 60,000EGP

53.

الذى الدخل صا زتجاو 800,000 جنيه زيتجاو

ولم 900,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 0 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 900,000 25.00% X X X 140,000EGP 60,000EGP

54.

الذى الدخل صا زتجاو 800,000 جنيه زيتجاو

ولم 900,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 0 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 900,000 25.00% X X X 140,000EGP 60,000EGP 200,000EGP

55.

الذى الدخل صا زتجاو 800,000 جنيه زيتجاو

ولم 900,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 0 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 900,000 25.00% X X X 140,000EGP 60,000EGP 200,000EGP 500,000EGP

56.

الذى الدخل صا زتجاو 800,000 جنيه زيتجاو

ولم 900,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 0 60,000 15.00% 5 60,000 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 900,000 25.00% X X X 140,000EGP 60,000EGP 200,000EGP 500,000EGP

57.

مثال 5 : هرقد ىسنواتبر يتقاموظف 835,000 التأمينات

العاملوحصه اﻹعفاءاتخصم عد جنيه .. ا ه السنو بهالضر ﳌعرفه اﻷتيه الشرائح ع ىالسنوالراتب عتوزيتم اﳌستحقه ه السنو بهالضر اذا 190,750 ج ع بالقسمه 12 هر الش بهالضر ع نحصل 15,895.83 ج حهالشر بهالضر الراتب بهالضر حساب 1 00.00% - - 2 02.50% - - 3 10.00% - - 4 15.00% 60,000 9000 5 20.00% 140,000 28,000 6 22.50% 200,000 45,000 7 25.00% 435,000 108,750 ـاــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــماﻻج 835,000 190,750

58.

الذى الدخل صا زتجاو 900,000 جنيه زيتجاو

ولم 1,000,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 - - - 5 0 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 1,000,000 25.00% X X X 200,000EGP X

59.

الذى الدخل صا زتجاو 900,000 جنيه زيتجاو

ولم 1,000,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 - - - 5 0 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 1,000,000 25.00% X X X 200,000EGP X 200,000EGP

60.

الذى الدخل صا زتجاو 900,000 جنيه زيتجاو

ولم 1,000,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 - - - 5 0 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 1,000,000 25.00% X X X 200,000EGP X 200,000EGP 600,000EGP

61.

الذى الدخل صا زتجاو 900,000 جنيه زيتجاو

ولم 1,000,000 جنيه حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 - - - 5 0 200,000 20.00% 6 200,000 400,000 22.50% 7 400,000 1,000,000 25.00% X X X 200,000EGP X 200,000EGP 600,000EGP

62.

مثال 6 : هرقد ىسنواتبر يتقاموظف 951,000 التأمينات

العاملوحصه اﻹعفاءاتخصم عد جنيه .. ا حهالشر بهالضر الراتب بهالضر حساب 1 00.00% - - 2 02.50% - - 3 10.00% - - 4 15.00% - - 5 20.00% 200,000 40,000 6 22.50% 200,000 45,000 7 25.00% 551,000 137,750 ـاــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــماﻻج 951,000 222,750 ه السنو بهالضر ﳌعرفه اﻷتيه الشرائح ع ىالسنوالراتب عتوزيتم اﳌستحقه ه السنو بهالضر اذا 222,750 ج ع بالقسمه 12 هر الش بهالضر ع نحصل 18,562.50 ج

63.

X X X X X 400,000EGP حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 - - - 5 - - - 6 0 400,000 22.50% 7 400,000 ∞ 25.00% الذى الدخل صا زتجاو 1,000,000 جنيه

64.

X X X X X 400,000EGP ∞ حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 - - - 5 - - - 6 0 400,000 22.50% 7 400,000 ∞ 25.00% الذى الدخل صا زتجاو 1,000,000 جنيه

65.

X X X X X 400,000EGP ∞ حهالشر من ا بهالضر 1 - - - 2 - - - 3 - - - 4 - - - 5 - - - 6 0 400,000 22.50% 7 400,000 ∞ 25.00% الذى الدخل صا زتجاو 1,000,000 جنيه

66.

مثال 7 : هرقد ىسنواتبر يتقاموظف 1,250,000 التأمينات

العامل وحصهاﻹعفاءات خصم عد جنيه .. ا حهالشر بهالضر الراتب بهالضر حساب 1 00.00% - - 2 02.50% - - 3 10.00% - - 4 15.00% - - 5 20.00% - - 6 22.50% 400,000 90,000 7 25.00% 850,000 212,500 ـاــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــماﻻج 1,250,000 302,500 ه السنو بهالضر ﳌعرفه اﻷتيه الشرائح ع ىالسنوالراتب عتوزيتم اﳌستحقه ه السنو بهالضر اذا 302,500 ج ع بالقسمه 12 هر الش بهالضر ع نحصل 25,208.33 ج

67.

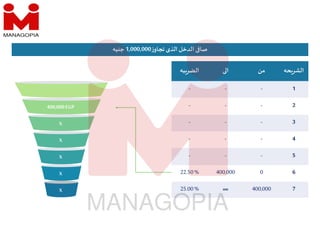

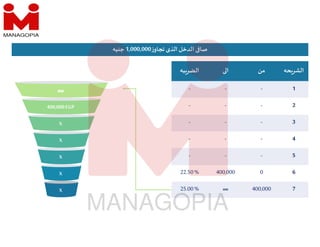

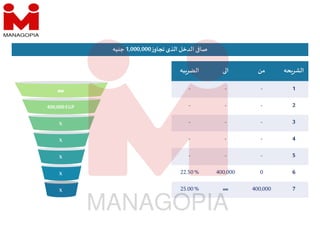

حهالشر الفرعيه بهالضر اﻻساسحهالشر يه اﻻو اﻻساسيهحهالشر الثانيه اﻻساسيحهالشر ه الثالثه اﻻساسحهالشر يه عه الرا اﻻساسحهالشر يه امسه ا اﻻساسيحهالشر ه السادسه 0 600,000 700,000 800,000 900,000 1,000,000 600,000 700,000 800,000 900,000 1,000,000 ∞ اﻻو 00.00% 15,000 - - - - - الثانيه 02.50% 15,000 30,000 - - - - الثالثه 10.00% 15,000 15,000 45,000 - - - عه

ارال 15.00% 15,000 15,000 15,000 60,000 - - امسه ا 20.00% 140,000 140,000 140,000 140,000 200,000 - السادسه 22.50% 200,000 200,000 200,000 200,000 200,000 400,000 عه السا 25.00% 200,000 300,000 400,000 500,000 600,000 ∞ الدخل بهضرشرائحلجدو ) ص اﳌ (

68.

معادله الدخل بهضر حساب =

IF(A2<=15000,0, IF(A2<=30000,(A2*2.5%)-375, IF(A2<=45000,(A2*10%)-2625, IF(A2<=60000,(A2*15%)-4875, IF(A2<=200000,(A2*20%)-7875, IF(A2<=400000,(A2*22.5%)-12875, IF(A2<=600000,(A2*25%)-22875, IF(A2<=700000,(A2*25%)-22500, IF(A2<=800000,(A2*25%)-20250, IF(A2<=900000,(A2*25%)-18000, IF(A2<=1000000,(A2*25%)-15000, IF(A2>1000000,(A2*25%)-10000))))))))))))

69.

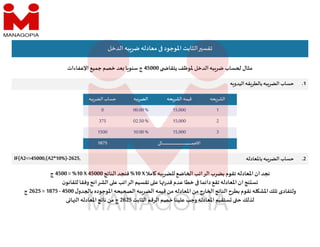

الدخل بهضر معادله

اﳌوجود الثابت تفس حهالشر حهالشر قيمه بهالضر بهالضرحساب 1 15,000 00.00 % 0 2 15,000 02.50 % 375 3 15,000 10.00 % 1500 ـاــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــماﻻج 1875 .1 حساب بهالضر قهبالطر ه اليدو .2 حساب بهالضر باﳌعادله امﻼ بهللضراضع االراتب بضرب تقوم اﳌعادله ان نجد X 10 % الناتﺞ فنجد 45000 X 10 = % 4500 ج نللقانووفقاالشرائح عالراتب تقسيم ع ا رقد عدم خطا دائماتقع اﳌعادله ان نﺞ س لدو بااﳌوجوده يحه ال بهالضر قيمه من اﳌعادله من ارج ا الناتﺞ بطرحنقوم له اﳌشتلك ولتفادى 4500 - 1875 = 2625 ج الثابت الرقم خصم علينا وجب اﳌعادله ستقيم ح لذلك 2625 ى ا ال اﳌعادلهناتﺞ من ج IF(A2<=45000,(A2*10%)-2625, يتقاﳌوظف الدخلبهضر ساب مثال 45000 اﻹعفاءات جميع خصم عد ا سنو ج

70.

الدخل بهضر معادله

اﳌوجود الثابت تفس .1 حساب بهالضر قهبالطر ه اليدو .2 حساب بهالضر باﳌعادله امﻼ بهللضراضع االراتب بضرب تقوم اﳌعادله ان نجد X 15 % الناتﺞ فنجد 60000 X 15 = % 9000 ج نللقانووفقاالشرائح عالراتب تقسيم ع ا رقد عدم خطا دائماتقع اﳌعادله ان نﺞ س لدو بااﳌوجوده يحه ال بهالضر قيمه من اﳌعادله من ارج ا الناتﺞ بطرحنقوم له اﳌشتلك ولتفادى 9000 - 4125 = 4875 ج الثابت الرقم خصم علينا وجب اﳌعادله ستقيم ح لذلك 4875 ى ا ال اﳌعادلهناتﺞ من ج IF(A2<=60000,(A2*15%)-4875, يتقاﳌوظف الدخلبهضر ساب مثال 60000 اﻹعفاءات جميع خصم عد ا سنو ج حهالشر حهالشر قيمه بهالضر بهالضرحساب 1 15,000 00.00 % 0 2 15,000 02.50 % 375 3 15,000 10.00 % 1500 4 15,000 15.00 % 2250 ـاــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــــماﻻج 4125

71.

معادلهعكس الدخل بهضر حساب =

IF(A2<=15000,A2, IF(A2<=29625,(A2*100/97.5)-375-9.61538461538294, IF(A2<=43125,(A2*100/90)-2625-291.666666666664, IF(A2<=55875,(A2*100/85)-4875-860.294117647063, IF(A2<=167875,(A2*100/80)-7875-1968.75, IF(A2<=322875,(A2*100/77.5)-12875-3737.90322580643, IF(A2<=472875,(A2*100/75)-22875-7625, IF(A2<=547500,(A2*100/75)-22500-7500, IF(A2<=620250,(A2*100/75)-20250-6750, IF(A2<=693000,(A2*100/75)-18000-6000, IF(A2<=765000,(A2*100/75)-15000-5000, IF(A2>760000,(A2*100/75)-10000-3333.33333333325,""))))))))))))

Download