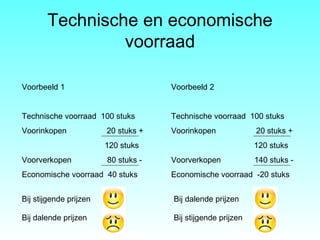

Technische en economische

voorraad

•Technische voorraad: de werkelijk

aanwezige voorraad

• Economische voorraad: de voorraad

waarover je prijsrisico loopt

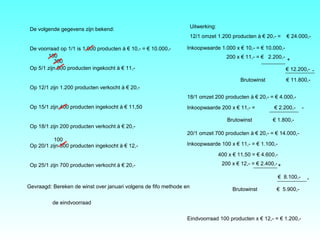

De volgende gegevenszijn bekend:

De voorraad op 1/1 is 1.000 producten à € 10,- = € 10.000,-

Op 5/1 zijn 500 producten ingekocht à € 11,-

Op 12/1 zijn 1.200 producten verkocht à € 20,-

Op 15/1 zijn 400 producten ingekocht à € 11,50

Op 18/1 zijn 200 producten verkocht à € 20,-

Op 20/1 zijn 300 producten ingekocht à € 12,-

Op 25/1 zijn 700 producten verkocht à € 20,-

Gevraagd: Bereken de winst over januari volgens de fifo methode en

de eindvoorraad

Uitwerking:

12/1 omzet 1.200 producten à € 20,- = € 24.000,-

Inkoopwaarde 1.000 x € 10,- = € 10.000,-

200 x € 11,- = € 2.200,-

€ 12.200,-

Brutowinst € 11.800,-

+

-

18/1 omzet 200 producten à € 20,- = € 4.000,-

Inkoopwaarde 200 x € 11,- = € 2.200,-

Brutowinst € 1.800,-

20/1 omzet 700 producten à € 20,- = € 14.000,-

Inkoopwaarde 100 x € 11,- = € 1.100,-

400 x € 11,50 = € 4.600,-

€ 8.100,-

Brutowinst € 5.900,-

+

-

200 x € 12,- = € 2.400,-

Eindvoorraad 100 producten x € 12,- = € 1.200,-

300

100

100

-

6.

De volgende gegevenszijn bekend:

De voorraad op 1/1 is 1.000 producten à € 10,- = € 10.000,-

Op 5/1 zijn 500 producten ingekocht à € 11,-

Op 12/1 zijn 1.200 producten verkocht à € 20,-

Op 15/1 zijn 400 producten ingekocht à € 11,50

Op 18/1 zijn 200 producten verkocht à € 20,-

Op 20/1 zijn 300 producten ingekocht à € 12,-

Op 25/1 zijn 700 producten verkocht à € 20,-

Gevraagd: Bereken de winst over januari volgens de lifo methode

en

de eindvoorraad

Uitwerking:

12/1 omzet 1.200 producten à € 20,- = € 24.000,-

Inkoopwaarde 500 x € 11,- = € 5.500,-

700 x € 10,- = € 7.000,-

€ 12.500,-

Brutowinst € 11.500,-

+

-

18/1 omzet 200 producten à € 20,- = € 4.000,-

Inkoopwaarde 200 x € 11,50 = € 2.300,-

Brutowinst € 1.700,-

25/1 omzet 700 producten à € 20,- = € 14.000,-

Inkoopwaarde 300 x € 12,- = € 3.600,-

200 x € 11,50 = € 2.300,-

€ 7.900,-

Brutowinst € 6.100,-

+

-

200 x € 10,- = € 2.000,-

Eindvoorraad 100 producten x € 10,- = € 1.000,-

300

200

100

-

7.

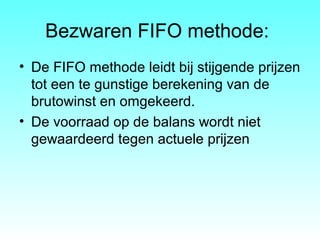

Bezwaren FIFO methode:

•De FIFO methode leidt bij stijgende prijzen

tot een te gunstige berekening van de

brutowinst en omgekeerd.

• De voorraad op de balans wordt niet

gewaardeerd tegen actuele prijzen

8.

Bezwaren LIFO methode:

•De LIFO methode leidt bij dalende prijzen

tot een te gunstige berekening van de

brutowinst en omgekeerd.

• De voorraad op de balans wordt niet

gewaardeerd tegen actuele prijzen