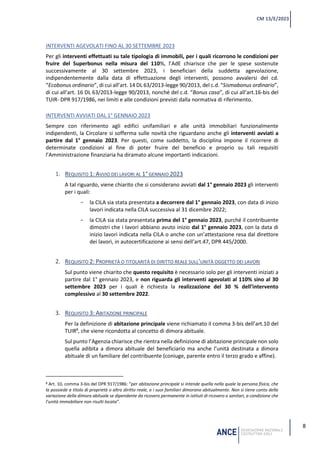

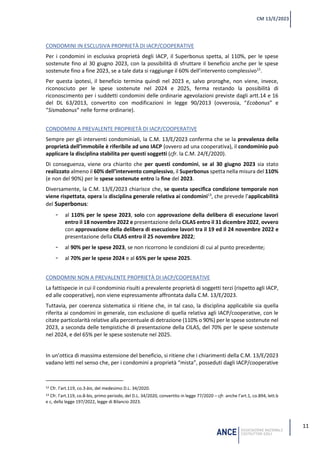

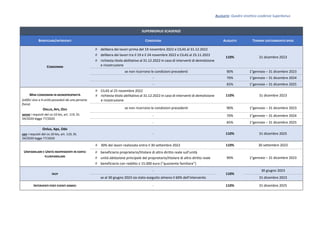

La circolare 13/e/2023 dell'Agenzia delle Entrate fornisce chiarimenti sulle modifiche al superbonus in seguito a recenti interventi normativi. Tra le principali novità, vi sono aggiornamenti riguardanti le condizioni di accesso per gli interventi effettuati nel 2023 e la possibilità di ripartire la detrazione in 10 anni. Vengono inoltre precisate le modalità di utilizzo dei titoli abilitativi e le condizioni per mantenere l'accesso ai benefici fiscali in caso di varianti ai titoli edilizi.