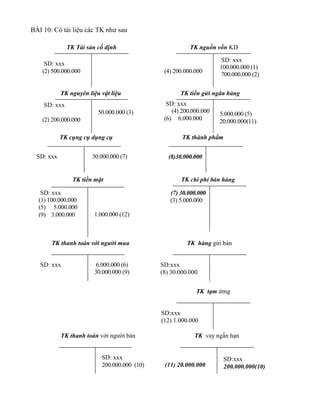

Tài liệu trình bày nội dung về ghi nhận các giao dịch kinh tế, với nhiều câu hỏi trắc nghiệm và nhận định liên quan đến chứng từ kế toán, nguyên tắc ghi nợ và ghi có, cũng như các nghiệp vụ kinh tế trong doanh nghiệp. Các phần bài tập yêu cầu định khoản kế toán, phản ánh nghiệp vụ vào tài khoản và lập bảng cân đối tài khoản. Nội dung dựa trên các quy định pháp luật và nguyên tắc kế toán để đảm bảo tính chính xác và hợp lý trong ghi chép các giao dịch.