Download to read offline

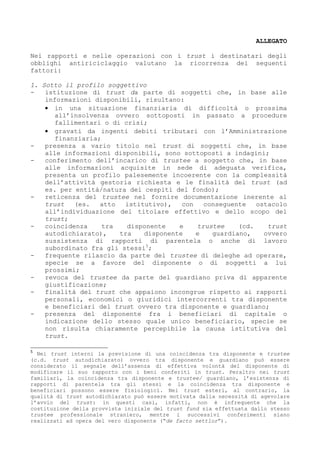

Il documento analizza l'uso del trust in Italia rispetto alle normative antiriciclaggio e agli obblighi di segnalazione di operazioni sospette, evidenziando i comportamenti anomali associati a tale strumento. Viene sottolineata l'importanza della trasparenza e della verifica dei soggetti coinvolti, nonché delle finalità del trust per prevenire usi distorti. Inoltre, viene fornito uno schema rappresentativo di comportamenti da monitorare, che possono indicare un utilizzo improprio del trust.