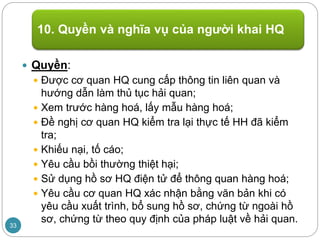

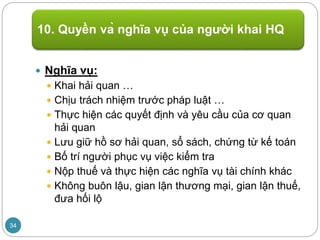

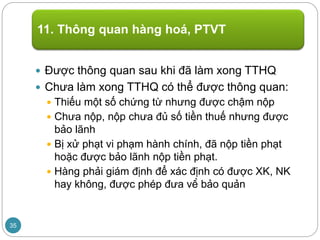

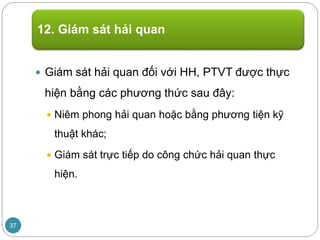

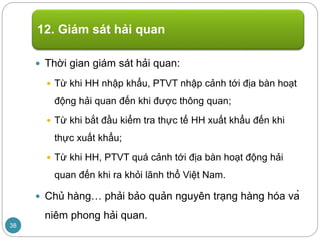

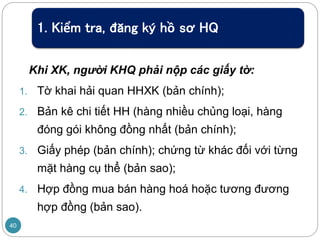

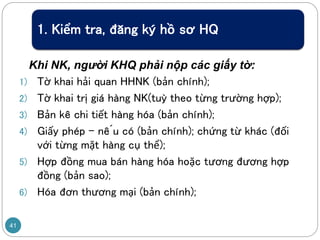

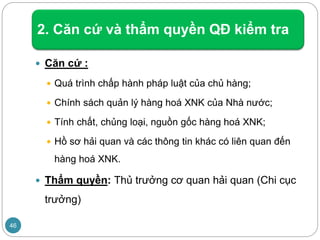

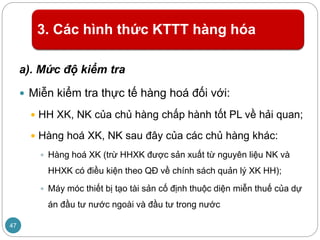

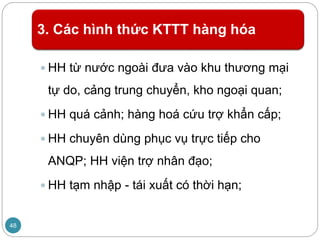

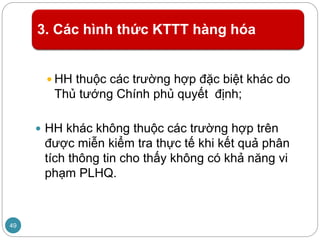

Tài liệu trình bày về luật hải quan và các nghị định liên quan đến thủ tục hải quan tại Việt Nam. Nó bao gồm thông tin về hệ thống tổ chức hải quan, đối tượng phải làm thủ tục hải quan, và các nguyên tắc, quyền và nghĩa vụ của người khai hải quan. Ngoài ra, tài liệu cũng đề cập đến thời hạn nộp tờ khai hải quan và quy trình thông quan hàng hóa.

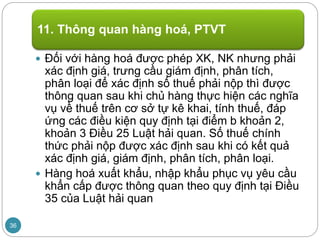

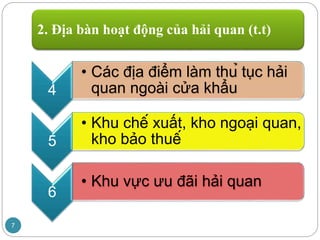

![Hàng

hóa

Hành

lý

PTVT

Thời

hạn

khai

HQ

NK

trước

[30 ngày]

XK >= 8 giờ - biển

>= 2 giờ

Mang theo: ngay khi - trước khi

Ký gửi: 30 ngày

Biển: NC 2 giờ, XC 01 giờ

Không: Ngay khi đến, trước khi chấm dứt..

Sắt, sông: ngay khi đến CK nhập, trước

khi qua CK xuất cuối cùng

Quá

cảnh](https://image.slidesharecdn.com/chuyendeluathaiquan32-201009013155/85/Chuyen-de-luat_hai_quan-3-2-28-320.jpg)