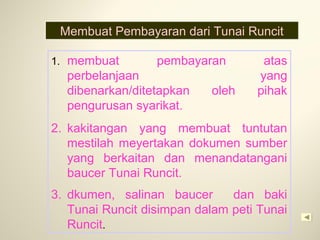

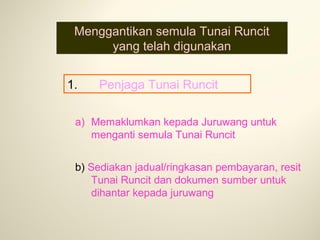

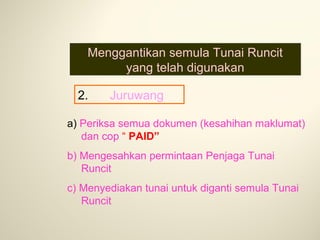

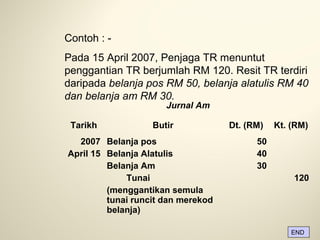

Dokumen ini menerangkan pengurusan dan kawalan tunai, termasuk definisi, jenis dokumen, dan prosedur yang berkaitan dengan rekod penerimaan dan pembayaran tunai. Ia menekankan kepentingan kawalan dalaman untuk mengelakkan penipuan dan kesilapan dalam pengurusan tunai. Selain itu, dokumen juga memberikan panduan tentang penggunaan dana tunai runcit dan prosedur penggantian tunai.