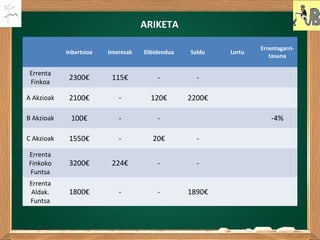

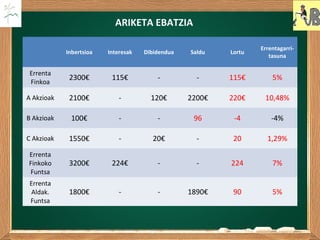

INBERTSIOAK

Inbertsioa etorkizunean diru

gehiagolortzeko asmoz diruari ematen

zaion erabilera da.

Inbertsioen sailkapena (3 Irizpideren arabera):

•Likidezia.

•Errentagarritasuna.

•Segurtasuna.

0 - 10000€ 3 2600€ 4 2000€ 5 3000€2 2500€1 2000€

3.

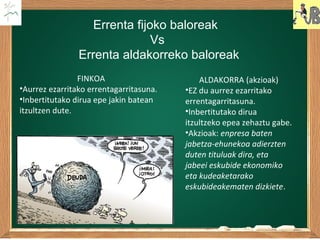

Errenta fijoko baloreak

Vs

Errentaaldakorreko baloreak

FINKOA

•Aurrez ezarritako errentagarritasuna.

•Inbertitutako dirua epe jakin batean

itzultzen dute.

ALDAKORRA (akzioak)

•EZ du aurrez ezarritako

errentagarritasuna.

•Inbertitutako dirua

itzultzeko epea zehaztu gabe.

•Akzioak: enpresa baten

jabetza-ehunekoa adierzten

duten tituluak dira, eta

jabeei eskubide ekonomiko

eta kudeaketarako

eskubideakematen dizkiete.

4.

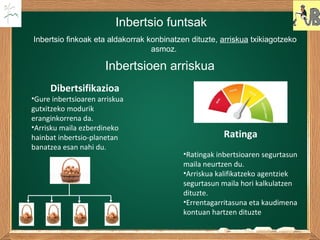

Inbertsio funtsak

Inbertsio finkoaketa aldakorrak konbinatzen dituzte, arriskua txikiagotzeko

asmoz.

Inbertsioen arriskua

Dibertsifikazioa

•Gure inbertsioaren arriskua

gutxitzeko modurik

eranginkorrena da.

•Arrisku maila ezberdineko

hainbat inbertsio-planetan

banatzea esan nahi du.

Ratinga

•Ratingak inbertsioaren segurtasun

maila neurtzen du.

•Arriskua kalifikatzeko agentziek

segurtasun maila hori kalkulatzen

dituzte.

•Errentagarritasuna eta kaudimena

kontuan hartzen dituzte

ZORRAK

Oraingo kontsumoari etorkizunekosarrerei esker aurre egiteko asmoz

hartzen den ordainketa-obligazioa da.

Zorraren kudeaketa

Kudeaketaren helburua: zorraren kostua arrozoizkoa izatea. Kostu nagusia

interesa izaten da.

Interesa: besteren dirua alokatzearen kostua da.

Finkoa: e.b. %5a

Aldakorra: e.b. Euriborra + %1

Maileguaren kostu osoa neurtzeko, “urteko tasa baliokidea (UTB) erabiltzen

da.

8.

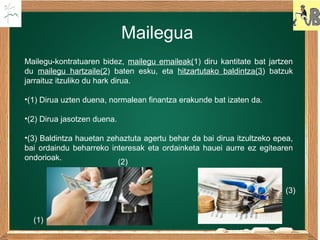

Mailegua

Mailegu-kontratuaren bidez, maileguemaileak(1) diru kantitate bat jartzen

du mailegu hartzaile(2) baten esku, eta hitzartutako baldintza(3) batzuk

jarraituz itzuliko du hark dirua.

•(1) Dirua uzten duena, normalean finantza erakunde bat izaten da.

•(2) Dirua jasotzen duena.

•(3) Baldintza hauetan zehaztuta agertu behar da bai dirua itzultzeko epea,

bai ordaindu beharreko interesak eta ordainketa hauei aurre ez egitearen

ondorioak.

(1)

(2)

(3)

9.

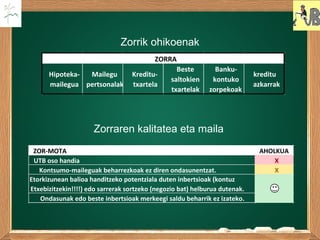

Zorrik ohikoenak

Zorraren kalitateaeta maila

Hipoteka-

mailegua

Mailegu

pertsonalak

Kreditu-

txartela

Beste

saltokien

txartelak

Banku-

kontuko

zorpekoak

kreditu

azkarrak

ZORRA

ZOR-MOTA AHOLKUA

UTB oso handia X

Kontsumo-maileguak beharrezkoak ez diren ondasunentzat. X

Etorkizunean balioa handitzeko potentziala duten inbertsioak (kontuz

Etxebizitzekin!!!!) edo sarrerak sortzeko (negozio bat) helburua dutenak.

Ondasunak edo beste inbertsioak merkeegi saldu beharrik ez izateko.

10.

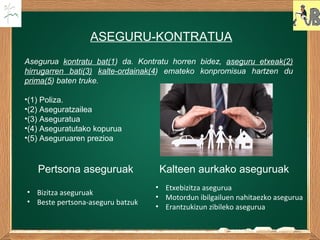

ASEGURU-KONTRATUA

Asegurua kontratu bat(1)da. Kontratu horren bidez, aseguru etxeak(2)

hirrugarren bati(3) kalte-ordainak(4) emateko konpromisua hartzen du

prima(5) baten truke.

•(1) Poliza.

•(2) Aseguratzailea

•(3) Aseguratua

•(4) Aseguratutako kopurua

•(5) Aseguruaren prezioa

Pertsona aseguruak Kalteen aurkako aseguruak

• Bizitza aseguruak

• Beste pertsona-aseguru batzuk

• Etxebizitza asegurua

• Motordun ibilgailuen nahitaezko asegurua

• Erantzukizun zibileko asegurua