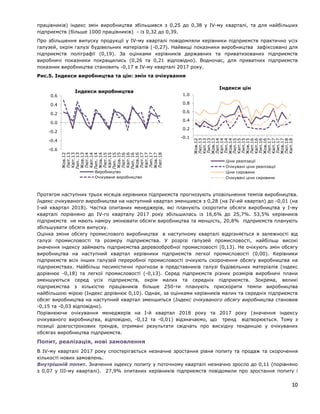

Download to read offline

У цьому випуску до Вашої уваги пропонується результати спеціального опитування на тему інвестиційної діяльності підприємств та оцінки інвестиційного клімату керівниками. У фокусі аналізу очікування керівників підприємств переробної промисловості щодо бажаних державних реформ.