Tartalom

1. e-Kivonat? Minek?

2. EBPP? Az meg mi?

3. Egy működő modell

4. Kiken múlik a siker?

5. Mire lenne szükség az áttöréshez?

3.

1

Elkötelezettségünk az innováció

iránttöretlen…

1994 Üzleti Terminál

1997 Teleinvest #1

1998 Budapest Mobilbank #1

2002 Budapest Internetbank #1

One-Time-Pin SMS-ben

2004 Budapest Mobilbank EXTRA #1

RSA titkosítás & Pannon, T-Mobile és ELMÜ számla fizetés

2005 T-Mobile hitelkártya integrált mobilfizetéssel #1

2008 Internetbank 3.0 – személyes pénzügyek #1

APEH által elfogadott hiteles .xml e-kivonat #1

A GE Money Bank tagja

4.

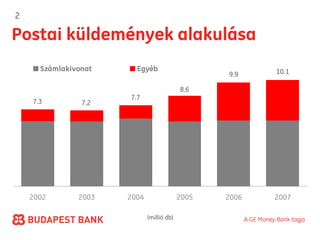

2

Postai küldemények alakulása

Számlakivonat Egyéb 10.1

9.9

8.6

7.7

7.3 7.2

2002 2003 2004 2005 2006 2007

(millió db) A GE Money Bank tagja

5.

3

A megtakarítási képességek

végesek

Postadíj kedvezmények 25%

Több dokumentum 1 küldemény 8%

Nyomda váltás 7%

Layout módosítás 5%

Kétoldalas nyomtatás 4%

Dinamikus borítékkezelés 1%

e-Kivonat ~50%

A GE Money Bank tagja

6.

3

A megtakarítási képességek

végesek

Postadíj kedvezmények 25%

Több dokumentum 1 küldemény 8%

Nyomda váltás 7%

Layout módosítás 5%

Kétoldalas nyomtatás 4%

Dinamikus borítékkezelés 1%

e-Kivonat ~50%

A GE Money Bank tagja

5

Milyen lehetőségek rejleneka

megoldásban?

• Minden ügyfélnek automatikusan készül & elérhető

• Hiteles e-számla kibocsátása a leányvállalatok ügyfelei felé

• Hiteles e-számla befogadása a beszállítóinktól

• e-Cégeljárás

A GE Money Bank tagja

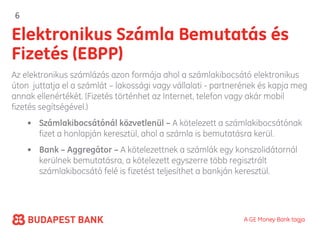

9.

6

Elektronikus Számla Bemutatásés

Fizetés (EBPP)

Az elektronikus számlázás azon formája ahol a számlakibocsátó elektronikus

úton juttatja el a számlát – lakossági vagy vállalati - partnerének és kapja meg

annak ellenértékét. (Fizetés történhet az Internet, telefon vagy akár mobil

fizetés segítségével.)

• Számlakibocsátónál közvetlenül – A kötelezett a számlakibocsátónak

fizet a honlapján keresztül, ahol a számla is bemutatásra kerül.

• Bank – Aggregátor – A kötelezettnek a számlák egy konszolidátornál

kerülnek bemutatásra, a kötelezett egyszerre több regisztrált

számlakibocsátó felé is fizetést teljesíthet a bankján keresztül.

A GE Money Bank tagja

10.

7

A számlafizetés működésejelenleg

1 5

Számlakibocsátó Bank

4

2 3

Nyomda Ügyfél Posta

A GE Money Bank tagja

11.

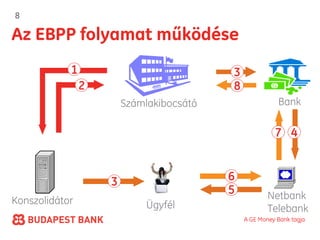

8

Az EBPP folyamatműködése

1 3

2 8

Számlakibocsátó Bank

7 4

3 6

5 Netbank

Konszolidátor Ügyfél Telebank

A GE Money Bank tagja

12.

9

Egy sikeres modell:BPAY

• 9 ausztrál bank alapította 1997-ben

- 35 számlakibocsátóval

• Átlátható árazás & szigorú működési

alapelvek

• Ingyenes az ügyfélnek

• Meglévő technológiákat és csatornákat

használ – internet & call center

• Bevezetett márakanév

• Domináns szereplő (2007)

- összes számla fizetés 31%

- 180 pénzügyi szolgáltató

- 15.270 számlakibocsátó

- 36 millió számlafizetés p.a.

- 10 alkalmazott

A GE Money Bank tagja

13.

10

Miért éppen most?

• Hiteles elektronikus dokumentum kibocsátás és kezelés bevezetése (2001.

XXXV. törvény)

• A piac nő és változik - újabb csoportok, újabb elvárások

• Rutin feladatokat senki sem szereti, s az ügyfeleknek fontos a számlák,

csekkek fizetése és on-line kezelése.

• A hiteles e-dokumentumok kibocsátása robbanás előtt áll.

• Postai csekk (db) 327.000.000

Fizetési forgalom (Ft) 5.325.000.000.000

Költség a kibocsátóknál (Ft) 65.000.000.000

• Nincs igazi különbség a piaci ajánlatok között.

• Költséghatékonyság kiemelt fontosságú.

A GE Money Bank tagja

14.

11

A hazai elterjedéstöbb szereplőn

múlik

1. Számlahitelesítők/Konszolidátorok állnak az élen – céljuk az

új bevételi források megszerzése, de nincs ügyfélbázisuk.

2. Közművek - komolyan érdeklődnek – de fél megoldásokhoz

nem csatlakoznak, technológiai beruházások nehézkesek.

3. Bankok óvatosabbak – elfogadott standardok hiánya,

beruházási költségek, stb.

4. Ügyfelek mindennapi életének nem része ez a dolog, nem is

tudnak róla, sőt:

- félnek, hogy elfelejtik befizetni;

- egyszerűbb postára menni, azt szokták meg;

- félelem a kontroll elvesztésétől;

- félelem az elektronikus csatornáktól.

A GE Money Bank tagja

15.

12

Mit várnának akulcsszereplők?

Fogyasztó Számlakib. Bank Konszolidátor Posta

• Ingyenesség • Drasztikus • Növekvő • Növekvő díj és • Bevételek

• Biztonságos költség bevételek jutalék megtartása

• Fizetési csökkentés bevételek & növelése

• E-csatornák

Kontroll • Univerzális forgalomának

megtartása integrált növelése

• Könnyű megoldás • Jobb

csatlakozás & • Azonnali info a kiszolgálás -

használható- fizetés ügyfél

ság valószínűségéről megtartás

• Bizonyító • Működési

erejű • Kintlévőségek hatékonyság

dokumentum tervezése - növelése

• Mindent egy cash-flow

optimalizálás • Költség

helyen csökkentés

A GE Money Bank tagja

16.

13

A piacot azanarchia jellemzi

• Több egymással versengő konszolidátor és fizetési megoldás

létezik a piacon.

• A teljes számlázási-fizetés ciklus megoldása nélkül senkinek

nem érdeke az áttérés.

• Ismeretek hiánya, a kötelezettek idegenkednek a megoldástól.

• Amíg egy csekk van az ügyfélnél addig postára is fog menni.

• Továbbra is főleg a közmű fizetési tranzakciók növekedése

várható.

• Rövid távon nem várható hogy az EBPP kiváltja a csekkes

tranzakciókat.

• Ellenkampányok (Posta, Országos Fogyasztóvédelemi Egy.)

A GE Money Bank tagja

17.

14

Mi kellene azáttöréshez?

1. Összefogás – szabványok, technológiai, üzleti

együttműködés a piac megteremtése érdekében.

2. Oktatás – összefogott és koncentrált kommunikáció

és marketing a felhasználók irányába

3. Motiváció – ügyfelek hatékony meggyőzése,

pénzügyi és szabályozói eszközök

4. Új szereplők belépése - államigazgatás, e-

számlázási megoldások, hitelkártyák/áruhitelek

fizetése….

A GE Money Bank tagja