Download to read offline

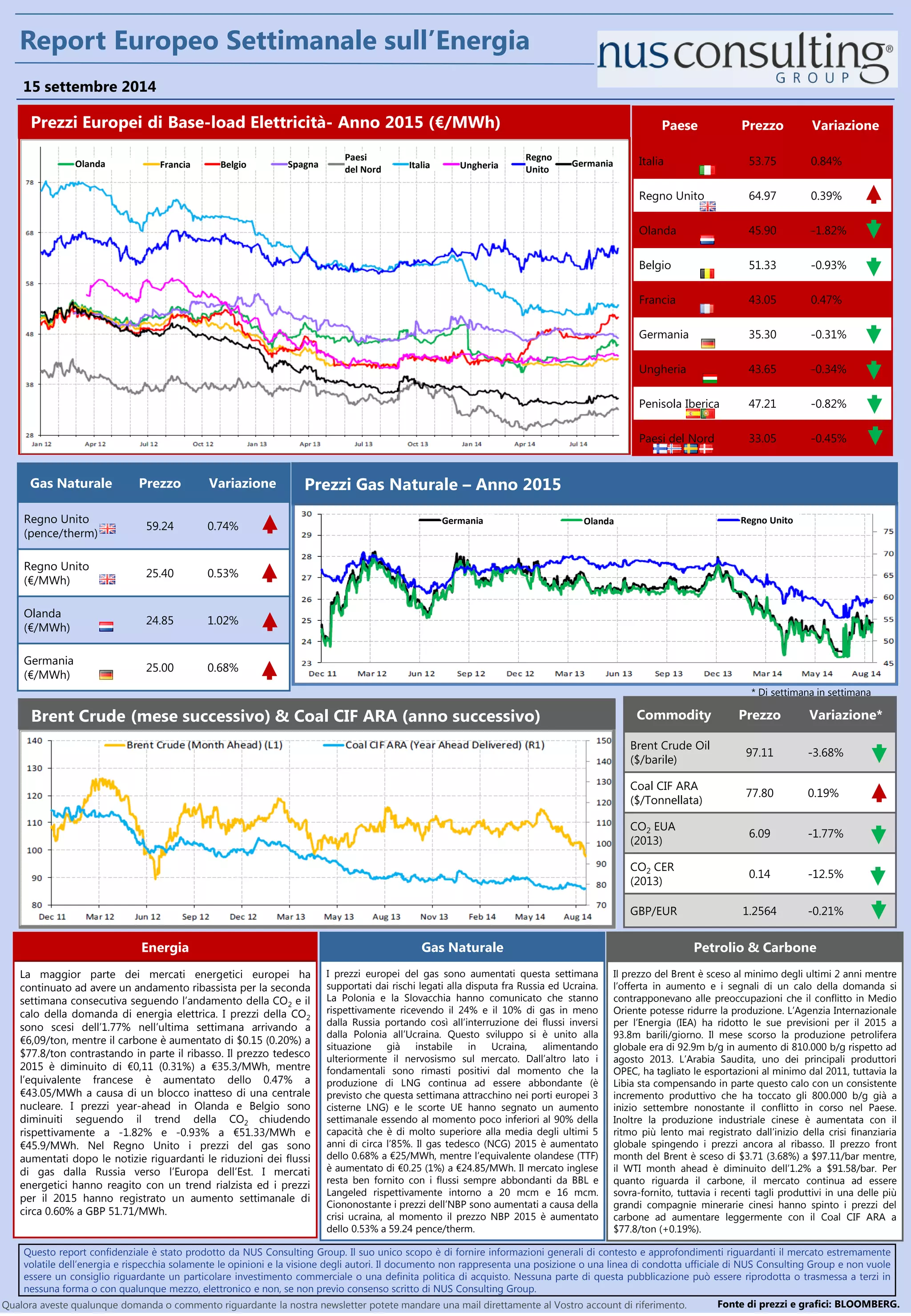

Il documento fornisce un'analisi dei prezzi dell'energia e delle variazioni nei mercati europei, evidenziando l'andamento dei prezzi dell'elettricità, del gas naturale, e delle materie prime come il petrolio e il carbone. Si segnala che la maggior parte dei mercati energetici europei ha mostrato un trend ribassista a causa di una diminuzione della domanda e dei recenti eventi geopolitici. Inoltre, viene menzionata l'instabilità dei flussi di gas dalla Russia, che ha inciso sui prezzi nel Regno Unito.