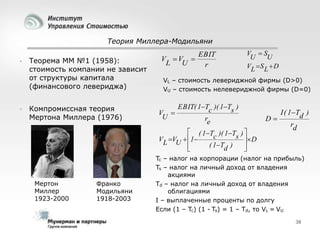

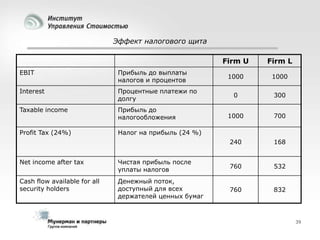

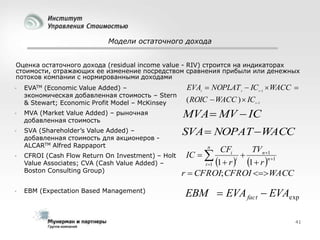

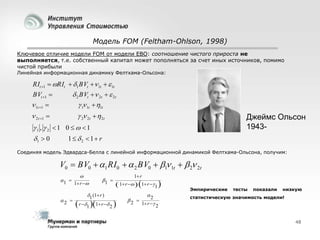

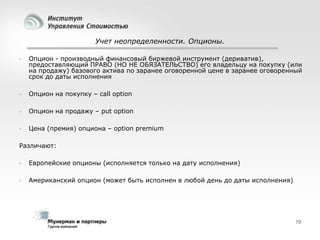

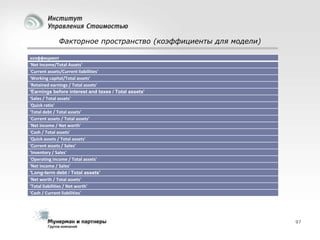

Downloaded 39 times

![Логистическая регрессия

Модель логистической регрессии, имеет вид:

t = w·x+b

y – значение признака в интервале [0,1];

w – весовые коэффициенты;

b – свободный член;

Оценка весовых коэффициентов производится

методом максимального правдоподобия.

ROC-кривая (англ. Receiver Operating Characteristic) –

график, позволяющий оценить качество бинарной

классификации, отображает зависимость доли верных

положительных классификаций от доли ложных

положительных классификаций при варьировании

порога решающего правила.

Количественную интерпретацию ROC даѐт показатель

AUC (англ. Area Under Curve) - площадь, ограниченная

ROC-кривой и осью доли ложных положительных

классификаций. Чем выше показатель AUC,

тем качественнее классификатор.

28](https://image.slidesharecdn.com/2013-131013150042-phpapp01/85/_2013-28-320.jpg)

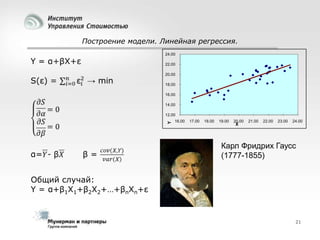

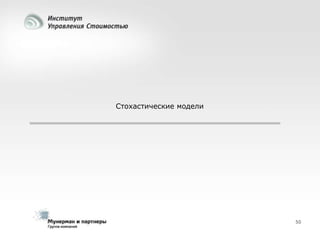

![Модель Бакши-Ченга

m

Pt M t

D d

mt

t

P(t) – стоимость оцениваемой акции в момент t

Мt [.] – математическое ожидание в момент t

τ = t + Δt

m(τ)/m(t) – ценовое ядро, представляющее собой

отношение мгновенной будущей и текущей

стоимости денег

D(τ) – дивидендный поток в момент τ

51](https://image.slidesharecdn.com/2013-131013150042-phpapp01/85/_2013-51-320.jpg)

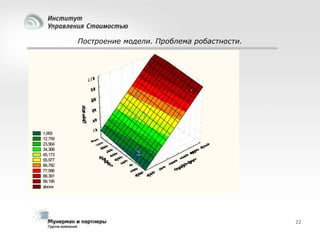

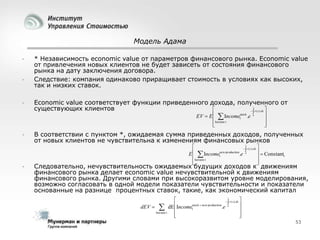

![Агрегационная теорема Типпета-Кука-Эштона

i(τ t)

dτ

Pt b(t) M e

a(τ )

t

t

P(t) – стоимость оцениваемой акции в момент t

Мt [.] – математическое ожидание в момент t

i(.) – стоимость капитала компании

a(τ) – сверхдоходы в момент τ

52](https://image.slidesharecdn.com/2013-131013150042-phpapp01/85/_2013-52-320.jpg)

Документ рассматривает современные модели и методы стоимостной оценки, управления стоимостью и мониторинга экономических показателей, акцентируя внимание на макроэкономических предпосылках и различных экономических парадигмах, таких как классическая, кейнсианская и монетаристская. Он также анализирует историческое развитие оценочных моделей, включая дисконтированные денежные потоки и современные статистические подходы, а также механизмы верификации данных и методы анализа. В заключение, подчеркнута важность использования моделей и методов для повышения эффективности оценки и минимизации транзакционных издержек.