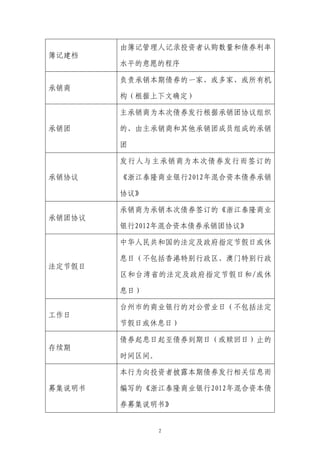

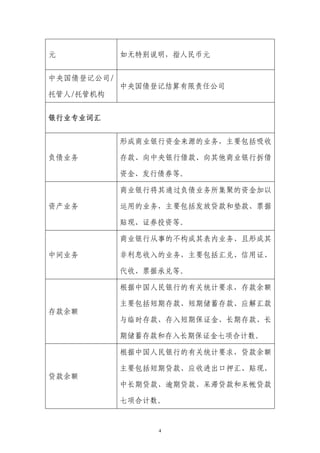

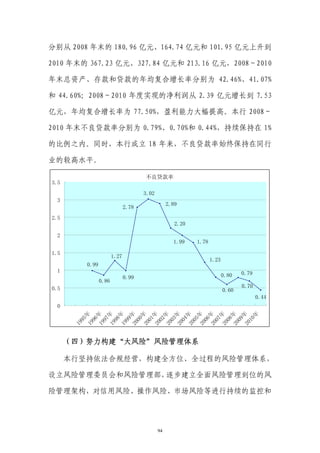

本期债券经过相关监管机构的批准,在全国银行间债券市场公开发行,目的是向投资者提供关于发行人的基本情况及债券发行和认购的资料。投资者需谨慎阅读本募集说明书,并自行判断投资风险。对于本期债券的投资价值及风险,主管部门的核准不表示对其的评价或判断。

![发行人声明

本期债券经中国银行业监督管理委员会《关于浙江泰隆商业银行

发行混合资本债券的批复》(银监复【2011】292号)和中国人民银

行的准予行政许可决定书(银市场许准予字【2011】第112号)批准,

在全国银行间债券市场公开发行。

投资者购买本期混合资本债券,应当认真阅读本文件及有关的信

息披露文件,进行独立的投资判断。主管部门对本期债券发行的核准,

并不表明对本期债券的投资价值做出了任何评价,也不表明对本期债

券的投资风险做出了任何判断。

本募集说明书根据《中华人民共和国商业银行法》、《全国银行

间债券市场金融债券发行管理办法》、《商业银行资本充足率管理办

法》、《商业银行资本充足率计算指引(第3次征求意见稿)》、《中

国人民银行公告[2006]第11号》、《中国银行业监督管理委员会关于

商业银行发行混合资本债券补充附属资本有关问题的通知》和其他相

关法律、法规、规范性文件的规定以及中国银行业监督管理委员会和

中国人民银行对本期债券发行的批准,结合发行人的实际情况编制而

成。本募集说明书旨在向投资者提供发行人的基本情况以及本期债券

发行和认购的有关资料。

发行人确认本募集说明书,不存在虚假记载、误导性陈述和重大

遗漏。本期债券在存续期间将遵循监管部门相关监管政策的调整。

除发行人和主承销商外,发行人没有委托或授权任何其他人或实

体提供未在本募集说明书中列明的信息或对本募集说明书作任何说

I](https://image.slidesharecdn.com/20123-1-120315221656-phpapp02/85/2012-3-1-2-320.jpg)