Η έρευνα πραγματοποιήθηκε για λογαριασμό του Επιμελητήριου Εύβοιας από την εταιρία MARC A.E. σε αντιπροσωπευτικό δείγμα 500 επιχειρήσεων μελών του Επιμελητηρίου, στο διάστημα 30/01/ -02/02/2012.

maRc A.E.

Marketing Research Communication

maRc A.E.

1

Λ. Κηφισίας 3, Μαρούσι τηλ.: 211-1202900 fax.: 211-120 2929

fax.: 2929 e-mail: info@marc.gr

e-mail: info@ website: www.marc.gr

website:

2.

ΠΕΡΙΕΧΟΜΕΝΑ

ΤΑΥΤΟΤΗΤΑ σελ. 3

ΣΥΝΘΕΣΗ ΔΕΙΓΜΑΤΟΣ σελ. 4

ΒΑΣΙΚΑ ΣΥΜΠΕΡΑΣΜΑΤΑ σελ. 5

ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΑΣ σελ.18

ΓΕΝΙΚΗ ΑΞΙΟΛΟΓΗΣΗ ΠΟΡΕΙΑΣ ΕΠΙΧΕΙΡΗΣΕΩΝ (ΑΠΟΤΙΜΗΣΗ / ΠΡΟΒΛΕΨΗ) σελ.19

ΑΝΑΛΥΤΙΚΗ ΑΞΙΟΛΟΓΗΣΗ ΒΑΣΙΚΩΝ ΔΕΙΚΤΩΝ (ΑΠΟΤΙΜΗΣΗ 2011) σελ.28

ΑΝΑΛΥΤΙΚΗ ΑΞΙΟΛΟΓΗΣΗ ΒΑΣΙΚΩΝ ΔΕΙΚΤΩΝ (ΠΡΟΒΛΕΨΗ 2012) σελ.41

ΜΙΣΘΟΙ ΚΑΙ ΩΡΕΣ σελ.56

ΧΡΟΝΟΣ ΕΙΣΠΡΑΞΗΣ ΟΦΕΙΛΩΝ/ ΕΠΙΤΑΓΕΣ σελ. 65

ΥΠΟΧΡΕΩΣΕΙΣ ΚΑΙ ΟΦΕΙΛΕΣ σελ.74

ΓΙΑ ΤΟ ΜΙΣΘΟΛΟΓΙΚΟ ΚΟΣΤΟΣ σελ. 92

ΑΝΗΣΥΧΙΑ ΓΙΑ ΝΕΑ ΛΟΥΚΕΤΑ σελ.96

ΒΑΘΜΟΣ ΑΙΣΙΟΔΟΞΙΑΣ ΓΙΑ ΤΗΝ ΠΟΡΕΙΑ ΤΗΣ ΕΛΛΗΝΙΚΗΣ ΟΙΚΟΝΟΜΙΑΣ σελ. 100

ΠΡΟΣΒΑΣΗ ΣΤΟ INTERNET σελ. 103

2 maRc A.E.

3.

ΤΑΥΤΟΤΗΤΑ

Η έρευνα πραγματοποιήθηκε από την marc A.E. - Αριθμός Μητρώου Ε.Σ.Ρ.:1.

ΕΝΤΟΛΕΑΣ..................................Επιμελητήριο Εύβοιας

ΜΕΓΕΘΟΣ ΔΕΙΓΜΑΤΟΣ ............... 500 επιχειρήσεις

ΧΡΟΝΙΚΟ ΔΙΑΣΤΗΜΑ ................. 30 Ιανουαρίου – 02 Φεβρουαρίου 2012

ΠΕΡΙΟΧΗ ΔΙΕΞΑΓΩΓΗΣ .............. Νομός Εύβοιας.

ΜΕΘΟΔΟΣ ΔΕΙΓΜΑΤΟΛΗΨΙΑΣ.... Τυχαία δειγματοληψία με χρήση quotas

ΜΕΘΟΔΟΣ ΣΥΛΛΟΓΗΣ ΣΤΟΙΧΕΙΩΝ τηλεφωνικές συνεντεύξεις βάσει ηλεκτρονικού ερωτηματολογίου.

Η marc A.E. ............................. Είναι μέλος του ΣΕΔΕΑ, της ESOMAR (European Society Of Marketing Research), της

WAPOR (World Association for Public Opinion Research) και τηρεί τον κανονισμό του

Π.Ε.Σ.Σ. και τους διεθνείς κώδικες δεοντολογίας για την διεξαγωγή και δημοσιοποίηση

ερευνών κοινής γνώμης.

3 maRc A.E.

Εισαγωγή

Η έρευνα πραγματοποιήθηκε για λογαριασμό του Επιμελητήριου Εύβοιας από την εταιρία

MARC A.E. σε αντιπροσωπευτικό δείγμα 500 επιχειρήσεων μελών του Επιμελητηρίου, στο

διάστημα 30/01/ -02/02/2012.

Στόχος της έρευνας ήταν η αποτύπωση του κλίματος στην αγορά, η καταγραφή των

προβλημάτων που αντιμετωπίζουν οι επιχειρήσεις του νομού αυτήν την περίοδο καθώς και

η αξιολόγηση των βασικών δεικτών λειτουργίας τους όπως ο κύκλος εργασιών, η ζήτηση, η

ρευστότητα, οι παραγγελίες, η απασχόληση, οι σχέσεις εργασίας κλπ.

Στο πλαίσιο της έρευνας επιχειρήθηκε η αποτίμηση του 2011 και οι προβλέψεις για το

2012.

Επιμέρους αντικείμενα διερεύνησης αποτέλεσαν θέματα που αφορούν στην αύξηση του

χρόνου είσπραξης οφειλών, στις ακάλυπτες επιταγές, στις δυσκολίες κάλυψης βασικών

υποχρεώσεων, στον βαθμό αισιοδοξίας για την πορεία της ελληνικής οικονομίας και άλλα

θέματα που απασχολούν την επικαιρότητα.

6 maRc A.E.

7.

Τα βασικά συμπεράσματατης έρευνας είναι τα εξής:

Τα στοιχεία της έρευνας φανερώνουν ότι οι επιπτώσεις της οικονομικής κρίσης έχουν

επηρεάσει την συντριπτική πλειοψηφία των επιχειρήσεων του νομού, καταγράφουν τάσεις

συνεχόμενης συρρίκνωσης της αγοράς και έντονη δυναμική επιδείνωσης των βασικών

δεικτών αξιολόγησης της επιχειρηματικής δραστηριότητας.

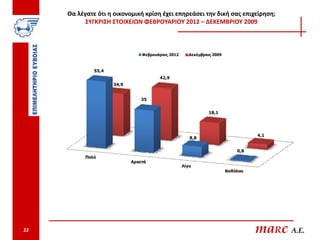

Οι 9 στις 10 επιχειρήσεις δηλώνουν ότι έχουν επηρεαστεί σημαντικά από την οικονομική

κρίση, το 9% αναφέρουν ότι έχουν επηρεαστεί σε μικρότερο βαθμό και μόνο το 1% των

επιχειρήσεων αναφέρει πως δεν έχει επηρεαστεί καθόλου.

Μέσα σε 2 χρόνια – και παρά το γεγονός ότι έχουν ήδη κλείσει αρκετές επιχειρήσεις - το

ποσοστό των υφιστάμενων επιχειρήσεων που αναφέρουν ότι έχουν επηρεαστεί έντονα από

την κρίση αυξήθηκε κατά 12,6% (90,4% έναντι 77,8% το 2009).

7 maRc A.E.

8.

Αποτίμηση του 2011:Έτος σημαντικής επιδείνωσης

Η κατάσταση της συντριπτικής πλειοψηφίας των επιχειρήσεων στην Εύβοια (83,4%)

συνέχισε να επιδεινώνεται. Η επιδείνωση της κατάστασης εμφανίζεται σε όλους τους

βασικούς δείκτες αξιολόγησης.

Πλέον, πάνω από τις οκτώ στις δέκα επιχειρήσεις κατέγραψαν το 2011 περαιτέρω μείωση

στον κύκλο εργασιών και στην ρευστότητα, η έλλειψη της οποίας αποτελεί το κυρίαρχο

πρόβλημα των επιχειρήσεων.

Περισσότερες από τις 3 στις 4 επιχειρήσεις κατέγραψαν αισθητή μείωση στην ζήτηση των

προϊόντων/υπηρεσιών αλλά και στις παραγγελίες προς τους προμηθευτές.

8 maRc A.E.

9.

Αποτίμηση του 2011:Έτος σημαντικής επιδείνωσης

Τους προηγούμενους 12 μήνες οι επιχειρήσεις έχασαν το 1/3 του ήδη συρρικνωμένου

τζίρου τους. Ο μέσος όρος μείωσης του τζίρου του 2011 σε σχέση με τον τζίρο του 2010

υπολογίζεται στο 34%.

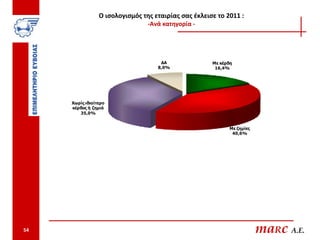

Το 2011, οι επιχειρήσεις που έκλεισαν ισολογισμό με ζημιές ήταν υπερδιπλάσιες από όσες

έκλεισαν με κέρδη. Το 40,6% των ερωτωμένων δήλωσε ότι το 2011 έκλεισαν με ζημιά, το

16,4% δήλωσαν ότι έκλεισαν με κέρδη και το 35% έκλεισαν την χρονιά χωρίς ιδιαίτερα

κέρδη ή ζημίες.

9 maRc A.E.

10.

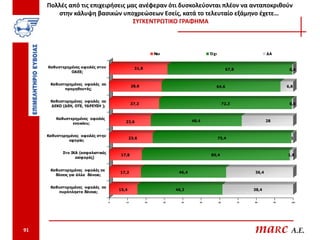

Αδυναμία κάλυψης βασικώνυποχρεώσεων

Λόγω της ανεπαρκούς ρευστότητας, ένας σημαντικός αριθμός επιχειρήσεων εξακολουθεί να

δυσκολεύεται να ανταποκριθεί στην κάλυψη βασικών υποχρεώσεων.

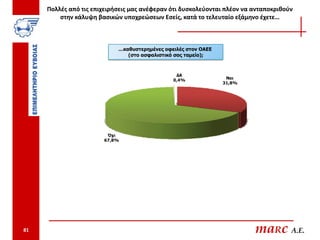

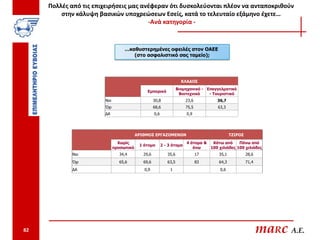

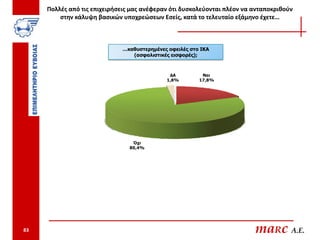

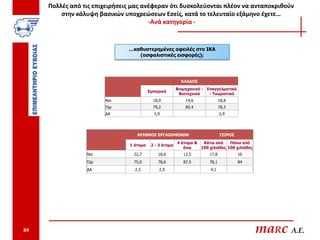

Το 31,8% των επιχειρηματιών αναφέρει ότι οφείλει παλιές εισφορές στον ΟΑΕΕ.

Καθυστερημένες υποχρεώσεις σε προμηθευτές καταγράφει το 28,6% των επιχειρήσεων.

Καθυστερημένες οφειλές σε ΔΕΚΟ αναφέρει το 27,2%.

Το 22,6% των επιχειρήσεων αναφέρει ότι οφείλει καθυστερημένα ενοίκια. Στο ίδιο περίπου

ποσοστό αναφέρονται καθυστερημένες οφειλές στην εφορία (23,6%).

Καθυστερημένες ασφαλιστικές εισφορές στο ΙΚΑ οφείλει το 17,8% των επιχειρήσεων.

Το 15,4% των επιχειρήσεων στην Εύβοια οφείλει καθυστερημένες δόσεις από

“πυρόπληκτα δάνεια” ενώ το 17,2% αναφέρει καθυστερημένες δόσεις άλλων δανείων.

Η αύξηση του χρόνου είσπραξης οφειλών από τους πελάτες –αναφέρεται από το 51% των

επιχειρήσεων, ιδιαίτερα στον Βιομηχανικό /Βιοτεχνικό κλάδο-κάνει ακόμη πιο δύσκολη την

έγκαιρη εξυπηρέτηση των ανωτέρω βασικών υποχρεώσεων.

10 maRc A.E.

11.

Τάσεις απορρύθμισης σταχαρακτηριστικά της απασχόλησης.

Οι επιπτώσεις της κρίσης στα μεγέθη και χαρακτηριστικά της απασχόλησης συνεχίζονται.

Κάθε μία πρόσληψη στον ιδιωτικό τομέα αντιστοιχεί σε περίπου δέκα απολύσεις.

Μείωση προσωπικού κατά το τελευταίο εξάμηνο ανέφερε η μία στις πέντε επιχειρήσεις

(19,6%), ενώ αύξηση ανέφερε το 2,4% .

Η μείωση των εργαζομένων εξακολουθεί να είναι ευθέως ανάλογη με το μέγεθος των

επιχειρήσεων. Οι μικρές και πολύ μικρές επιχειρήσεις, αν και αντιμετωπίζουν με ιδιαίτερη

ένταση τις επιπτώσεις της κρίσης, φαίνεται να αντιστέκονται περισσότερο στο ενδεχόμενο

των απολύσεων και να προσπαθούν να τις αποφεύγουν. Τα περιθώριά τους άλλωστε για

μείωση προσωπικού είναι ήδη περιορισμένα.

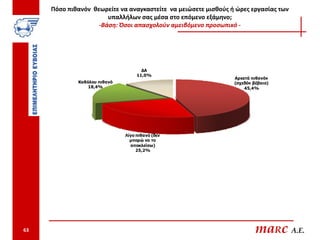

Ιδιαίτερα υψηλό καταγράφεται το ποσοστό των επιχειρήσεων που αντιμετωπίζουν

δυσκολίες στην έγκαιρη καταβολή μισθών (57,6%). Το 52,1% μείωσε ώρες ή ημέρες

εργασίας σε κάποιους υπαλλήλους και το 41,7% μείωσε τις αποδοχές εργαζομένων.

11 maRc A.E.

12.

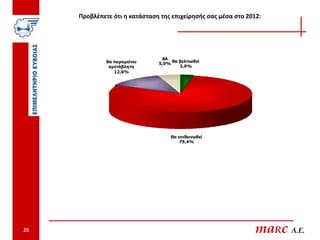

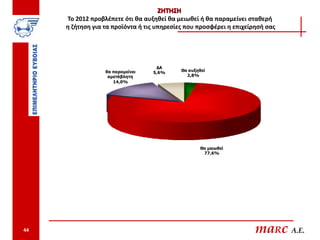

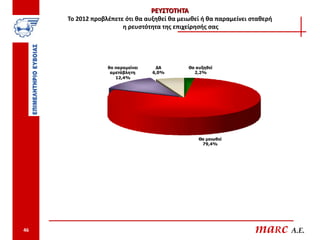

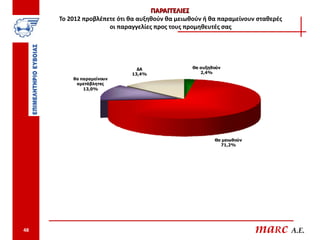

Οι προβλέψεις γιατο επόμενο εξάμηνο είναι οι πλέον δυσοίωνες

Οι προβλέψεις σχετικά με την πορεία των επιχειρήσεων τους επόμενους 12 μήνες

καταγράφονται περισσότερο απαισιόδοξες από ποτέ. Η αύξηση της ανησυχίας για το

μέλλον είναι εντυπωσιακή. Το ποσοστό των επιχειρήσεων που αναμένουν επιδείνωση της

θέσης τους μέσα στο 2012 αυξήθηκε από 46,9% τον Δεκέμβριο του 2009, σε 79,4%

σήμερα.

Η πλειοψηφία των ερωτωμένων προβλέπει ότι η επιδείνωση θα αφορά όλους τους δείκτες

της επιχειρηματικής τους δραστηριότητας και περισσότερο την ρευστότητα, τον τζίρο και

την ζήτηση προϊόντων και υπηρεσιών.

12 maRc A.E.

13.

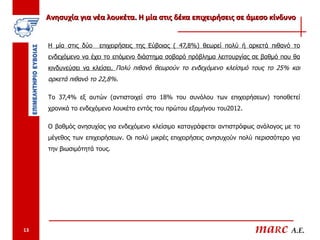

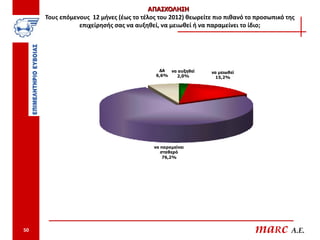

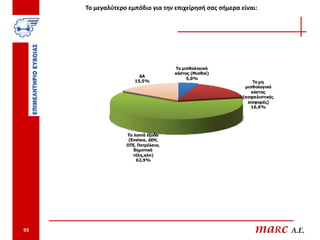

Ανησυχία για νέαλουκέτα. Η μία στις δέκα επιχειρήσεις σε άμεσο κίνδυνο

Η μία στις δύο επιχειρήσεις της Εύβοιας ( 47,8%) θεωρεί πολύ ή αρκετά πιθανό το

ενδεχόμενο να έχει το επόμενο διάστημα σοβαρό πρόβλημα λειτουργίας σε βαθμό που θα

κινδυνεύσει να κλείσει. Πολύ πιθανό θεωρούν το ενδεχόμενο κλείσιμό τους το 25% και

αρκετά πιθανό το 22,8%.

Το 37,4% εξ αυτών (αντιστοιχεί στο 18% του συνόλου των επιχειρήσεων) τοποθετεί

χρονικά το ενδεχόμενο λουκέτο εντός του πρώτου εξαμήνου του2012.

Ο βαθμός ανησυχίας για ενδεχόμενο κλείσιμο καταγράφεται αντιστρόφως ανάλογος με το

μέγεθος των επιχειρήσεων. Οι πολύ μικρές επιχειρήσεις ανησυχούν πολύ περισσότερο για

την βιωσιμότητά τους.

13 maRc A.E.

14.

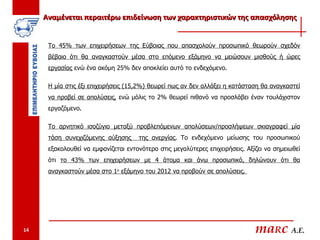

Αναμένεται περαιτέρω επιδείνωσητων χαρακτηριστικών της απασχόλησης

Το 45% των επιχειρήσεων της Εύβοιας που απασχολούν προσωπικό θεωρούν σχεδόν

βέβαιο ότι θα αναγκαστούν μέσα στο επόμενο εξάμηνο να μειώσουν μισθούς ή ώρες

εργασίας ενώ ένα ακόμη 25% δεν αποκλείει αυτό το ενδεχόμενο.

Η μία στις έξι επιχειρήσεις (15,2%) θεωρεί πως αν δεν αλλάξει η κατάσταση θα αναγκαστεί

να προβεί σε απολύσεις, ενώ μόλις το 2% θεωρεί πιθανό να προσλάβει έναν τουλάχιστον

εργαζόμενο.

Το αρνητικό ισοζύγιο μεταξύ προβλεπόμενων απολύσεων/προσλήψεων σκιαγραφεί μία

τάση συνεχιζόμενης αύξησης της ανεργίας. Το ενδεχόμενο μείωσης του προσωπικού

εξακολουθεί να εμφανίζεται εντονότερο στις μεγαλύτερες επιχειρήσεις. Αξίζει να σημειωθεί

ότι το 43% των επιχειρήσεων με 4 άτομα και άνω προσωπικό, δηλώνουν ότι θα

αναγκαστούν μέσα στο 1ο εξάμηνο του 2012 να προβούν σε απολύσεις.

14 maRc A.E.

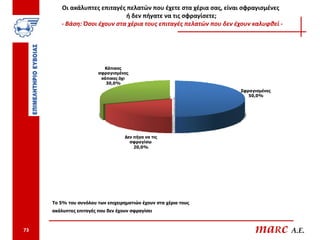

15.

Μείωση των συναλλαγώνμε επιταγές - σταθερά μεγάλο το χρονικό

διάστημα μεταχρονολόγησης - αύξηση του ποσοστού των ακάλυπτων

Το ποσοστό των συναλλαγών με επιταγές μειώνεται συνεχώς. Σήμερα, μόλις η μία στις

τρείς επιχειρήσεις συναλλάσσεται με άλλες επιχειρήσεις και μέσω επιταγών.

Το χρονικό διάστημα μεταχρονολόγησης των επιταγών καταγράφεται με Μ.Ο. τους 4

μήνες.

Ένα 30% των επιχειρηματιών που συναλλάσσονται με επιταγές έχουν στα χέρια τους

ακάλυπτες επιταγές πελατών, ενώ ένα 6,7% έχει επιταγές με μεγάλο κίνδυνο να μην

καλυφθούν.

Οι σχετικά περισσότερες ακάλυπτες επιταγές πελατών αναφέρονται στον κλάδο της

μεταποίησης.

Το 50% των επιχειρηματιών που έχουν στα χέρια τους ακάλυπτες επιταγές (αντιστοιχεί στο

5% του συνόλου των επιχειρηματιών) δήλωσαν ότι δεν τις έχουν σφραγίσει. Σύμφωνα με

τα στοιχεία της έρευνας, οι ακάλυπτες επιταγές που δεν έχουν σφραγιστεί υπολογίζεται να

είναι ίσες σε αριθμό με τις ήδη σφραγισμένες.

15 maRc A.E.

16.

Για το μισθολογικόκόστος:

Το εμπόδιο δεν είναι οι μισθοί, αλλά το μη μισθολογικό κόστος

Το μισθολογικό κόστος δεν φαίνεται να περιλαμβάνεται στα σοβαρά εμπόδια λειτουργίας

και ανταγωνιστικότητας των ελληνικών επιχειρήσεων. Αξιολογείται ως το σοβαρότερο

εμπόδιο από το 5% μόλις των ερωτηθέντων. Το 16,6% αναφέρει ως σοβαρότερο εμπόδιο

το μη μισθολογικό κόστος και το 62,9% αναφέρει τα λοιπά λειτουργικά έξοδα (ενοίκια,

ΔΕΗ, ΟΤΕ, πετρέλαιο, δημοτικά τέλη κλπ).

16 maRc A.E.

17.

Δυσοίωνες οι προβλέψειςγια την πορεία της Οικονομίας

Οι προβλέψεις για την πορεία της οικονομίας της χώρας καταγράφονται λιγότερο

αισιόδοξες από ποτέ. Για πρώτη φορά, η πλειοψηφία των επιχειρηματιών πιστεύει ότι δεν

θα αποφύγουμε την οριστική χρεωκοπία (55,4%). Μόνο το 27,8% πιστεύει ότι τελικά η

Ελλάδα θα μπορέσει να ξεπεράσει την κρίση έστω και αν χρειαστούν περισσότερα χρόνια

λιτότητας, ενώ το 16,8% αποφεύγει κάθε πρόβλεψη.

Η ανάλυση των στοιχείων της έρευνας καταγράφει ισχυρή συσχέτιση του βαθμού

αισιοδοξίας για την πορεία της χώρας με τον βαθμό αισιοδοξίας για την πορεία των

επιχειρήσεων. Οι μικρές επιχειρήσεις αισιοδοξούν λιγότερο σε σχέση με τις μεγαλύτερες και

για τα δύο.

17 maRc A.E.

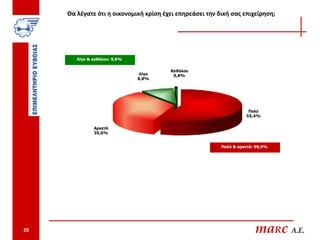

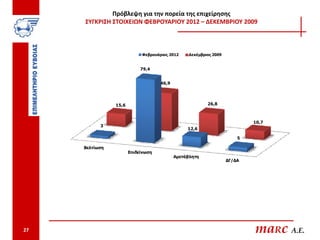

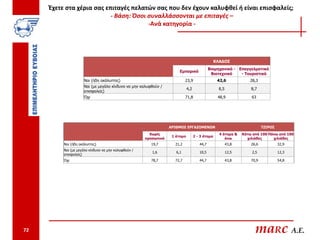

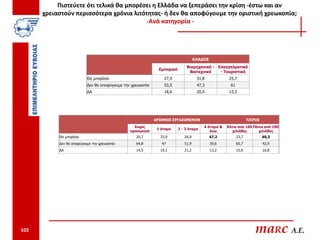

Θα λέγατε ότιη οικονομική κρίση έχει επηρεάσει την δική σας επιχείρηση;

Λίγο & καθόλου: 9,6%

Καθόλου

Λίγο 0,8%

8,8%

Πολύ

55,4%

Αρκετά

35,0%

Πολύ & αρκετά: 90,4%

20 maRc A.E.

21.

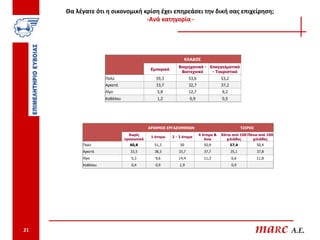

Θα λέγατε ότιη οικονομική κρίση έχει επηρεάσει την δική σας επιχείρηση;

-Ανά κατηγορία -

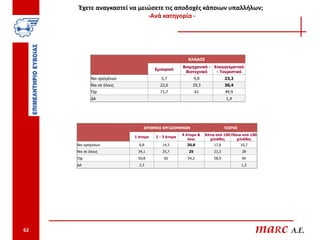

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Πολύ 59,3 53,6 53,2

Αρκετά 33,7 32,7 37,2

Λίγο 5,8 12,7 9,2

Καθόλου 1,2 0,9 0,5

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Πολύ 60,8 51,3 50 50,9 57,4 50,4

Αρκετά 33,5 38,3 33,7 37,7 35,1 37,8

Λίγο 5,3 9,6 14,4 11,3 6,6 11,8

Καθόλου 0,4 0,9 1,9 0,9

21 maRc A.E.

22.

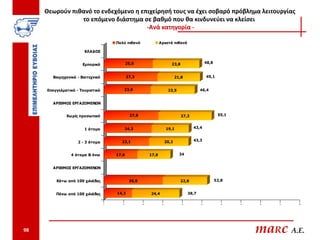

Θα λέγατε ότιη οικονομική κρίση έχει επηρεάσει την δική σας επιχείρηση;

ΣΥΓΚΡΙΣΗ ΣΤΟΙΧΕΙΩΝ ΦΕΒΡΟΥΑΡΙΟΥ 2012 – ΔΕΚΕΜΒΡΙΟΥ 2009

Φεβρουάριος 2012 Δεκέμβριος 2009

55,4

42,9

34,9

35

18,1

4,1

8,8

0,8

Πολύ

Αρκετά

Λίγο

Καθόλου

22 maRc A.E.

23.

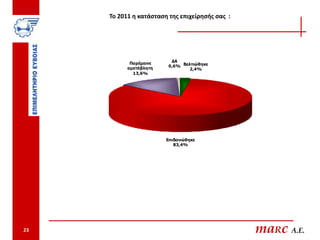

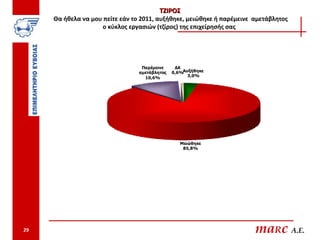

Το 2011 ηκατάσταση της επιχείρησής σας :

ΔΑ

Παρέμεινε

αμετάβλητη 0,6% Βελτιώθηκε

2,4%

13,6%

Επιδεινώθηκε

83,4%

23 maRc A.E.

24.

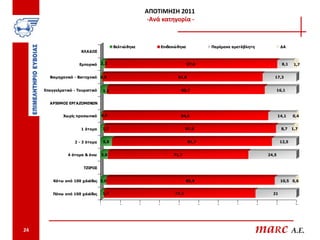

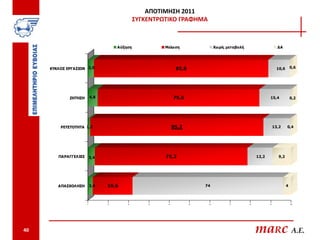

ΑΠΟΤΙΜΗΣΗ 2011

-Ανά κατηγορία -

Βελτιώθηκε Επιδεινώ θηκε Παρέμεινε αμετάβλητη ΔΑ

ΚΛΑΔΟΣ

Εμπορικό 2,3 87,8 8,1 1,7

Βιομηχανικό - Βιοτεχνικό 0,9 81,8 17,3

Επαγγελματικό - Τουριστικό 3,2 80,7 16,1

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ

Χω ρίς προσωπικό 0,9 84,6 14,1 0,4

1 άτομο 1,7 87,8 8,7 1,7

2 - 3 άτομα 5,8 81,7 12,5

4 άτομα & άνω 3,8 71,7 24,5

ΤΖΙΡΟΣ

Κάτω από 100 χιλιάδες 3,0 85,9 10,5 0,6

Πάνω από 100 χιλιάδες 1,7 77,3 21

0 10 20 30 40 50 60 70 80 90 100

24 maRc A.E.

25.

Προβλέπετε ότι ηκατάσταση της επιχείρησής σας μέσα στο 2012:

ΔΑ

Θα παραμείνει Θα βελτιωθεί

5,0%

αμετάβλητη 3,0%

12,6%

Θα επιδεινωθεί

79,4%

25 maRc A.E.

26.

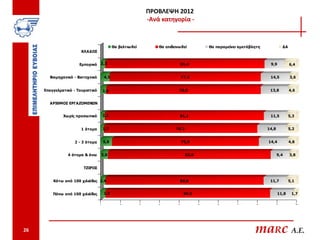

ΠΡΟΒΛΕΨΗ 2012

-Ανά κατηγορία -

Θα βελτιω θεί Θα επιδεινω θεί Θα παραμείνει αμετάβλητη ΔΑ

ΚΛΑΔΟΣ

Εμπορικό 2,3 81,4 9,9 6,4

Βιομηχανικό - Βιοτεχνικό 4,5 77,3 14,5 3,6

Επαγγελματικό - Τουριστικό 2,8 78,9 13,8 4,6

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ

Χω ρίς προσωπικό 2,2 81,1 11,5 5,3

1 άτομο 1,7 78,3 14,8 5,2

2 - 3 άτομα 5,8 75,0 14,4 4,8

4 άτομα & άνω 3,8 83,0 9,4 3,8

ΤΖΙΡΟΣ

Κάτω από 100 χιλιάδες 2,4 80,8 11,7 5,1

Πάνω από 100 χιλιάδες 2,5 84,0 11,8 1,7

0 10 20 30 40 50 60 70 80 90 100

26 maRc A.E.

ΤΖΙΡΟΣ

Θα ήθελα να μου πείτε εάν το 2011, αυξήθηκε, μειώθηκε ή παρέμεινε αμετάβλητος

ο κύκλος εργασιών (τζίρος) της επιχείρησής σας

Παρέμεινε ΔΑ

αμετάβλητος 0,6%Αυξήθηκε

10,6% 3,0%

Μειώθηκε

85,8%

29 maRc A.E.

30.

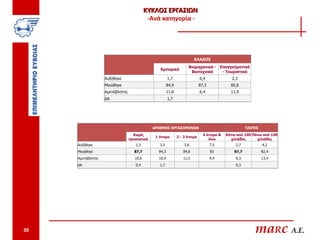

ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Αυξήθηκε 1,7 6,4 2,3

Μειώθηκε 84,9 87,3 85,8

Αμετάβλητος 11,6 6,4 11,9

ΔΑ 1,7

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Αυξήθηκε 1,3 3,5 3,8 7,5 2,7 4,2

Μειώθηκε 87,7 84,3 84,6 83 87,7 82,4

Αμετάβλητος 10,6 10,4 11,5 9,4 9,3 13,4

ΔΑ 0,4 1,7 0,3

30 maRc A.E.

31.

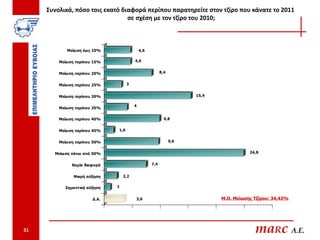

Συνολικά, πόσο τοιςεκατό διαφορά περίπου παρατηρείτε στον τζίρο που κάνατε το 2011

σε σχέση με τον τζίρο του 2010;

Μείω ση έως 10% 4,6

Μείωση περίπου 15% 4,6

Μείωση περίπου 20% 8,4

Μείωση περίπου 25% 3

Μείωση περίπου 30% 15,4

4

Μείωση περίπου 35%

Μείωση περίπου 40% 9,8

Μείωση περίπου 45% 1,6

Μείωση περίπου 50% 9,6

Μείωση πάνω από 50% 24,8

Καμία διαφορά 7,4

Μικρή αύξηση 2,2

Σημαντική αύξηση 1

Δ.Α. 3,6 Μ.Ο. Μείωσης Τζίρου: 34,43%

0 5 10 15 20 25 30

31 maRc A.E.

32.

ΖΗΤΗΣΗ

Θα ήθελα να μου πείτε εάν το 2011, αυξήθηκε, μειώθηκε ή παρέμεινε αμετάβλητη

η ζήτηση για τα προϊόντα ή τις υπηρεσίες που προσφέρει η επιχείρησή σας

Παρέμεινε ΔΑ Αυξήθηκε

αμετάβλητη 0,2% 4,8%

15,4%

Μειώθηκε

79,6%

32 maRc A.E.

33.

ΖΗΤΗΣΗ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Αυξήθηκε 3,5 6,4 5

Μειώθηκε 82,6 80,9 76,6

Αμετάβλητη 13,4 12,7 18,3

ΔΑ 0,6

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Αυξήθηκε 3,5 4,3 5,8 9,4 4,2 6,7

Μειώθηκε 80,6 81,7 80,8 67,9 81,7 76,5

Αμετάβλητη 15,9 13 13,5 22,6 14,1 16,8

ΔΑ 0,9

33 maRc A.E.

34.

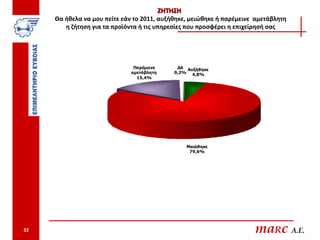

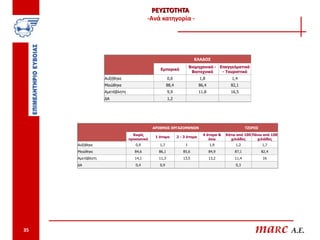

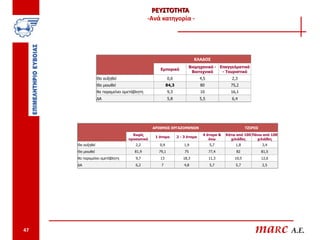

ΡΕΥΣΤΟΤΗΤΑ

Θα ήθελα να μου πείτε εάν το 2011, αυξήθηκε, μειώθηκε ή παρέμεινε αμετάβλητη

η ρευστότητα της επιχείρησής σας

Παρέμεινε ΔΑ Αυξήθηκε

αμετάβλητη 0,4% 1,2%

13,2%

Μειώθηκε

85,2%

34 maRc A.E.

35.

ΡΕΥΣΤΟΤΗΤΑ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Αυξήθηκε 0,6 1,8 1,4

Μειώθηκε 88,4 86,4 82,1

Αμετάβλητη 9,9 11,8 16,5

ΔΑ 1,2

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Αυξήθηκε 0,9 1,7 1 1,9 1,2 1,7

Μειώθηκε 84,6 86,1 85,6 84,9 87,1 82,4

Αμετάβλητη 14,1 11,3 13,5 13,2 11,4 16

ΔΑ 0,4 0,9 0,3

35 maRc A.E.

36.

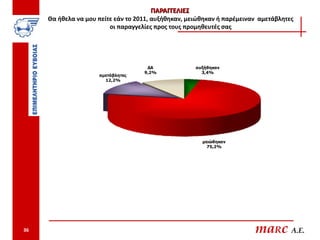

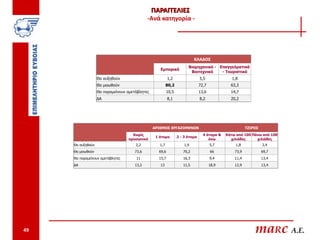

ΠΑΡΑΓΓΕΛΙΕΣ

Θα ήθελα να μου πείτε εάν το 2011, αυξήθηκαν, μειώθηκαν ή παρέμειναν αμετάβλητες

οι παραγγελίες προς τους προμηθευτές σας

ΔΑ αυξήθηκαν

9,2% 3,4%

αμετάβλητες

12,2%

μειώθηκαν

75,2%

36 maRc A.E.

37.

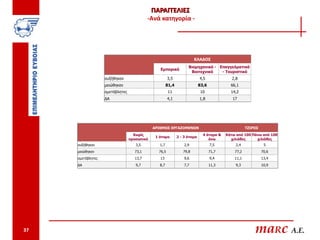

ΠΑΡΑΓΓΕΛΙΕΣ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

αυξήθηκαν 3,5 4,5 2,8

μειώθηκαν 81,4 83,6 66,1

αμετάβλητες 11 10 14,2

ΔΑ 4,1 1,8 17

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

αυξήθηκαν 3,5 1,7 2,9 7,5 2,4 5

μειώθηκαν 73,1 76,5 79,8 71,7 77,2 70,6

αμετάβλητες 13,7 13 9,6 9,4 11,1 13,4

ΔΑ 9,7 8,7 7,7 11,3 9,3 10,9

37 maRc A.E.

38.

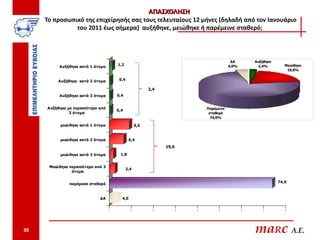

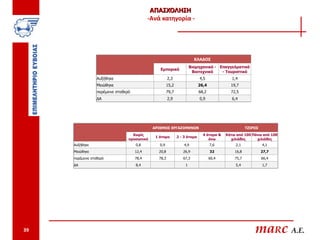

ΑΠΑΣΧΟΛΗΣΗ

Το προσωπικό της επιχείρησής σας τους τελευταίους 12 μήνες (δηλαδή από τον Ιανουάριο

του 2011 έως σήμερα) αυξήθηκε, μειώθηκε ή παρέμεινε σταθερό;

ΔΑ Αυξήθηκε

Αυξήθηκε κατά 1 άτομο 1,2 4,0% 2,4% Μειώθηκε

19,6%

Αυξήθηκε κατά 2 άτομα 0,4

2,4

Αυξήθηκε κατά 3 άτομα 0,4

Αυξήθηκε με περισσότερα από Παρέμεινε

0,4

3 άτομα σταθερό

74,0%

μειώ θηκε κατά 1 άτομο 9,0

μειώ θηκε κατά 2 άτομα 6,4

19,6

μειώ θηκε κατά 3 άτομα 1,8

Μειώ θηκε περισσότερα από 3

2,4

άτομα

74,0

παρέμεινε σταθερό

ΔΑ 4,0

0 10 20 30 40 50 60 70 80

38 maRc A.E.

39.

ΑΠΑΣΧΟΛΗΣΗ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Αυξήθηκε 2,3 4,5 1,4

Μειώθηκε 15,2 26,4 19,7

παρέμεινε σταθερό 79,7 68,2 72,5

ΔΑ 2,9 0,9 6,4

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Αυξήθηκε 0,8 0,9 4,9 7,6 2,1 4,1

Μειώθηκε 12,4 20,8 26,9 32 16,8 27,7

παρέμεινε σταθερό 78,4 78,3 67,3 60,4 75,7 66,4

ΔΑ 8,4 1 5,4 1,7

39 maRc A.E.

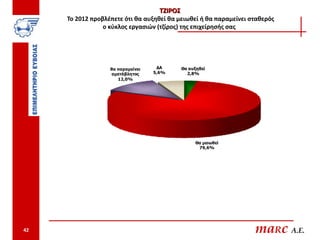

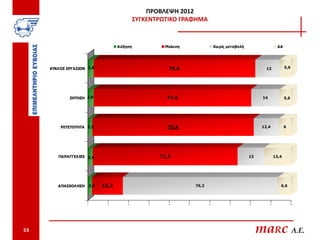

ΤΖΙΡΟΣ

Το 2012 προβλέπετε ότι θα αυξηθεί θα μειωθεί ή θα παραμείνει σταθερός

ο κύκλος εργασιών (τζίρος) της επιχείρησής σας

θα παραμείνει ΔΑ Θα αυξηθεί

αμετάβλητος 5,6% 2,8%

12,0%

Θα μειωθεί

79,6%

42 maRc A.E.

43.

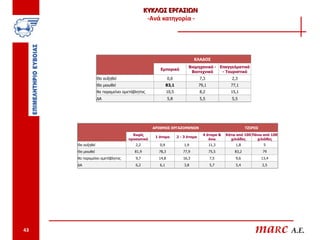

ΚΥΚΛΟΣ ΕΡΓΑΣΙΩΝ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Θα αυξηθεί 0,6 7,3 2,3

Θα μειωθεί 83,1 79,1 77,1

θα παραμείνει αμετάβλητος 10,5 8,2 15,1

ΔΑ 5,8 5,5 5,5

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Θα αυξηθεί 2,2 0,9 1,9 11,3 1,8 5

Θα μειωθεί 81,9 78,3 77,9 75,5 83,2 79

θα παραμείνει αμετάβλητος 9,7 14,8 16,3 7,5 9,6 13,4

ΔΑ 6,2 6,1 3,8 5,7 5,4 2,5

43 maRc A.E.

44.

ΖΗΤΗΣΗ

Το 2012 προβλέπετε ότι θα αυξηθεί θα μειωθεί ή θα παραμείνει σταθερή

η ζήτηση για τα προϊόντα ή τις υπηρεσίες που προσφέρει η επιχείρησή σας

ΔΑ

θα παραμείνει 5,6% Θα αυξηθεί

αμετάβλητη 2,8%

14,0%

Θα μειωθεί

77,6%

44 maRc A.E.

45.

ΖΗΤΗΣΗ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Θα αυξηθεί 1,2 4,5 3,2

Θα μειωθεί 83,7 80,9 71,1

θα παραμείνει αμετάβλητη 9,9 10 19,3

ΔΑ 5,2 4,5 6,4

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Θα αυξηθεί 2,6 0,9 2,9 7,5 2,7 3,4

Θα μειωθεί 81,5 76,5 74 69,8 79,9 80,7

θα παραμείνει αμετάβλητη 10,1 15,7 19,2 17 12 14,3

ΔΑ 5,7 7 3,8 5,7 5,4 1,7

45 maRc A.E.

46.

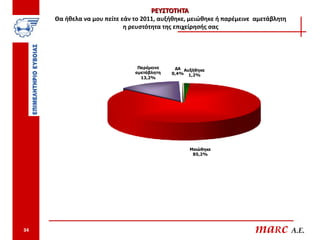

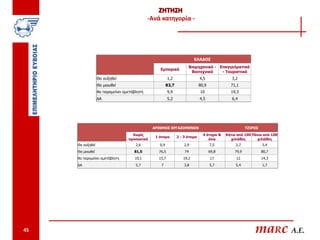

ΡΕΥΣΤΟΤΗΤΑ

Το 2012 προβλέπετε ότι θα αυξηθεί θα μειωθεί ή θα παραμείνει σταθερή

η ρευστότητα της επιχείρησής σας

θα παραμείνει ΔΑ Θα αυξηθεί

αμετάβλητη 6,0% 2,2%

12,4%

Θα μειωθεί

79,4%

46 maRc A.E.

47.

ΡΕΥΣΤΟΤΗΤΑ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Θα αυξηθεί 0,6 4,5 2,3

Θα μειωθεί 84,3 80 75,2

θα παραμείνει αμετάβλητη 9,3 10 16,1

ΔΑ 5,8 5,5 6,4

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Θα αυξηθεί 2,2 0,9 1,9 5,7 1,8 3,4

Θα μειωθεί 81,9 79,1 75 77,4 82 81,5

θα παραμείνει αμετάβλητη 9,7 13 18,3 11,3 10,5 12,6

ΔΑ 6,2 7 4,8 5,7 5,7 2,5

47 maRc A.E.

48.

ΠΑΡΑΓΓΕΛΙΕΣ

Το 2012 προβλέπετε ότι θα αυξηθούν θα μειωθούν ή θα παραμείνουν σταθερές

οι παραγγελίες προς τους προμηθευτές σας

ΔΑ Θα αυξηθούν

13,4% 2,4%

θα παραμείνουν

αμετάβλητες

13,0%

Θα μειωθούν

71,2%

48 maRc A.E.

49.

ΠΑΡΑΓΓΕΛΙΕΣ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Θα αυξηθούν 1,2 5,5 1,8

Θα μειωθούν 80,2 72,7 63,3

Θα παραμείνουν αμετάβλητες 10,5 13,6 14,7

ΔΑ 8,1 8,2 20,2

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Θα αυξηθούν 2,2 1,7 1,9 5,7 1,8 3,4

Θα μειωθούν 73,6 69,6 70,2 66 73,9 69,7

Θα παραμείνουν αμετάβλητες 11 15,7 16,3 9,4 11,4 13,4

ΔΑ 13,2 13 11,5 18,9 12,9 13,4

49 maRc A.E.

50.

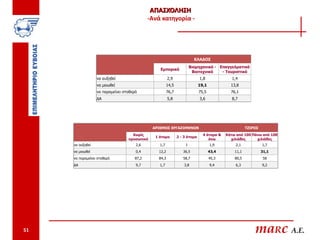

ΑΠΑΣΧΟΛΗΣΗ

Τους επόμενους 12 μήνες (έως το τέλος του 2012) θεωρείτε πιο πιθανό το προσωπικό της

επιχείρησής σας να αυξηθεί, να μειωθεί ή να παραμείνει το ίδιο;

ΔΑ να αυξηθεί να μειωθεί

6,6% 2,0% 15,2%

να παραμείνει

σταθερό

76,2%

50 maRc A.E.

51.

ΑΠΑΣΧΟΛΗΣΗ

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

να αυξηθεί 2,9 1,8 1,4

να μειωθεί 14,5 19,1 13,8

να παραμείνει σταθερό 76,7 75,5 76,1

ΔΑ 5,8 3,6 8,7

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

να αυξηθεί 2,6 1,7 1 1,9 2,1 1,7

να μειωθεί 0,4 12,2 36,5 43,4 11,1 31,1

να παραμείνει σταθερό 87,2 84,3 58,7 45,3 80,5 58

ΔΑ 9,7 1,7 3,8 9,4 6,3 9,2

51 maRc A.E.

52.

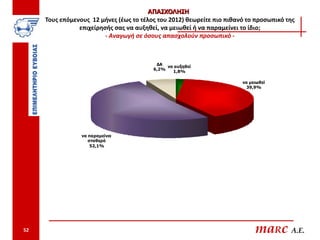

ΑΠΑΣΧΟΛΗΣΗ

Τους επόμενους 12 μήνες (έως το τέλος του 2012) θεωρείτε πιο πιθανό το προσωπικό της

επιχείρησής σας να αυξηθεί, να μειωθεί ή να παραμείνει το ίδιο;

- Αναγωγή σε όσους απασχολούν προσωπικό -

ΔΑ

να αυξηθεί

6,2%

1,8%

να μειωθεί

39,9%

να παραμείνει

σταθερό

52,1%

52 maRc A.E.

Ο ισολογισμός τηςεταιρίας σας έκλεισε το 2011 :

-Ανά κατηγορία -

ΔΑ Με κέρδη

8,0% 16,4%

Χωρίς ιδιαίτερο

κέρδος ή ζημιά

35,0%

Με ζημίες

40,6%

54 maRc A.E.

55.

Ο ισολογισμός τηςεταιρίας σας έκλεισε το 2011 :

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Με κέρδη 15,1 13,6 18,8

Με ζημίες 39 50,9 36,7

Χωρίς ιδιαίτερο κέρδος ή ζημιά 36 26,4 38,5

ΔΑ 9,9 9,1 6

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Με κέρδη 13,2 14,8 17,3 32,1 11,1 36,1

Με ζημίες 44,5 44,3 36,5 22,6 46,8 26,1

Χωρίς ιδιαίτερο κέρδος ή ζημιά 35,7 33,9 35,6 34 36,3 31,9

ΔΑ 6,6 7 10,6 11,3 5,7 5,9

55 maRc A.E.

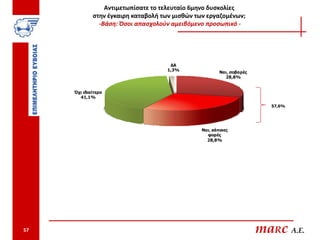

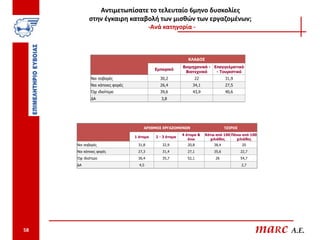

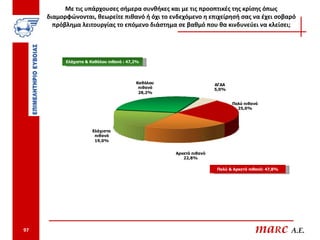

Αντιμετωπίσατε το τελευταίο6μηνο δυσκολίες

στην έγκαιρη καταβολή των μισθών των εργαζομένων;

-Βάση: Όσοι απασχολούν αμειβόμενο προσωπικό -

ΔΑ

1,3%

Ναι, σοβαρές

28,8%

Όχι ιδιαίτερα

41,1%

57,6%

Ναι, κάποιες

φορές

28,8%

57 maRc A.E.

58.

Αντιμετωπίσατε το τελευταίο6μηνο δυσκολίες

στην έγκαιρη καταβολή των μισθών των εργαζομένων;

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι σοβαρές 30,2 22 31,9

Ναι κάποιες φορές 26,4 34,1 27,5

Όχι ιδιαίτερα 39,6 43,9 40,6

ΔΑ 3,8

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

άνω χιλιάδες χιλιάδες

Ναι σοβαρές 31,8 32,9 20,8 38,4 20

Ναι κάποιες φορές 27,3 31,4 27,1 35,6 22,7

Όχι ιδιαίτερα 36,4 35,7 52,1 26 54,7

ΔΑ 4,5 2,7

58 maRc A.E.

59.

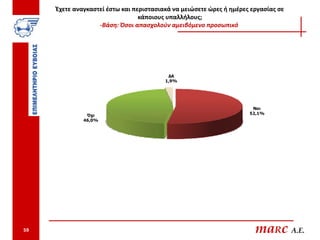

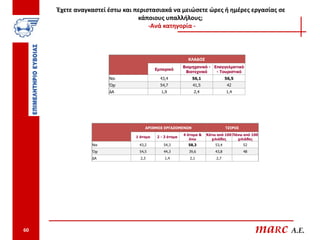

Έχετε αναγκαστεί έστωκαι περιστασιακά να μειώσετε ώρες ή ημέρες εργασίας σε

κάποιους υπαλλήλους;

-Βάση: Όσοι απασχολούν αμειβόμενο προσωπικό

ΔΑ

1,9%

Ναι

Όχι 52,1%

46,0%

59 maRc A.E.

60.

Έχετε αναγκαστεί έστωκαι περιστασιακά να μειώσετε ώρες ή ημέρες εργασίας σε

κάποιους υπαλλήλους;

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι 43,4 56,1 56,5

Όχι 54,7 41,5 42

ΔΑ 1,9 2,4 1,4

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

άνω χιλιάδες χιλιάδες

Ναι 43,2 54,3 58,3 53,4 52

Όχι 54,5 44,3 39,6 43,8 48

ΔΑ 2,3 1,4 2,1 2,7

60 maRc A.E.

61.

Έχετε αναγκαστεί ναμειώσετε τις αποδοχές κάποιων υπαλλήλων;

-Βάση: Όσοι απασχολούν αμειβόμενο προσωπικό -

41,7%

ΔΑ

Ναι, ορισμένων

0,6%

14,1%

Όχι Ναι, σε όλους

57,7% 27,6%

61 maRc A.E.

62.

Έχετε αναγκαστεί ναμειώσετε τις αποδοχές κάποιων υπαλλήλων;

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι ορισμένων 5,7 9,8 23,2

Ναι σε όλους 22,6 29,3 30,4

Όχι 71,7 61 44,9

ΔΑ 1,4

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

άνω χιλιάδες χιλιάδες

Ναι ορισμένων 6,8 14,3 20,8 17,8 10,7

Ναι σε όλους 34,1 25,7 25 23,3 28

Όχι 56,8 60 54,2 58,9 60

ΔΑ 2,3 1,3

62 maRc A.E.

63.

Πόσο πιθανόν θεωρείτενα αναγκαστείτε να μειώσετε μισθούς ή ώρες εργασίας των

υπαλλήλων σας μέσα στο επόμενο εξάμηνο;

-Βάση: Όσοι απασχολούν αμειβόμενο προσωπικό -

ΔΑ

11,0%

Aρκετά πιθανόν

Καθόλου πιθανό (σχεδόν βέβαιο)

18,4% 45,4%

Λίγο πιθανό (δεν

μπορώ να το

αποκλείσω)

25,2%

63 maRc A.E.

64.

Πόσο πιθανόν θεωρείτενα αναγκαστείτε να μειώσετε μισθούς ή ώρες εργασίας των

υπαλλήλων σας μέσα στο επόμενο εξάμηνο;

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

αρκετά πιθανόν ( σχεδόν βέβαιο) 60,4 34,1 40,6

λίγο πιθανό (δεν μπορώ να το

18,9 29,3 27,5

αποκλείσω)

Καθόλου πιθανό 11,3 24,4 20,3

ΔΑ 9,4 12,2 11,6

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

άνω χιλιάδες χιλιάδες

αρκετά πιθανόν ( σχεδόν βέβαιο) 40,9 48,6 45,8 45,2 48

λίγο πιθανό (δεν μπορώ να το αποκλείσω) 27,3 24,3 25 27,4 25,3

Καθόλου πιθανό 25 14,3 18,8 15,1 20

ΔΑ 6,8 12,9 10,4 12,3 6,7

64 maRc A.E.

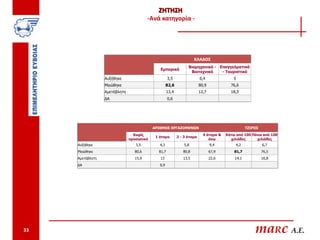

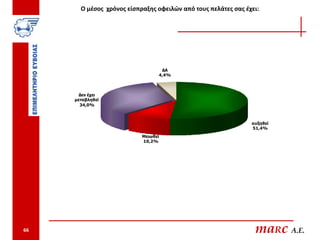

Ο μέσος χρόνοςείσπραξης οφειλών από τους πελάτες σας έχει:

ΔΑ

4,4%

Δεν έχει

μεταβληθεί

34,0%

αυξηθεί

51,4%

Μειωθεί

10,2%

66 maRc A.E.

67.

Ο μέσος χρόνοςείσπραξης οφειλών από τους πελάτες σας έχει:

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

αυξηθεί 48,8 63,6 47,2

Μειωθεί 10,5 13,6 8,3

Δεν έχει μεταβληθεί 37,8 20,9 37,6

ΔΑ 2,9 1,8 6,9

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

αυξηθεί 51,5 45,2 53,8 58,5 49,5 60,5

Μειωθεί 8,8 13,9 8,7 11,3 11,1 5,9

Δεν έχει μεταβληθεί 34,4 35,7 34,6 28,3 33,9 31,9

ΔΑ 5,3 5,2 2,9 1,9 5,4 1,7

67 maRc A.E.

68.

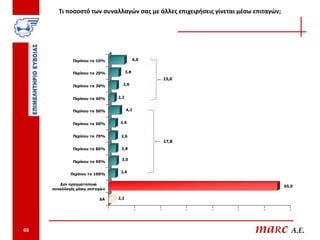

Τι ποσοστό τωνσυναλλαγών σας με άλλες επιχειρήσεις γίνεται μέσω επιταγών;

Περίπου το 10% 6,0

Περίπου το 20% 3,8

15,0

Περίπου το 30% 3,0

Περίπου το 40% 2,2

Περίπου το 50% 4,2

Περίπου το 60% 2,6

Περίπου το 70% 2,6

17,8

Περίπου το 80% 2,8

3,0

Περίπου το 90%

2,6

Περίπου το 100%

Δεν πραγματοποιώ 65,0

συναλλαγές μέσω επιταγώ ν

ΔΑ 2,2

0 10 20 30 40 50 60 70

68 maRc A.E.

69.

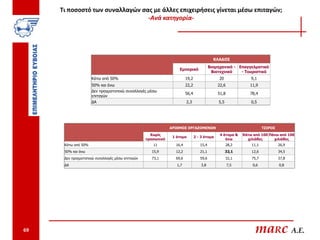

Τι ποσοστό τωνσυναλλαγών σας με άλλες επιχειρήσεις γίνεται μέσω επιταγών;

-Ανά κατηγορία-

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Κάτω από 50% 19,2 20 9,1

50% και άνω 22,2 22,6 11,9

Δεν πραγματοποιώ συναλλαγές μέσω

56,4 51,8 78,4

επιταγών

ΔΑ 2,3 5,5 0,5

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Κάτω από 50% 11 16,4 15,4 28,2 11,1 26,9

50% και άνω 15,9 12,2 21,1 32,1 12,6 34,5

Δεν πραγματοποιώ συναλλαγές μέσω επιταγών 73,1 69,6 59,6 32,1 75,7 37,8

ΔΑ 1,7 3,8 7,5 0,6 0,8

69 maRc A.E.

70.

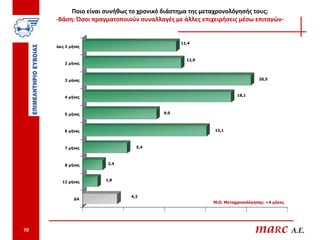

Ποιο είναι συνήθωςτο χρονικό διάστημα της μεταχρονολόγησής τους;

-Βάση: Όσοι πραγματοποιούν συναλλαγές με άλλες επιχειρήσεις μέσω επιταγών-

11,4

έω ς 2 μήνες

12,0

2 μήνες

3 μήνες 20,5

4 μήνες 18,1

5 μήνες 9,0

6 μήνες 15,1

7 μήνες 5,4

8 μήνες 2,4

12 μήνες 1,8

4,2

ΔΑ

Μ.Ο. Μεταχρονολόγησης: ~4 μήνες

0 5 10 15 20 25

70 maRc A.E.

71.

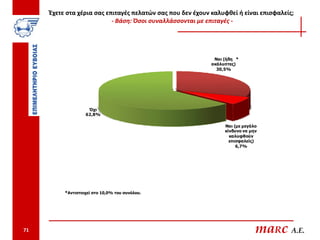

Έχετε στα χέριασας επιταγές πελατών σας που δεν έχουν καλυφθεί ή είναι επισφαλείς;

- Βάση: Όσοι συναλλάσσονται με επιταγές -

Ναι (ήδη *

ακάλυπτες)

30,5%

Όχι

62,8%

Ναι (με μεγάλο

κίνδυνο να μην

καλυφθούν

επισφαλείς)

6,7%

*Αντιστοιχεί στο 10,0% του συνόλου.

71 maRc A.E.

72.

Έχετε στα χέριασας επιταγές πελατών σας που δεν έχουν καλυφθεί ή είναι επισφαλείς;

- Βάση: Όσοι συναλλάσσονται με επιταγές –

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι (ήδη ακάλυπτες) 23,9 42,6 28,3

Ναι (με μεγάλο κίνδυνο να μην καλυφθούν /

4,2 8,5 8,7

επισφαλείς)

Όχι 71,8 48,9 63

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Ναι (ήδη ακάλυπτες) 19,7 21,2 44,7 43,8 26,6 32,9

Ναι (με μεγάλο κίνδυνο να μην καλυφθούν /

1,6 6,1 10,5 12,5 2,5 12,3

επισφαλείς)

Όχι 78,7 72,7 44,7 43,8 70,9 54,8

72 maRc A.E.

73.

Οι ακάλυπτες επιταγέςπελατών που έχετε στα χέρια σας, είναι σφραγισμένες

ή δεν πήγατε να τις σφραγίσετε;

- Βάση: Όσοι έχουν στα χέρια τους επιταγές πελατών που δεν έχουν καλυφθεί -

Κάποιες

σφραγισμένες

κάποιες όχι

30,0%

Σφραγισμένες

50,0%

Δεν πήγα να τις

σφραγίσω

20,0%

Το 5% του συνόλου των επιχειρηματιών έχουν στα χέρια τους

ακάλυπτες επιταγές που δεν έχουν σφραγίσει

73 maRc A.E.

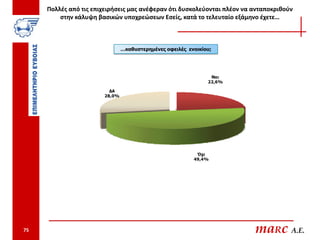

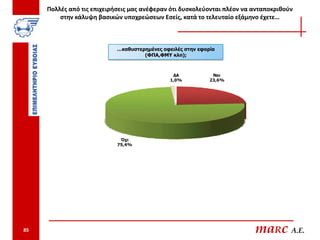

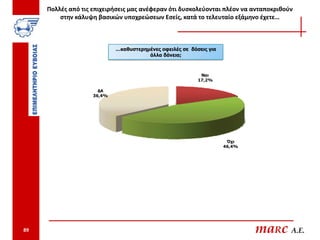

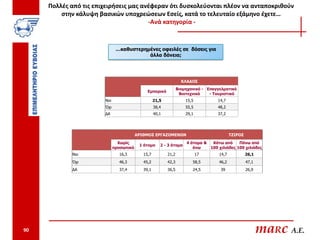

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

…καθυστερημένες οφειλές ενοικίου;

Ναι

22,6%

ΔΑ

28,0%

Όχι

49,4%

75 maRc A.E.

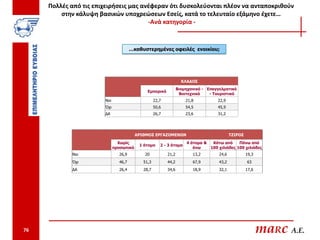

76.

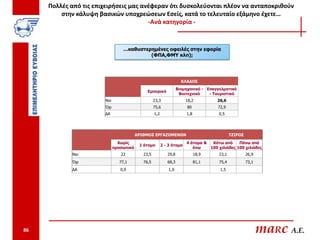

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

-Ανά κατηγορία -

…καθυστερημένες οφειλές ενοικίου;

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι 22,7 21,8 22,9

Όχι 50,6 54,5 45,9

ΔΑ 26,7 23,6 31,2

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από Πάνω από

1 άτομο 2 - 3 άτομα

προσωπικό άνω 100 χιλιάδες 100 χιλιάδες

Ναι 26,9 20 21,2 13,2 24,6 19,3

Όχι 46,7 51,3 44,2 67,9 43,2 63

ΔΑ 26,4 28,7 34,6 18,9 32,1 17,6

76 maRc A.E.

77.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

…καθυστερημένες οφειλές σε ΔΕΚΟ

(ΔΕΗ, ΟΤΕ, ΥΔΡΕΥΣΗ );

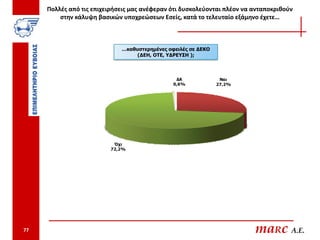

ΔΑ Ναι

0,6% 27,2%

Όχι

72,2%

77 maRc A.E.

78.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

-Ανά κατηγορία -

…καθυστερημένες οφειλές σε ΔΕΚΟ

(ΔΕΗ, ΟΤΕ, ΥΔΡΕΥΣΗ );

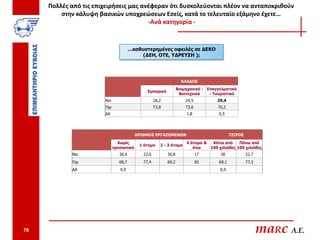

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι 26,2 24,5 29,4

Όχι 73,8 73,6 70,2

ΔΑ 1,8 0,5

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από Πάνω από

1 άτομο 2 - 3 άτομα

προσωπικό άνω 100 χιλιάδες 100 χιλιάδες

Ναι 30,4 22,6 30,8 17 30 22,7

Όχι 68,7 77,4 69,2 83 69,1 77,3

ΔΑ 0,9 0,9

78 maRc A.E.

79.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

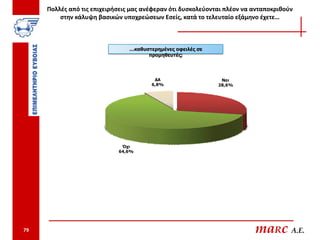

…καθυστερημένες οφειλές σε

προμηθευτές;

ΔΑ Ναι

6,8% 28,6%

Όχι

64,6%

79 maRc A.E.

80.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

-Ανά κατηγορία -

…καθυστερημένες οφειλές σε

προμηθευτές;

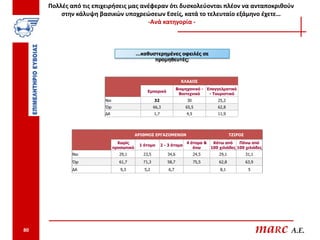

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι 32 30 25,2

Όχι 66,3 65,5 62,8

ΔΑ 1,7 4,5 11,9

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από Πάνω από

1 άτομο 2 - 3 άτομα

προσωπικό άνω 100 χιλιάδες 100 χιλιάδες

Ναι 29,1 23,5 34,6 24,5 29,1 31,1

Όχι 61,7 71,3 58,7 75,5 62,8 63,9

ΔΑ 9,3 5,2 6,7 8,1 5

80 maRc A.E.

81.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

…καθυστερημένες οφειλές στον ΟΑΕΕ

(στο ασφαλιστικό σας ταμείο);

ΔΑ

0,4% Ναι

31,8%

Όχι

67,8%

81 maRc A.E.

82.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

-Ανά κατηγορία -

…καθυστερημένες οφειλές στον ΟΑΕΕ

(στο ασφαλιστικό σας ταμείο);

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι 30,8 23,6 36,7

Όχι 68,6 75,5 63,3

ΔΑ 0,6 0,9

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από Πάνω από

1 άτομο 2 - 3 άτομα

προσωπικό άνω 100 χιλιάδες 100 χιλιάδες

Ναι 34,4 29,6 35,6 17 35,1 28,6

Όχι 65,6 69,6 63,5 83 64,3 71,4

ΔΑ 0,9 1 0,6

82 maRc A.E.

83.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

…καθυστερημένες οφειλές στο ΙΚΑ

(ασφαλιστικές εισφορές);

ΔΑ Ναι

1,8% 17,8%

Όχι

80,4%

83 maRc A.E.

84.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

-Ανά κατηγορία -

…καθυστερημένες οφειλές στο ΙΚΑ

(ασφαλιστικές εισφορές);

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι 18,9 14,6 18,8

Όχι 79,2 85,4 78,3

ΔΑ 1,9 2,9

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

4 άτομα & Κάτω από Πάνω από

1 άτομο 2 - 3 άτομα

άνω 100 χιλιάδες 100 χιλιάδες

Ναι 22,7 18,6 12,5 17,8 16

Όχι 75,0 78,6 87,5 78,1 84

ΔΑ 2,3 2,9 4,1

84 maRc A.E.

85.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

…καθυστερημένες οφειλές στην εφορία

(ΦΠΑ,ΦΜΥ κλπ);

ΔΑ Ναι

1,0% 23,6%

Όχι

75,4%

85 maRc A.E.

86.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

-Ανά κατηγορία -

…καθυστερημένες οφειλές στην εφορία

(ΦΠΑ,ΦΜΥ κλπ);

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι 23,3 18,2 26,6

Όχι 75,6 80 72,9

ΔΑ 1,2 1,8 0,5

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από Πάνω από

1 άτομο 2 - 3 άτομα

προσωπικό άνω 100 χιλιάδες 100 χιλιάδες

Ναι 22 23,5 29,8 18,9 23,1 26,9

Όχι 77,1 76,5 68,3 81,1 75,4 73,1

ΔΑ 0,9 1,9 1,5

86 maRc A.E.

87.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

…καθυστερημένες οφειλές σε πυρόπληκτα

δάνεια;

Ναι

15,4%

ΔΑ

38,4%

Όχι

46,2%

87 maRc A.E.

88.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

-Ανά κατηγορία -

…καθυστερημένες οφειλές σε πυρόπληκτα

δάνεια;

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι 20,9 14,5 11,5

Όχι 39,5 53,6 47,7

ΔΑ 39,5 31,8 40,8

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από Πάνω από

1 άτομο 2 - 3 άτομα

προσωπικό άνω 100 χιλιάδες 100 χιλιάδες

Ναι 18,1 10,4 14,4 15,1 13,2 23,5

Όχι 44,5 41,7 49 58,5 43,2 52,1

ΔΑ 37,4 47,8 36,5 26,4 43,5 24,4

88 maRc A.E.

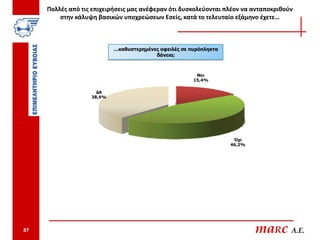

89.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

…καθυστερημένες οφειλές σε δόσεις για

άλλα δάνεια;

Ναι

17,2%

ΔΑ

36,4%

Όχι

46,4%

89 maRc A.E.

90.

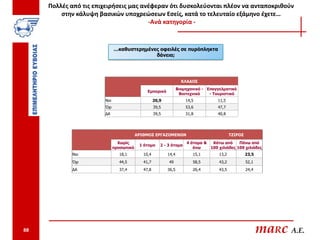

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

-Ανά κατηγορία -

…καθυστερημένες οφειλές σε δόσεις για

άλλα δάνεια;

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Ναι 21,5 15,5 14,7

Όχι 38,4 55,5 48,2

ΔΑ 40,1 29,1 37,2

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από Πάνω από

1 άτομο 2 - 3 άτομα

προσωπικό άνω 100 χιλιάδες 100 χιλιάδες

Ναι 16,3 15,7 21,2 17 14,7 26,1

Όχι 46,3 45,2 42,3 58,5 46,2 47,1

ΔΑ 37,4 39,1 36,5 24,5 39 26,9

90 maRc A.E.

91.

Πολλές από τιςεπιχειρήσεις μας ανέφεραν ότι δυσκολεύονται πλέον να ανταποκριθούν

στην κάλυψη βασικών υποχρεώσεων Εσείς, κατά το τελευταίο εξάμηνο έχετε…

ΣΥΓΚΕΝΤΡΩΤΙΚΟ ΓΡΑΦΗΜΑ

Ναι Ό χι ΔΑ

Καθυστερημένες οφειλές στον 31,8 67,8 0,4

ΟΑΕΕ;

Καθυστερημένες οφειλές σε

28,6 64,6 6,8

προμηθευτές;

Καθυστερημένες οφειλές σε

27,2 72,2 0,6

ΔΕΚΟ (ΔΕΗ, ΟΤΕ, ΥΔΡΕΥΣΗ );

Καθυστερημένες οφειλές

22,6 49,4 28

ενοικίου;

Καθυστερημένες οφειλές στην

23,6 75,4 1

εφορία;

Στο ΙΚΑ (ασφαλιστικές

17,8 80,4 1,8

εισφορές)

Καθυστερημένες οφειλές σε

17,2 46,4 36,4

δόσεις για άλλα δάνεια;

Καθυστερημένες οφειλές σε

15,4 46,2 38,4

πυρόπληκτα δάνεια;

0 10 20 30 40 50 60 70 80 90 100

91 maRc A.E.

Το μεγαλύτερο εμπόδιογια την επιχείρησή σας σήμερα είναι:

Το μισθολογικό

κόστος (Μισθοί)

ΔΑ

5,0%

15,5% Το μη

μισθολογικό

κόστος

(ασφαλιστικές

εισφορές)

16,6%

Τα λοιπά έξοδα

(Ενοίκια, ΔΕΗ,

ΟΤΕ, Πετρέλαιο,

δημοτικά

τέλη,κλπ)

62,9%

93 maRc A.E.

94.

Το μεγαλύτερο εμπόδιογια την επιχείρησή σας σήμερα είναι:

- Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Το μισθολογικό κόστος 4,1 6,4 5,1

Το μη μισθολογικό κόστος 15,7 16,4 17,5

Τα λοιπά έξοδα 68 54,5 63,1

ΔΑ 12,2 22,7 14,3

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Το μισθολογικό κόστος 2,7 6,1 3,8 15,1 4,8 6,7

Το μη μισθολογικό κόστος 12,4 13 24 28,3 15,7 22,7

Τα λοιπά έξοδα 64,6 70,4 62,5 39,6 63,9 58,8

ΔΑ 20,4 10,4 9,6 17 15,7 11,8

94 maRc A.E.

95.

Το μεγαλύτερο εμπόδιογια την επιχείρησή σας σήμερα είναι:

Αναγωγή σε επιχειρήσεις που απασχολούν προσωπικό

Το μισθολογικό

ΔΑ κόστος (Μισθοί)

12,3% 10,4%

Το μη

μισθολογικό

κόστος

(ασφαλιστικές

εισφορές)

27,0%

Τα λοιπά έξοδα

(Ενοίκια, ΔΕΗ,

ΟΤΕ, Πετρέλαιο,

δημοτικά

τέλη,κλπ)

50,3%

95 maRc A.E.

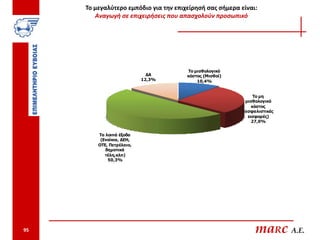

Με τις υπάρχουσεςσήμερα συνθήκες και με τις προοπτικές της κρίσης όπως

διαμορφώνονται, θεωρείτε πιθανό ή όχι το ενδεχόμενο η επιχείρησή σας να έχει σοβαρό

πρόβλημα λειτουργίας το επόμενο διάστημα σε βαθμό που θα κινδυνεύει να κλείσει;

Ελάχιστα & Καθόλου πιθανό : 47,2%

Καθόλου ΔΓΔΑ

πιθανό 5,0%

28,2%

Πολύ πιθανό

25,0%

Ελάχιστα

πιθανό

19,0%

Αρκετά πιθανό

22,8%

Πολύ & Αρκετά πιθανό: 47,8%

97 maRc A.E.

98.

Θεωρούν πιθανό τοενδεχόμενο η επιχείρησή τους να έχει σοβαρό πρόβλημα λειτουργίας

το επόμενο διάστημα σε βαθμό που θα κινδυνεύει να κλείσει

-Ανά κατηγορία -

Πολύ πιθανό Αρκετά πιθανό

ΚΛΑΔΟΣ

25,0 23,8 48,8

Εμπορικό

Βιομηχανικό - Βιοτεχνικό 27,3 21,8 49,1

Επαγγελματικό - Τουριστικό 23,9 22,5 46,4

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ

Χω ρίς προσωπικό 27,8 27,3 55,1

1 άτομο 24,3 19,1 43,4

2 - 3 άτομα 23,1 20,2 43,3

4 άτομα & άνω 17,0 17,0 34

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ

Κάτω από 100 χιλιάδες 30,0 22,8 52,8

Πάνω από 100 χιλιάδες 14,3 24,4 38,7

0 10 20 30 40 50 60 70 80 90 100

98 maRc A.E.

99.

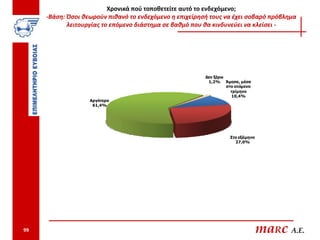

Χρονικά πού τοποθετείτεαυτό το ενδεχόμενο;

-Βάση: Όσοι θεωρούν πιθανό το ενδεχόμενο η επιχείρησή τους να έχει σοβαρό πρόβλημα

λειτουργίας το επόμενο διάστημα σε βαθμό που θα κινδυνεύει να κλείσει -

Δεν ξέρω

1,2% Άμεσα, μέσα

στο επόμενο

τρίμηνο

10,4%

Αργότερα

61,4%

Στο εξάμηνο

27,0%

99 maRc A.E.

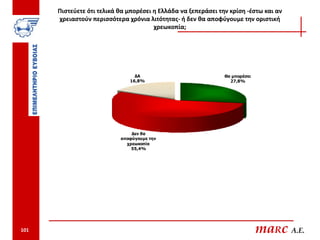

Πιστεύετε ότι τελικάθα μπορέσει η Ελλάδα να ξεπεράσει την κρίση -έστω και αν

χρειαστούν περισσότερα χρόνια λιτότητας- ή δεν θα αποφύγουμε την οριστική

χρεωκοπία;

ΔΑ Θα μπορέσει

16,8% 27,8%

Δεν θα

αποφύγουμε την

χρεωκοπία

55,4%

101 maRc A.E.

102.

Πιστεύετε ότι τελικάθα μπορέσει η Ελλάδα να ξεπεράσει την κρίση -έστω και αν

χρειαστούν περισσότερα χρόνια λιτότητας- ή δεν θα αποφύγουμε την οριστική χρεωκοπία;

-Ανά κατηγορία -

ΚΛΑΔΟΣ

Βιομηχανικό - Επαγγελματικό

Εμπορικό

Βιοτεχνικό - Τουριστικό

Θα μπορέσει 27,9 31,8 25,7

Δεν θα αποφύγουμε την χρεωκοπία 53,5 47,3 61

ΔΑ 18,6 20,9 13,3

ΑΡΙΘΜΟΣ ΕΡΓΑΖΟΜΕΝΩΝ ΤΖΙΡΟΣ

Χωρίς 4 άτομα & Κάτω από 100 Πάνω από 100

1 άτομο 2 - 3 άτομα

προσωπικό άνω χιλιάδες χιλιάδες

Θα μπορέσει 20,7 33,9 26,9 47,2 23,7 40,3

Δεν θα αποφύγουμε την χρεωκοπία 64,8 47 51,9 39,6 60,7 42,9

ΔΑ 14,5 19,1 21,2 13,2 15,6 16,8

102 maRc A.E.