Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

r04342015

PPTX, PDF

1,302 views

討二 立法院第11屆第4會期第9次會議三讀通過修正「財政收支劃分法」部分條文覆議案 懶人包.pptx

討二 立法院第11屆第4會期第9次會議三讀通過修正「財政收支劃分法」部分條文覆議案 懶人包.pptx

Law

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 12

2

/ 12

3

/ 12

4

/ 12

5

/ 12

6

/ 12

7

/ 12

8

/ 12

9

/ 12

10

/ 12

11

/ 12

12

/ 12

More Related Content

PDF

討二 「中華民國114年度中央政府總預算案」覆議案_主計總處 懶人包.pdf11

by

r04342015

PDF

討二 「中華民國114年度中央政府總預算案」覆議案_主計總處 懶人包.pdf11

by

r04342015

PPTX

20180816(懶人包)行政院主計總處:「108年度中央政府總預算案暨附屬單位預算及綜計表與前瞻基礎建設計畫第2期特別預算案」

by

R.O.C.Executive Yuan

PDF

討三 主計總處 懶人包

by

releaseey

PPTX

地方財政、預算經驗談-陳錦稷(2014.09.23)

by

平台 青

PDF

報二 財政收支劃分法修正規劃_財政部 懶人包.pdf11111111111111

by

r04342015

PPTX

討三 主計總處 懶人包.pptx

by

ssuserd66db11

PDF

報二 財政收支劃分法修正規劃_財政部 懶人包.pdf11111111111111

by

r04342015

討二 「中華民國114年度中央政府總預算案」覆議案_主計總處 懶人包.pdf11

by

r04342015

討二 「中華民國114年度中央政府總預算案」覆議案_主計總處 懶人包.pdf11

by

r04342015

20180816(懶人包)行政院主計總處:「108年度中央政府總預算案暨附屬單位預算及綜計表與前瞻基礎建設計畫第2期特別預算案」

by

R.O.C.Executive Yuan

討三 主計總處 懶人包

by

releaseey

地方財政、預算經驗談-陳錦稷(2014.09.23)

by

平台 青

報二 財政收支劃分法修正規劃_財政部 懶人包.pdf11111111111111

by

r04342015

討三 主計總處 懶人包.pptx

by

ssuserd66db11

報二 財政收支劃分法修正規劃_財政部 懶人包.pdf11111111111111

by

r04342015

Similar to 討二 立法院第11屆第4會期第9次會議三讀通過修正「財政收支劃分法」部分條文覆議案 懶人包.pptx

PDF

123115年度中央政府總預算案未能依限完成審議之影響_主計總處 懶人包.pdf

by

ssuser1f762f

PPTX

報一115年度中央政府總預算案未能依限完成審議之影響_主計總處 懶人包.pptx

by

ssuser1f762f

PDF

報一、討一 115 年度中央政府總預算案暨附屬單位預算及綜計表_主總 懶人包.pdf

by

releaseey

PDF

報一、討一 115 年度中央政府總預算案暨附屬單位預算及綜計表_主總 懶人包.pdf

by

joelin19880210

PDF

報二_114年度中央政府總預算案立法院宣讀內容-主計總處-懶人包報二_114年度中央政府總預算案立法院宣讀內容-主計總處-懶人包

by

cwchang31

PDF

討三 「114 年度中央政府總預算案暨附屬單位預算及綜計表與中央政府前瞻基礎建設計畫第 5 期特別預算案」-主總 懶人包.pdf

by

releaseey

PDF

20190815行政院主計總處:「109年度中央政府總預算案暨附屬單位預算及綜計表」

by

R.O.C.Executive Yuan

PDF

行政院會簡報:主計總處簡報:113年度中央政府總預算案編列情形

by

releaseey

PDF

行政院會簡報:主計總處簡報:「111年度中央政府總預算案編列情形」

by

releaseey

PDF

20161215財政部擬具「稅捐稽徵法」第23條修正草案

by

R.O.C.Executive Yuan

PPTX

討一 主計總處 懶人包

by

releaseey

PPTX

行政院簡報 主計總處 108年度中央政府總預算案及前瞻基礎建設計畫第2期特別預算案編列情形

by

releaseey

PDF

9789865994105 con

by

TAAZE 讀冊生活

PDF

20180412法條-行政院主計總處:「一百零八年度中央及地方政府預算籌編原則」草案。

by

R.O.C.Executive Yuan

PDF

20190411【法條】行政院主計總處:「一百零九年度中央及地方政府預算籌編原則」草案。

by

R.O.C.Executive Yuan

PDF

主計總處:「一百零五年度中央及地方政府預 算籌編原則」草案

by

R.O.C.Executive Yuan

PDF

20200409(法條)行政院主計總處:「一百十年度中央及地方政府預算籌編原則」草案

by

R.O.C.Executive Yuan

DOC

立法院公報-2015-卷59-期1-編號17-page-73-176-日期-1040921 Lcidc01 1045901 00003

by

Xinxin Jin

PPTX

20170817(懶人包)行政院主計總處:「107年度中央政府總預算案暨附屬單位預算及綜計表與流域綜合治理計畫第3期特別預算案」

by

R.O.C.Executive Yuan

PPTX

討三 主計總處 懶人包.pptx

by

ssuser1f762f

123115年度中央政府總預算案未能依限完成審議之影響_主計總處 懶人包.pdf

by

ssuser1f762f

報一115年度中央政府總預算案未能依限完成審議之影響_主計總處 懶人包.pptx

by

ssuser1f762f

報一、討一 115 年度中央政府總預算案暨附屬單位預算及綜計表_主總 懶人包.pdf

by

releaseey

報一、討一 115 年度中央政府總預算案暨附屬單位預算及綜計表_主總 懶人包.pdf

by

joelin19880210

報二_114年度中央政府總預算案立法院宣讀內容-主計總處-懶人包報二_114年度中央政府總預算案立法院宣讀內容-主計總處-懶人包

by

cwchang31

討三 「114 年度中央政府總預算案暨附屬單位預算及綜計表與中央政府前瞻基礎建設計畫第 5 期特別預算案」-主總 懶人包.pdf

by

releaseey

20190815行政院主計總處:「109年度中央政府總預算案暨附屬單位預算及綜計表」

by

R.O.C.Executive Yuan

行政院會簡報:主計總處簡報:113年度中央政府總預算案編列情形

by

releaseey

行政院會簡報:主計總處簡報:「111年度中央政府總預算案編列情形」

by

releaseey

20161215財政部擬具「稅捐稽徵法」第23條修正草案

by

R.O.C.Executive Yuan

討一 主計總處 懶人包

by

releaseey

行政院簡報 主計總處 108年度中央政府總預算案及前瞻基礎建設計畫第2期特別預算案編列情形

by

releaseey

9789865994105 con

by

TAAZE 讀冊生活

20180412法條-行政院主計總處:「一百零八年度中央及地方政府預算籌編原則」草案。

by

R.O.C.Executive Yuan

20190411【法條】行政院主計總處:「一百零九年度中央及地方政府預算籌編原則」草案。

by

R.O.C.Executive Yuan

主計總處:「一百零五年度中央及地方政府預 算籌編原則」草案

by

R.O.C.Executive Yuan

20200409(法條)行政院主計總處:「一百十年度中央及地方政府預算籌編原則」草案

by

R.O.C.Executive Yuan

立法院公報-2015-卷59-期1-編號17-page-73-176-日期-1040921 Lcidc01 1045901 00003

by

Xinxin Jin

20170817(懶人包)行政院主計總處:「107年度中央政府總預算案暨附屬單位預算及綜計表與流域綜合治理計畫第3期特別預算案」

by

R.O.C.Executive Yuan

討三 主計總處 懶人包.pptx

by

ssuser1f762f

More from r04342015

PDF

討二 「貨物稅條例」第11條之1修正草案_財政部 懶人包.pdf11111111

by

r04342015

PDF

報一 政府支持相伴-支持每段學習的成長 守護學生、青年灌溉夢想_教育部 懶人包.pdf

by

r04342015

PDF

討二 「貨物稅條例」第11條之1修正草案_財政部 懶人包 .pdf1111111

by

r04342015

PDF

報二 衛生福利部組織調整規劃_衛福部 懶人包.pdf11111111111111

by

r04342015

PDF

報二 暖心減負擔-所得稅及貨物稅惠民措施_財政部 懶人包.pdf11111111

by

r04342015

PDF

報二 政府挺青年 政策陪你向前行_教育部 懶人包.pdf111111111111

by

r04342015

PDF

「全民+1 政府相挺」普發現金說明記者會_財政部_懶人包.pdf11111111

by

r04342015

PDF

「全民+1 政府相挺」普發現金說明記者會_財政部_懶人包.pdf11111111

by

r04342015

PDF

討二 「人工生殖法」修正草案_衛福部 懶人包 .pdf1111111111111

by

r04342015

PDF

討一 「強化防衛韌性及不對稱戰力計畫採購特別條例」草案_國防部 懶人包.pdf1

by

r04342015

PDF

討三 「人工智慧基本法」草案_數發部 懶人包.pdf11111111111111

by

r04342015

PDF

討二 「職業安全衛生法」部分條文修正草案_勞動部 懶人包.pdf11111111

by

r04342015

PDF

報二 「北回之巔旗艦計畫-微笑南灣 IN臺灣(115-118年)」_交通部 懶人包.pdf11111

by

r04342015

PPTX

報二 跨國勞動力精進方案報告_勞動部 懶人包.pptx1111111111111

by

r04342015

PDF

報一 0728豪雨、丹娜絲颱風災害應變作為及雲嘉南災後復原前進指揮所工作辦理情形_災防辦 懶人包.pdf

by

r04342015

PDF

報三 育嬰留停照顧彈性化方案_勞動部 懶人包.pdf11111111111111

by

r04342015

PDF

報一 114年汛期整備_災防辦 懶人包.pdf11111111111111111

by

r04342015

PPTX

「全民+1 政府相挺」普發現金說明記者會_財政部_懶人包.pptx1111111

by

r04342015

PDF

報一 「AI新科技─智慧機器人計畫」_國科會 懶人包.pdf1111111111

by

r04342015

PPTX

報二 2025第六屆國家海洋日活動_海委會 懶人包.pptx1111111111

by

r04342015

討二 「貨物稅條例」第11條之1修正草案_財政部 懶人包.pdf11111111

by

r04342015

報一 政府支持相伴-支持每段學習的成長 守護學生、青年灌溉夢想_教育部 懶人包.pdf

by

r04342015

討二 「貨物稅條例」第11條之1修正草案_財政部 懶人包 .pdf1111111

by

r04342015

報二 衛生福利部組織調整規劃_衛福部 懶人包.pdf11111111111111

by

r04342015

報二 暖心減負擔-所得稅及貨物稅惠民措施_財政部 懶人包.pdf11111111

by

r04342015

報二 政府挺青年 政策陪你向前行_教育部 懶人包.pdf111111111111

by

r04342015

「全民+1 政府相挺」普發現金說明記者會_財政部_懶人包.pdf11111111

by

r04342015

「全民+1 政府相挺」普發現金說明記者會_財政部_懶人包.pdf11111111

by

r04342015

討二 「人工生殖法」修正草案_衛福部 懶人包 .pdf1111111111111

by

r04342015

討一 「強化防衛韌性及不對稱戰力計畫採購特別條例」草案_國防部 懶人包.pdf1

by

r04342015

討三 「人工智慧基本法」草案_數發部 懶人包.pdf11111111111111

by

r04342015

討二 「職業安全衛生法」部分條文修正草案_勞動部 懶人包.pdf11111111

by

r04342015

報二 「北回之巔旗艦計畫-微笑南灣 IN臺灣(115-118年)」_交通部 懶人包.pdf11111

by

r04342015

報二 跨國勞動力精進方案報告_勞動部 懶人包.pptx1111111111111

by

r04342015

報一 0728豪雨、丹娜絲颱風災害應變作為及雲嘉南災後復原前進指揮所工作辦理情形_災防辦 懶人包.pdf

by

r04342015

報三 育嬰留停照顧彈性化方案_勞動部 懶人包.pdf11111111111111

by

r04342015

報一 114年汛期整備_災防辦 懶人包.pdf11111111111111111

by

r04342015

「全民+1 政府相挺」普發現金說明記者會_財政部_懶人包.pptx1111111

by

r04342015

報一 「AI新科技─智慧機器人計畫」_國科會 懶人包.pdf1111111111

by

r04342015

報二 2025第六屆國家海洋日活動_海委會 懶人包.pptx1111111111

by

r04342015

討二 立法院第11屆第4會期第9次會議三讀通過修正「財政收支劃分法」部分條文覆議案 懶人包.pptx

1.

行政院移請覆議 《財政收支劃分法》 修正條文窒礙難行

2.

2 修正條文問題 問題 1 115

年度總預算案歲出及舉債須各增列 2,646 億元-違反公共債務法 流量上限規定 修正條文問題 問題 2 一般性補助款不得低於一定金額;計畫型補助款不得低於一定比率, 且延續性計畫不得終止或變更補助金額 問題 3 規定中央「應」補助地方政府,無法調劑財政盈虛 問題 4 財力級次係按舊版財劃法分級,無法合理反映地方政府實際財政能力 問題 5 限縮中央減撥、扣抵補助款情形,無法落實中央對地方辦理自治事項、 履行法定義務之監督 問題 6 中央對地方財政之考核事項不足;另考核規定「由行政院召開地方首 長會議共定之」,執行上有窒礙 1

3.

問題 1 依目前 115

年度中央政府總預算案,流量債務比率已達 9.86% ,可再 舉債空間僅剩 1,560 億元。 依行政院主計總處推算,補助地方總額不得少於 5,455 億元 ( 一般性補 助款 2,501 億元 + 計畫型補助款 2,954 億元 ) , 115 年度中央政府總 預算案歲出須增列 2,646 億元,並須以舉債支應,恐使中央政府總預算 案違反公共債務法。 問題點 115 年度總預算案歲出及舉債須各增列 2,646 億元- 違反公共債務法流量上限規定 公共債務法第 5 條第 7 項 – 年度債務流量限制 中央政府總預算及特別預算每年度舉債額度,占其總預算及特別預算歲 出總額之比率 ( 流量債務比率 ) 不得超過 15% 。 2

4.

一般性補助款不得低於一定金額 計畫型補助款不得低於一定比率,且延續性計畫不得終 止或變更補助金額 問題 2 第 30 條

- 計畫型補助款不得低於一定比率及保障各市縣一般性補助款金額 第 37 條之 3 第 4 項 - 延續性計畫型補助款非經地方政府同意不得終止或變更 計畫型補助款:補助比率不得低於過去 10 年同財力級次縣市、同 類型計畫之平均值。經核定後之跨年度及分年度延續性計畫型補 助款,非經地方政府同意不得任意終止或變更補助金額。 一般性補助款:中央政府給予各地方政府之一般性補助款金額, 不得少於修正施行前一年度預算核列數。 3

5.

問題 2-1 一般性補助款,旨在調劑財政盈虛,促進地方政府平衡發展。 計畫型補助款於政策引導或業務目的達成後,應即逐步調降補助比 率或退場。 條文明定最低補助比率及補助金額,除無法落實前述補助款目的, 亦增加政府整體支出,造成憲法第 70

條立法院對行政院所提預算 案為增加支出提議之實質效果。 問題點 保障補助款 - 違反憲法第 70 條本旨 憲法第 70 條 立法院對於行政院所提預算案不得為增加支出之提議。 旨在防止政府預算膨脹,致增人民之負擔。 4

6.

問題 2-2 要求補助款不得低於一定比率或金額,導致中央無法依前揭補助款之規範目的及 實際需要,為適當之補助,影響中央擘劃財政、平衡全國經濟、引導政策之效能。 剝奪本院依憲法第 59

條規定賦予之預算提出權,實質妨礙行政權行使,有違行 政權與立法權分立,各本所司之制衡原理,亦恐導致政策成敗無所歸屬,責任政 治難以建立。 問題點 保障補助款 - 侵害本院預算提案權 憲法第 59 條、第 63 條及憲法增修條文第 3 條第 2 項 本院具有制定施政方針,並依施政方針編製預算、提出預算案於立法院審議及執 行預算之權。 立法院有議決預算案之權,發揮監督及制衡之功能。 施政計畫之形成及相關預算之提出、預算之審議及執行,具有行政權與立法權協 力分工之意義。 5

7.

問題 2-3 在歲入無法增加下,修法所增補助款 2,646

億元,須全數以舉債支應,導致 115 年度舉債額度違反公共債務法第 5 條第 7 項所定 15 %上限,嚴重影響政府財政健 全。 如不舉債,則須刪減中央政府歲出規模,將嚴重影響憲法賦予中央各項施政決策 問題點 保障補助款 - 影響政府財政健全及中央施政決策、推動權限 依再修正版財劃法推算 115 年度補助款總額 一般性補助款不得少於修正施行前一年度預算核列數 (2,501 億元 ) 。 計畫型補助款之補助比率及已核定金額亦不得任意變更,爰以 114 年度計畫型補 助款金額估列 (2,954 億元 ) 。 補助款總額不得少於 5,455 億元, 115 年度中央政府總預算案尚須增列 2,646 億 元。 6

8.

規定中央「應」補助地方政府,無法調劑財政盈虛 問題 3 第 30 條第

1 項 - 中央「應」補助地方政府 由現行中央「得酌予補助」地方政府,修正為「應補助」。 憲法第 147 條明定中央為謀地方間之經濟平衡發展,對於貧瘠之地方應酌予補助。 地方制度法第 69 條規定,各上級政府為謀地方均衡發展,對於財力較差之地方 政府應酌予補助。 財劃法所定補助款機制,係為落實憲法地方經濟平衡發展之意旨。本次財劃法規 定中央「應」補助地方政府,且保障一般性及計畫型補助款,使中央無法依地方 財政狀況及實際執行情形調整資源;加劇富者越富、窮者未改善之情形,無法達 到全國經濟平衡發展及調劑各地方政府財政盈虛,違反憲法及地制法意旨。 問題點 7

9.

財力級次係按舊版財劃法分級,無法合理反映地方政府 實際財政能力 問題 4 第 37 條之

3 – 財力級次 臺北市政府財力級次列為第 1 級,其餘直轄市政府列為第 2 級至第 3 級、縣 ( 市 ) 政府列為第 3 級至第 5 級、財政紀律異常者列為第 5 級 本項係依中央對直轄市及縣 ( 市 ) 政府補助辦法於 114.8.29 修正前之第 8 條財力 級次訂定 ( 舊版財劃法,普統 61.76% 分配直轄市、 24% 分配縣 ( 市 ) ,直轄市獲配統籌分配稅款較多, 爰將直轄市及縣 ( 市 ) 分組排序 ) 。 114.3.21 修正公布之新版財劃法已將普統按離島及非 離島市縣之指標及權數分配,並非依直轄市、縣 ( 市 ) 區分。 依舊版財劃法決算審定數計算自有財源,未將新版財劃法大幅增加地方政府財源 之影響數納入計算,無法合理反映地方實際財政能力。 問題點 8

10.

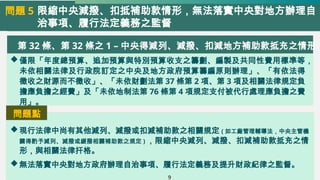

限縮中央減撥、扣抵補助款情形,無法落實中央對地方辦理自 治事項、履行法定義務之監督 問題 5 第 32

條、第 32 條之 1 – 中央得減列、減撥、扣減地方補助款抵充之情形 僅限「年度總預算、追加預算與特別預算收支之籌劃、編製及共同性費用標準等, 未依相關法律及行政院訂定之中央及地方政府預算籌編原則辦理」、「有依法得 徵收之財源而不徵收」、「未依財劃法第 37 條第 2 項、第 3 項及相關法律規定負 擔應負擔之經費」及「未依地制法第 76 條第 4 項規定支付被代行處理應負擔之費 用」。 現行法律中尚有其他減列、減撥或扣減補助款之相關規定 ( 如工廠管理輔導法,中央主管機 關得酌予減列、減撥或緩撥相關補助款之規定 ) ,限縮中央減列、減撥、扣減補助款抵充之情 形,與相關法律扞格。 無法落實中央對地方政府辦理自治事項、履行法定義務及提升財政紀律之監督。 問題點 9

11.

中央對地方財政之考核事項不足;另考核規定「由行政院 召開地方首長會議共定之」,執行上有窒礙 問題 6 第 37

條之 2 – 考核事項及得依考核結果增減一般性補助款 中央為辦理同法第 35 條之 1 第 2 項、第 37 條第 4 項及地制法第 71 條第 2 項有 關減列、減撥、扣減補助款等事項,得就直轄市與縣 ( 市 ) 政府施政計畫之執行效 能、年度預算編製或執行情形、相關開源節流績效等進行監督及考核,並得依考 核結果增加或減少當年度或以後年度一般性補助款。 考核規定,由行政院召開地方首長會議共定之。 中央對地方之考核事項,應不以第 37 條之 2 所列施政計畫之執行效能等為限,如辦理 自治事項、履行法定義務及一般性補助款之執行情形均應包括在內。 現行中央對地方政府之考核規定,係由行政院會商地方政府定之;上開修正條文規定 由行政院召開地方首長會議共定之,執行上有窒礙。 問題點 10

12.

行政院提覆議總結 1 3 悖離憲法第 147 條及財劃法立法意旨 立法程序悖離公開透明與討論原則,不符憲法國民 主權原則與民主原則 補助款制度之修正及財力級次依舊版計算,嚴重衝 擊中央政府財政健全,造成各項施政項目無法順利 推動 2 院版財劃法部分條文修正草案可解決立法院兩次修 法衍生的問題,以制定更為完善之分配機制 11

Download