4

AAAAUUUUTTTTOOOORRRR AnalizaTécnicas de Investigación Social S.L.

CCCCOOOOLLLLAAAABBBBOOOORRRRAAAADDDDOOOORRRR Ana Núñez González (C.E.E.I. GALICIA S.A.)

EEEEDDDDIIIITTTTAAAA C.E.E.I. GALICIA S.A.

DDDD....IIII.... en trámite

DDDDEEEESSSSEEEEÑÑÑÑOOOO EEEE MMMMAAAAQQQQUUUUEEEETTTTAAAACCCCIIIIÓÓÓÓNNNN Analiza Técnicas de Investigación Social S.L.

Santiago de Compostela. C.E.E.I. GALICIA S.A. 2012

Quedan rigorosamente prohibidas, sen a autorización escrita dos titulares do

‘‘Copyright’’, baixo as sancións establecidas nas leis, a reprodución total ou parcial desta

obra por calquera medio ou procedemento, incluídas a reprografía e o tratamento

informático e a distribución de exemplares dela mediante aluguer ou préstamos públicos.

5.

5

ÍÍÍÍNNNNDDDDIIIICCCCEEEE

0.COMO AFECTA A CRISE AO EMPRENDEMENTO? ___________________________ 7

1. A DEMANDA EN TEMPOS DE CRISE, ATOPAR UNHA VETA NA MINA __________ 11

1.1. Situación da demanda en tempos de crise. Unha análise realista ________________ 13

1.2. Cercando á demanda ou de como nos detalles radican as oportunidades.

Segmentación de mercados e Distribución _____________________________________ 16

1.3. Radiografiando á demanda. Que é realmente a demanda? Lembremos que é e como

se forma _________________________________________________________________ 18

1.4. Como atopar unha veta na mina da demanda en tempos de crise? ______________ 20

1.5. Resumo e consellos tempos de crise: readaptarse / axustarse á demanda contraída /

aproveitar a demanda non contraída / fraccionar o pago __________________________ 25

2. A RENDIBILIDADE POTENCIAL NA CRISE. A SITUACIÓN COMPETITIVA _________ 29

2.1. As cinco forzas de M. Porter: poder de provedores, poder de clientes, ameaza de

substitutivos, ameaza de nova competencia, rivalidade entre competidores actuais ____ 31

2.2. Barreiras de saída e /ou entrada __________________________________________ 35

2.3 Partners / Socios chave, recursos e actividades importantes ____________________ 39

2.4. Estrutura de Custos ____________________________________________________ 42

2.5. Estrutura de Persoal. O Equipo que contribúe na creación de valor ______________ 44

3. O FINANCIAMENTO EN TEMPOS DE CRISE. A PALANCA DO PROXECTO. _______ 49

3.1. Dificultades para investir ________________________________________________ 51

3.2. Dificultades para consumir ______________________________________________ 52

3.3. Expectativas, crédito, risco, mercado financeiro, especulación... ________________ 53

4. É BOA A MIÑA IDEA DE NEGOCIO? _____________________________________ 63

4.1. Algunhas Notas Previas á Valoración ______________________________________ 65

4.2. Ferramenta de Valoración de Ideas de Negocio ______________________________ 68

9

0. ComoAfecta a Crise 000... CCCooommmooo AAAfffeeeccctttaaa aaa CCCrrriiissseee aaaaoooo EEEEmmmmpppprrrreeeennnnddddeeeemmmmeeeennnnttttoooo????

Non emprender en tempos de crise parece, de entrada, que é unha decisión

acertada xa que existen varios factores que contribúen a este razoamento. Á

incerteza do emprendemento engádeselle a información que diariamente diminúe

as expectativas dos posibles emprendedores: noticias negativas sobre a situación

económica xeral, sobre o goteo do peche de empresas, aprobación de expedientes

de regulación de emprego, engrosamento das listas do paro…

Este escenario contribúe a que moitas veces se pasen por alto ou se menosprecen

diferentes oportunidades que, realmente, serían un bo punto de partida para un

emprendemento. Existen distorsionadores da realidade, como poden ser: o medo,

o descoñecemento ou a falta de experiencia que, conxuntamente, fan que

diminúa o atractivo do emprendemento nos ciclos de contracción económica. Só a

necesidade ou a falta doutras alternativas xogan a favor do aumento do número

de emprendementos.

É certo que existe un problema no mercado financeiro mundial, sobre os aspectos

que están relacionados coa credibilidade, co crédito, cos riscos asumidos... Este

mercado está a sufrir transformacións e provocando, á súa vez, importantes

cambios estruturais que efectivamente afectan ao emprendemento e á vida

económica dos diferentes axentes. Isto ten a súa repercusión sobre a demanda,

que se ve alterada. Provocando ao mesmo tempo mudanzas nos diferentes

sectores e en consecuencia na situación competitiva das empresas que os integran.

Se se está a valorar a posibilidade de montar unha empresa, esta perspectiva

exposta, xunto ca resposta a determinadas preguntas, poden condicionar a

iniciativa do potencial emprendedor/a. O escenario descrito no que nos movemos

non se pode mudar tan facilmente pero, é suficiente apoiarse neste panorama

10.

10

para decidirnon emprender ante unha posible oportunidade? As mudanzas na

demanda son só de contracción ou existe algunha demanda estable ou mesmo

que aumente? Está aparecendo un patrón novo de demanda? As mudanzas

sectoriais non son un sinal de aparición de oportunidades para o emprendemento?

Como é o novo mercado financeiro? Que regras xa non son válidas? Cales son as

novas claves do acceso ao financiamento?

Ao longo das seguintes páxinas faise unha breve reflexión sobre cada unha destas

preguntas e outras que poden axudar a recapacitar sobre o emprendemento que

se estea levando á práctica ou mesmo a tomar a decisión ao emprendedor aínda

dubidoso.

Esta reflexión faise ao longo de diversas cuestións que afectan ao

emprendemento, agrupadas en catro partes diferenciadas:

- A DEMANDA EN TEMPOS DE CRISE, ATOPAR UNHA VETA NA MINA

- A RENDIBILIDADE POTENCIAL EN CRISE. A SITUACIÓN COMPETITIVA.

- FINANCIAMENTO EN TEMPOS DE CRISE. A PALANCA DO PROXECTO.

- É BOA A MIÑA IDEA DE NEGOCIO?

11.

11

1. ADEMANDA EN TEMPOS DE CRISE,

ATOPAR UNHA VETA NA MINA

13

1. ADemanda en Tempos 111... AAA DDDeeemmmaaannndddaaa eeennn TTTeeemmmpppooosss ddddeeee CCCCrrrriiiisssseeee.... AAAAttttooooppppaaaarrrr

uuuunnnnhhhhaaaa VVVVeeeettttaaaa nnnnaaaa MMMMiiiinnnnaaaa

1111....1111.... SSSSiiiittttuuuuaaaacccciiiióóóónnnn ddddaaaa ddddeeeemmmmaaaannnnddddaaaa eeeennnn tttteeeemmmmppppoooossss ddddeeee ccccrrrriiiisssseeee.... UUUUnnnnhhhhaaaa

aaaannnnáááálllliiiisssseeee rrrreeeeaaaalllliiiissssttttaaaa

A afirmación de que en tempos de crise non existe demanda é falsa. A demanda

sufre variacións, aumentando e diminuíndo en algún sector ou para algún produto

ou servizo determinado. Por todo isto, cando nos decidamos a emprender é

fundamental facer unha análise da demanda e do comportamento dos clientes,

pois isto será un punto clave que indicará o posible éxito ou fracaso do noso

proxecto. Debemos dedicar tempo suficiente a reflexionar sobre onde está a

demanda e se a nosa idea de negocio se enmarca en sectores onde a demanda se

mantén, aumenta ou ten posibilidades de aumentar. Como mínimo que sexa

suficiente para facer viable o proxecto empresarial e que as expectativas da súa

evolución sexan favorables.

É certo que un dos requisitos máis importantes -ou o máis importante- para

emprender con certas garantías de éxito é que exista demanda e que esta teña

unha expectativa de evolucionar favorablemente, polo menos, durante un período

de tempo suficiente como para que se poida recuperar o esforzo de investimento

preciso para ese emprendemento. Entón, imos reflexionar cun pouco de

detemento sobre a demanda:

A demanda é a contía global das compras de bens e servizos realizados por unha

colectividade. Entón, a demanda é un agregado que inclúe a suma de cada unha

das demandas individuais de cada un dos axentes integrantes da vida económica.

Como suma que é, pode manterse constante ou variar en función do que lle

14.

14

suceda acada unha das demandas individuais que a constitúen. Cada individuo

puido aumentala, diminuíla ou mantela constante. Entón, a evolución do

conxunto é o resultado da suma das variacións individuais (pode aumentar ou

diminuír). Pero se se analiza a un colectivo determinado, cun comportamento

particular semellante dentro da globalidade (segmento, en termos de marketing),

pode darse a circunstancia de que diminuíndo a demanda global, estea

aumentando a dese colectivo en particular, como pasa, por exemplo, coa

demanda de vehículos: diminuíu a demanda global de vehículos pero a de

vehículos de luxo aumentou. Tamén pode pasar ao contrario. Entón é sinxelo

darse de conta que a evolución da demanda global apenas pode orientar sobre a

conveniencia de emprender ou non. Deberíase preguntar o que sucede para a

demanda do segmento particular ao que se pretende atender.… Que lle sucede á

demanda que se atende ou se pretende atender?

Este razoamento poderíase facer con cada unha das variacións posibles. Pero é

sinxelo adiviñar que se a oferta dunha empresa interesa, de forma particular, a un

tipo diferente de cada un destes colectivos identificados. A demanda á que se

enfronta esta empresa será moi diferente da demanda agregada, que tan

preocupada ten á sociedade en xeral e aos medios de comunicación en particular.

Hai determinados bens ou servizos nos que a demanda se mantén en épocas de

crise, é o caso dos bens de primeira necesidade, como por exemplo os alimentos.

Debemos destacar que aínda que o consumo de alimentos se mantén máis ou

menos constante, pois a alimentación é indispensable, pódese observar que

mudou a demanda no tipo de alimentos que se consumen; por exemplo,

aumentando a venda de marcas brancas ou produtos substitutivos máis

económicos.

En tempos onde a situación económica se ve mermada tratamos de alargar a vida

de determinados produtos que en épocas de bonanza tendemos a substituílos por

15.

15

outros. Épor este motivo que a demanda aumentou en negocios dedicados á

reparación: talleres de automóbiles, reparación de calzado, arranxos de roupa...

Os produtos de baixo custo, coñecidos coma Low cost, tamén son máis

demandados en momentos de crise económica. Debemos recordar que o prezo

pasa a ser un factor fundamental, en moitos casos o principal, para o consumidor

á hora decidir mercar ou non un ben ou servizo.

Outros exemplos de demanda que está aumentando nalgúns mercados en tempos

de crise poden ser: os teléfonos intelixentes (mentres que o total de demanda de

teléfonos diminuíu o seu ritmo de crecemento), os vehículos usados, servizos de

diagnose e mellora da eficiencia enerxética…

No estudo da demanda non se debe esquecer analizar a posible existencia de

segmentos de consumidores aos que a crise non lles afectou economicamente,

mantendo o mesmo nivel de vida ou incluso mellorándoo. Un claro exemplo da

existencia deste fenómeno é que nos últimos tempos víronse incrementadas as

vendas de determinados bens ou servizos considerados de luxo. Por exemplo,

aínda que a venda de automóbiles diminuíu drasticamente, a de vehículos de

gama alta veuse incrementada. É por todo isto que debemos analizar incluso

aqueles sectores que, aparentemente, non se amosan como unha boa idea de

negocio por verse claramente afectados pola crise, pois sempre podemos atopar

‘‘unha veta na mina’’

16.

16

1.2. Cercandoá demanda ou de 111...222... CCCeeerrrcccaaannndddooo ááá dddeeemmmaaannndddaaa ooouuu dddeee ccccoooommmmoooo nnnnoooossss ddddeeeettttaaaalllllllleeeessss

rrrraaaaddddiiiiccccaaaannnn aaaassss ooooppppoooorrrrttttuuuunnnniiiiddddaaaaddddeeeessss.... SSSSeeeeggggmmmmeeeennnnttttaaaacccciiiióóóónnnn ddddeeee mmmmeeeerrrrccccaaaaddddoooossss eeee

DDDDiiiissssttttrrrriiiibbbbuuuucccciiiióóóónnnn

Cando a demanda se contrae, como está a acontecer maioritariamente coa crise

económica, é fundamental tratar de identificar aquelas partes do mercado que

supoñen unha posibilidade de facer investimentos rendibles. Aínda en industrias

que aparentemente están sobreexplotadas e existen poucas posibilidades de obter

beneficios, poden existir sectores (subgrupos de mercados) que presenten

oportunidades, ben creando novos produtos ou servizos, ou reorientando aqueles

que xa existan cara novas necesidades creadas pola actual situación.

No contexto de crise presente os estilos de vida e valores dos potenciais

consumidores están a mudar, polo tanto cobra unha maior importancia a

segmentación dende un punto de vista psicográfico.

A segmentación permítenos xestionar mellor os recursos, dando prioridade a

aqueles segmentos do sector que supoñan máis posibilidades de crecemento

futuro.

Por outra parte, a segmentación permite un mellor coñecemento da competencia

e, polo tanto, supón un sinal sobre as posibilidades e o grao de atractivo de esa

parte do sector sen cubrir que se está a analizar.

O tipo de distribución define as canles polas que imos a poder alcanzar os

segmentos obxectivo. É preciso, neste punto, ter en conta temas como os medios

necesarios; cáles son os que mellor se axeitan ao noso produto e segmento ou

cales supoñen unha vantaxe en canto á rendibilidade (aproveitamento de sinerxías

con canles de distribución que se empreguen con outros produtos doutros

segmentos).

17.

17

A distribuciónsupón tamén unha parte do valor do produto ou servizo que o

cliente percibe e abarca dende a entrega ou prestación ata o servizo posvenda

(garantías).

A crise económica non só supón unha ameaza para as empresas. Aquelas que

saiban analizar as oportunidades que se atopan en certos segmentos do mercado,

serán as que mellor se adapten e as que maior rendibilidade poidan obter.

18.

18

1.3. Radiografiandoá demanda. 111...333... RRRaaadddiiiooogggrrraaafffiiiaaannndddooo ááá dddeeemmmaaannndddaaa... QQQQuuuueeee éééé rrrreeeeaaaallllmmmmeeeennnntttteeee aaaa

ddddeeeemmmmaaaannnnddddaaaa???? LLLLeeeemmmmbbbbrrrreeeemmmmoooossss qqqquuuueeee éééé eeee ccccoooommmmoooo sssseeee ffffoooorrrrmmmmaaaa

1.3.1. Perspectiva macroeconómica

Dende un punto vista macroeconómico, a demanda pódese definir como a

cantidade total que os diferentes sectores da economía están dispostos a

consumir. Polo tanto é unha función que depende do consumo privado, do

investimento, do gasto público, e das exportacións netas.

O consumo privado defínese como unha parte da renda que reciben os

individuos, que non está destinada ao aforro, e que se distribúe entre adquisicións

de bens e servizos.

O investimento é o gasto en bens de capital, que van a contribuír a incrementar

os activos non correntes e financieiros das entidades, co fin de aumentar a

produción futura.

O gasto público está basicamente formado por unha serie de produtos e servizos

que o sector público ofrece nun período de tempo.

As exportacións son os bens e servizos que se venden fora do país.

1.3.2. Perspectiva microeconómica: o xerme da demanda

A nivel microeconómico, definimos a demanda como a cantidade dun ben que os

consumidores están dispostos a mercar dependendo de:

19.

19

-Prezo doben. Esta é unha variable que actúa de forma inversa á

demanda: canto maior sexa o prezo, menor vai ser a cantidade demandada

(ceteris paribus)

-A renda. Esta variable está positivamente relacionada coa demanda

sempre que nos refiramos a ‘‘bens normais’’ (no caso de ‘‘bens inferiores’’ o efecto

é negativo, pois a maior renda, menor será a cantidade consumida de este tipo de

bens).

-Prezo dos bens relacionados: No caso dos substitutivos, un incremento do

seu prezo fai que aumente o consumo do outro ben. Se nos referimos aos

complementarios (consúmense de modo simultáneo) unha subida de prezos dun

complementario fai que se consuma menos do ben.

-Os gustos.

As necesidades aparecen como consecuencia de sentimentos de carencia. Poden

ser físicas, sociais e individuais. O desexo é a vontade de satisfacer esa

necesidade. Estas necesidades canalízanse a través de desexos ao ser influenciados

pola cultura e os factores persoais e, posteriormente, estes desexos

transformaranse en demanda dependendo da capacidade adquisitiva dos

individuos (e a súa vontade de adquirir).

A capacidade adquisitiva das persoas viuse reducida no contexto de crise actual.

Isto, a nivel microeconómico podería explicarse basicamente por unha redución da

renda, e un lixeiro incremento dos prezos dos produtos a nivel xeral.

20.

20

1.4. Comoatopar unha veta na 111...444... CCCooommmooo aaatttooopppaaarrr uuunnnhhhaaa vvveeetttaaa nnnaaa mmmmiiiinnnnaaaa ddddaaaa ddddeeeemmmmaaaannnnddddaaaa eeeennnn

tttteeeemmmmppppoooossss ddddeeee ccccrrrriiiisssseeee????

1.4.1. Que paquetes de produtos ou servizos ofertaremos aos

clientes?

Cando se oferta un produto ou un servizo ou mesturas dos mesmos, estase

ofertando unha experiencia que o cliente valora no seu conxunto. Na valoración

desta experiencia interveñen multitude de factores que configuran unha

alternativa fronte outras combinacións doutros competidores. Nesta configuración

pódese intervir alterando a forma na que eses factores configuran a oferta e

incluso incorporando outros produtos e servizos accesorios que o cliente poida

percibir como diferenciador e que se axusta mellor ás súas necesidades.

1.4.2. Que necesidade estamos satisfacendo?

As necesidades en termos de marketing son poucas e non se crean. Están sempre

presentes pola mera existencia do ser. Para cubrir esas necesidades existen

diversas solucións ao alcance das persoas. Pero para algunhas das solucións

alternativas adecúanse mellor aos desexos de cada persoa. Os desexos son moi

numerosos porque dependen das persoas e hai tantos como persoas. Algúns deses

desexos poden ser agrupados en grupos mais ou menos homoxéneos aos que se

estea decidido a atender. Pero a pesar desa homoxeneidade dese grupo non hai

que esquecer que se compite pola necesidade.

21.

21

1.4.5. Queproblema estamos axudando a solucionar? Que valor

entregaremos aos clientes? Como facilitamos a nosa solución e

como nos sitúa fronte ás alternativas competidoras?

Entre os desexos de cada individuo hai particularidades que son ponderadas como

de maior importancia. É aí onde a oferta que configuremos debe ser destacada: na

comunicación da oferta como mais axeitada para esas circunstancias particulares.

Esta comunicación pode ser explícita ou insinuada. É neste mellor encaixe entre

oferta e necesidades particulares, onde se xera valor entregado aos clientes

(diferenciación) e nos fai preferidos ante outras alternativas competidoras.

O valor que estamos ofrecendo aos clientes depende das características do

produto, e do grado en que o rendemento que o consumidor percibe, se axusta ás

súas expectativas. Estas características dependen de variables como o nivel de

personalización do produto, o rendemento, o deseño, o grado de novidade e o

prezo. A través destas variables é posible diferenciarse da competencia na mente

do consumidor, orientando a satisfacción das súas necesidades cara a nosa oferta.

Non é suficiente pois, con centrarse na satisfacción das necesidades do

consumidor, senón que é preciso conseguir satisfacer esas necesidades en mellores

condicións que a competencia. A consecución deste obxectivo implica obter unha

vantaxe competitiva fronte aos competidores. É así como se pode explicar que

existan empresas que consigan que o seu produto/servizo sexa preferido ante

outras alternativas, por conseguir un nivel de diferenciación extremo nalgún dos

compoñentes que configura o paquete e conforman a experiencia desexada polo

cliente.

Por último, hai que entender que os desexos son moi numerosos. Pero é a

demanda a que ten que soster os custos de funcionamento mediante os fluxos de

ingresos que proporcione á empresa, a través das transaccións económicas

conseguidas. É por isto que a determinación do prezo é unha peza clave en todo

proxecto empresarial xa que desta correcta determinación (como doutras moitas

22.

22

cuestións) podedepender a evolución dos resultados económicos e das

necesidades financeiras da organización.

1.4.6. A quen sabemos que lle interesa a nosa oferta? Mercado e

segmentos de clientes. Para quen creamos valor? Quen son

nosos clientes máis importantes?

A identificación dos grupos de clientes aos que pode interesarnos dirixir a oferta

da empresa pódese ver facilitada mediante o proceso teórico e práctico de

segmentación de clientes. Este proceso consiste en dividir o mercado conxunto ao

que se dirixe a oferta en grupos menores denominados segmentos e que

comparten desexos semellantes. Esta sistemática pódese seguir mediante un

proceso no que o primeiro paso é identificar a variable ou as variables de

segmentación mais axeitadas para o caso particular. A continuación trázase o

perfil dos segmentos identificados segundo esas variables escollidas. Por último,

elíxese un ou varios dos segmentos identificados, tendo en conta como encaixan

os desexos particulares de cada segmento coas capacidades nas que se está en

posesión e que permiten ofertar a estes segmentos unha oferta mais atractiva que

outras alternativas e que sexa alcanzable para a súa capacidade de demanda.

1.4.7. Como chegar aos clientes? A través de que canles

debemos atender aos clientes?

Unha vez configurada a oferta e os segmentos obxectivo hai que dar a coñecer a

existencia da solución que se pon a disposición deses segmentos e facelos

accesibles da maneira mais axeitada aos desexos dos clientes que configuran ese

segmento obxectivo. Para isto pódense usar as canles existentes e habituais no

sector ou incluso se poden barallar outras alternativas que poidan encaixar mellor

cos desexos dos clientes, como fixeron no seu día algunhas empresas que grazas a

23.

23

esa innovacióntiveron éxito e lograron facerse cunha determinada cota de

mercado.

1.4.8. Fonte/es de ingresos. De onde procederán os nosos fluxos

de ingresos?

Os ingresos que financien o funcionamento da empresa poden ser buscados a

través de diferentes vías. O uso de internet e dos servizos gratuítos que moitas

empresas levan a cabo para os seus usuarios pon de manifesto que hai moitas

maneiras de facer rendible un proxecto empresarial. Ademais da tradicional venda

de activos ou remuneracións dos honorarios a cambio da prestación dun servizo

pódense obter ingresos a partir de cargos por uso de bens, equipos, instalacións,

alugueres, cargos por subscricións, remuneración por préstamos, ingresos

derivados da concesión de licencias, royalties ou outro tipo de licenciamentos,

cargos por comisións ou corretaxes, ingresos derivados de publicidade…

Estas vías de ingreso poden darse en moitos casos polo que son unha importante

cuestión a ter en conta á hora de innovar.

1.4.9. Actividades clave

É posible que a veta da mina estea en como se levan a cabo algunhas das

actividades que son clave para a proposta de valor que se está ofertando ao

segmento de cliente obxectivo. Cuestións coma a organización da produción, a

loxística da cadea de fornecemento ou de entrega, a xestión dos tempos e prazos

de resolución e prestación de servizo, a maneira na que se da solución aos

problemas ou as especiais eficiencias que se poidan obter do uso dunha rede ou

dunha plataforma, fan que se melloren as relacións cos clientes e que teñamos

mellores ou mais consolidadas fontes de ingresos.

24.

24

1.4.10. Arelación co cliente

Pode ocorrer que cada segmento de cliente espere un tipo de relación particular

onde non custe tanto a súa posta en marcha como o que pode supoñer o grao de

diferenciación acadado con este cambio e aquí tamén pode haber outro filón por

explotar. É fundamental saber integrar este cambio no modelo de negocio

deseñado e pode facerse visible a través da asistencia persoal, a automatización de

determinados procesos, a creación de comunidades…

25.

25

1.5. Resumoe consellos 111...555... RRReeesssuuummmooo eee cccooonnnssseeellllllooosss tttteeeemmmmppppoooossss ddddeeee ccccrrrriiiisssseeee:::: rrrreeeeaaaaddddaaaappppttttaaaarrrrsssseeee ////

aaaaxxxxuuuussssttttaaaarrrrsssseeee áááá ddddeeeemmmmaaaannnnddddaaaa ccccoooonnnnttttrrrraaaaííííddddaaaa //// aaaapppprrrroooovvvveeeeiiiittttaaaarrrr aaaa

ddddeeeemmmmaaaannnnddddaaaa nnnnoooonnnn ccccoooonnnnttttrrrraaaaííííddddaaaa //// ffffrrrraaaacccccccciiiioooonnnnaaaarrrr oooo ppppaaaaggggoooo

1. A maior e mellor fonte de información son os clientes. Pregúntalle a eles

para obter a mellor información sobre o mercado.

2. Non teñas medo de exixir o pago das vendas que vaias facendo. Soporta

só a tensión financeira que non rompa as túas previsións de tesourería.

3. Debes saber explicar que necesidade resolve a túa oferta e como o fas.

4. Supera as expectativas dos clientes do segmento no que vas a competir.

5. Evita a parálise pola análise. Nunca terás toda a información nin evitarás o

100 % dos erros

6. Non queiras facer todo ti, aproveita e busca colaboradores, a axuda que

che brinden…

7. Mide e controla tendo en conta a importancia relativa. Hai elementos

críticos que requiren máxima atención e outros, por mal que os xestiones,

terán unha influencia negativa limitada no conxunto dos resultados que

agardas.

8. Non necesitas crear e inventar cada parcela da túa empresa. Incluso

elementos esenciais da mesma poden ser reutilizados, copiados,

aproveitados… Usa e aproveita tódolos recursos dispoñibles. Sae mais

rendible.

9. Vender require grandes esforzos de forma continua. Proba diferentes

métodos e vai mellorando a túa técnica segundo os resultados. Fórmate

para a venda e comprende o proceso de comercialización, as técnicas de

negociación…

10. Enriquece os argumentos para a venda da túa proposta de valor con base

técnica. Podes usar os manuais de Marketing, comercialización,

merchandising que tes á túa disposición na web do BIC Galicia

11. Podes considerar ter algunhas vendas ‘‘investimento’’ Non ganarás nesa

operación pero si gañarás en coñecemento, experiencia, reputación…

26.

26

12. Seflexible nos parámetros que configuran o teu negocio. Escoita as

indicacións do mercado.

13. Ter que modificar a túa idea inicial ou mesmo o teu produto non é ningún

fracaso. Lembra que o mercado decide o futuro do teu negocio.

14. Mide a contribución de cada unidade ou partida de gasto ao valor xerado

pola empresa. Fai porcentaxes e pensa en como mellorar a eficiencia e a

eficacia e sempre que sexa posible elimina partidas de gasto innecesarias

ou redúceas ao mínimo.

15. Nas previsións de gastos sempre haberá cousas que esqueciches. Podes

considerar que van ser maiores habilitando unha partida nos orzamentos

para imprevistos.

16. Ten presente en cada decisión o limiar de rendibilidade e usa como

ferramenta para a toma de decisións o punto de equilibrio da empresa.

Contrasta como afectarían variacións nos prezos á distancia ao punto de

equilibrio e valora a posibilidade de descremar o mercado.

17. Fai unha estimación de cal é o tempo que tes dispoñible para buscar a

estratexia de vendas mais axeitada ou de ir perfeccionándoa

18. Explora posibilidades de ingresos extras se non consumen recursos

adicionais.

19. Ten unha política de xestión de cobros que teña un filtro de tipo de

clientes para evitar os impagos.

20. Explora se podes innovar nas canles de comercialización. Podes reinventar

o modelo de negocio asentado no sector?

21. Nunca terás todo rematado. Podes empezar a traballar e ir mellorando

pouco a pouco. Se tes capacidade de xerar ingresos xa estás preparado

para comezar a actividade. Pasa a liña xa.

22. Cando estimes as vendas pensa por que canles se levarán a cabo e se tes

probabilidades reais de chegar a obter os resultados que precisas.

23. Fai as contas cas previsións de ingresos mais pesimistas.

24. Se detectas unha nova liña de negocio cos mesmos ou poucos recursos

adicionais non perdas o tempo. Ás veces as mellores oportunidades

aparecen polo camiño da maneira menos esperada.

27.

27

25. Amaneira na que entregas valor aos clientes é un dos principais piares

nos que se pode sustentar a reputación e o posicionamento da túa marca.

26. Hai ocasións nas que debes dicir non aos clientes. Debes pensar as

implicacións que poden ter as decisións que tomes en cada venda. Ás

veces convén non vender se pode verse comprometida a empresa

financeiramente.

27. Se entendes que necesidade satisfás coa túa oferta poderás atender mellor

aos teus clientes e obter mellores resultados

31

2. ARendibilidade Potencial 222... AAA RRReeennndddiiibbbiiillliiidddaaadddeee PPPooottteeennnccciiiaaalll eeeennnn TTTTeeeemmmmppppoooossss ddddeeee

CCCCrrrriiiisssseeee.... AAAA ssssiiiittttuuuuaaaacccciiiióóóónnnn CCCCoooommmmppppeeeettttiiiittttiiiivvvvaaaa

2222....1111.... AAAAssss cccciiiinnnnccccoooo ffffoooorrrrzzzzaaaassss ddddeeee MMMM.... PPPPoooorrrrtttteeeerrrr:::: ppppooooddddeeeerrrr ddddeeee pppprrrroooovvvveeeeddddoooorrrreeeessss,,,,

ppppooooddddeeeerrrr ddddeeee cccclllliiiieeeennnntttteeeessss,,,, aaaammmmeeeeaaaazzzzaaaa ddddeeee ssssuuuubbbbssssttttiiiittttuuuuttttiiiivvvvoooossss,,,, aaaammmmeeeeaaaazzzzaaaa ddddeeee

nnnnoooovvvvaaaa ccccoooommmmppppeeeetttteeeennnncccciiiiaaaa,,,, rrrriiiivvvvaaaalllliiiiddddaaaaddddeeee eeeennnnttttrrrreeee ccccoooommmmppppeeeettttiiiiddddoooorrrreeeessss

aaaaccccttttuuuuaaaaiiiissss

O modelo das cinco forzas de Porter é unha ferramenta que permite identificar os

factores clave da situación competitiva nun sector e que determina o seu nivel de

atractivo.

Nun momento no que se están a producir tantos cambios a nivel económico e

social, cobra maior importancia unha análise profunda da configuración das forzas

que actúan sobre cada sector. Xa que esta análise pode poñer de manifesto as

oportunidades e ameazas para a obtención de beneficios por parte das empresas.

É fundamental manterse informado sobre cambios que se estean a dar entre os

competidores, e a mellor fonte de información posible son os provedores e

clientes, que están en contacto coa competencia. Polo tanto, é importante manter

unha relación saudable cos mesmos para que nos transmitan información de

confianza, máis aló da vantaxe competitiva que isto supón a nivel estratéxico.

Os sinais podémolos ler pensando en como aproveitalas posibles alteracións nas

cinco forzas:

32.

32

A rivalidadeentre rrriiivvvaaallliiidddaaadddeee eeennntttrrreee oooossss ccccoooommmmppppeeeettttiiiiddddoooorrrreeeessss dunha industria está determinada por

unha serie de factores estruturais, entre outros: ratio de crecemento do

mercado, número de competidores e o equilibrio que existe entre eles,

obxectivos estratéxicos que perseguen, posibilidade de diferenciar os

produtos, barreiras de saída, magnitude dos custos fixos… Por exemplo: se

medra o número de usuarios de smartphone´s, se cae o número de

mobiliarias, se un novo competidor só pretende liquidar uns stokcs e non

ten interese nese sector ou se alguén consigue diferenciar unha oferta de

éxito dun xeito dificilmente imitable, serán circunstancias que provocarán

oportunidades ou ameazas que farán variar o atractivo de introducirse nese

sector examinado en cada momento.

A aaaammmmeeeeaaaazzzzaaaa ddddeeee eeeennnnttttrrrraaaaddddaaaa ddddeeee nnnnoooovvvvoooossss ccccoooommmmppppeeeettttiiiiddddoooorrrreeeessss nun sector depende

fundamentalmente das barreiras de entrada para acceder a esa industria.

As barreiras de entrada poden ter a súa orixe, entre outras: no grao de

diferenciación do produto ou Identificación de marcas, no custo do cambio

de provedor para o cliente, no acceso ás canles de distribución, no acceso a

materias primas, nos recursos necesarios para a posta en marcha, na

reacción esperada dos competidores establecidos, no efecto experiencia, na

existencia de economías de escala e alcance, nas restricións legais, en

patentes, na protección gobernamental, en razóns históricas, sociais,

relixiosas… Por exemplo: se se pretende introducir un refresco nun

mercado moi maduro, custo de substituír a instalación de calefacción de

gas canalizado por gasóleo de calefacción, ou mesmo se se pretende

montar un banco, danse certas circunstancias que poden supoñer, segundo

os casos, oportunidades ou ameazas que farán variar o atractivo de

introducirse nese sector mencionado.

Outra das forzas que inflúen no atractivo dun sector, é a aaaammmmeeeeaaaazzzzaaaa que

supoñen os pppprrrroooodddduuuuttttoooossss ssssuuuubbbbssssttttiiiittttuuuuttttiiiivvvvoooossss . Un substitutivo é un produto que

satisfai as mesmas necesidades dende o punto de vista do consumidor,

pero empregando unha tecnoloxía diferente. Canto maior sexa o número

de substitutivos dun produto ou servizo, menor vai ser o atractivo do sector

33.

33

que oestá a ofrecer. A importancia da ameaza dun produto substitutivo vai

depender dunha serie de factores: os custos de cambio que ten que

soportar o consumidor, o potencial do substitutivo para satisfacer as

necesidades do consumidor, o seu prezo relativo e a relación

calidade/prezo. Por exemplo: o mercado dos computadores persoais sufriu

variacións debido á aparición de produtos substitutivos para algúns dos

seus usuarios, como poden ser as tablet pc´s e os smartphone´s.

O poder negociador pppooodddeeerrr nnneeegggoooccciiiaaadddooorrr ddddoooossss cccclllliiiieeeennnntttteeeessss está basicamente configurado pola

sensibilidade ao prezo, que en certa medida depende do grao de

estandarización do produto (en produtos ou servizos diferenciados, o

cliente é menos sensible a cambios de prezo), o grao de concentración dos

clientes respecto á industria, o volume de compras que realiza, a

posibilidade de integración cara atrás (de producir o produto ou servizo que

está a mercar), importancia do custo do insumo nos custos. Por exemplo:

unha gasolineira pode verse ameazada pola posibilidade de concentración

do poder de compra da demanda dos empresarios dun polígono industrial

que desexen poñer en marcha unha central de compras para determinados

suministros.

A análise do ppppooooddddeeeerrrr nnnneeeeggggoooocccciiiiaaaaddddoooorrrr ddddoooossss pppprrrroooovvvveeeeddddoooorrrreeeessss é moi semellante ao dos

clientes. Estará determinado basicamente polos seguintes factores: o seu

nivel de concentración, a importancia do produto ou servizo que ofrecen, a

posibilidade de integración cara adiante ou os custos de cambio que supón

mercarlle a outro provedor. Por exemplo: as empresas bancarias en España,

desde o proceso de concentración sufrido na última década, teñen mais

poder de negociación por haber menor competencia.

A colaboración con clientes e provedores son elementos chave para mellorar as

relacións e diminuír a incerteza existente a consecuencia dos cambios do mercado.

34.

34

A disposicióneconómico-social existente fai preciso empregar esta ferramenta de

análise tendo en conta algúns matices: a contracción da actividade rebaixou a

intensidade competitiva nalgúns sectores (principalmente aqueles caracterizados

pola ausencia de barreiras de saída importantes), pero en cambio forzou a moitas

outras organizacións a continuar competindo cada vez de forma máis agresiva

naqueles outros sectores onde existen ríxidas trabas (económicas, legais ou

emocionais) que impiden abandonar o sector a baixo custo.

Os consumidores son agora máis sensibles aos cambios de prezo, polo que están

máis dispostos a cambiar un produto que habitualmente consumen por un

substitutivo.

En canto á entrada de novos competidores, coa redución do crédito que están a

aplicar as entidades bancarias, a creación de novas empresas é menos habitual,

pero non se pode perder de ollo aos competidores que veñan doutros sectores

buscando novas oportunidades.

35.

35

2.2. Barreirasde 222...222... BBBaaarrrrrreeeiiirrraaasss dddeee ssssaaaaííííddddaaaa eeee ////oooouuuu eeeennnnttttrrrraaaaddddaaaa

2.2.1. Sectores

Os sectores son grupos de empresas que ofrecen produtos con características

que os consumidores perciben como semellantes.

2.2.2. Elevados riscos

En algúns sectores, como acabamos de analizar no anterior punto (as cinco forzas

de Porter), hai que ter en conta algúns riscos que teñen que ver cos altos

investimentos necesarios para contrarrestar o factor tempo (experiencia,

aprendizaxe...), pero tamén as posibles perdas derivadas do abandono do sector

(activos especializados, escaso valor de liquidación de activos...) A análise previa

sobre estas cuestións supón unha gran axuda para valorar o ratio entre risco e

investimento, análise que é vital neste momento en que o crédito non é tan doado

de conseguir.

2.2.3. Sectores con altas barreiras de saída

Cando existen importantes barreiras para abandonar un sector, o nivel de

atractivo é reducido, posto que os custos derivados desta decisión son elevados.

Estas barreiras poden ser de carácter económico ou emocional e en moitos casos

fan que as empresas continúen competindo aínda que non estean a obter

beneficios. Esta é unha situación moi típica nestes tempos, nos que algunhas

empresas están a competir de forma agresiva aínda que teñan poucas

posibilidades de acadar beneficios.

36.

36

Algúns dosprincipais impedimentos cos que se atopan as empresas cando deciden

abandonar unha industria son:

○ Os activos de carácter fixo cunha longa vida, que normalmente teñen un

valor de liquidación reducido respecto ó prezo polo que se mercaron.

○ Custos de carácter fixo, como poden ser os de liquidación do plantel, ou a

cancelación de contratos con provedores e clientes.

○ As barreiras legais son factores que dificultan a saída das empresas de

certos sectores, especialmente cando esta saída supoña despidos. Neste sentido as

reformas implantadas en España, melloraron substancialmente este panorama

para os emprendedores.

○ Cando unha empresa quere cambiar dun sector para outro vai atoparse, en

algúns casos, con barreiras de mobilidade.

○ Barreiras emocionais dos propietarios e directivos pola incerteza.

2.2.4. Sectores con altas barreiras de entrada

As barreiras de entrada son os factores que posibilitan que as empresas instaladas

nun sector teñan vantaxes fronte a entrada de novos competidores na industria.

Algúns dos factores que conforman estas barreiras de entrada son os seguintes:

○ O efecto experiencia permite ás empresas reducir os seus custos unitarios a

medida que incrementan a cantidade producida.

○ O efecto aprendizaxe posibilita que as empresas poidan acadar vantaxes en

custos como consecuencia dunha mellor maneira de operar. Un modo de acortar

este ‘‘gap’’, que supón o efecto aprendizaxe no tempo, é realizando fortes

investimentos en capital.

○ As economías de escala supoñen un decrecemento dos custos medios a

medida que aumenta a cantidade producida.

○ A necesidade de certo nivel de capacidade de inversión. En sectores onde

sexa preciso facer inversións elevadas, en activos de carácter fixo por exemplo,

está limitada a entrada de novos competidores a aqueles que conten con

37.

37

posibilidades definanciamento propio ou alleo. Esta vai ser unha das principais

barreiras de entrada na actualidade polas restricións de crédito.

○ Cando as empresas instaladas conten con vantaxes de produción ou

distribución (como poden ser as patentes, o acceso restrinxido a materias primas,

ou acordos de exclusividade na distribución) garántense a obtención dunha

vantaxe competitiva que no vai ser doada de acadar para as empresas que

queren entrar a competir.

2.2.5. Sectores con baixas barreiras de saída, menor risco de

desinvestimento

Nos sectores onde existan poucas barreiras que dificulten a saída de empresas

instaladas, o custo de desinvestir é reducido. A existencia de custos irrecuperables

é pouco importante, e polo tanto as empresas teñen un maior estímulo para

abandonar a industria.

En estes sectores a importancia dos activos de carácter fixo é reducida e

normalmente non existen contratos de larga duración con provedores ou clientes.

2.2.6. Sectores con baixas barreiras entrada, menor risco de

investimento

Nestas industrias non é preciso facer investimentos elevados posto que son

sectores onde non existen economías de escala (neste caso necesitaríase facer un

gran investimento para tratar de competir en custos cos competidores), e a

importancia dos efectos experiencia e aprendizaxe non son determinantes a nivel

competitivo.

Polo tanto non existe o risco de facer grandes investimentos que non garanten a

consecución dun nivel competitivo semellante ao dos competidores, que tamén

depende doutras variables como o tempo e a experiencia.

38.

38

Podemos afirmarpois, que á hora de tomar unha decisión sobre o sector no que

queremos entrar a competir é preciso ter en conta os custos de investir, pero

tamén debemos ter en conta os posibles custos futuros derivados dun

desinvestimento. Se facemos un estudo completo das trabas e custos que se

derivan da entrada e abandono do sector, seremos máis conscientes dos perigos

que imos correr.

39.

39

2.3 Partners/ Socios chave, recursos 222...333 PPPaaarrrtttnnneeerrrsss /// SSSoooccciiiooosss ccchhhaaavvveee,,, rrreeecccuuurrrsssooosss eeee aaaaccccttttiiiivvvviiiiddddaaaaddddeeeessss

iiiimmmmppppoooorrrrttttaaaannnntttteeeessss

Nestes momentos nos que a redución de custos volveuse unha práctica

prioritaria, ademais da redución do crédito, as alianzas e a colaboración a longo

prazo entre empresas, e a aportación de recursos e capacidades complementarias

poden ser de gran axuda para acadar vantaxes competitivas e mantelas no tempo.

Tentar competir unicamente cos recursos e capacidades da empresa non é sempre

a mellor opción nin a máis barata.

2.3.1. Provedores chave:

A relación das empresas cos seus provedores é esencial, posto que desta relación

depende a calidade e o custo das materias primas ou servizos que a empresa

necesita para operar.

Para que a relación sexa forte e sustentable no tempo, as empresas estarán

interesadas en acordos ou alianzas que abarcan dende as colaboracións ou

exclusivas, ata a integración.

2.3.2. Socios chave:

Os socios chave son aqueles que teñen intereses comúns para mellorar en algún

aspecto que as empresas asociadas necesitan reforzar.

Estas asociacións poden ser temporais ou duradeiras e buscan acadar algún tipo

de vantaxe competitiva ou reforzar a posición competitiva fronte a outros

competidores, reducir riscos, ou alianzas para a adquisición de recursos esenciais.

40.

40

2.3.3. Clienteschave:

Un cliente chave é aquel que xera unha parte importante dos ingresos da

empresa, ou mesmo aquel que lle da un gran prestixio á empresa. Por tanto é

importante a fidelización deste tipo de clientes, logrando satisfacer as súas

expectativas e necesidades, e interactuando con eles para estar atentos aos

cambios nas súas preferencias ou gustos.

A falta de confianza ou transparencia coa clientela principal pode provocar que se

rompa esa relación e a empresa perda unha das súas fontes de ingresos principais.

2.3.4. Alianzas:

Acordo entre dúas ou máis partes que se comprometen a colaborar para obter un

beneficio buscado para todas as partes.

As alianzas poden darse con provedores, empresas doutro sector, clientes ou

incluso con competidores (‘‘coopetir’’). En este último caso, as posibilidades de

éxito varían en función do grado de rivalidade, xa que poden xurdir conflictos de

intereses. As razóns para este tipo de alianza poden ser consecución de economías

de escala, reducir o risco de certos investimentos, incrementar o poder negociador

fronte a provedores ou clientes, facer fronte á competencia ou satisfacer a

demanda dun cliente.

2.3.5. Colaboradores de mercado:

As empresas non sempre contan con recursos propios ou capacidades para

acceder a algúns mercados. Unha posible solución é a acceder a través de canles

de distribución de empresas que xa están establecidas. Tamén é común que varias

41.

41

empresas, aíndaque sexan de sectores diferentes, cheguen a un acordo para

aproveitar as sinerxías que existen na distribución dos seus produtos e establezan

un sistema de distribución común para chegar ao mercado.

2.3.6. Desenvolvedores de canle:

Estas son firmas que se dedican a xestionar as canles de distribución para chegar

ao cliente final. A súa función é dar a coñecer os produtos da empresa a través de

carteiras de clientes propias, é dicir, é unha maneira de externalizar a función da

forza de vendas da empresa.

2.3.7. Prescritores

Son clientes moi identificados cunha marca e que teñen un gran poder de

influencia no seu entorno.

A diferenza entre un consumidor satisfeito cunha marca e un prescritor, vai

depender da percepción, por parte deste cliente, de certos valores da marca afíns

á súa personalidade. Por tanto vai ser tan importante dotar ao produto de certos

valores asociados a unhas características, como saber comunicalos.

O prescritor vai facer parte do traballo de promoción da empresa, o que supón

para a empresa un aforro de recursos. Ademais dunha das mellores e mais

efectivas formas de publicidade.

42.

42

2.4. 222...444...EEEEssssttttrrrruuuuttttuuuurrrraaaa ddddeeee CCCCuuuussssttttoooossss

A contracción da demanda, e consecuentemente a caída da actividade, obriga ás

empresas a facer un seguimento exhaustivo daqueles custos de carácter fixo que

son unha carga permanente para a empresa.

Cando nun sector os custos fixos teñen un maior peso que os variables, as

empresas están obrigadas a operar a unha capacidade moi alta para tentar reducir

os seus custos medios. Cando atopamos esta circunstancia nunha industria, a

intensidade da competencia tende a incrementarse e as empresas tentarán reducir

prezos para dar saída á elevada cantidade de produción consecuencia do pleno

emprego da capacidade instalada.

Se na estrutura de custos predominan os de carácter variable, a empresa non

necesita acadar niveis de produción tan próximos á capacidade máxima, porque

os custos medios van a incrementarse de forma semellante ao nivel de produción

a partir dun mínimo de cantidade producida que cubra os custos de carácter fixo.

A estrutura de custos da empresa vai ser diferente segundo o tipo de estratexia

competitiva que a empresa vai adoptar:

Unha estratexia de custos reducidos precisa de economías de escala e

aprendizaxe, elevada automatización da produción ou a contratación exterior de

algunhas actividades que conforman a súa cadea de valor (e que conseguen

levalas a cabo de modo máis eficiente). A eliminación de todo o que non engada

valor é unha forma de manter os custos a niveis baixos. Pero para conseguir unha

vantaxe competitiva da redución de custos, parece axeitado que as empresas

instalen un sistema para xestionalos, analizando continuamente cada actividade

43.

43

para examinaronde se pode mellorar a eficiencia. Coa implantación dun sistema

de custos é posible manter no tempo unha vantaxe en custos reducidos.

Cando a base na que a empresa sustenta a súa vantaxe competitiva é a

diferenciación, o custo pasa a un segundo plano e queda en función da

consecución dun elemento diferenciador que o consumidor valore. É dicir, a clave

principal xa non é a redución de custos, senón un atributo clave do produto que o

consumidor valore. A xestión de custos segue sendo importante pero sempre

analizando o valor que aporta cada actividade ao produto, fronte o valor que

perde como consecuencia dunha redución.

Como conclusión, podemos afirmar que independentemente da crise económica e

da estratexia competitiva que siga a empresa, sempre é necesario implantar unha

cultura de xestión de custos na empresa. Máis ca nunca, nesta situación de crise,

faise necesario reducir os custos fixos na maior contía posible, así como revisar os

custos de carácter variable.

O cliente é quen determina a importancia do valor percibido e hai que estar

abertos a mudanzas nos cambios de percepción e de comportamento que no

mercado se están a dar. Unha estrutura de empresa flexible é mais adaptable ás

mudanzas que neste sentido haxa que sufrir para adaptarse ao mercado.

44.

44

2.5. Estruturade Persoal. O Equipo 222...555... EEEssstttrrruuutttuuurrraaa dddeee PPPeeerrrsssoooaaalll... OOO EEEqqquuuiiipppooo qqqquuuueeee ccccoooonnnnttttrrrriiiibbbbúúúúeeee nnnnaaaa

ccccrrrreeeeaaaacccciiiióóóónnnn ddddeeee vvvvaaaalllloooorrrr

2.5.1. Estrutura fixa e flotante

A estrutura de recursos humanos dunha empresa pode estar composta por unha

parte fixa e outra variable. A parte fixa está formada polos traballadores

contratados pola empresa con carácter de continuidade, durante todo o ano.

Co termo estrutura flotante referímonos á parte dos recursos humanos que son

contratados de forma eventual. Isto pode ocorrer cando se está operando a niveis

superiores aos habituais (épocas de rebaixas, períodos con picos de demanda…)

Un exemplo que ilustra como aproveitar este tipo de estruturas con traballadores

de ambos tipos é a chamada ‘‘estrutura en trevo’’, composta por traballadores

fixos que son esenciais para a actividade normal da empresa, traballadores fixos

contratados para facer tarefas que non son a esencia da actividade da empresa e

outros traballadores que traballan de forma eventual para a empresa, segundo a

carga de traballo derivada do nivel de demanda existente.

2.5.2. Colaboradores externos

Na actualidade, nun entorno tan cambiante, é axeitado ter unha estrutura que se

adapte o mellor posible aos cambios na demanda. Coa subcontratación de persoal

evítanse as rixideces e incrementase o nivel de eficiencia da empresa, que é capaz

deste modo de adaptarse mellor ao volume ao que precise operar en cada

momento

45.

45

Podemos distinguirdous tipos de colaboradores: colaboradores independentes,

que realizan a súa actividade para a empresa pero que non manteñen ningún

vínculo de subordinación coa empresa (teñen un vínculo mercantil), e

dependentes, que prestan os seus servizos á empresa dun modo estable e

permanente dende unha posición de subordinación.

En tempos de recesión económica débese reforzar a colaboración entre empresas

e con entes públicos que aporten coñecementos e outros recursos e capacidades

dos que a empresa carece. Por iso, é importante a fidelización dos colaboradores,

establecendo relacións a longo prazo que permitan a entrada de coñecemento,

tecnoloxías e outros recursos, que á empresa lle resultaría moito máis custoso

crear internamente.

2.5.3. Importancia da polivalencia e a flexibilidade nas funcións

e tarefas

A flexibilidade do traballo pódese referir tanto á flexibilidade a nivel persoal dos

traballadores (adaptación a formas de vida familiar e ocio), como a organización

do traballo nas empresas.

No primeiro caso, coa aparición das TIC, a flexibilidade de horarios ou a ausencia

física do traballador, non se traduce en diminucións da produtividade, senón que

supón unha vantaxe en canto á eficiencia, porque se evitan traslados innecesarios

e increméntase o benestar e a motivación do traballador.

En canto á organización, unha empresa flexible supón unha visión unificada do

negocio, con organigramas máis planos onde os traballadores teñan maiores

responsabilidades e se sintan máis valorados. Normalmente trátase de

organizacións baseadas en equipos de traballo, onde se favorece a innovación e

aporte de ideas dos traballadores. A ausencia de rixideces, axiliza o funcionamento

das compañías e fai máis factible a adaptación competitiva.

46.

46

2.5.4. Crearun equipo, liderar persoas

O traballo en equipo supón xuntar persoas con habilidades complementarias, que

poñen en común os seus coñecementos con un fin común. O resultado desta

forma de traballo é, normalmente, un mellor rendemento que se o traballo se fai a

nivel individual.

A característica máis importante dun equipo é o liderado compartido, que permite

aproveitar as sinerxías da cooperación.

As principais vantaxes do traballo en equipo son a redución de erros (que evita a

aparición de custos), a mellora continua e o incremento da motivación. O

resultado final é un incremento do rendemento e unha diminución de custos

derivada da ausencia de erros e unha maior eficiencia do traballo.

2.5.5. Supervivencia en tempos de crise e axilidade nos cambios.

Flexibilidade como principio básico

As organizacións con estruturas máis ríxidas e aquelas que só se centran no

presente, non son capaces de facer fronte aos cambios de modo áxil e efectivo. A

axilidade e rapidez na toma de decisións marcan a diferenza á hora de obter

vantaxes en termos estratéxicos, e pode ser a garantía da supervivencia da

empresa en tempos de recesión.

As empresas mellor adaptadas aos cambios son aquelas que están atentas ás

oportunidades que ofrece o seu entorno e que son conscientes das posibles

ameazas que se poden atopar no futuro. Esta actitude na empresa en tempos de

crise xunto coa axilidade fronte os cambios do entorno é o que permite ás

empresas máis atentas ‘‘atopar unha veta na mina’’.

47.

47

RESUMO ECONSELLOS PARA EMPRENDER RRREEESSSUUUMMMOOO EEE CCCOOONNNSSSEEELLLLLLOOOSSS PPPAAARRRAAA EEEMMMPPPRRREEENNNDDDEEERRR EEEENNNN TTTTEEEEMMMMPPPPOOOOSSSS DDDDEEEE CCCCRRRRIIIISSSSEEEE::::

1. A estratexia competitiva que adoptes no contexto actual pode facilitar o

atractivo do negocio desde o punto de vista do investimento e, en

consecuencia, tamén facilitará as posibilidades de financiamento do

mesmo. Saber argumentar esta posición competitiva, na medida que sexa

baseada en datos e informacións reais, dará unha maior facilidade para a

execución da idea.

2. Dedica tempo a reforzar e protexer a posición competitiva do teu negocio

mediante acordos, convenios de colaboración, acordos de exclusividade…

3. Fai fincapé en cales dos datos que manexas son reais e non meras

estimacións. Isto dará peso a tódolos puntos fortes que poñan de manifesto

no contexto no que vas operar.

4. Fai que os teus custos fixos sexan o mais reducidos posible.

5. Non realices gastos innecesarios que non teñan unha contrapartida dun

ingreso futuro claro.

6. Se hai elementos de custo que non aportan valor á túa oferta, suprímeos

por completo.

7. A rapidez na toma de decisións pode axudarche a gañar posicións e

prestixio no mercado

8. Quen teñas como socio pode mellorar ou empeorar a túa posición de valor

no mercado.

9. Simplifica todo ao máximo. Canto mais flexible sexa a estrutura estarás en

disposición dunha mellor e mais áxil adaptación aos cambios.

10. Ten baixo control os próximos seis meses. Planificar mais alá é necesario,

pero actuar precisa dun marxe de tempo menor e as mudanzas que se irán

sucedendo fan que sexa mellor que concentres os esforzos nun período

que non escape ao teu control.

11. As facilidades financeiras serán maiores canto mais real, tanxible e visible

sexa a túa proposta de valor. Capacidade de xeración de ingresos

demostrada será un dos teus mellores avais para obter financiamento

bancario.

48.

48

12. Obténinformación periodicamente sobre as tendencias do sector e rodéate

de expertos. Podes falar con comerciais, provedores... Aproveita todas as

ocasións que teñas para dar a coñecer a túa aposta de valor.

13. Consegue que o equipo se comprometa con resultados aliñados cos

obxectivos da empresa.

14. Explica cal é a misión, a visión e os valores da empresa aos colaboradores.

15. Infórmate das referencias que teñas de cada posible colaborador futuro.

16. Busca sinerxías positivas. Hai persoas moi boas no seu traballo pero en

equipo poden non funcionar ben. O resultado dun bo equipo sempre é

mellor que o dunha soa persoa boa.

17. Cando incorpores novo persoal busca que se complementen os perfís para

a mellora conxunta do equipo.

18. Delegar parcelas de responsabilidade permite implicar ao equipo. Darache

mais tempo para a coordinación e visión global da empresa.

19. Na túa estrutura de custos debes ser áxil na xestión e na toma de

decisións, incluso cos colaboradores, se é preciso despedir. Unha boa axuda

para tomar a decisión para un despido é pensar en si volverías a contratar a

esa persoa agora que a coñeces.

20. Trata de aproveitar todo o capital humano dispoñible no teu entorno. Hai

milleiros de persoas interesadas en traballar e con niveis de coñecementos

moi altos que poden enriquecer a túa proposta de valor. Podes buscar

colaboradores nas universidades, centros de formación profesionais,

centros de investigación, centros de transferencia tecnolóxica…

21. As parcelas de traballo necesarias pero que apenas aportan valor, deberías

delegalas ou subcontratalas de forma económica.

22. Ten listas de obxectivos para cada relación que establezas relacionada co

negocio. Non te deixes levar pola adoración dos pequenos éxitos. Lembra

que as loanzas poden debilitar as túas fortalezas.

23. Fai partícipe a todo o equipo no proceso de mellora da posición

competitiva da empresa. Aproveita posibles contactos directos ou

indirectos. Asegura os riscos trasladando ou dando cobertura.

49.

49

3. OFINANCIAMENTO EN TEMPOS DE CRISE.

A PALANCA DO PROXECTO.

51

3. OFinanciamento 333... OOO FFFiiinnnaaannnccciiiaaammmeeennntttooo eeeennnn TTTTeeeemmmmppppoooossss ddddeeee CCCCrrrriiiisssseeee

3333....1111.... DDDDiiiiffffiiiiccccuuuullllttttaaaaddddeeeessss ppppaaaarrrraaaa iiiinnnnvvvveeeessssttttiiiirrrr

O endurecemento do acceso ao crédito pode supoñer unha dificultade para

investir pero non é un impedimento. Se un proxecto é atractivo ou se presenta

dunha forma sedutora pode motivar a entrada de socios que desexen investir

conxuntamente, ou mesmo facilitar o financiamento alleo, non necesariamente

bancario.

A situación económica actual caracterízase polo empeoramento das condicións de

acceso ao crédito e polo endurecemento das condicións do mesmo. O

financiamento do investimento dun proxecto pode ser levado a cabo

integramente con recursos propios nalgúns proxectos e nalgunhas circunstancias

particulares dos investidores; pero noutros casos non é así e débese recorrer a

fórmulas que inclúen o financiamento alleo.

52.

52

3.2. Dificultades333...222... DDDiiifffiiicccuuullltttaaadddeeesss ppppaaaarrrraaaa ccccoooonnnnssssuuuummmmiiiirrrr

Por outro lado, o consumo final e intermedio tamén se ven afectados polas

dificultades de financiamento, tanto en bens e servizos de alto valor como na

frecuencia de consumo dos de baixo valor e incluso na demanda de reposición dos

bens de longa duración. Isto pode mermar as expectativas comerciais dalgúns

proxectos, xa que se ve afectada a demanda potencial á que se pode aspirar.

Outra realidade que se está a dar é que existe unha parte da demanda que está a

sufrir unha reorientación cara os produtos ‘‘low-cost’’, ca consecuente redución

das marxes nos sectores afectados.

A falta de crédito fai que se teña intensificado como medio de pago a figura do

troco cando non hai liquidez suficiente para efectuar os pagos. Esta pode ser unha

vía a ter en conta para solucionar parcialmente certas necesidades de

financiamento. Pode darse cando hai confianza e interese mutuo entre as partes.

Esta fórmula prodúcese tanto entre empresas como entre particulares. Proliferaron

das feiras de intercambio de bens de segunda man, as tendas de artigos usados,

os bancos de tempo organizados de xeito informal... Internet facilita estes foros de

intercambio.

53.

53

3.3. Expectativas,crédito, risco, mercado 333...333... EEExxxpppeeeccctttaaatttiiivvvaaasss,,, cccrrrééédddiiitttooo,,, rrriiissscccooo,,, mmmeeerrrcccaaadddooo ffffiiiinnnnaaaannnncccceeeeiiiirrrroooo,,,,

eeeessssppppeeeeccccuuuullllaaaacccciiiióóóónnnn............

Dentro das alternativas de financiamento alleo, a mais socorrida é o financiamento

bancario. Pode parecer paradoxal, ou mesmo unha burla, pero unha das cuestións

que facilitan obter financiamento alleo bancario con facilidade é non precisalo. É

ben coñecido o dito de que ‘‘a banca deixa o paraugas cando non chove’’. Á

marxe disto, que tamén pode ser unha estratexia a seguir e que será comentada

(non demandar o financiamento bancario e considerar alternativas, reinvestir os

beneficios…), podemos e debemos entender que significa o financiamento dun

proxecto e como este pode facilitalo ou dificultalo, tanto por exceso como por

defecto.

Neste sentido, é preciso comprender os mecanismos que configuran a sistemática

á que nos confrontamos cando acudimos ao mercado financeiro: un investidor

sacrifica uns recursos actuais coa expectativa de obter un maior rendemento

futuro. Un financiador non deixa de ser un investidor financeiro (inviste no

mercado de capitais) que está prestando o seu capital financeiro a un investidor da

economía real. Estamos a falar entón do mercado financeiro, onde os bens que se

intercambian son sumas de capital a través do tempo. Os atributos fundamentais

que usa un investidor financeiro para comparar as alternativas son: o rendemento

(prezo pagado polo uso do capital a través do tempo) e o risco (probabilidade de

incumprir a obriga contractual de devolución do capital e remuneración ao prezo

estipulado). Hai outros parámetros, como poden ser o prazo de devolución, que

poderían entenderse incluídos dentro destes dous fundamentais.

54.

54

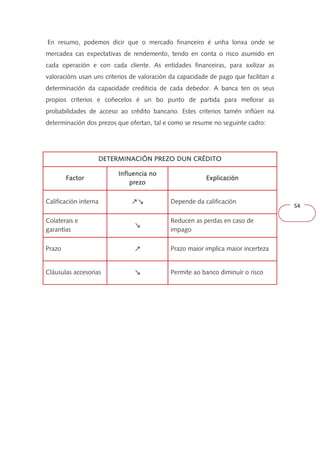

En resumo,podemos dicir que o mercado financeiro é unha lonxa onde se

mercadea cas expectativas de rendemento, tendo en conta o risco asumido en

cada operación e con cada cliente. As entidades financeiras, para axilizar as

valoracións usan uns criterios de valoración da capacidade de pago que facilitan a

determinación da capacidade crediticia de cada debedor. A banca ten os seus

propios criterios e coñecelos é un bo punto de partida para mellorar as

probabilidades de acceso ao crédito bancario. Estes criterios tamén inflúen na

determinación dos prezos que ofertan, tal e como se resume no seguinte cadro:

DETERMINACIÓN DDDEEETTTEEERRRMMMIIINNNAAACCCIIIÓÓÓNNN PPPPRRRREEEEZZZZOOOO DDDDUUUUNNNN CCCCRRRRÉÉÉÉDDDDIIIITTTTOOOO

FFFFaaaaccccttttoooorrrr

IIIInnnnfffflllluuuueeeennnncccciiiiaaaa nnnnoooo

pppprrrreeeezzzzoooo

EEEExxxxpppplllliiiiccccaaaacccciiiióóóónnnn

Calificación interna ↗↗↗↗↘↘↘↘ Depende da calificación

Colaterais e

garantías

↘

Reducen as perdas en caso de

impago

Prazo ↗ Prazo maior implica maior incerteza

Cláusulas accesorias ↘ Permite ao banco diminuír o risco

55.

55

3.3.1. Estruturade custos para tempos de crise

Os custos deben fiscalizarse de modo que non existan innecesarios e que se saiba

como cada partida de custo contribúe nos ingresos do negocio e que papel xoga

na súa estrutura de funcionamento. Isto incluso permite facer unha relación das

diferentes fontes de custo en función da súa relación (Valor creado) / (custo

xerado) podendo axudar a guiar a toma de decisións. Esta premisa debería ser

aplicada non só en épocas de vacas fracas. Xa que non telo en conta en época de

auxe magnifica e prexudica as consecuencias negativas das épocas de crise. Tanto

é así que Incluso Warren Buffett (3ª maior fortuna mundial na lista Forbes) ten

entre as súas premisas para o éxito nos negocios dous consellos neste sentido:

● Ollo cos pequenos gastos. Buffett presume de que os xerentes das súas

empresas viven obsesionados polos custos máis insignificantes, como o

papel hixiénico.

● Limita os teus préstamos. Vivir de hipotecas e créditos nunca che fará rico.

O seu consello: negociar cos acredores, saldar as débedas e empezar a

aforrar para poder investir de novo.

O mercado financeiro reduciu o seu volume de operacións.

Segundo os últimos datos do Banco de España, a concesión de créditos en España

caeu nun 43'1% en xaneiro do 2010 respecto ao mesmo mes do 2009 e un

63'3% en decembro de 2010. Tendencias que se mantiveron durante o 2011 sen

sufrir melloras durante os primeiros meses do 2012. O financiamento dispoñible é

menor e as alternativas de colocación non baixaron tanto como esa oferta. Polo

que as entidades financeiras mudan as características que no pasado ofertaban,

empeorándoas. Hai que coñecer eses cambios de criterio á hora de conseguir

crédito e ter en conta que canto menos se precise mais doado será conseguir o

obxectivo. Por tanto, entre as tarefas para conseguir financiamento está tamén a

de revisar a estrutura de custos, adaptándoa a tempos de crise, así como os

56.

56

investimentos parareducir todo o posible esas necesidades financeiras. Os

mercados de segunda man supoñen importantes fontes de aforro na maioría dos

casos. Se un recurso non é clave pódese recorrer ao mercado de usados, xa que se

poden producir importantes aforros. Existen tamén algunhas ferramentas que

permiten xestionar de modo máis eficiente os recursos, que consisten en reducir

os custos de almacenaxe ata un nivel necesario e evitar despilfarros futuros

derivados da obsolescencia destes recursos.

3.3.2. Actividades chave, onde investir e como

Na pretensión de reducir os custos ao mínimo, non se debe esquecer que hai

certas actividades que son chave na xeración de valor; polo que hai que ter moito

tino á hora de reducilas. Xa que os efectos positivos conseguidos poden ser

contrarrestados polos negativos derivados desa decisión ou mesmo empeorala

situación en termos netos. Ou pode suceder que un investimento esaxerado nun

determinado ámbito sexa unha peza chave na xeración de valor para o negocio,

polo que os beneficios derivados desa decisión superen en moito aos custos que

supón ese sacrificio.

Unha estratexia aconsellable é revisar continuamente as actividades a medida que

se van producindo cambios no entorno, detectar o que engade valor, e o que sexa

superfluo tratar de reducilo ou mesmo eliminalo. En canto ás actividades chave, é

importante tratar de vincular aquelas que compartan recursos e, se é posible,

agrupalas en tarefas máis sinxelas que consuman unha menor cantidade de

recursos. Nótese que ademais para cada decisión de investimento estase a analizar

unha dobre vertente que podería ser denominada custo-beneficio. Que tendo en

conta o valor dos cartos no tempo, é unha potente ferramenta para a toma de

decisións estratéxicas ou que afecten á evolución no longo ou medio prazo na

empresa.

57.

57

3.3.3. Recursoschave. Onde non escatimar

Igual que coas actividades, algúns recursos poden ser chave para a empresa. Por

iso debe de controlarse o seu uso pero sen escatimar. Isto non é unha licenza para

un ‘‘todo vale’’ ou para estar dispostos a pagar calquera prezo. Hai que tratar de

conter os custos no posible e saber ata onde se pode pagar por ese recurso tendo

en conta o valor que permitirá xerar e a capacidade financeira da empresa. Non é

boa idea comprometer un recurso clave ou unha actividade clave para intentar

acceder a outro cando non se produce un aumento de valor da organización no

seu conxunto grazas a este cambio. A ambición polo progreso continuo pode ser

un criterio válido para as decisións económicas e financeiras, sempre que se

entenda cada operación ou decisión tomada na empresa en termos de ‘‘como

afecta ao valor da empresa no seu conxunto’’. Un xerente dunha empresa debe

guiar as decisións tendo en conta como afectan ao valor da empresa.

No capítulo dos pequenos gastos hai que facer unha especial mención á cautela

xa que aínda que nunca hai que deixar de facer caso ao principio de importancia

relativa (non empregar demasiado esforzo en axustar partidas insignificantes no

conxunto ou no global das contas) é conveniente peitear cada un deses pequenos

gastos que teñen carácter recorrente ou que son periódicos. Xa que un pequeno

aforro nunha destas partidas recorrentes (electricidade, auga, teléfono, envases,

embalaxes, comisións bancarias, uso de activos funxibles e outros, segundo os

casos) pode converterse nun gran aporte de recursos non despilfarrados que, de

non ter conta deles funcionan a modo de burato no fondo dunha saca que

estamos tratando de ter chea ou de furado nun pilón no que estamos tratando de

manter certo nivel de auga para que funcione a ‘‘maquinaria’’ que conforma a

estrutura produtiva da empresa. Estas pequenas perdas innecesarias poden ser

usadas para investir ou simplemente para aumentar a capacidade financeira da

empresa. Imaxina unha cisterna que gotea. Debes arranxala porque se fas contas

ao final de cada día ou ao final do mes, co importe dese aforro pagas a

reparación. E ademais, os meses sucesivos terás todos eses fondos non

despilfarrados dispoñibles, que ao final do ano teñen a capacidade de mudar o

aspecto do balance e da conta de resultados.

58.

58

Con todo,un proxecto ten unha ou varias dimensións óptimas de funcionamento.

E óptimas non quere dicir que todo sexa perfecto, senón que é viable no sentido

mais amplo do termo. Polo que debes coñecer ben o mapa da túa idea de negocio

e cal é esa dimensión ou dimensións óptimas para valorar a estrutura precisa de

investimento necesario e decidir cal será a estrutura financeira do mesmo. Ten en

conta que tanto se pode errar por ter demasiada débeda ou por non ter pedido un

pouco mais. Hai proxectos que poderían ser un éxito e ‘‘morren’’ polo camiño por

non ter previsto un financiamento maior para os primeiros tempos de menores

ingresos. Ter en conta isto é o que se coñece entre os consultores de

emprendemento ‘‘o colchón financeiro inicial’’.

Déixate asesorar ou pide a opinión dun consultor especializado en

emprendemento e usa os recursos que pon á túa disposición de xeito gratuíto o

BIC Galicia ou outras institucións. Empresas galegas de éxito como Pizza Móvil e

Imaginarium xa confiaron nestes recursos nos seus comezos.

O financiamento, ademais de ser un dos piares da viabilidade da empresa,

constitúe a palanca do proxecto empresarial.

59.

59

RESUMO ECONSELLOS PARA EMPRENDER RRREEESSSUUUMMMOOO EEE CCCOOONNNSSSEEELLLLLLOOOSSS PPPAAARRRAAA EEEMMMPPPRRREEENNNDDDEEERRR EEEENNNN TTTTEEEEMMMMPPPPOOOOSSSS DDDDEEEE CCCCRRRRIIIISSSSEEEE::::

1. Evita a parálise pola análise. Non dediques demasiado tempo a perfeccionar

as previsións económicas e financeiras do teu plan de empresa. Controlar e

corrixir a situación actual e futura é mellor que tratar de facer un ‘‘plan de

empresa perfecto’’ xa que é un documento vivo que nunca estará

rematado.

2. Non necesitas contratar aos mellores en cada área. Se podes contar con

axudas sen mediar remuneracións monetarias poderás atopar o talento que

precisas sen comprometer a estrutura económica do proxecto empresarial.

3. Pensa como pode axudar á situación económica e financeira do teu

negocio cada contratación que fagas e controla e dirixe esta contribución

dando os parámetros e ferramentas precisas para facilitar este obxectivo.

4. A mellor maneira de conseguir financiamento nesta época é non

necesitándoo: reduce o investimento o que poidas e incluso merca

elementos de segunda man en lugar de novos en aqueles activos que non

sexan chave ou non precises que sexan novos. Na maioría das ocasións

pódense producir importantes aforros. O risco asumido será tamén menor.

5. Asegura os cobros e non vendas se tes dúbidas de se vas a cobrar. A

xestión dos cobros depende do sector, pero mide o esforzo que supón ter

clientes morosos e valora atendelos ou baralla outras formas de pagamento

que trasladen o risco de impago.Tamén podes asegurar as túas operacións.

6. Os teus clientes poden converterse en prescritores da túa empresa.

7. Ten en conta a formación e información que manexa o persoal da túa

empresa. Se queres formar un equipo debes de conseguir integridade para

que de forma conxunta todos poidan contribuír a desenvolver o negocio.

8. Desde o principio aproveita e recolle toda a información que na

retroalimentación os clientes poden proporcionar para identificar puntos de

mellora e puntos febles, así como aqueles outros que realmente aportan

valor e cales son prescindibles. Será un bo criterio para apoiar a toma de

decisións de investimento e financiamento.

60.

60

9. Mantercontacto e boas relacións cos diferentes grupos de interese. Isto

pode facilitarche o recrutamento de persoal, o prestixio e posicionamento,

o financiamento…

10. Explora posibles alternativas para a comercialización do produto ou servizo

que ofertas. Implica a outros axentes prescritores.

11. A evolución das vendas no medio prazo poderá servir de guía para

modificar a estratexia e mesmo a proposta de valor.

12. Non contrates persoal por exceso. É mellor estar escaso de persoal que ter

subactividade. Se tiveses que recorrer ás horas extraordinarias de forma

sistemática entón pode ser un signo de necesidade de ampliar

contratacións.

13. Cada acción que tomes na empresa debes, antes de decidila, valorar cal

estimas que será a súa repercusión sobre os custos e sobre os ingresos

tanto no corto como no medio e longo prazo.

61.

61

Outras formasde financiarse OOOuuutttrrraaasss fffooorrrmmmaaasss dddeee fffiiinnnaaannnccciiiaaarrrssseee eeeennnn tttteeeemmmmppppoooossss ddddeeee ccccrrrriiiisssseeee???? A imaxinación na busca de

recursos.

A continuación relátanse catro exemplos reais de maneiras singulares de acadar o

financiamento de outros tantos proxectos:

● A mediados do 2008 un equipo de fútbol ourensá precisaba de

financiamento para seguir a temporada, xa que non logrou reunir os socios

suficientes. Para solucionar o problema, decidiron facer un sorteo singular,

que mais tarde foi imitado por outros clubs de fútbol: consistía en vender

rifas que tiñan asociadas miniparcelas nas que previamente se dividira o

campo de fútbol. O día do sorteo puxeron a pastar a unha vaca que

decidiría cal sería a miniparcela sobre a que recaería o premio, mediante a

azarosa deposición da súa defecación. O sorteo creou tal expectación entre

a xente da zona que o club deportivo conseguiu mais fondos ca nunca.

Esta forma de financiarse coñecida como ‘‘Caca da Vaca’’ foi repetida

anualmente. Posteriormente tamén lograron aumentar o número de socios

.

● En Austria naceu hai xa anos unha solución para poder conseguir o

financiamento necesario para "desfacerse" dunha hipoteca insostiblemente

gravosa. Un empresario austríaco comprou un chalé de luxo cando a súa

empresa estaba en pleno auxe. Despois viñeron os malos tempos e tivo

que decidirse a vendelo por non poder facer fronte aos pagos da hipoteca.

Pero atopouse co problema de que pouca xente pode comprar unha