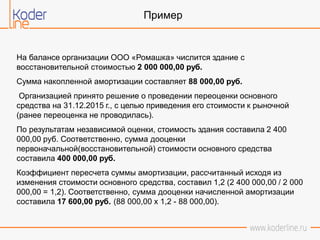

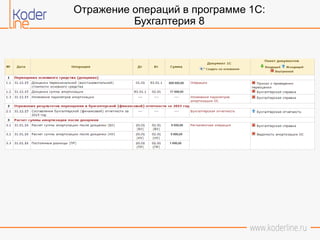

Документ описывает учет основных средств в бухгалтерии с акцентом на переоценку их стоимости и налоговые аспекты. Указывается, что переоценка может проводиться не чаще одного раза в год, а первоначальная стоимость остается неизменной, за исключением определенных случаев. Также приводится пример расчета налога на имущество на основе кадастровой стоимости, с детальным объяснением изменений в бухгалтерском учете.

![5. презентация усо для главного бухгалтера []](https://cdn.slidesharecdn.com/ss_thumbnails/5-130322022325-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)