Recommended

More Related Content

Featured

Featured (20)

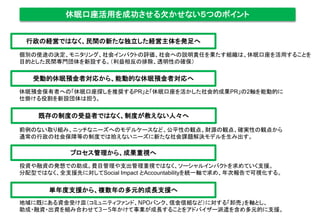

休眠口座活用5つのポイント

- 2. 行政の経営ではなく、民間の新たな独立した経営主体を発足へ 個別の使途の決定、モニタリング、社会インパクトの評価、社会への説明責任を果たす組織は、 休眠口座を活用することを 目的とした民間専門団体を新設する。(利益相反の排除、透明性の確保) 【詳細】 *休眠預金の経営主体は、①簡素でローコスト、②透明性(ガバナンス)、③ユーザーに使用しやすい仕組みを作ることが肝要。 特に、休眠預金は国民全体に関わることから、②の透明性(ガバナンス)を如何に確保し、説明責任を如何に果たすかが重要。 *ガバナンス(透明性)が最も発達している経営主体としては株式会社(公開会社)の(法)制度が考えられることから、各会議体 の名称や最終的な法人格の選択は別として、経営のモデルとしては株式会社の制度・運用(第3者委員会などの設置を含む) を踏まえた高い透明性を確保した組織設計をすることが望ましい。また、国民への説明責任の観点では、資金の配分審査・モ ニタリング・評価を行う専属機関が必要であり、その事務を預金保険機構や内閣府が担うことは現実的ではないと解される。 *さらに、ガバナンス(透明性)の確保という観点からは行政の裁量や不透明・不明朗な意思決定や会計処理、各省庁の権益確 保を目的とした組織運営、天下り先の確保を極力排除することが望ましく、その観点からも、民間の新たな経営主体を発足し、 担当官庁は、意思決定・業務執行機関のチェック機能にとどまることが望ましい(英国・韓国も新設の独立の団体を備えている ところである)。 *具体的には、以下のような組織運営が考えられる。 ① 意思決定機関たる理事(会)及び(代表)業務執行者を民間人が中心となった第3者委員会が選定し、財団法人等を設立。 ② 選定された民間人中心の識者と預金管理・活用の業務執行責任者が構成する理事会により組織運営(活用分野の決定、配分の決定、中 間分配団体の選定等) ③ 理事会の下部組織として、1)休眠預金の移管・管理業務2)助成・融資等の活用業務3)総務・経理等の所内業務4)広報・営業といった対 外活動業務等の各部門を設置し、部門長の責任のもとで運用。各部門長は理事会のメンバーとする。 ④ 監事、会計監査人等業務執行のチェック機能を果たす監視監督機関の設置 ⑤ 担当官庁の役割の限定(事後規制中心とする。事前規制は、担当官庁が管理機関の指定をした後は、管理規程の認可にとどまる、予算・ 事業計画の提出義務はなく、作成義務にとどまる・個々の助成・融資等に対する権限を有しないなど) ⑥ 業務執行者の欠格事由を厳格に定める(現任または退職後一定期間の公務員の就任禁止を含む)、利益相反取引・競業取引の禁止 ⑦ 計算書類の十分な情報開示

- 5. プロセス管理から、成果重視へ 投資や融資の発想での助成。費目管理や支出管理重視ではなく、ソーシャルインパクトを求めていく支援。 分配型ではなく、全支援先に対してSocial Impact とAccountabilityを統一軸で求め、年次報告で可視化する。 【詳細】 貴重な市民からの資源である休眠預金を原資とした事業は、アカウンタビリティを確保しつつも、説明責任を果たすた め、成果を可視化(ソーシャルインパクトの評価を実施)する必要がある。 【事例】評価手法 ① Social Return on Investment (SROI;社会投資収益率) :最も有名な評価手法の一つ。社会的活動に対して、 アウトカム(成果)レベルでの定量的評価を行う。アウトカムの貨幣価値換算による投資対効果評価を行う。 ② Impact Reporting and Investment Standards (IRIS):世界2,400の投資機関で利用。英国等の社会的証券取 引所で報告基準として採用。アウトプットレベルでのKPI(指標)評価 ※ 社会的価値評価では、定量的評価(無形のものでも、意識や行動の定量的把握も含む)を重視。 社会的な成果の価値基準は団体のステークフォルダーによって主観的に決められるものであるが、 その事前に設定された成果指標の決定プロセスが参加型であるか、その指標の達成状況はどうか といったことが重要とされる。 【事例】アカウンタビリティ確保の手法 アカウンタビリティ・セルフチェック:国際協力NGOセンターが主導。 60以上のNGOが取得。1.組織運営基準 2.事業実施基準 3.会計基準 4.情報公開 について統一基準に合致している団体に認証マークを 付与している(右図参照)。 ※ 団体の財務情報や定款・役員、事業報告などの HP上での情報公開を必須とすることで市民目線 のチェック機能とする。 認証マーク 支援先の •ソーシャルインパクト評価の実施 •アカウンタビリティ確保 この2点を資金の受け皿団体の 必須実施事項とすることで、本ス キームの透明性と成果アピールに つなげる。