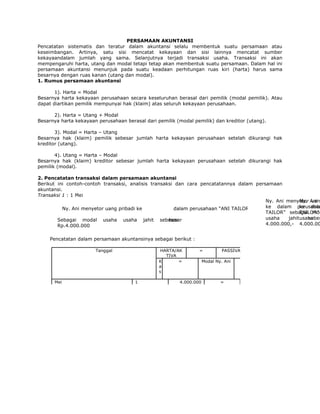

1. PERSAMAAN AKUNTANSI <br />Pencatatan sistematis dan teratur dalam akuntansi selalu membentuk suatu persamaan atau keseimbangan. Artinya, satu sisi mencatat kekayaan dan sisi lainnya mencatat sumber kekayaandalam jumlah yang sama. Selanjutnya terjadi transaksi usaha. Transaksi ini akan mempengaruhi harta, utang dan modal tetapi tetap akan membentuk suatu persamaan. Dalam hal ini persamaan akuntansi menunjuk pada suatu keadaan perhitungan ruas kiri (harta) harus sama besarnya dengan ruas kanan (utang dan modal). <br />1. Rumus persamaan akuntansi <br />1). Harta = Modal <br />Besarnya harta kekayaan perusahaan secara keseluruhan berasal dari pemilik (modal pemilik). Atau dapat diartikan pemilik mempunyai hak (klaim) atas seluruh kekayaan perusahaan. <br />2). Harta = Utang + Modal <br />Besarnya harta kekayaan perusahaan berasal dari pemilik (modal pemilik) dan kreditor (utang). <br />3). Modal = Harta – Utang <br />Besarnya hak (klaim) pemilik sebesar jumlah harta kekayaan perusahaan setelah dikurangi hak kreditor (utang). <br />4). Utang = Harta – Modal <br />Besarnya hak (klaim) kreditor sebesar jumlah harta kekayaan perusahaan setelah dikurangi hak pemilik (modal). <br />2. Pencatatan transaksi dalam persamaan akuntansi <br />Berikut ini contoh-contoh transaksi, analisis transaksi dan cara pencatatannya dalam persamaan akuntansi. <br />Transaksi 1 : 1 Mei<br />Ny. Ani menyetor uang pribadi ke Sebagai modal usaha usaha jahit sebesar Rp.4.000.000Ny. Ani menyetor uang pribadi ke dalam perusahaan “ANI TAILOR” sebagai modal awal usaha jahit sebesar Rp 4.000.000,- Pencatatan dalam persamaan akuntansinya sebagai berikut : Tanggal HARTA/AKTIVA = PASSIVA Ket Kas = Modal Ny. Ani Mei 1 4.000.000 = 4.000.000 Ny. Ani menyetor uang pribadi ke dalam perusahaan “ANI TAILOR” sebagai modal awal usaha jahit sebesar Rp 4.000.000,- dalam perusahaan “ANI TAILOR” sebagai modal awal usaha jahit sebesar besar<br />