Downloaded 28 times

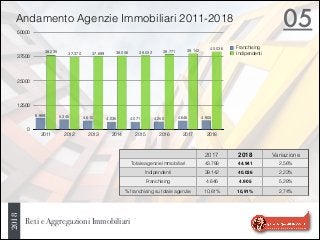

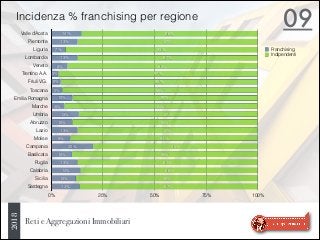

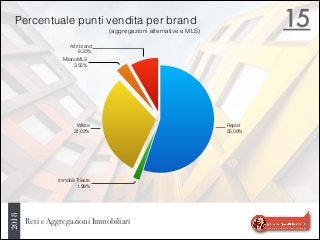

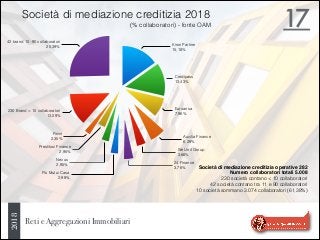

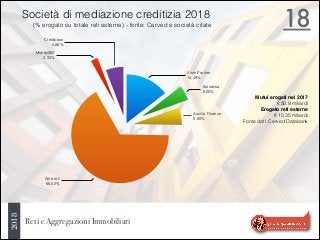

Gli agenti immobiliari, le reti di franchising, le aggregazioni alternative e MLS, le reti di mediazione del credito. Tendenze e valutazioni su un fenomeno che in Italia offre interpretazioni controverse. Crescono i numeri degli agenti immobiliari (+2,56%) e del franchising (+5,28%), ma si collabora di meno tra operatori (-13,65%) L'edizione del report Reti e Aggregazioni Immobiliari 2018, anticipato all'evento SINERGIE, racconta di un contesto che cresce insieme alle compravendite immobiliari, ma che conferma una lacuna culturale sul fronte della collaborazione nonostante le eccellenze in campo. La crescita del numero di compravendite immobiliari trascina in terreno positivo anche il settore dell'intermediazione che vede crescere sia il numero complessivo degli operatori (44.941, +2,56% rispetto al 2017) che del franchising (4.905, +5,28% rispetto al 2017). Il franchising immobiliare coinvolge il 10,91% del settore. Le reti ancora sofferenti sono quelle che, falcidiate dalla crisi degli scorsi anni, rimangono dimensionalmente sotto i 100 presidi territoriali. Il tema della collaborazione tra agenti rimane sul tavolo delle opportunità non comprese, nonostante i casi di successo e le aziende che che da molti anni lavorano sia sul piano culturale che tecnologico per favorire lo scambio di informazioni tra gli operatori professionali. Il dato 2018 registra un -13,65% relativo agli agenti immobiliari che utilizzano modalità e tecnologia collaborativa passando dai 3.427 del 2017 ai 2.959 del 2018. La correlazione tra numero di compravendite e andamento del numero degli intermediari sottolinea, come già evidenziato lo scorso anno, che il franchising immobiliare tradizionale non ha una grande capacità di tenuta in momenti di crisi di mercato. Eccezioni a questa tendenza sono costituite da quelle modalità di affiliazione (più spesso marchi internazionali) che prevedono la concentrazione di molti agenti immobiliari all'interno di un'unica struttura, dove i benefici sono costituiti da una forte riduzione dei costi e da una sinergia crescente data dalla prossimità. In questa edizione il report fa anche un'incursione nella mediazione creditizia (settore complementare all'immobiliare), tracciando un perimetro intorno alle reti di riferimento. Anche qui la parola d'ordine è frammentazione. Su 282 reti in attività, sono 230 quelle con un numero di collaboratori inferiore a 10. Le prime 10 società coinvolgono il 61,38% dei 5.008 collaboratori rilevati.