Ina crew 的巨亏是如何形成的

- 1. Ina Crew 的巨亏是如何炼成的?

解构:Markit CDX.NA.IG.9

IG9 是 Markit CDX.NA.IG.9 指数的简称。Markit CDX.NA.IG 是包含 125 家投资级公司的信贷违约掉期(CDS)

的指数,最常见的是 5 年期和 10 年期的,每半年会推出新的指数,目前最新的是 IG18,拥有最好的市场

交易量和最小的买卖差价。IG9 则发行于 2007 年 9 月,目前只包含 121 家公司,另外 4 家已经在 2007 年

后的金融危机中破产了。如果单做指数交易,选择最新的 IG18 不仅拥有更低的交易成本, 说不定还能有足

够大的交易量让“伦敦鲸”避免搁浅。

摩根大通 CIO 办公室的“伦敦鲸”Bruno Iksil 的信贷衍生品交易的核心是 Markit CDX.NA.IG.9 指数。该

指数发行于 2007 年 9 月,共包含 125 家投资级评级公司。随后几年,其中的 4 家企业由于违约而被剔除出

指数,他们是:房地美,房利美,CIT 集团和 WaMu(所有 125 家企业名单)

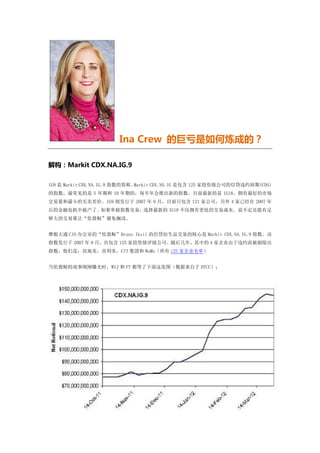

当伦敦鲸的故事刚刚曝光时,WSJ 和 FT 都等了下面这张图(数据来自于 DTCC):

- 2. 从上图可以看出 IG9 指数净名义敞口价值(Calvin:类似于我们股指期货的合约持仓量)的快速增长。在

2011 年底,该指数的净名义敞口总额为 900 亿美元,但到了 4 月份的第一周,该数值上升至 1480 亿美元。

此前的报道都称这是非常、非常大的变化,那么为什么这么说呢?

Markit CDX.NA.IG.9 至 IG18 指数

在理解这幅图前,大家必须先要知道这些指数每半年“滚动”一次(Calvin:类似我们期指合约一个月滚

动期)。在每年 9 月和 3 月,将有一个程序来确定 125 家投资级企业,从而产生新的指数。一些公司将被

剔除出指数(比如由于被降级),另一些会替换他们。

当一个新的指数开始交易,它被称为是“新券(on the run)”,通常最近开始交易的指数流动性最好。

这个市场的许多参与者都会转移头寸以确保自己持有的是最具流动性的指数。这就是为何在上图中,每个

系列都是在刚问世时净名义价值增加的最多。同样的,净名义价值在为成为“旧券(off the run)”时下

跌(Calvin:类似我们最后交割日时期新月合约的成交量放大一样,即投资人要做合约的展期从而获得更

好的流通性)。

但看到那条深紫色的线了吗?那就是 IG9,其净名义价值在 2012 年大幅上升。明白为何它是如此不同寻常

了吧。

信贷泡沫的阴影

通常信贷衍生品指数最具流动性的期限品种都是 5 年期和 10 年期品种。IG9 的 5 年期合约将于 2012 年 12

月到期,10 年期合约将于 2017 年的 12 月到期。该指数显然已是半老徐娘了。

那么为何其交易量近期大幅上升?

- 3. 对此有一些非常符合逻辑的解释,这是因为 IG9 是最后一个危机全面爆发前发行的指数。当时,受益于“新

券”,它沐浴在充裕的流动性之中,此后,世界在它周围崩溃。此后发行的指数再未达到过 IG9 的程度。

IG9 曾被用来构建结构化产品;他们被用来对冲其他更传统的结构化产品;等等。它还是最后的拥有以其

为基础的交投活跃的衍生品交易的指数。该指数也是目前唯一一个拥有分层衍生品(tranches)的产品。所

有这些都让我们相信该指数相对于其他指数的高名义净值并非怪事。

但...,IG9 在今年一月疯涨,这是其怪异之处。2012 年发生了什么?是由于那条鲸鱼吗?

对比一下:与此同时,在欧洲

在大西洋的另一边,有一个类似于北美 CDX 投资级指数(即 CDX IG)的信贷指数,那就是 Markit iTraxx

Europe。下图是目前该系列指数的未平仓合约情况:

在这里,我们没有看到北美 CDX 投资级指数在 2012 年的类似上升情况发生。

高收益级的争夺

伦敦鲸的故事之一提到其手下的一个交易员在美国航空(American Airlines)的母公司 AMR Group 申请破

产中获利颇丰。如果这是真的,那么受质疑的交易一定是购买了高收益 CDX(即劣质评级企业 CDS 指数,

High Yield CDS),而非投资级 CDX(优质评级企业 CDS 指数,Investment Grade CDS)。

彭博的报道:据 4 位不愿透露姓名的银行和对冲基金人士表示,许多对冲基金交易员去年下注认为这些指

数中的一个所包含的企业在该合同 12 月到期前不会违约,而 Iksil 则站在相关立场。

市场参与人士表示,当 AMR 在该合约到期前不到一个月申请破产时,Iksil 赢得了这场赌局,对冲基金们

面临 25%的损失。这一交易发生在该指数的分层衍生品(tranches)上,后者将风险集中在指数所包含的部

- 4. 分企业上(Calvin:我相信这是美国司法部、 介入,

FBI 而不仅仅是 SEC 调查的主要原因,如果证实这一点,

那就是投机交易,Iksil 会因此被追回 2011 年上千万美元的年终奖金及有被起诉的可能)。

在这些分层衍生品(tranches)的未平仓合约(open interest)价值在 11 月初的时候约 360 亿美元(包括

系列 8 至系列 15,这些指数都包含 AMR)。在 2011 年四月底,其净名义敞口价值为 280 亿美元,因此确实

有一些增长,但其程度并没有今年的 IG9 那么大。

因此值得注意的是,这确实是伦敦鲸所做的交易,但其净名义敞口的增加并没有那么夸张。

投资级的争夺

回到投资级,IG9 的未平仓合约价值并未有显著变化。然而看看 iTraxx Europe tranches

发生了什么?又是一个伦敦鲸的操作吗?

目前最靠谱的推论

IG9 是金融危机前最后推出的指数,也是最后拥有指数分层衍生品的指数。金融危机前信贷指数被大量用

来构筑结构化产品(CDO), 所以每个指数都有相对应的指数分层衍生品。 IG10 开始,

从 因为 CDO 市场崩溃,

没有客户需要新的指数分层衍生品来构建或者对冲基于新指数[4331.58 -1.51%]的 CDO。

“

‘伦敦鲸’可能是看中指数分层衍生品的某些特性,例如购买处于资本结构高端的指数分层衍生品,可以

用很小的代价,来购买只有 121 家 IG9 指数中公司总共的破产损失达到或者超过 40%损失的情况下才开始

赔付的保险合同,用来防范系统性风险。”上述交易员说,“但是指数分层衍生品拥有很大的金融杠杆和复

杂的风险,必须用大量的指数去随时动态对冲,如果不能用指数对冲,就会有很大的单向看空或看多的市

场风险。而且为了减少其他的复杂风险,或者减少成本,他还做了曲线交易(curve trade)。从他们自己的

模型里看,可能这桩交易很完美。(Calvin:如果证明有高收益 CDS 的收益率曲线交易/Curve trading,

”

- 5. 就是说 Ina 发明的 Three-step Trading strategies 也有问题,她也至少会被追讨 2011 年的年终奖金)

。

问题是,上述指数分层衍生品拥有的风险,不能直观地看到,只能通过模型去估算,每个银行间的模型都

不一样,实际上到底风险有多大,根本没人知道。摩根大通 CEO 戴蒙在 5 月 10 日的电话会议上表示,要收

回原先披露的 VaR(风险价值)而改用 2011 年一季度前的老模型。这个模型改变使得直接决定银行必要资本

量的 VaR 从原先披露的每天平均 6700 万美元大幅上升至 1.29 亿美元,在季度末更是升至 1.86 亿美元。

(Calvin:大家想一想会几种 VAR 计算模型,权益类的 VAR 和固定收益类 VAR 计算有何差异?)