Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Thuế acc401_(luyện tập trắc nghiệm)

Similar to Thuế acc401_(luyện tập trắc nghiệm) (20)

Thuế acc401_(luyện tập trắc nghiệm)

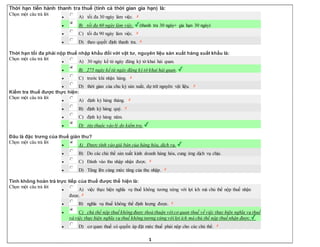

- 1. 1 Thời hạn tiến hành thanh tra thuế (tính cả thời gian gia hạn) là: Chọn một câu trả lời A) tối đa 30 ngày làm việc. B) tối đa 60 ngày làm việc. (thanh tra 30 ngày+ gia hạn 30 ngày) C) tối đa 90 ngày làm việc. D) theo quyết định thanh tra. Thời hạn tối đa phải nộp thuế nhập khẩu đối với vật tư, nguyên liệu sản xuất hàng xuất khẩu là: Chọn một câu trả lời A) 30 ngày kể từ ngày đăng ký tờ khai hải quan. B) 275 ngày kể từ ngày đăng ký tờ khai hải quan. C) trước khi nhận hàng. D) thời gian của chu kỳ sản xuất, dự trữ nguyên vật liệu. Kiểm tra thuế được thực hiện: Chọn một câu trả lời A) định kỳ hàng tháng. B) định kỳ hàng quý. C) định kỳ hàng năm. D) tùy thuộc vào lý do kiểm tra. Đâu là đặc trưng của thuế gián thu? Chọn một câu trả lời A) Được tính vào giá bán của hàng hóa, dịch vụ. B) Do các chủ thể sản xuất kinh doanh hàng hóa, cung ứng dịch vụ chịu. C) Đánh vào thu nhập nhận được. D) Tăng lên cùng mức tăng của thu nhập. Tính không hoàn trả trực tiếp của thuế được thể hiện là: Chọn một câu trả lời A) việc thực hiện nghĩa vụ thuế không tương xứng với lợi ích mà chủ thể nộp thuế nhận được. B) nghĩa vụ thuế không thể định lượng được. C) chủ thể nộp thuế không được thoả thuận với cơ quan thuế về việc thực hiện nghĩa vụ thuế và việc thực hiện nghĩa vụ thuế không tương xứng với lợi ích mà chủ thể nộp thuế nhận được. D) cơ quan thuế có quyền áp đặt mức thuế phải nộp cho các chủ thể.

- 2. 2 Thời hạn chậm nhất phải nộp tiền thuế vào Kho bạc nhà nước đối với các loại thuế kê khai hàng tháng là: Chọn một câu trả lời A) ngày cuối cùng của tháng đó. B) ngày thứ 20 của tháng tiếp theo. C) ngày cuối cùng của tháng tiếp theo. D) ngày cuối cùng của quý tiếp theo. Đơn vị áp dụng năm tính thuế là năm dương lịch thì hồ sơ quyết toán thuế năm có thời hạn nộp chậm nhất là: Chọn một câu trả lời A) ngày 31/12 của năm. B) ngày 20/1 của năm tiếp theo. C) ngày 30/1 của năm tiếp theo. D) ngày 31/3 của năm tiếp theo. Đối với các loại thuế kê khai số tạm tính hàng quý, thời hạn nộp tờ khai chậm nhất là: Chọn một câu trả lời A) ngày cuối cùng của quý đó. B) ngày thứ 20 của quý tiếp theo. C) ngày thứ 30 của quý tiếp theo. D) ngày thứ 90 của quý tiếp theo. Thời hạn tiến hành kiểm tra thuế tại trụ sở của người nộp thuế là: Chọn một câu trả lời A) tối đa 5 ngày làm việc. B) tối đa 10 ngày làm việc. C) tối đa 30 ngày làm việc. D) theo quyết định kiểm tra. Đâu là đặc trưng của thuế trực thu? Chọn một câu trả lời A) Đánh vào tất cả các khoản thu nhập nhận được và được cấu thành vào giá bán hàng hóa, dịch vụ. B) Được cấu thành vào giá bán hàng hóa, dịch vụ và giảm xuống khi thu nhập chịu thuế tăng. C) Đánh vào tất cả các khoản thu nhập nhận được và giảm xuống khi thu nhập chịu thuế tăng. D) Đảm bảo sự công bằng trong việc thực hiện nghĩa vụ với ngân sách nhà nước; đánh vào thu nhập chịu thuế; tăng lên cùng mức tăng của thu nhập chịu thuế.

- 3. 3 Ấn định thuế đối với cơ sở nộp thuế theo phương pháp kê khai được áp dụng trong trường hợp nào? Chọn một câu trả lời A) Nộp chậm hồ sơ kê khai trong vòng 10 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế. B) Kê khai không chính xác, không trung thực, không đầy đủ về căn cứ tính thuế; nộp chậm hồ sơ kê khai sau 10 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế; không phản ánh hoặc phản ánh không chính xác số liệu vào sổ kế toán. C) Không phản ánh hoặc phản ánh không chính xác số liệu vào sổ kế toán. D) Không xuất trình chứng từ, sổ sách kế toán và các tài liệu liên quan đến xác định số thuế phải nộp theo thời hạn qui định của cơ quan thuế. Vì sao Thuế là khoản thu bắt buộc? Chọn một câu trả lời A) Thuế là phương tiện vật chất chủ yếu để duy trì quyền lực nhà nước, nhà nước sử dụng một phần thuế thu được để tài trợ cho việc sản xuất và cung cấp hàng hóa công cộng, điều tiết vĩ mô nền kinh tế, đảm bảo công bằng xã hội. B) Nhà nước chỉ có nguồn thu duy nhất từ thuế để chi tiêu, điều tiết vĩ mô nền kinh tế. C) Thuế là quan hệ tín dụng giữa Nhà nước và công dân. D) Các chủ thể trong nền kinh tế luôn sẵn sàng tự nguyện đóng góp cho Nhà nước. Trường hợp người nộp thuế tính thuế, thì thời hạn nộp thuế chậm nhất là: Chọn một câu trả lời A) 30 ngày kể từ ngày đăng ký tờ khai hải quan. B) 10 ngày kể từ ngày đăng ký tờ khai hải quan. C) chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. D) trước thời hạn ghi trên thông báo thuế của cơ quan hải quan. Thanh tra thuế được thực hiện: Chọn một câu trả lời A) định kỳ hàng tháng với người nộp thuế xác định có dấu hiệu vi phạm pháp luật (còn gọi là kiểm tra theo dấu hiệu vi phạm). B) định kỳ hàng quý với người nộp thuế xác định có dấu hiệu vi phạm pháp luật (còn gọi là kiểm tra theo dấu hiệu vi phạm). C) không quá 1 lần trong 1 năm kiểm tra tại trụ sở người nộp thuế đối với trường hợp qua phân tích, đánh giá việc chấp hành pháp luật thuế của người nộp thuế xác định có dấu hiệu vi phạm pháp luật (còn gọi là kiểm tra theo dấu hiệu vi phạm). D) Mỗi năm 2 lần với người nộp thuế xác định có dấu hiệu vi phạm pháp luật (còn gọi là kiểm tra theo dấu hiệu vi phạm).

- 4. 4 Hồ sơ đăng ký thuế đối với tổ chức, cá nhân kinh doanh gồm: Chọn một câu trả lời A) giấy đăng ký kinh doanh. B) giấy thông báo mở tài khoản ngân hàng. C) tờ khai đăng ký thuế, giấy đăng ký kinh doanh. D) giấy chứng nhận mẫu dấu. Số lượng hàng hóa làm căn cứ tính thuế xuất nhập khẩu là: Chọn một câu trả lời A) số lượng của từng mặt hàng thực tế xuất nhập khẩu ghi trong tờ khai hải quan. B) số lượng của từng mặt hàng trên hợp đồng của doanh nghiệp. C) số lượng của từng mặt hàng ghi trong tờ khai hải quan. D) số lượng của từng mặt hàng ghi trong tờ khai hải quan nếu số lượng của từng mặt hàng ghi trong tờ khai hải quan lớn hơn số lượng của từng mặt hàng thực tế xuất nhập khẩu. Giá tính thuế đối với hàng hóa xuất nhập khẩu đủ điều kiện để áp giá theo hợp đồng ngoại thương là: Chọn một câu trả lời A) giá do cơ quan hải quan quy định. B) giá ghi trong hợp đồng ngoại thương. C) giá của hàng hóa tương đương xuất nhập khẩu theo hợp đồng mua bán hàng hóa. D) không tính thuế xuất nhập khẩu. Hàng hóa nhập khẩu là hàng tiêu dùng thì thời hạn nộp thuế nhập khẩu là: Chọn một câu trả lời A) 15 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai Hải quan. B) 30 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai Hải quan. C) 275 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai Hải quan. D) nộp xong thuế trước khi nhận hàng. Hàng hóa nào sau đây KHÔNG chịu thuế nhập khẩu? Chọn một câu trả lời A) Hàng nhập khẩu từ nước ngoài vào khu phi thuế quan. B) Nguyên liệu, vật tư nhập khẩu để gia công hàng xuất nhập khẩu. C) Hàng hóa nhập khẩu để tham dự triển lãm. D) Hàng hóa nhập khẩu để tham gia cứu hộ, cứu nạn.

- 5. 5 Hàng hóa nào sau đây thuộc diện KHÔNG chịu thuế xuất nhập khẩu? Chọn một câu trả lời A) Hàng hóa là quà biếu, quà tặng, hàng mẫu của tổ chức, cá nhân nước ngoài cho tổ chức, cá nhân Việt Nam hoặc ngược lại trong định mức do Chính phủ quy định. B) Hàng hóa xuất khẩu, nhập khẩu đang trong quá trình giám sát của cơ quan hải quan nếu bị hư hỏng, mất mát được cơ quan, tổ chức có thẩm quyền giám định chứng nhận. C) Hàng hóa từ khu phi thuế quan xuất khẩu ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa đưa từ khu phi thuế quan này sang khu phi thuế quan khác. D) Hàng hóa nhập khẩu chuyên dùng trực tiếp phục vụ quốc phòng, an ninh, giáo dục và đào tạo; hàng hóa nhập khẩu chuyên dùng trực tiếp phục vụ nghiên cứu khoa học. Doanh nghiệp tư nhân Toàn Thắng nhập khẩu lô hàng giá nhập tại cửa khẩu nhập đầu tiên (cảng Thành phố Hồ Chí Minh) là 25.000 USD. Chi phí vận chuyển từ cảng Thành phố Hồ Chí Minh đến Tây Ninh là 25.000.000. Thuế suất thuế nhập khẩu của rượu là 100%. Tỷ giá tính thuế 1 USD = 22.500 VND. Thuế nhập khẩu doanh nghiệp phải nộp là: Chọn một câu trả lời A) 562.500.000 đồng. = 25.000 × 100% × 22.500 = 562.500.000 đồng B) 462.500.000 đồng. C) 412.500.000 đồng. D) 400.000.000 đồng. Công ty Hoa Sen nhập khẩu một dây chuyền sản xuất, tổng giá trị của dây chuyền là 125.000 USD, trong đó 25.000 USD là chi phí lắp đặt chạy thử và đào tạo nhân viên vận hành tại Việt Nam. Thuế suất thuế nhập khẩu của dây chuyền là 10%. Tỷ giá tính thuế 1 USD = 22.500 VND. Thuế nhập khẩu phải nộp là: Chọn một câu trả lời A) không phải nộp thuế nhập khẩu. B) 225.000.000 đồng. (125.000 – 25.000) × 10% × 22.500 = 225.000.000 đồng. C) 218.750.000 đồng. D) 262.500.000 đồng. Công ty A nhận nhập khẩu uỷ thác một dây chuyền sản xuất cho công ty B, ngân hàng C là người bảo lãnh về số tiền thuế nhập khẩu phải nộp. Chủ thể có trách nhiệm nộp thuế nhập khẩu của dây chuyền trên là: Chọn một câu trả lời A) công ty A và ngân hàng C. B) công ty A. C) công ty A và công ty B. D) ngân hàng C.

- 6. 6 Đối với đối tượng nộp thuế chưa tuân thủ pháp luật về kế toán, thống kê có hàng hóa nhập khẩu là vật tư, vật liệu để sản xuất hàng hóa xuất khẩu, nếu được tổ chức tín dụng hoặc tổ chức khác hoạt động theo quy định của Luật các tổ chức tín dụng bảo lãnh về số tiền thuế phải nộp, thì thời hạn nộp thuế nhập khẩu là: Chọn một câu trả lời A) nộp thuế trước khi nhận hàng. B) 30 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai Hải quan. C) thực hiện theo thời hạn bảo lãnh. D) thực hiện theo thời hạn bảo lãnh, nhưng không quá hai trăm bảy mươi lăm ngày, kể từngày đăng ký tờkhai hải quan và không phải nộp tiền chậm nộp trong thời hạn bảo lãnh. Công ty may Chiến Thắng nhập khẩu sợi từ một công ty của Nhật để gia công vải xuất khẩu cho công ty này. Trị giá của sợi nhập khẩu tính đến cửa khẩu nhập đầu tiên là: 30.000 USD. Từ số sợi trên doanh nghiệp gia công được 10.000 m vải. Đến thời hạn giao hàng, doanh nghiệp đã giao trả 7.000 m vải. Số vải còn lại do không đảm bảo chất lượng được tiêu thụ trong nước, giá bán (chưa thuế giá trị gia tăng): 50.000 đồng/m. Thuế suất nhập khẩu sợi 30%. Giá tính thuế nhập khẩu được xác định theo phương pháp trị giá giao dịch. Tỷ giá tính thuế 1 USD = 22.500 VND. Thuế nhập khẩu doanh nghiệp phải kê khai với cơ quan hải quan là: Chọn một câu trả lời A) 60.000.000 đồng. B) 18.000.000 đồng. C) 42.000.000 đồng. D) 60.750.000 đồng. Thuế nhập khẩu chỉ phải tính và nộp đối với số lượng sợi dùng để sản xuất vải bán trong nước cụ thể là: (30.000/10.000) × (10.000 – 7.000) × 30% × 22.500 = 60.750.000 đồng. Hàng hóa kinh doanh tạm nhập - tái xuất hoặc tạm xuất - tái nhập được tổchức tín dụngbảo lãnh số thuế phải nộp thì thời hạn nộp thuế xuất nhập khẩu là: Chọn một câu trả lời A) nộp ngay khi làm thủ tục nhập khẩu. B) 30 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai Hải quan. C) theo thời hạn bảo lãnh nhưng không quá mười lăm ngày, kể từ ngày hết thời hạn tạm nhập, tái xuất và không phải nộp tiền chậm nộp trong thời hạn bảo lãnh. D) 30 ngày kể từ ngày hết hạn của cơ quan có thẩm quyền cho phép tạm nhập - tái xuất hoặc tạm xuất - tái nhập. Máy móc, thiết bị, tạm nhập để thực hiện các dự án đầu tư đã nộp thuế nhập khẩu, khi tái xuất: Chọn một câu trả lời A) không được hoàn thuế nhập khẩu đã nộp. B) được hoàn thuế nhập khẩu đã nộp. C) được hoàn thuế nhập khẩu trên cơ sở giá trị sử dụng còn lại của máy móc, thiết bị. D) được hoàn thuế nhập khẩu trên cơ sở giá trị đã sử dụng của máy móc, thiết bị.

- 7. 7 Công ty Hưng Long xuất khẩu 40.000 kg sản phẩm A, giá bán tại kho công ty là 50.000 đồng/kg, chi phí vận chuyển từ kho đến cảng xuất khẩu do bên mua chịu là 5.000 đồng/kg, thuế suất thuế xuất khẩu của sản phẩm A là 3%. Thuế xuất khẩu phải nộp là: Chọn một câu trả lời A) 67.500.000 đồng. B) 60.000.000 đồng. C) 66.000.000 đồng. 40.000 × (50.000 + 5.000) × 3% = 66.000.000 đồng. D) 63.000.000 đồng. Đối với đối tượng nộp thuế chưa Thực hiện thanh toán qua ngân hàng theo quy định của pháp luật, có hàng hóa nhập khẩu là vật tư, vật liệu để sản xuất hàng hóa xuất khẩu thì thời hạn nộp thuế nhập khẩu là: Chọn một câu trả lời A) nộp thuế trước khi nhận hàng. B) 30 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai Hải quan. C) 275 ngày kể từ ngày hàng nhập khẩu cập cảng đến đầu tiên. D) 275 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai Hải quan. Công ty cổ phần Thiên Trang mua 100 máy vi tính của một doanh nghiệp chế xuất có giá trị 1 tỷ đồng, thuế suất thuế nhập khẩu là 10%. Thuế nhập khẩu công ty Thiên Trang phải nộp là: Chọn một câu trả lời A) không phải nộp thuế nhập khẩu. B) 100.000.000 đồng. 1 tỷ × 10% = 100 triệu đồng C) 110.000.000 đồng. D) 210.000.000 đồng. Công ty Thương mại Tây Hồ nhập khẩu 1000 lít rượu trắng doanh nghiệp đã nộp thuế nhập khẩu là 19.850.000 đồng, doanh nghiệp sử dụng toàn bộ số rượu trên để sản xuất thành 1500 lít rượu màu, trong đó xuất khẩu được 120 lít, số còn lại tiêu thụ trong nước. Thuế nhập khẩu được hoàn là: Chọn một câu trả lời A) 0 đồng. B) 1.588.000 đồng. 19.850.000/1.500 × 120 = 1.588.000 đồng C) 19.850.000 đồng. D) 13.233.333 đồng.

- 8. 8 Công ty cổ phần Long Thành nhận xuất khẩu uỷ thác 3.000 sản phẩm A theo Điều kiện CIF là 15 USD/sản phẩm, chi phí vận chuyển và bảo hiểm quốc tế là 2 USD/sản phẩm. Tỷ giá tính thuế 1 USD = 22.500 VND. Thuế suất thuế xuất khẩu của sản phẩm là 2%. Xác định thuế xuất khẩu Công ty Long Thành phải nộp? Chọn một câu trả lời A) Không phải nộp thuế xuất khẩu. B) 15.750.000 đồng. C) 13.650.000 đồng. D) 17.550.000 đồng. 3.000 × (15 – 2) × 2% × 22.500 = 17.550.000 đồng(Giá tính thuế là 13 USD/sản phẩm do không tính 2 USD chi phí vận chuyển và bảo hiểm quốc tế) Công ty Tuấn Kiệt xuất khẩu 20.000 sản phẩm nhận gia công trực tiếp cho nước ngoài, giá FOB Hải Phòng là 15 USD/sản phẩm, phí vận chuyển (F) và bảo hiểm (I) là 3.000 USD cho cả lô hàng, thuế suất thuế xuất khẩu 1%. Tỷ giá tính thuế 1 USD = 22.500 VND. Thuế xuất khẩu phải nộp là: Chọn một câu trả lời A) không phải nộp thuế xuất khẩu. B) 52.500.000 đồng. C) 51.975.000 đồng. D) 53.025.000 đồng. Hàng hóa nào sau đây thuộc diện miễn thuế xuất nhập khẩu? Chọn một câu trả lời A) Hàng tạm nhập, tái xuất để tham dự hội trợ triển lãm trong thời hạn quy định. B) Hàng từ khu chế xuất vào thị trường trong nước. C) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu. D) Hàng từ khu chế xuất này sang khu chế xuất khác. Hàng hóa do các doanh nghiệp trong nước bán cho các doanh nghiệp chế xuất trong khu phi thuế quan: Chọn một câu trả lời A) không thuộc diện chịu thuế xuất khẩu. B) thuộc diện chịu thuế xuất khẩu. C) thuộc diện chịu thuế nhập khẩu. D) thuộc diện chịu thuế xuất khẩu và thuế nhập khẩu.

- 9. 9 Hàng hóa nào sau đây KHÔNG chịu thuế nhập khẩu? Chọn một câu trả lời A) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển. B) Nguyên liệu, vật tư nhập khẩu từ cơ sở đưa gia công để gia công hàng xuất nhập khẩu. C) Nguyên vật liệu, vật tư nhập khẩu (không phải từ cơ sở đưa gia công) để gia công hàng xuất khẩu. D) Hàng hóa trong nước được bán cho các khu chế xuất. Thời điểm tính thuế xuất khẩu, thuế nhập khẩu là: Chọn một câu trả lời A) ngày đối tượng nộp thuế đăng ký tờ khai hàng hóa xuất khẩu, nhập khẩu với cơ quan hải quan theo quy định của Luật Hải quan. B) ngày ký hợp đồng mua bán của doanh nghiệp với nước ngoài. C) ngày đối tượng nộp thuế nhận được hàng đối với trường hợp nhập khẩu, hoặc đưa hàng ra khỏi cảng, cửa khẩu đối với trường hợp xuất khẩu. D) ngày hàng hóa nhập khẩu cập cảng hoặc hàng hóa xuất khẩu đưa ra khỏi cảng. Công ty Tuấn Thành nhập khẩu 1.000 kg nguyên liệu X giá mua trên hóa đơn thương mại là 2 USD/kg, chi phí vận chuyển và bảo hiểm quốc tế cho cả lô hàng là 250 USD; thuế xuất thuế nhập khẩu của nguyên liệu X là 20%. Tỷ giá tính thuế 1 USD = 22.500 VND. Thuế nhập khẩu phải nộp là: Chọn một câu trả lời A) không phải nộp thuế nhập khẩu. B) 7.000.000 đồng. C) 10.125.000 đồng. (1.000 × 2 + 250) × 20% × 22.500 = 10.125.000 đồng. D) 7.500.000 đồng. Công ty TNHH Phong Phú nhập khẩu uỷ thác 500 bộ Điều hòa, giá bán tại cửa khẩu xuất là: 160 USD/bộ, chi phí vận tải, bảo hiểm tính đến cửa khẩu nhập khẩu đầu tiên cho cả lô hàng: 7.000 USD, hoa hồng uỷ thác doanh nghiệp được hưởng là 3% tính trên giá tính thuế nhập khẩu. Thuế suất thuế nhập khẩu của Điều hòa 30%. Tỷ giá tính thuế 1 USD = 22.500 VND. Thuế nhập khẩu doanh nghiệp phải nộp là: Chọn một câu trả lời A) 587.250.000 đồng. (500 × 160 + 7.000) × 30% × 22.500 = 587.250.000 đồng. B) 520.000.000 đồng. C) 570.452.500 đồng. D) 500.000.000 đồng.

- 10. 10 Những hàng hóa nào sau đây thuộc diện được miễn thuế xuất khẩu, nhập khẩu? Chọn một câu trả lời A) Hàng hóa viện trợ không hoàn trả lại. B) Hàng hóa tạm nhập - tái xuất hoặc tạm xuất - tái nhập để tham dự hội trợ, triển lãm. C) Hàng hóa từ các tổ chức, cá nhân nước ngoài gửi tặng cho tổ chức, cá nhân trong nước hoặc ngược lại. D) Hàng hóa nhập vào khu phi thuế quan. Hàng hóa mua bán giữa các doanh nghiệp chế xuất tại Việt Nam theo luật thuế xuất nhập khẩu hiện hành là hàng hóa thuộc diện: Chọn một câu trả lời A) chịu thuế xuất khẩu. B) chịu thuế nhập khẩu. C) chịu thuế xuất khẩu và thuế nhập khẩu. D) không chịu thuế xuất, nhập khẩu. Công ty cổ phần Thuần Châu bán cho một doanh nghiệp khu chế xuất một lô hàng có trị giá 200 triệu đồng. Biết rằng thuế suất thuế xuất khẩu đối với mặt hàng trên là 1% thuế suất khẩu công ty Thuần Châu phải nộp là: Chọn một câu trả lời A) không phải nộp thuế xuất khẩu. B) 2.000.000 đồng. 200 triệu × 1% = 2 triệu đồng. C) 202.000.000 đồng. D) 222.000.000 đồng. Công ty Tuấn Kiệt nhập khẩu 10.000 kg vật liệu A để gia công thành phẩm trực tiếp cho nước ngoài giá nhập tại cửa khẩu Hải Phòng là 10 USD/kg, trong đó phí vận chuyển quốc tế (F) và bảo hiểm quốc tế (I) là 2 USD/kg, thuế suất thuế nhập khẩu 10%. Tỷ giá tính thuế 1 USD = 22.500 VND. Thuế nhập khẩu phải nộp là: Chọn một câu trả lời A) không phải nộp thuế nhập khẩu. nguyên vật liệu để gia công hàng xuất khẩu thuộc đối tượng được miễn thuế nhập khẩu B) 175.000.000 đồng. C) 210.000.000 đồng. D) 150.000.000 đồng. Đối tượng nộp thuế xuất nhập khẩu là:

- 11. 11 Chọn một câu trả lời A) tất cả các tổ chức, cá nhân xuất nhập khẩu hàng hóa thuộc đối tượng chịu thuế theo quy định. B) tất cả các tổ chức, cá nhân kinh doanh hàng hóa xuất nhập khẩu. C) tất cả các tổ chức xuất nhập khẩu hàng hóa thuộc đối tượng chịu thuế theo quy định. D) tất cả các tổ chức xuất nhập khẩu hàng hóa qua biên giới Việt Nam. Công ty may Thắng Lợi nhập khẩu sợi từ nước ngoài để sản xuất vải xuất khẩu. Trị giá của sợi nhập khẩu tính đến cửa khẩu nhập đầu tiên 260.000.000 đồng. Từ số sợi trên, doanh nghiệp sản xuất được 10.000 m vải. Trong thời hạn nộp thuế nhập khẩu, doanh nghiệp đã xuất khẩu được 6.000 m vải. Sau thời hạn nộp thuế, doanh nghiệp xuất khẩu tiếp 3.000 m vải, số vải còn lại doanh nghiệp bán trong nước. Thuế suất thuế nhập khẩu sợi 30%. Doanh nghiệp đã nộp các loại thuế ở khâu nhập khẩu. Giá tính thuế nhập khẩu được xác định theo phương pháp trị giá giao dịch. Thuế nhập khẩu doanh nghiệp được hoàn là: Chọn một câu trả lời A) 23.400.000 đồng. (260.000.000/10.000) × 3.000 × 30% = 23.400.000 đồng. B) 70.200.000 đồng. C) 46.800.000 đồng. D) 0 đồng. Hàng hóa nhập khẩu là vật tư, vật liệu của đối tượng nộp thuế chấp hành tốt pháp luật về thuế để sản xuất hàng hóa xuất khẩu thì thời hạn nộp thuế nhập khẩu là: Chọn một câu trả lời A) nộp ngay khi làm thủ tục nhập khẩu. B) 30 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai hải quan. C) 275 ngày kể từ ngày đối tượng nhập khẩu cập cảng đến đầu tiên. D) 275 ngày kể từ ngày đối tượng nộp thuế đăng ký tờ khai hải quan. Công ty TNHH Thành Tây nhập khẩu vải từ một công ty của Hàn Quốc để gia công áo sơ mi xuất khẩu cho công ty này. Trị giá của vải nhập khẩu tính đến cảng Hải Phòng là 50.000 USD. Doanh nghiệp sẽ gia công thành 40.000 chiếc áo sơ mi. Đến thời hạn giao hàng, doanh nghiệp đã xuất trả được 25.000 áo. Thuế suất thuế nhập khẩu của vải là 20%. Tỷ giá tính thuế 1 USD = 22.500 VND. Thuế nhập khẩu doanh nghiệp phải nộp cho cơ quan hải quan khi đến hạn nộp là: Chọnmột câu trả lời A) 109.375.000 đồng. B) 175.000.000 đồng. C) 84.375.000 đồng. D) khôngphải nộpthuế nhập khẩu. Thời hạn nộp thuế xuất nhập khẩu đối với hàng hóa xuất nhập khẩu phi mậu dịch và tiểu ngạch biên giới là:

- 12. 12 Chọn một câu trả lời A) 7 ngày kể từ ngày nhận được thông báo thuế. B) 15 ngày kể từ ngày nhận được thông báo thuế. C) 30 ngày kể từ ngày nhận được thông báo thuế. D) nộp ngay khi xuất khẩu ra nước ngoài hoặc nhập vào Việt Nam. Phương thức nộp thuế xuất nhập khẩu nộp vào ngân sách nhà nước là: Chọnmột câu trả lời A) nộp tiềnmặtbằng đồng ViệtNam. B) chuyểnkhoảnbằngđồng ViệtNam. C) chuyểnkhoảnbằngUSD và quy ra đồng tiềnViệtNam. D) nộp tiềnmặt hoặc chuyển khoản bằng đồng ViệtNam. Công ty rượu Thăng Long trong tháng 9/N bán được 5.200 lít rượu 40 độ với giá chưa thuế giá trị gia tăng là 25.000 đồng/lít, thuế suất thuế tiêu thụ đặc biệt 65%. Thuế tiêu thụ đặc biệt phải nộp của Công ty là: Chọnmột câu trả lời A) 214.500.000 đồng. B) 51.212.121 đồng. 5.200 × (25.000/(1 + 65%)) × 65% = 51.212.121 đồng. C) 84.500.000 đồng. D) 0 đồng. Công ty bia Hà nội trực tiếp xuất khẩu 10.000 thùng bia ra nước ngoài với giá FOB Hải Phòng là 12 USD/thùng, thuế suất thuế tiêu thụ đặc biệt 45%. Tỷ giá tính thuế là 22.500 VND/USD. Thuế suất thuế xuất khẩu của bia là 2%. Thuế tiêu thụ đặc biệt phải nộp là: Chọnmột câu trả lời A) không phải nộp thuế tiêuthụ đặc biệt. B) 945.000.000 đồng. C) 42.000.000 đồng. D) 987.000.000 đồng. Thời hạn nộp thuế tiêu thụ đặc biệt đối với các cơ sở sản xuất, gia công hàng hóa, kinh doanh dịch vụ là: Chọnmột câu trả lời A) chậm nhất là ngàythứ 10 của tháng sau. B) chậm nhất là ngày thứ 20 của tháng sau. C) chậm nhấtlà ngày cuối cùng của tháng sau. D) chậm nhấtlà ngày 30 của tháng sau.

- 13. 13 Công ty TNHH Tuấn Thành sản xuất thuốc lá bán cho công ty xuất nhập khẩu INTIMEX 500 cây thuốc lá để xuất khẩu với giá bán chưa có thuế giá trị gia tăng là 105.000 đ/cây. Công ty INTIMEX xuất khẩu với giá FOB Hải Phòng là 8.5 USD/cây. Thuế suất thuế xuất khẩu của thuốc là là 1%. Thuế suất thuế tiêu thụ đặc biệt của thuốc lá là 65%. Tỷ giá 22.500 đồng/USD. Thuế tiêu thụ đặc biệt mà công ty Tuấn Thành phải nộp là: Chọnmột câu trả lời A) 20.681.818 đồng. B) 34.125.000 đồng. C) 12.500 đồng. D) 0 đồng. DNSX báncho DNKD xuấtkhẩu để xuất khẩuthì DNSX khôngphải nộpthuế TTĐB của hàng hóa đó. Công ty TNHH Tuấn Cường mua 1000 cây thuốc lá điếu của công ty thuốc lá Thăng Long với giá chưa thuế giá trị gia tăng là 105.000 đồng/cây, và bán ra với giá chưa thuế giá trị gia tăng là 135.000 đồng/cây, thuế suất thuế tiêu thụ đặc biệt của thuốc là trên là 65%. Thuế tiêu thụ đặc biệt Công ty TNHH Tuấn Cường phải nộp là: Chọnmột câu trả lời A) 41.363.636 đồng. B) 19.500.000 đồng. C) 53.181.818 đồng. D) 0 đồng. thì Côngty là đơnvị KD,khôngphải làđơn vị SX nênkhôngphải nộp thuế TTĐB Công ty bia Hà nội trong tháng 9/N sản xuất hoàn thành 5.000 két bia chai, đã tiêu thụ được 4.500 két, sử dụng 100 két để khuyến mại cho khách hàng và 50 két để phục vụ hội nghị khách hàng. Giá bán chưa có thuế giá trị gia tăng là 115.000 đồng/két, thuế suất thuế tiêu thụ đặc biệt 45%. Thuế tiêu thụ đặc biệt Công ty phải nộp là: Chọnmột câu trả lời A) 160.603.448 đồng. B) 164.172.413 đồng. C) 165.956.896 đồng. (4.500 + 100 + 50) × (115.000/(1 + 45%)) × 45% = 165.956.896 đồng D) 240.637.500 đồng. Công ty cổ phần Thiên Anh nhập khẩu 1.000 lít rượu 75 độ để sản xuất rượu 40 độ, giá nhập khẩu theo Điều kiện CIF là 3 USD/lít, thuế suất thuế nhập khẩu 10 %, thuế suất thuế tiêu thụ đặc biệt 45%, tỷ giá tính thuế là 22.500 VND/USD. Thuế tiêu thụ đặc biệt phải nộp là: Chọnmột câu trả lời A) 23.625.000 đồng. B) 33.412.500 đồng. (1.000 × 3 × 22.500 +{ 1.000 × 3 × 10% × 22.500}(Thuế NK)) × 45% = 33.412.500 đồng. C) 83.737.500 đồng. D) 76.125.000 đồng.

- 14. 14 Công ty TNHH Tuấn Thành sản xuất thuốc lá bán cho công ty xuất nhập khẩu INTIMEX 500 cây thuốc lá để xuất khẩu với giá bán chưa có thuế giá trị gia tăng là 105.000 đồng/cây. Công ty INTIMEX xuất khẩu 400 cây với giá FOB Hải Phòng là 8.5 USD/cây, số còn lại bán trong nước với giá chưa có thuế giá trị gia tăng là 125.000 đồng/cây. Thuế suất thuế xuất khẩu của thuốc là là 1%. Thuế suất thuế tiêu thụ đặc biệt của thuốc lá là 65%. Tỷ giá 22.500 đồng/USD. Thuế tiêu thụ đặc biệt mà chủ thể có trách nhiệm phải nộp là: Chọnmột câu trả lời A) 0 đồng. B) 28.363.636 đồng. C) 3.750.000 đồng. D) 4.924.242 đồng. 100 × (125.000 ÷ (1 + 65%)) × 65% = 4.924.242 đồng. Công ty thương mại Thiên Phúc nhập khẩu 1.500 chai rượu, Giá CIF Hải Phòng là 13 USD/chai. Trong quá trình vận chuyển, xếp dỡ (hàng còn nằm trong khu vực hải quan quản lý) vỡ 20 chai. Thuế suất thuế nhập khẩu rượu: 150%, thuế suất thuế tiêu thụ đặc biệt của rượu là 45%. Tỷ giá tính thuế 22.500 VND/USD. Thuế tiêu thụ đặc biệt hàng nhập khẩu doanh nghiệp phải nộp là: Chọnmột câu trả lời A) 487.012.500 đồng. Thuế nhập khẩulà: (1.500 – 20) × 13 × 150% × 22.500 = 649.350.000 đồng. Thuế tiêuthụ đặc biệtlà:(1.480 × 13 × 22.500 + 649.350.000) × 45% = 487.012.500 đồng B) 1.063.846.875 đồng. C) 488.215.000 đồng. D) 494.812.500 đồng. Công ty TNHH Thế Kỷ Mới kinh doanh vũ trường tháng 9/N đạt doanh số (chưa có thuế giá trị gia tăng 10%) là 3.456.756.000 đồng, trong đó doanh số vé vào cửa là 12.456.000 đồng, doanh số bán rượu là 2.345.980.000 đồng, còn lại là doanh số bán các mặt hàng khác Thuế suất thuế tiêu thụ đặc biệt của vũ trường là 40%. Thuế tiêu thụ đặc biệt mà công ty phải nộp là: Chọnmột câu trả lời A) 3.558.857 đồng. B) 987.644.571 đồng. (3.456.756.000/(1 + 40%)) × 40% = 987.644.571 đồng. C) 670.280.000 đồng. D) 313.805.714 đồng. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ bán hàng hóa xuất hóa đơn giá trị gia tăng chỉ ghi giá thanh toán, không ghi giá chưa có thuế và thuế giá trị gia tăng thì giá tính thuế giá trị gia tăng đầu ra là: Chọnmột câu trả lời A) giá thanhtoán/(1+ thuế suất giátrị gia tăng). B) giá thanh toán ghi trên hóa đơngiá trị gia tăng. C) giádo cơ quanthuế ấn định. D) giáthanh toán× (1 + thuế suất giátrị gia tăng).

- 15. 15 Trong tháng 9/N, Công ty cổ phần Thanh Sơn kinh doanh thiết bị điện tử có tài liệu sau: nhận thông báo nộp thuế giá trị gia tăng cho một lô hàng nhập khẩu 170 triệu đồng. Nộp thuế giá trị gia tăng cho một lô hàng nhập khẩu tháng trước 110 triệu đồng. Mua 100 tivi của công ty Panasonic Việt Nam tổng giá thanh toán là 220 triệu đồng, thuế suất giá trị gia tăng 10%. Tổng số thuế giá trị gia tăng đầu vào được khấu trừ là của công ty trong tháng này là: Chọnmột câu trả lời A) 20 triệuđồng. B) 110 triệuđồng. C) 130 triệu đồng. 110 + (220 ÷ (1+10%)) × 10% = 130 triệuđồng. D) 170 triệuđồng. Công ty A sản xuất hai loại sản phẩm là xe đạp và xe lăn. Tổng số thuế giá trị gia tăng đầu vào tập hợp chung toàn doanh nghiệp tháng 9/N là 165 triệu, trong đó có 12 triệu không đủ điều kiện được khấu trừ. Doanh số bán hàng tháng 9 của xe đạp là 1.400 triệu, xe lăn là 200 triệu. Thuế giá trị gia tăng đầu vào được khấu trừ tháng 9/N là: Chọnmột câu trả lời A) 165.000.000 đồng. B) 153.000.000 đồng. C) 133.875.000 đồng. (1.400 ÷ (1.400 + 200)) × (165 - 12) = 133.875.000 đồng. D) 19.125.000 đồng. Công ty A hoạt động kinh doanh thương mại nội địa, trong tháng 9 công ty có số thuế giá trị gia tăng đầu vào chưa được khấu trừ của riêng tháng 8 chuyển sang là 15 triệu, thuế giá trị gia tăng đầu vào tập hợp được trong tháng là 195 triệu. Tháng 7 doanh nghiệp đã nộp 25 triệu tiền thuế giá trị gia tăng. Số thuế giá trị gia tăng được hoàn tháng 9 là: Chọnmột câu trả lời A) 15 triệu. B) 210 triệu. C) 195 triệu. D) không đủ điềukiệnđể xinhoàn thuế giá trị gia tăng trong tháng 9. Cơ sở kinh doanh sản xuất hai loại mặt hàng là xe đạp và xe lăn. Thuế giá trị gia tăng đầu vào của nguyên vật liệu sản xuất hai mặt hàng là 60 triệu đồng. Cơ sở sản xuất không hạch toán riêng nguyên vật liệu sản xuất từng mặt hàng. Biết rằng doanh thu trong kỳ tính thuế của xe đạp là 600 triệu đồng, của xe lăn là 900 triệu đồng. Tính thuế giá trị gia tăng khấu trừ trong kỳ (thuế suất thuế giá trị gia tăng là 10%)? Chọnmột câu trả lời A) 24 triệuđồng. (600 ÷ (600 + 900)) × 60 = 24 triệuđồng B) 36 triệuđồng. C) 6 triệuđồng. D) 9 triệuđồng.

- 16. 16 Công ty A nhập khẩu 200 lít rượu 450 để sản xuất 3000 sản phẩm A, giá nhập khẩu 20 USD/1ít (thuế suất thuế nhập khẩu 90%, thuế suất thuế tiêu thụ đặc biệt của rượu là 65%). Bán 1000 sản phẩm A trong nước với giá chưa thuế giá trị gia tăng là 450.000 đồng/sản phẩm.Tỷ giá tính thuế 22.500 VND/USD. Thuế giá trị gia tăng đầu vào được khấu trừ là: Chọnmột câu trả lời A) 17.260.000 đồng. B) 12.420.000 đồng. C) 28.215.000 đồng. Thuế NK= 200 × 20 × 90% × 22.500 = 81.000.000 đồng. Thuế TTĐB = (200 × 20 × 22.500 + 81.000.000) × 65% = 111.150.000 đồng. Thuế GTGT đưuọc khấu trừ = (200 × 20 × 22.500 + 81.000.000 + 111.150.000) × 10% = 28.215.000 đồng D) 14.590.000 đồng. Công ty A sử dụng 50 sản phẩm để khuyến mại cho khách hàng trong tháng tri ân khách hàng. Giá thành một đơn vị sản phẩm là 1.200.000 đồng. Giá bán chưa có thuế giá trị gia tăng của sản phẩm trong các giao dịch mua bán thông thường là 1.450.000đồng/sản phẩm. Khách hàng mua số lượng lớn từ 10 sản phẩm trở lên sẽ được hưởng 1 sản phẩm khuyến mại. Sản phẩm này được xuất khẩu với giá FOB Hải Phòng tương đương 1.500.000 đồng/sản phẩm. Sản phẩm khuyến mại có giá tính thuế giá trị gia tăng là: Chọnmột câu trả lời A) 1.200.000 đồng/sảnphẩm. B) 1.400.000 đồng/sảnphẩm. C) 1.500.000 đồng/sảnphẩm. D) không phải tính thuế giá trị gia tăng. Hàng dùngkhuyếnmại khôngthutiềnkhôngphải tính thuế giátrị gia tăng Công ty A trong tháng 9 có tình hình sau: Nhận uỷ thác xuất khẩu một lô hàng giá FOB Hải Phòng 100.000 USD. Hoa hồng uỷ thác bao gồm cả thuế giá trị gia tăng là 165 triệu đồng. Xuất khẩu một lô hàng thiết bị điện tử, giá FOB 55.000 USD. Thanh lý một dây chuyền sản xuất giá thanh toán là 82.5 triệu đồng. Thuế suất thuế giá trị gia tăng các mặt hàng trên là 10%. Thuế giá trị gia tăng đầu vào được khấu trừ trong tháng là 75 triệu đồng. Tỷ giá tính thuế 22.500 VND/USD. Thuế giá trị gia tăng mà doanh nghiệp này phải nộp trong tháng là: Chọnmột câu trả lời A) 218.750.000 đồng. B) 43.750.000 đồng. C) 46.000.000 đồng. D) 0 đồng. 75tr -165×10%(hoa hồng)-82.5*10%(Thanhlý)-0(Thuế XK) =(-50.25)kophải nộpthuế

- 17. 17 Công ty TNHH Thanh Thảo sản xuất mũ bảo hiểm trong tháng 9 có tình hình sau: Thuế giá trị gia tăng chưa được khấu trừ tháng trước chuyển sang 45 triệu đồng. Thuế giá trị gia tăng ghi trên hóa đơn mua hàng phát sinh tháng 120 triệu đồng, trong đó số hàng hóa chưa xuất dùng trong tháng có số thuế giá trị gia tăng 20 triệu đồng. Tổng số thuế giá trị gia tăng đầu vào được khấu trừ trong tháng của doanh nghiệp này là: Chọnmột câu trả lời A) 45 triệuđồng. B) 120 triệuđồng. C) 145 triệuđồng. D) 165 triệuđồng. 120 triệuđồng+ 45 triệuđồng = 165 triệuđồng Chủ thể nào sau đây KHÔNG thuộc đối tượng nộp thuế giá trị gia tăng? Chọnmột câu trả lời A) Doanh nghiệpkinhdoanhgạo. B) Cá nhânkinhdoanhgạo. C) Hợptác xãkinhdoanhgạo. D) Nông dân sản xuất lúa gạo. Công ty B nhập khẩu sợi thuốc lá rồi thuê Công ty A gia công. Khi gia công hoàn thành công ty A giao hàng cho công C theo sự chỉ định của công ty B. Chủ thể phải nộp thuế tiêu thụ đặc biệt là: Chọnmột câu trả lời A) công ty A. B) công tyB. C) côngty C. D) công ty A và công ty B. Doanh nghiệp Toàn Thắng nhập khẩu rượu đã nộp thuế nhập khẩu 120 triệu đồng, thuế tiêu thụ đặc biệt 242,5 triệu đồng. Doanh nghiệp đã sử dụng số rượu này sản xuất được 60.000 chai rượu 30 độ, thuế suất tiêu thụ đặc biệt 45%, rồi tiêu thụ trong nước 12.000 chai với giá bán chưa có thuế giá trị gia tăng là 125.000 đồng/chai. Xuất khẩu 40.000 chai, giá FOB 8 USD/chai. Tỷ giá tính thuế 22.500 VND/USD. Thuế tiêu thụ đặc biệt được hoàn là: Chọnmột câu trả lời A) 210.166.666 đồng. B) 48.500.000 đồng. C) 161.666.667 đồng. D) 242.500.000 đồng.

- 18. 18 Hàng hóa nào sau đây thuộc đối tượng KHÔNG chịu thuế tiêu thụ đặc biệt? Chọnmột câu trả lời A) Quạt hơi nước. B) Rượuthuốc. C) Biatươi. D) Điềuhoànhiệtđộ có công suất 12.000 BTU. Giá tính thuế đối với kinh doanh vũ trường là: Chọnmột câu trả lời A) tổng doanh thu chưa có thuế giá trị gia tăng/(1+ Thuế suất thuế tiêu thụ đặc biệt). B) doanhthu từ bánvé chưa có thuế giá trị gia tăng/(1+ Thuế suất thuế tiêuthụđặc biệt). C) doanhthutừ bán vé và bán rượu/(1+ Thuế suấtthuế tiêuthụ đặc biệt). D) doanhthu từ bánvé,bán rượu và bánthuốc lá/(1+ Thuế suấtthuế tiêuthụ đặc biệt). Doanh nghiệp Toàn Thắng nhập khẩu rượu đã nộp thuế nhập khẩu 120 triệu đồng, thuế tiêu thụ đặc biệt 242,5 triệu đồng. Doanh nghiệp đã sử dụng số rượu này sản xuất được 60.000 chai rượu 30 độ, thuế suất tiêu thụ đặc biệt 45%, rồi tiêu thụ trong nước 12.000 chai với giá bán chưa có thuế giá trị gia tăng là 125.000 đồng/chai; Xuất khẩu 40.000 chai, giá FOB 8 USD/chai. Tỷ giá tính thuế 22.500 VND/USD. Thuế tiêu thụ đặc biệt được khấu trừ là: Chọnmột câu trả lời A) 210.166.666 đồng. B) 48.500.000 đồng. KHẤU TRỪ C) 161.666.666 đồng. ThuẾ TTĐB được hoàn D) 242.500.000 đồng. Công ty TNHH Tân Thành Phát kinh doanh trò chơi điện tử có thưởng, tháng 9/N đạt doanh số bán hàng (chưa bao gồm thuế giá trị gia tăng 10%) là 654.680.000 đồng. Công ty đã trả thưởng cho khách hàng là 123.470.000 đồng. Thuế suất thuế tiêu thụ đặc biệt của kinh doanh trò chơi điện tử có thưởng là 30%. Thuế tiêu thụ đặc biệt mà công ty phải nộp là: Chọnmột câu trả lời A) 159.363.000 đồng. B) 28.493.076 đồng. C) 122.586.923 đồng. D) 151.080.000 đồng. Công ty INFOTEX nhập khẩu uỷ thác 1.500 chai rượu, giá bán tại cửa khẩu xuất 10 USD/chai, phí vận tải, bảo hiểm quốc tế đến cửa khẩu nhập đầu tiên cho cả lô hàng: 7.000 USD, hoa hồng uỷ thác là 10% trên giá tính thuế nhập khẩu. Thuế suất

- 19. 19 thuế nhập khẩu rượu: 150%, thuế suất thuế tiêu thụ đặc biệt của rượu là 45%. Tỷ giá tính thuế 22.500 VND/USD. Thuế tiêu thụ đặc biệt doanh nghiệp phải nộp khi nhập khẩu là: Chọnmột câu trả lời A) 556.875.000 đồng. B) 558.250.000 đồng. C) 1.535.187.500 đồng. D) 1.395.625.000 đồng. Doanh nghiệp A nhập khẩu lô hàng có giá CIF Hải Phòng là 50.000 USD, chi phí vận chuyển và bảo hiểm quốc tế là 3.500 USD. Thuế suất thuế nhập khẩu là 15%, tỷ giá 22.500 VND/USD. Giá tính thuế giá trị gia tăng của lô hàng trên là: Chọnmột câu trả lời A) 1.132.500.000 đồng. B) 1.404.375.000 đồng. C) 1.483.125.000 đồng. D) 1.293.750.000 đồng. 50.000 × 22.500 + 168.750.000 = 1.293.750.000 đồng, Công ty A là đại lý phân phối bán đúng giá hưởng hoa hồng sản phẩm dầu nhờn. Trong tháng 9 có doanh số tiêu thụ là 660 triệu đồng (đã bao gồm thuế giá trị gia tăng 10%). Hoa hồng đại lý chưa có thuế giá trị gia tăng được hưởng là 15% tính trên giá thanh toán. Giá tính thuế giá trị gia tăng của Công ty A là bao nhiêu? Chọnmột câu trả lời A) 600 triệuđồng. B) 99 triệu đồng. 660 × 15% = 99 triệuđồng. C) 90 triệuđồng. D) 0 đồng. Công ty A nhận nhập khẩu ủy thác cho Công ty B nhập một lô hàng của Công ty C có trụ sở tại Australlia. Chủ thể có trách nhiệm kê khai và nộp thuế giá trị gia tăng là? Chọnmột câu trả lời A) Công ty A. B) Côngty B. C) Côngty C. D) Côngty A và Côngty B.

- 20. 20 Công ty cung cấp tour du lịch Hà Nội – Sài Gòn - Campuchia có giá trọn gói là 7,7 triệu cho 6 ngày, 5 đêm, trong đó đoạn Hà Nội – Sài Gòn có trị giá 5 triệu. Thuế suất thuế giá trị gia tăng là 10%. Thuế giá trị gia tăng đầu ra ghi trên hóa đơn là: Chọnmột câu trả lời A) 0 đồng. B) 290.000 đồng. C) 500.000 đồng. D) 170.000 đồng. (7.7 – 6) × 10%= 170.000 đồng. Công ty cổ phần Vạn Tuế trong tháng 9 có tình hình sau: Doanh thu bán thảm trong nước chưa thuế giá trị gia tăng là 15.350 triệu đồng. Xuất khẩu một lô hàng giá FOB là 120.000 USD. Thuế giá trị gia tăng đầu vào là 1.450 triệu đồng (các hóa đơn mua vào có giá trị trên 20 triệu), trong đó của lô hàng xuất khẩu là 175 triệu. Hàng xuất khẩu được thanh toán bằng chuyển khoản. Tỷ lệ hàng hóa mua trong nước doanh nghiệp thanh toán bằng chuyển khoản là 80%, thanh toán theo phương thức bù trừ công nợ là 10%, thanh toán bằng tiền mặt 10%. Thuế suất thuế giá trị gia tăng của mặt hàng là 10%. Thuế giá trị gia tăng doanh nghiệp này phải nộp trong tháng là: Chọnmột câu trả lời A) 85 triệuđồng. B) 90 triệuđồng. C) 260 triệuđồng. D) 212,5 triệuđồng. Hàng hóa nào sau đây thuộc đối tượng KHÔNG chịu thuế giá trị gia tăng? Chọnmột câu trả lời A) Gạo xuấtkhẩu. B) Gạo do nôngtrườngsản xuất,đóng gói bán ra. C) Gạodo nông dân trực tiếpsản xuất bán ra. D) Gạo qua chế biếndo các cửa hànglươngthực, các cá nhânkinhdoanhbán ra. Đối tượng nào sau đây KHÔNG thuộc diện nộp thuế thu nhập doanh nghiệp? Chọnmột câu trả lời A) Doanh nghiệpcóvốnđầu tư nướcngoài. B) Cơ quan hànhchính sự nghiệpcótổ chức sản xuấtkinhdoanhhàng hóa,dịchvụ. C) Hộ gia đình,cá nhân nông dân sản xuất hàng hóa lớncó thu nhập cao từ sản phẩm trồng trọt, chăn nuôi, nuôi trồng thủy sản. D) Đơnvị vũtrang nhân dân có tổ chức sản xuất,kinhdoanhhàng hóa,dịchvụ. Tháng 9 Công ty A mua 10 tấn nguyên vật liệu, giá mua chưa thuế giá trị gia tăng là 27.500.000/tấn. Theo thỏa thuận Công ty sẽ thanh toán bằng chuyển khoản chia làm 3 đợt mỗi đợt cách nhau 3 tháng với tỷ lệ thanh toán tính trên tổng giá

- 21. 21 thanh toán lần lượt là 60%, 20%, 20%. Lần thanh toán đầu tiên thực hiện ngay khi nhận hàng. Thuế suất thuế giá trị gia tăng là 10%. Số thuế giá trị gia tăng được khấu trừ trong tháng 9 là: Chọnmột câu trả lời A) 25.000.000 đồng. B) 16.000.000 đồng. C) 27.500.000 đồng. 10 × 27.5 triệu đồng × 10% = 27.5 triệu đồng D) 6.500.000 đồng. Công ty Cổ phần Thanh Minh bán xe ô tô theo phương thức trả góp trong 2 năm với giá 560 triệu. Ngay khi nhận xe trả 50%, số còn lại trả đều trong 8 quý. Giá bán trả ngay bao gồm cả thuế giá trị gia tăng là 539 triệu. Thuế suất thuế giá trị g ia tăng là 10%. Giá tính thuế giá trị gia tăng của xe ô tô bán theo phương thức trả góp là: Chọnmột câu trả lời A) 560 triệuđồng. B) 539 triệuđồng. C) 490 triệu đồng. 539 ÷ (1 + 10%) = 490 triệu đồng D) 280 triệuđồng. Thuế thu nhập doanh nghiệp là loại thuế Chọnmột câu trả lời A) thuế giánthu đánh trênthu nhậpcủa các cá nhân nhưngchủ thể nộpthuế là các cơ sở sản xuấtkinhdoanh. B) thuế trực thu đánh trên thu nhập có đượccủa các cơ sở kinh doanh. C) thuế tiêudùngđánhtrên thunhập của các cơ sở kinhdoanhtrước khi chia cho các chủ sở hữu để tiêudùng D) thuế giánthu đánh trênthu nhậpcó được của các cơ sở kinhdoanh. Doanh nghiệp A trong năm tính thuế có các khoản thuế, phí lệ phí sau: thuế tiêu thụ đặc biệt của hàng hóa, dịch vụ mua vào: 200 triệu đồng (hàng chưa được tiêu thụ); Thuế giá trị gia tăng đầu vào của hàng hóa xuất khẩu không đủ điều kiện để khấu trừ: 100 triệu đồng; Thuế giá trị gia tăng đầu vào đã khấu trừ: 300 triệu đồng. Thuế xuất khẩu: 150 triệu đồng. Chi phí về thuế, phí phải nộp ngân sách nhà nước tính vào chi phí được trừ là: Chọnmột câu trả lời A) 750 triệuđồng. B) 450 triệuđồng. C) 250 triệu đồng. 100 triệu + 150 triệu = 250 triệu đồng. D) 150 triệuđồng. Theo quy định hiện nay khai thuế thu nhập doanh nghiệp tạm tính cho cơ quan thuế theo:

- 22. 22 Chọnmột câu trả lời A) hàng tháng. B) hàng quý. C) năm. D) khi phátsinhthu nhậpchịu thuế. Khoản chi phí nào KHÔNG được tính vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp? Chọnmột câu trả lời A) Lãi tiềnvay để bổ sung vốn điềulệ. B) Khấuhao tài sảncố định. C) Chi xâydựng nhàtình nghĩa cho hộ nghèo. D) Lãi tiềnvayvốnkinhdoanh Các trường hợp nào sau đây KHÔNG được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp? Chọnmột câu trả lời A) Chi trả tiềnlãi vayvốn sảnxuất kinhdoanhcho các cá nhâncho vay. B) Khấuhao nhà ăn tập thể của doanhnghiệp. C) Chi ủng hộ Đoàn thanh niêncắm trại nhân ngày thành lập đoàn 26/3. D) Chi phụcấp độc hại cho người laođộng. Doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp là: Chọnmột câu trả lời A) toàn bộ tiềnbán hàng hóa, tiềncung cấp dịch vụ bao gồm cả khoản trợ giá, phụ thu, phụ trội mà doanh nghiệpđượchưởngkhôngphân biệtđã thu đượctiềnhay chưa thu đượctiền. B) toànbộ tiềnbán hànghóa, tiềncungcấp dịch vụbao gồm cả khoản trợ giá, phụthu,phụ trội mà doanhnghiệpđượchưởngđã thuđược tiền. C) toànbộ tiềnbánhàng hóa, tiềncungcấp dịch vụkhôngbao gồm khoảnnợ nhưng khôngbao gồm phụthu,phụ trội mà doanh nghiệpđượchưởng. D) toànbộ tiềnbán hànghóa, tiềncungcấp dịch vụkhôngbao gồm khoảnnợ giánhưngkhôngbao gồm phụthu,phụ trội mà doanh nghiệpđượchưởng. Đối tượng nào KHÔNG thuộc diện chịu thuế thu nhập doanh nghiệp?

- 23. 23 Chọnmột câu trả lời A) Doanh nghiệpđượcthànhlập vàhoạt động theoquyđịnh của Luật Doanhnghiệp. B) Hộ kinhdoanh cá thể. C) Doanhnghiệpđượcthànhlập theoquyđịnhcủa phápluậtnước ngoài (gọi là doanhnghiệpnước ngoài) có cơ sở thườngtrú tại ViệtNam. D) Đơnvị sự nghiệpcônglập,ngoài công lậpcó sản xuấtkinhdoanhhànghóa,dịchvụ có thu nhập chịuthuế trong tất cả các lĩnh vực. Chi phí nào dưới đây được trừ khi tính thuế thu nhập doanh nghiệp? Chọnmột câu trả lời A) Mua thẻ hội viênsânGolf cho giám đốc công ty để mở rộng giaolưu tìm cơ hội kinhdoanh. B) Chi tiềnlàm thêm giờ của công nhân. C) Chi thưởngcho nhânviênnữgiỏi việcnướcđảm việcnhà. D) Chi trả lãi vay để gópvốn Điềulệ. Công ty TNHH Tiến Cường bán xe gắn máy, hóa đơn giá trị gia tăng ghi giá bán chưa thuế giá trị gia tăng là 20 triệu đồng, thuế giá trị gia tăng là 2 triệu đồng, giá thanh toán là 22 triệu đồng. Doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp là bao nhiêu? Chọnmột câu trả lời A) 18 triệuđồng. B) 20 triệu đồng. C) 22 triệuđồng. D) 24,2 triệuđồng. Khoản thu nhập nào sau đây được miễn thuế thu nhập cá nhân? Chọnmột câu trả lời A) Tiềnlương,tiềncônglàmthêmgiờ. B) Tiềnđượcchia từ lãi góp vốnkinhdoanhtrong công ty TNHH. C) Tiềnlãi tiếtkiệm. D) Tiềncổ tức được chia. Ông Tuấn là chủ doanh nghiệp tư nhân sau 10 năm kinh doanh ông đã gây dựng được thương hiệu Bánh mỳ Như Ý. Tháng 9/N ông ký hợp đồng nhượng quyền khai thác thương hiệu với Công ty X, theo thỏa thuận ông sẽ nhận được 1 tỷ

- 24. 24 đồng tiền mặt và quyền sử dụng một căn hộ chung cư trị giá 500 triệu đồng. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ nhượng quyền thương mại là 5%. Xác định thuế thu nhập cá nhân mà ông Tuấn phải nộp? Chọnmột câu trả lời A) Thu nhập không chịu thuế thu nhập cá nhân. B) 50.000.000 đồng. C) 75.000.000 đồng. D) 125.000.000 đồng. Đối tượng nào sau đây KHÔNG được tính giảm trừ gia cảnh người nộp thuế? Chọnmột câu trả lời A) Con nuôi 35 tuổi bị tàn tật, khôngcó khả năng laođộng. B) Mẹ vợ ngoài tuổi lao động khôngcó thu nhập. C) Mẹ ruột ngoài tuổi lao động có lươnghưu1.200.000 đồng/tháng. D) Conngoài giá thú dưới 18 tuổi (đượcpháp luậtcông nhận). Ba người bạn A, B và C nhận được 3 học bổng: A nhận được học bổng của một trường đại học ở nước ngoài, B nhận được học bổng của tổ chức DAAD theo chương trình hỗ trợ sinh viên Việt Nam, C nhận được học bổng của tập đoàn nước ngoài tại Việt Nam do bốc thăm khuyến mại của tổ chức đó. Học bổng chịu thuế thu nhập cá nhân là: Chọnmột câu trả lời A) học bổng của A. B) học bổngcủa B. C) học bổngcủa C. D) các khoản học bổng không chịu thuế thu nhập cá nhân. Khoản thuế thu nhập cá nhân của thu nhập từ hoạt động nào sau đây được miễn thuế thu nhập cá nhân? Chọnmột câu trả lời A) Thu nhập từ sảnxuất,kinhdoanhhàng hóa, dịchvụ thuộctất cả các ngànhnghề theoquyđịnh của pháp luật. B) Thu nhậptừ hoạt động hànhnghề độc lập của cá nhântrong lĩnhvực, ngànhnghề được cấp giấy phéphoặc chứngchỉ hành nghề theoquyđịnhcủa pháp luật. C) Thu nhập từ lãi tiềngửi là sổ tiếtkiệmcủa cá nhân. D) Thu nhậptừ hoạt động chuyểnnhượngbảnquyền.

- 25. 25 Ông Mạnh nhận được quà tặng là một căn hộ chung cư từ ông nội, căn hộ có giá thị trường là 1,2 tỷ đồng, trước đây ông nội đã mua với giá 500 triệu. Theo khung giá nhà nước quy định, căn hộ trên có giá trị là 350 triệu. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ nhận quà tặng là 10%. Xác định thuế thu nhập cá nhân mà ông Mạnh phải nộp? Chọnmột câu trả lời A) Không chịuthuế thu nhập cá nhân. B) 120.000.000 đồng. C) 50.000.000 đồng. D) 25.000.000 đồng. Ông Tuấn có 3 người con A, B, C với độ tuổi lần lượt là 15, 17 và 21 tuổi. A đang theo học cấp 3, B đang là học sinh lớp 11 hàng tháng có làm gia sư được 600.000 đồng/tháng, C đang là sinh viên hệ cao đẳng. Theo quy định hiện hành, ông Tuấn có thể kê khai: Chọnmột câu trả lời A) cả 3 người con là đối tượngphụ thuộc. B) A vàB làđối tượngphụ thuộc. C) A là đối tượngphụthuộc. D) A và C làđối tượngphụ thuộc. Ông Tuấn là chủ sở hữu một chiếc xe ô tô 5 chỗ có giá mua là 500 triệu, đã sử dụng được 3 năm, giá thị trường ước tính là 350 triệu đồng. Tháng 9/N ông Tuấn bị va chạm giao thông chiếc xe bị hư hỏng ước tính mất 20% giá trị. Công ty bảo hiểm đã bồi thường bằng cách chi trả toàn bộ chi phí sửa chữa là 50 triệu, ngoài ra ông Tuấn còn nhận được 10 triệu đồng tiền bù đắp thiệt hại của bên gây ra tai nạn. Xác định thuế thu nhập cá nhân mà ông Tuấn phải nộp? Chọnmột câu trả lời A) Không chịuthuế thu nhập cá nhân. B) 5.000.000 đồng. C) 1.000.000 đồng. D) 6.000.000 đồng. Mức thu nhập xác định người phụ thuộc được giảm trừ là: Chọnmột câu trả lời A) mức thu nhập bình quân tháng trong năm của người phụ thuộc từ tất cả các nguồn thu nhập không vượtquá 1.000.000 VND. B) mức thunhập bình quântháng trongnăm của người phụthuộclớnhơn500.000 VND. C) mức thunhập bình quântháng trongnăm của người phụthuộc bằng lươngtối thiểucủaNhà nước hiệnhành. D) mức thunhập bình quântháng trong nămcủa người phụthuộclớnhơn1.000.000 VND.

- 26. 26 Khoản thu nhập nào sau đây KHÔNG được tính là thu nhập chịu thuế thu nhập cá nhân? Chọnmột câu trả lời A) Thu nhập từ nhận thừa kế là tiền gửi tiếtkiệm. B) Thu nhậptừ thù laolàm việcngoài giờ vượtquá mức quyđịnh. C) Thunhập từ nhượngbánquyềnsử dụngđất. D) Thu nhậptừ nhận cổ tức của công ty cổ phần. Thuế suất thuế thu nhập doanh nghiệp áp dụng đối với hầu hết cơ sở sản xuất kinh doanh là: Chọn một câu trả lời A) 20% B) 22% C) 25% D) 28% Thu nhập chịu thuế trong kỳ tính thuế thu nhập doanh nghiệp được xác định bằng: Chọn một câu trả lời A) tổng doanh thu trong kỳ tính thuế. B) (Tổng doanh thu trong kỳ tính thuế) - (Tổng chi phí trong kỳ tính thuế). C) (Doanh thu để tính thu nhập chịu thuế trong kỳ tính thuế) - (Tổng chi phí trong kỳ tính thuế) + (Thu nhập chịu thuế khác trong kỳ tính thuế). D) (Doanh thu để tính thu nhập chịu thuế trong kỳ tính thuế) - (Chi phí được trừ trong kỳ tính thuế) + (Thu nhập chịu thuế khác trong kỳ tính thuế). Trong các thu nhập sau, thu nhập chịu thuế thu nhập doanh nghiệp là Chọn một câu trả lời A) thu nhập có được do lao động đem lại. B) thu nhập dành để chi tiêu. C) thu nhập có được từ hoạt động sản xuất kinh doanh. D) thu nhập có được từ hoạt động nắm giữ tài sản có giá trị. Khấu hao tài sản cố định trong trường hợp nào KHÔNG được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp. Chọn một câu trả lời A) Tài sản cố định thuộc quyền sở hữu của doanh nghiệp. B) Tài sản cố định là tài sản thuê tài chính. C) Tài sản cố định vừa dùng để sản xuất kinh doanh hàng hóa chịu thuế giá trị gia tăng và cả hàng hóa không chịu thuế giá trị gia tăng. D) Tài sản cố định thuê hoạt động của doanh nghiệp.

- 27. 27 Thuế thu nhập doanh nghiệp là loại thuế: Chọn một câu trả lời A) thuế gián thu đánh trên thu nhập của các cá nhân nhưng chủ thể nộp thuế là các cơ sở sản xuất kinh doanh. B) thuế trực thu đánh trên thu nhập có được của các cơ sở kinh doanh. C) thuế tiêu dùng đánh trên thu nhập của các cơ sở kinh doanh trước khi chia cho các chủ sở hữu để tiêu dùng. D) thuế gián thu đánh trên thu nhập có được của các cơ sở kinh doanh. Khoản nào sau đây được xem là chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp? Chọn một câu trả lời A) Chi trả ủng hộ đoàn thanh niên.. B) Chi trợ cấp thôi việc cho người lao động theo đúng quy định hiện hành. C) Chi trả tiền phạt nộp chậm thuế nhập khẩu. D) Chi phạt do vi phạm Luật Giao thông. Doanh nghiệp A trong năm tính thuế nhập khẩu nguyên liệu có giá trị nhập kho là 100.000 USD, tương đương 1,75 tỷ đồng, thuế nhập khẩu là 175 triệu đồng, thuế tiêu thụ đặc biệt là 481,25 triệu đồng, thuế giá trị gia tăng là 240,625 triệu đồng; Số nguyên vật liệu trên được sử dụng để sản xuất số sản phẩm tiêu thụ trong năm, trong đó 25% nguyên liệu dùng để sản xuất sản phẩm không chịu thuế giá trị gia tăng. Chi phí nguyên liệu tính vào chi phí được trừ của doanh nghiệp là bao nhiêu? Chọn một câu trả lời A) 1.750 triệu đồng. B) 2.406,25 triệu đồng. C) 2.646,875 triệu đồng. D) 437,5 triệu đồng. Đối với các doanh nghiệp đã thành lập trên 3 năm, chi phí quảng cáo, tiếp thị, khuyến mại, tiếp tân, khánh tiết, chi phí giao dịch, đối ngoại, chi hoa hồng môi giới, chi phí hội nghị và các loại chi phí khác theo số thực chi nhưng bị khống chế: Chọn một câu trả lời A) tối đa không quá 10% tổng số các khoản chi phí được trừ. B) tối đa không quá 15% tổng số các khoản chi phí được trừ. C) tối đa không quá 20 % tống số các khoản chi phí được trừ. D) không khống chế mức tối đa.

- 28. 28 Cơ sở nộp thuế giá trị gia tăng theo phương pháp khấu trừ cho thuê tài sản, người thuê trả trước cho nhiều kỳ, doanh thu là: Chọn một câu trả lời A) toàn bộ tiền cho thuê thu được chưa có thuế giá trị gia tăng. B) tiền cho thuê thu được phân bổ cho số năm trả trước chưa có thuế giá trị gia tăng. C) toàn bộ tiền cho thuê thu được có thuế giá trị gia tăng. D) tiền cho thuê thu được phân bổ cho số năm trả trả trước có thuế giá trị gia tăng. Khoản thu nhập nào sau đây được miễn thuế thu nhập cá nhân? Chọn một câu trả lời A) Lãi trái phiếu doanh nghiệp. B) Lãi đầu tư góp vốn vào công ty TNHH. C) Cổ tức được chia từ các công ty cổ phần. D) Lãi tiền gửi ngân hàng, lãi trái phiếu do Chính phủ phát hành. Đối tượng nộp thuế thu nhập cá nhân ở nước ta là: Chọn một câu trả lời A) cá nhân người Việt Nam và cá nhân người nước ngoài. B) cá nhân người tại Việt Nam và cá nhân người nước ngoài cư trú tại Việt Nam. C) cá nhân người Việt Nam và cá nhân người nước ngoài cư trú tại Việt Nam có thu nhập chịu thuế. D) cá nhân người Việt Nam, cá nhân nước ngoài cư trú có thu nhập chịu thuế và cá nhân nước ngoài không cư trú có thu nhập chịu thuế phát sinh tại Việt Nam. Ông A nhượng bán cho ông B một xe ô tô 7 chỗ ngồi với giá 260 triệu đồng, chiếc xe này ông A mua với giá 350 triệu cách đây 1 năm. Để bán xe ông A đã bỏ 5 triệu để bảo dưỡng. Ông A có mức thu nhập chịu thuế thu nhập cá nhân là: Chọn một câu trả lời A) thu nhập của ông A từ nhượng bán xe ô tô không chịu thuế thu nhập cá nhân. B) 260 triệu đồng. C) 255 triệu đồng. D) 85 triệu đồng. Khoản thu nhập nào sau đây là thu nhập KHÔNG chịu thuế thu nhập cá nhân? Chọn một câu trả lời A) Tiền lương tháng 13. B) Tiền bán xe ô tô. C) Tiền thưởng tháng. D) Tiền bồi thường bảo hiểm.

- 29. 29 Ông Tuấn trong năm tính thuế có tổng thu nhập từ tiền lương, thưởng (sau khi đã trừ các khoản đóng góp bắt buộc là 46 triệu đồng. Ngày 30/12 ông bốc thăm thưởng một chiếc tivi LCD trị giá 8 triệu. Ông Tuấn không đăng ký người phụ thuộc. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng là 10%. Xác định thuế thu nhập cá nhân ông Tuấn phải nộp? Chọn một câu trả lời A) 0 đồng. B) 800.000 đồng. C) 300.000 đồng. D) 1.100.000 đồng. Thuế thu nhập cá nhân là gì? Chọn một câu trả lời A) Thuế gián tiếp thu do chủ thể trả thu nhập phải nộp khoản thuế này cho Nhà nước. B) Thuế tiêu dùng do loại thuế này làm giảm thu nhập có thể tiêu dùng của các cá nhân. C) Là loại thuế trực thu đánh trên thu nhập chịu thuế của các cá nhân. D) Thuế tài sản do lấy đi một phần tài sản của các cá nhân. Công ty A nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế, trong năm đã xuất khẩu 10.000 sản phẩm X với giá CIF là 15 USD/sản phẩm, chi phí vận chuyển và bảo hiểm quốc tế của cả lô hàng là 5000 USD, sản phẩm X chịu thuế suất thuế giá trị gia tăng 10%, tỷ giá tính thuế 22.500 VND/USD. Thuế suất thuế xuất khẩu là 4%. Doanh thu của 10.000 sản phẩm trên là bao nhiêu? Chọnmột câu trả lời A) 3.375.000.000 đồng. 10.000 × 15 × 22.500 = 3.375.000.000 B) 3.537.500.000 đồng. C) 3.639.000.000 đồng. D) 3.730.000.000 đồng. Công ty A thuê công ty B tổ chức tour du lịch Hạ Long cho nhân viên để khảo sát thị trường, tổng giá thanh toán là 165 triệu đồng. Công ty B đã giảm trừ cho công ty A 10% do đặt tour trong thời gian công ty B tổ chức khuyến mại. Công ty A đã thanh toán bằng chuyển khoản cho công ty B. Công ty A được ghi nhận vào chi phí hợp lý bao nhiêu tiền? Chọnmột câu trả lời A) 0 đồng. B) 150 triệuđồng. C) 165 triệuđồng. D) 135 triệuđồng. (165 × 90%/(1 + 10%)) = 135 triệuđồng

- 30. 30 Doanh nghiệp A nhận ủy thác nhập khẩu một lô hàng theo giá CIF là 100.000 USD, tương đương 1,75 tỷ đồng. Hoa hồng ủy thác được hưởng là 4% tính trên giá trị lô hàng. Doanh thu chịu thuế thu nhập doanh nghiệp là bao nhiêu? Chọnmột câu trả lời A) 0 triệuđồng. B) 70 triệu đồng. 1,75 tỷ × 4% = 70 triệuđồng C) 1.750 triệuđồng. D) 1.820 triệuđồng. Cơ sở nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì doanh thu của hàng hóa bán theo phương thức trả góp, trả chậm là: Chọnmột câu trả lời A) Doanh thu tính theo giá bán chưa có thuế giá trị gia tăng của hàng bán trả ngay không bao gồm lãi trả chậm. B) Doanhthu tính theogiá báncó thuế giátrị giatăng của hàngbán trả ngay khôngbao gồm lãi trả chậm. C) Doanhthu tính theogiábán chưa có thuế giá trị giatăng của hàngbán trả ngay bao gồmcả lãi trả chậm. D) Doanhthu tính theogiá báncó thuế giátrị giatăng của hàngbán trả ngay bao gồm cả lãi trả chậm. Doanh nghiệp A có 2 hoạt động: cung cấp dịch vụ tư vấn đầu tư tài chính và sản xuất hàng may mặc theo đơn đặt hàng của khách hàng nước ngoài. Trong năm N thực hiện được một hợp đồng tư vấn có tổng giá trị là 110 triệu đồng (trong đó thuế giá trị gia tăng là 10 triệu đồng) và đang thực hiện một hợp đồng gia công áo sơ mi có tổng giá trị hợp đồng là 100.000 USD tương đương 2,25 tỷ đồng, việc giao hàng được thực hiện vào tháng 1/N+1. Tổng mức khấu hao doanh nghiệp đã trích năm N là 150 triệu đồng, trong đó khấu hao của tài sản cố định dùng cho hoạt động sản xuất là 120 triệu đồng, khấu hao của tài sản cố định dùng cho hoạt động quản lý doanh nghiệp là 20 triệu đồng, dùng cho hoạt động bán hàng là 10 triệu đồng. Chi phí khấu hao được trừ trong năm tính thuế N là bao nhiêu? Chọnmột câu trả lời A) 150 triệuđồng. B) 120 triệuđồng. C) 30 triệuđồng. 20 triệu+ 10 triệu= 30 triệuđồng. D) 20 triệuđồng. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ nhận làm đại lý, ký gửi bán hàng theo đúng giá quy định của cơ sở giao đại lý hưởng hoa hồng thì doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp được xác định là: Chọnmột câu trả lời A) doanhthu bán hàng đại lý chưa có thuế giá trị gia tăng. B) tiềnhoa hồng đượchưởngchưacó thuế giá trị gia tăng. C) doanhthubán hàng đại lývà hoa hồngđược hưởngchưa có thuế giá trị giatăng. D) doanhthu bánhàng đại lýtrừ hoa hồng đượchưởngchưa có thuế giátrị gia tăng.

- 31. 31 Khoản thu nhập từ tiền thưởng nào sau đây KHÔNG phải chịu thuế? Chọnmột câu trả lời A) Các khoảnthưởngtháng,năm bằngtiềnhoặc khôngbằng tiền. B) Các khoảntiềnthưởngđột xuấtbằng tiềnhoặckhôngbằng tiền. C) Các khoản tiền thưởngkèmtheo các danh hiệuđượcNhànước phongtặng bao gồm cả tiền thưởngtheocác danh hiệu thi đua, các hìnhthức khen thưởngtheoquy địnhcủa pháp luật về thi hành khenthưởng. D) Các khoảntiềnthưởnglươngthứ13 bằng tiềnhoặc thưởngtết. Ông Hải nhận được thừa kế của bố dượng là phần vốn góp trong Công ty TNHH X, tỷ lệ sở hữu của ông Hải là 40%. Công ty có tổng tài sản là 12 tỷ đồng, vốn chủ sở hữu là 8 tỷ. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ nhận thừa kế là 10%. Xác định thuế thu nhập cá nhân ông Hải phải nộp? Chọnmột câu trả lời A) 480.000.000 đồng. B) 319.000.000 đồng. Thu nhậpnhận được:8000 × 40% = 3200 triệu(dotính trênphầnvốn chủ sở hữu) Thuế thunhập cá nhân là: (3200 – 10) × 10% = 319 triệuđồng. C) 160.000.000 đồng. D) 0 đồng. Ông Minh được cô ruột cho một căn hộ chung cư cũ có giá trị thị trường 700 triệu đồng, theo khung giá nhà nước 210 triệu đồng. Trước đây cô đã mua căn hộ trên là 400 triệu đồng. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ nhận quà tặng là 10%. Xác định thuế thu nhập cá nhân mà Ông M phải nộp? Chọnmột câu trả lời A) Khôngchịu thuế thunhập cá nhân. B) 70.000.000 đồng. C) 20.000.000 đồng. D) 40.000.000 đồng. Ông Tuấn mua trái phiếu Chính phủ kỳ hạn 2 năm, mệnh giá 100 triệu đồng, lãi suất là 3%/quý, lãi được trả cố định hàng quý. Thời gian đáo hạn là 3 quý nữa. Ông Tuấn quyết định bán để thu hồi vốn đầu tư số tiền ông thu được 105 triệu đồng. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn là 5%, đối với chuyển nhượng chứng khoán là 20%. Thuế thu nhập cá nhân ông Tuấn phải nộp ngay khi chuyển nhượng là: Chọnmột câu trả lời A) 0 đồng. B) 1.000.000 đồng. C) 2.100.000 đồng. D) 2.000.000 đồng.

- 32. 32 Ông Tuấn trong tháng đã nhượng bán quyền sử dụng đất cho cháu ruột với giá trên hợp đồng là 1,2 tỷ đồng, giá giao dịch trên thị trường là 1,5 tỷ đồng, trước đây ông đã mua là 1 tỷ đồng. Tại thời điểm nhượng bán ông Tuấn đang đứng tên sở hữu cùng vợ 01 căn hộ chung cư. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản là 25%. Xác định thuế thu nhập cá nhân ông Tuấn phải nộp? Chọnmột câu trả lời A) 0 đồng. B) 125.000.000 đồng. C) 50.000.000 đồng. (1,2 tỷ - 1 tỷ) × 25% = 50.000.000 đồng. D) 75.000.000 đồng. Ông Thao đứng tên sở hữu quyền sử dụng một mảnh đất (tài sản hình thành trước hôn nhân), đồng thời đồng sở hữu một căn hộ chung cư cùng vợ. Trong năm tính thuế hai vợ chồng chuyển nhượng căn hộ với giá 1,2 tỷ đồng. Tính đến thời điểm chuyển nhượng vợ ông Thao chỉ đứng tên sở hữu duy nhất chung cư trên. Thu nhập chịu thu nhập cá nhân được xác định như thế nào? Chọnmột câu trả lời A) Thu nhập từ chuyểnnhượngchungcư của cả hai vợ chồngông Thao khôngphải chịuthuế thu nhậpcá nhân. B) Thu nhập từ chuyển nhượngchungcư của ông Thao phải chịu thuế thu nhập cá nhân. C) Thunhập từ chuyểnnhượngchungcư của vợ ông Thaophải chịuthuế thu nhậpcá nhân. D) Thu nhậptừ chuyểnnhượngchungcư do bênmua chung cư chịu. Khoản thu nhập nào của nhà đầu tư KHÔNG chịu thuế thu nhập cá nhân? Chọnmột câu trả lời A) Thu nhập từ lợi tức,tổ tức nhận được từ việcgópvốn cổ phần. B) Thu nhập từ tiền lãi,tiền gửi nhận đượctừ các ngân hàng thươngmại và tổ chức tín dụng. C) Thunhập từ lợi tức nhậnđược do tham giagóp vốnvào các loại hìnhdoanh nghiệptheoLuật Doanh nghiệphiệnhànhở ViệtNam. D) Thu nhậpnhận được từ đầu tư vốndưới các hình thứckhác kể cả trường hợpgópvốn đầu tư bằng hiệnvật,bằngquyềnsử dụngđất. Doanh nghiệp A xuất khẩu lô hàng có trị giá FOB 40.000 USD. Chi phí vận chuyển và bảo hiểm quốc tế của lô hàng là 2.000 USD, chi phí này do doanh nghiệp A thanh toán bên nhập khẩu sẽ hoàn trả cùng tiền hàng, thuế suất thuế xuất khẩu 2%. Tỷ giá tính thuế 22.500 VND/USD. Doanh thu của lô hàng xuất khẩu trên là bao nhiêu? Chọnmột câu trả lời A) 714.000.000 đồng. B) 945.000.000 đồng. 40.000 + 2000) × 22.500 = 945.000.000 đồng

- 33. 33 C) 700.000.000 đồng. D) 686.000.000 đồng. Doanh nghiệp chế xuất A tại Bình Dương bán 50.000 sản phẩm cho Công ty TNHH B tại Đồng Nai (nộp thuế giá trị gia tăng theo phương pháp khấu trừ) với giá 100.000 đồng/sản phẩm, thuế suất thuế nhập khẩu sản phẩm B là 25%, thuế suất thuế giá trị gia tăng là 10%. Giá nhập kho của Công ty TNHH B là bao nhiêu? Chọnmột câu trả lời A) 6.250.000.000 đồng. 50.000 × 100.000 + 1.250.000.000 = 6.250.000.000 đồng. B) 6.875.000.0000 đồng. C) 3.750.000.000 đồng. D) 4.125.000.000 đồng. Doanh nghiệp A bán cho doanh nghiệp B 5.000 sản phẩm, giá bán tại kho là 50.000 đồng/sản phẩm, chi phí vận chuyển thuê ngoài từ kho doanh nghiệp A đến kho doanh nghiệp B là 2.000 đồng/sản phẩm, chi phí vận chuyển bên bán chịu 80%, bên mua chịu 20%. Doanh thu của doanh nghiệp A là bao nhiêu? Chọnmột câu trả lời A) 240.000.000 đồng. B) 250.000.000 đồng. 5.000 × 50.000 = 250.000.000 đồng. C) 260.000.000 đồng. D) 258.000.000 đồng. Doanh nghiệp A xuất khẩu 5.000 sản phẩm theo Điều kiện CIF là 150 USD/sản phẩm, phí vận chuyển và bảo hiểm là 15.000 USD, thuế suất thuế xuất khẩu 3%. Tỷ giá tính thuế 22.500 VND/USD. Doanh thu của lô hàng xuất khẩu trên là bao nhiêu? Chọnmột câu trả lời A) 16.875.000.000 đồng. 5.000 × 150 × 22.500 = 16.875.000.000 đồng. B) 12.862.500.000 đồng. C) 12.731.250.000 đồng. D) 12.476.625.000 đồng. Khoản thu nhập nào sau đây là khoản thu nhập khác chịu thuế trong kỳ tính thuế thu nhập doanh nghiệp đối với một công ty kinh doanh xuất nhập khẩu tổng hợp? Chọnmột câu trả lời A) Thu nhập từ kinh doanh chứng khoán.

- 34. 34 B) Thu nhậptừ hoạt động kinhdoanhhànghóa nhập khẩu. C) Thunhập từ xuấtkhẩu hànghóa. D) Thu nhậptừ nhận ủythác xuất,nhậpkhẩu. Đối tượng nào thuộc diện nộp thuế thu nhập doanh nghiệp? Chọnmột câu trả lời A) Hợp tác xã sản xuấtnông nghiệpcóthunhập từ nuôi trồng thủysản. B) Cá nhânnông dânsản xuất nôngnghiệpcóthu nhậptừ sản phẩm trồngtrọt. C) Doanhnghiệptừtrồng trọt, chăn nuôi,nuôi trồngthủysản ở địa bàn kinhtế - xã hội đặc biệtkhókhăn. D) Cá nhân nông dân là chủ doanh nghiệptư nhân kinh doanh sản phẩm nôngnghiệp. Khoản thu nhập nào sau đây được tính là thu nhập chịu thuế thu nhập cá nhân? Chọnmột câu trả lời A) Thu nhập từ chuyểngiaocôngnghệ. B) Tiềnthưởngsángchế doNhà nước trao tặng. C) Tiềntrợ cấp thất nghiệp. D) Tiềnbồi thườngthiệthại của công ty bảohiểm. Thuế thu nhập cá nhân KHÔNG được xét miễn giảm trong trường hợp nào? Chọnmột câu trả lời A) Đối tượngnộpthuế bị thiêntai ảnh hưởngđếnkhả năngnộp thuế. B) Đối tượngnộp thuế bị tai nạn ảnhhưởngđến khả năngnộp thuế. C) Đối tượngnộp thuế bị trộm cắp tài sản ảnhhưởngđến khả năngnộp thuế. D) Đối tượng nộpthuế bị bệnhhiểmnghèoảnhhưởngđếnkhả năng nộpthuế. Ông Tuấn trong năm tính thuế có tổng thu nhập từ tiền lương, thưởng (sau khi đã trừ các khoản đóng góp bắt buộc là 36 triệu. Ngày 30/12 ông trúng thưởng xổ số 20 triệu. Ông Tuấn không đăng ký người phụ thuộc. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng là 10%. Xác định thuế thu nhập cá nhân ông Tuấn phải nộp? Chọnmột câu trả lời A) 0 đồng. B) 400.000 đồng.

- 35. 35 C) 1.000.000 đồng. (20 triệu– 10 triệu) × 10% = 1.000.000 đồng. D) 1.400.000 đồng. Ông Tuấn là họa sỹ thiết kế, tháng 9/N ông có đăng ký quyền tác giả đối với một biểu tượng logo, sau đó ông chuyển nhượng cho công ty X với giá 100 triệu đồng. Theo tính toán của bản thân ông Tuấn đã phải bỏ mua vật liệu và chi phí đi tìm hiểu thực tế để thiết kế được logo trên là 25 triệu đồng. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ bản quyền là 5%. Xác định thuế thu nhập cá nhân ông Tuấn phải nộp? Chọnmột câu trả lời A) 0 đồng. B) 5.000.000 đồng. C) 750.000 đồng. D) 4.500.000 đồng. (100 -10) × 5% = 4.500.000 đồng. Ông Tuấn mua cổ phiếu của Công ty X, năm 200N được chia cổ tức là 25 triệu đồng. Trong năm tổng thu nhập từ tiền lương và thưởng của ông là 45 triệu đồng (sau khi đã trừ các khoản đóng góp bắt buộc). Ông còn được con trai gửi tặng một chiếc xe máy sản xuất ở nước ngoài trị giá theo bảng giá tính trước bạ là 50 triệu đồng. Biết rằng thuế suất thuế thu nhập cá nhân đối với thu nhập từ đầu tư vốn là 5%, đối với quà biếu tặng là 10%. Xác định số thuế thu nhập cá nhân phải nộp? Chọnmột câu trả lời A) 0 đồng. B) 1.200.000 đồng. C) 1.250.000 đồng. 25 triệu× 5% = 1.250.000 đồng. D) 1.100.000 đồng. Doanh thu của cơ sở nộp thuế giá trị gia tăng theo phương pháp khấu trừ sản xuất, kinh doanh hàng chịu thuế tiêu thụ đặc biệt là: Chọnmột câu trả lời A) Doanhthu tính theogiábán chưa có thuế giá trị giatăng, chưa có thuế tiêuthụđặc biệt. B) Doanh thu tínhtheo giá bán chưa có thuế giá trị gia tăng, đã có thuế tiêuthụ đặc biệt. C) Doanhthu tính theogiábán có thuế giá trị giatăng, chưa có thuế tiêuthụđặc biệt. D) Doanhthu tính theogiá bánđã có thuế giá trị gia tăng,đã có thuế tiêuthụđặc biệt. Các trường hợp nào sau đây KHÔNG được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp?

- 36. 36 Chọnmột câu trả lời A) Chi trang phục đồng phụccho nhân viên(dưới 5triệuđồng/năm). B) Chi phí đi lại và tiềnthuê chỗở cho người laođộng đi công tác có đầy đủ hóađơn chứng từ. C) Chi trả lãi tiềnvayvốn kinhdoanh. D) Tiền phạt vi phạm hành chính về thuế,vi phạm luật giao thông. Các trường hợp nào sau đây KHÔNG được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp? Chọnmột câu trả lời A) Chi xây nhà tình nghĩa cho hộnghèo. B) Chi khấuhao tài sản cố định. C) Các khoảntiềnlương,tiềnthưởngchongười laođộngđược ghi cụ thể điềukiệnđượchưởngvà mức được hưởngtrong hợpđồng laođộng; D) Đóng bảo hiểmnhân thọ cho lãnhđạo doanh nghiệp. Đối với doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp khấu trừ, các khoản chi phí được trừ khi tính thuế thu nhập doanh nghiệp bao gồm: Chọnmột câu trả lời A) thuế giá trị gia tăng của hàng hóa,dịch vụbán ra. B) thuế giátrị gia tăngcủa hànghóa, dịchvụ mua vào. C) thuế giá trị gia tăng của hàng hóa, dịch vụ mua vào dùng để sản xuất kinh doanh hàng hóa, dịch vụ không chịu thuế giá trị gia tăng. D) thuế giátrị gia tăng phải nộp. Chi phí nào sau đây hiện nay theo quy định được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp? Chọnmột câu trả lời A) Phạt vi phạm chế độ đăng ký kinhdoanh. B) Trả tiềnlãi vay vốn sản xuất kinh doanh cho các tổ chức cho vay khác ngoài tổ chức tín dụng. C) Trả tiềnlãi vayvốn điềulệ cho các tổ chức tín dụng. D) Phạtvi phạmhành chính về thuế.

- 37. 37 Các khoản thu nhập nào sau đây KHÔNG phải chịu thuế thu nhập cá nhân? Chọnmột câu trả lời A) Thu nhập của chủ doanh nghiệptư nhân từ kết quả hoạt độngkinh doanh. B) Thu nhậpcủa chủ doanhnghiệptư nhântừ cổ tức dođầu tư cổ phiếu. C) Thunhập của chủ doanhnghiệptưnhân từ chuyểnnhượngquyềnsửdụngđất. D) Thu nhậpcủa chủ doanh nghiệptưnhântừ trúng thưởngxổsố. Doanh nghiệp A có số dư từ khoản trích trước chi phí sửa chữa lớn tài sản cố định từ năm N-1 chuyển sang là 120 triệu đồng. Trong năm đã tiến hành sửa chữa với chi phí thực tế phát sinh là 145 triệu đồng. Chi phí sửa chữa được tính vào chi phí được trừ năm N là: Chọnmột câu trả lời A) 120 triệuđồng. B) 145 triệuđồng. C) 25 triệuđồng. D) 265 triệuđồng. Doanh nghiệp kinh doanh nhận xuất nhập khẩu ủy thác thì doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp là: Chọnmột câu trả lời A) trị giá hànghóa xuất,nhậpkhẩu. B) phí uỷ thác đượchưởng. C) trị giá hàng hóaxuất nhậpkhẩu và phí uỷthác đượchưởng. D) trị giá hàng hóa xuấtnhậpkhẩu trừ đi phí ủy thác được hưởng. Các hoạt động tạo thu nhập nào sau đây là thu nhập khác đối với một doanh nghiệp chuyên sản xuất hàng may mặc? Chọnmột câu trả lời A) Thu từ hoạt động nhậngia công. B) Thu nhập từ thanh lý tài sản. C) Thutừ kinhdoanhvải. D) Thu từ bánnguyênvật liệudokhôngcó nhucầu sửdụng. Khoản thu nhập nào sau đây KHÔNG được tính là thu nhập chịu thuế thu nhập cá nhân?

- 38. 38 Chọnmột câu trả lời A) Tiềnlươngnhưngnhậndưới dạng hiệnvật(sảnphẩm của công ty). B) Tiềnthưởngtheonăngsuất. C) Tiềnnhà,điệnnướcđược cơ quan chi trả hộkhôngtính trong tiềnlương,tiềncông(nhỏhơn hoặc bằng 15% tiềnlương,tiềncôngcá nhân được hưởng). D) Tiền công tác phí. Khoản phụ cấp nào sau đây KHÔNG được trừ khi xác định thu nhập chịu thuế thu nhập cá nhân? Chọnmột câu trả lời A) Phụ cấp đối với người có công với cách mạng theoquyđịnhcủa phápluậtvề ưu đãi người có công với cách mạng nhưphụ cấp, trợ cấp cho thươngbinh,bệnhbinh,thânnhânliệtsĩ,cán bộ hoạt động trong cách mạng. B) Phụcấp quốc phòng,an ninhtheoquyđịnhcủa pháp luật. C) Phụcấp, trợ cấp sinh hoạt phí mà người lao độngnhận. D) Các khoảnphụ cấp, trợ cấp theoquyđịnhcủa Bộ luậtLao động. Luật bảo hiểmxãhội như:Phụ cấp độc hại,nguyhiểm;trợ cấp tai nạn laođộng, bệnhnghề nghiệp… Cá nhân cư trú là người có mặt tại Việt Nam từ bao nhiêu ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam? Chọnmột câu trả lời A) 163 ngày. B) 173 ngày. C) 183 ngày. D) 193 ngày. Công ty may Thắng Lợi nhập khẩu sợi từ nước ngoài để sản xuất vải xuất khẩu. Trị giá của sợi nhập khẩu tính đến cửa khẩu nhập đầu tiên 260.000.000 đồng. Từ số sợi trên, doanh nghiệp sản xuất được 10.000 m vải. Trong thời hạn nộp thuế nhập khẩu, doanh nghiệp đã xuất khẩu được 6.000 m vải. Sau thời hạn nộp thuế, doanh nghiệp xuất khẩu tiếp 3.000 m vải, số vải còn lại doanh nghiệp bán trong nước. Thuế suất thuế nhập khẩu sợi: 30%. Giá tính thuế nhập khẩu được xác định theo phương pháp thứ nhất. Thuế nhập khẩu doanh nghiệp phải nộp đến thời hạn nộp thuế là: Chọnmột câu trả lời A) 78.000.000 đồng. B) 31.200.000 đồng. C) 23.400.000 đồng.( THUẾ NKDN ĐƯỢC HOÀN)

- 39. 39 D) 7.800.000 đồng. Đối tượng nào sau đây thuộc diện nộp thuế tiêu thụ đặc biệt? Chọnmột câu trả lời A) Các tổ chức và cá nhân có sản xuất hàng hóa và kinh doanh dịchvụ thuộc đối tượngchịu thuế tiêuthụ đặc biệt. B) Các tổ chức và cá nhânmua bán hàng hóathuộc đối tượng chịuthuế tiêuthụđặc biệt. C) Các tổ chức và cá nhâncó sản xuất,gia công hànghóa thuộc đối tượngchịu thuế tiêuthụđặc biệttrực tiếpxuấtkhẩura nướcngoài. D) Các tổ chức, cá nhânsử dụnghàng hóa chịuthuế tiêuthụđặc biệt. Công ty A làm đại lý bán đúng giá hưởng hoa hồng cho công B, Công ty B hỗ trợ chi phí vận chuyển đến khách hàng cho Công ty A bằng cách thuê Công ty C. Thuế giá trị gia tăng của chi phí vận chuyển sẽ được tính vào thuế giá trị gia tăng đầu vào của: Chọnmột câu trả lời A) công ty A. B) công tyB. C) côngty C. D) tùy thuộc nội dung ghi trênhóa đơn. Trong năm N, Công ty A bán lượng hàng hóa có trị giá vốn là 2.500 triệu đồng, giá bán chưa có thuế giá trị gia tăng là 2.800 triệu đồng. Việc thu nợ đến 31/12 đạt 95%, phần còn lại 5% chắc chắn không thu hồi được do khách hàng bị bão lũ mất khả năng thanh toán. Doanh thu tính thu nhập cá của năm N là: Chọnmột câu trả lời A) 2.375 triệuđồng. B) 2.500 triệuđồng. C) 2.660 triệuđồng. D) 2.800 triệu đồng. Doanh thu của hoạt động xuất khẩu là: Chọnmột câu trả lời A) giá bán chưa có thuế xuấtkhẩu. B) giá bán đã bao gồm thuế xuất khẩu.

- 40. 40 C) giábán có thuế xuấtkhẩu và có thuế giá trị gia tăng. D) giábán có thuế giá trị giatăng nhưngchưa có thuế xuấtkhẩu. Trợ cấp nào sau đây tính vào thu nhập chịu thuế thu nhập cá nhân? Chọnmột câu trả lời A) Trợ cấp nghỉ thai sản dobảo hiểmxãhội chi trả. B) Trợ cấp nghỉ việc. C) Trợ cấp tiền ăn giữa ca doanh nghiệptrả người lao độngvượtmức quy địnhcủa Bộ Lao động thươngbinhvà Xã hội. D) Trợ cấp thất nghiệp. Tổ chức, cá nhân khai thác tài nguyên nhỏ, lẻ bán cho tổ chức, cá nhân làm đầu mối thu mua và tổ chức, cá nhân làm đầu mối thu mua cam kết chấp thuận bằng văn bản về việc kê khai, nộp thuế thay cho tổ chức, cá nhân khai thác thì: Chọnmột câu trả lời A) tổ chức, cá nhân làm đầu mối thu mua là người nộpthuế. B) tổ chức, cá nhân khai thác tài nguyênnhỏ,lẻ làngười nộpthuế. C) tổ chức,cá nhânsử dụng tài nguyênlàngười nộpthuế. D) tổ chức, cá nhân chế biếntài nguyênlàngười nộpthuế. Có mấy Điều kiện đối với doanh nghiệp nước ngoài để có thể áp dụng nộp thuế giá trị gia tăng theo phương pháp khấu trừ, nộp thuế thu nhập doanh nghiệp trên cơ sở kê khai doanh thu, chi phí để xác định thu nhập chịu thuế? Chọnmột câu trả lời A) 2 điềukiện. B) 3 điềukiện. C) 4 điềukiện. D) 5 điềukiện. Công ty B ở Việt Nam ký hợp đồng mua dây chuyền máy móc thiết bị cho Dự án Nhà máy gia công giày với Công ty C ở nước ngoài. Tổng giá trị Hợp đồng là 30 triệu USD (không bao gồm thuế giá trị gia tăng), bao gồm giá trị máy móc thiết bị là 25 triệu USD, giá trị dịch vụ hướng dẫn lắp đặt, giám sát lắp đặt, bảo hành, bảo dưỡng là 5 triệu USD. (hợp đồng ghi tách rõ doanh thu) Nghĩa vụ thuế thu nhập doanh nghiệp của Công ty C đối với Giá trị hợp đồng được xác định là:

- 41. 41 Chọnmột câu trả lời A) thuế thu nhậpdoanh nghiệpđối với dâychuyền(25 triệuUSD). B) thuế thunhập doanhnghiệpđối với dịchvụ(5 triệuUSD). C) thuế thunhập doanhnghiệpđối với dâychuyền(25 triệuUSD) hoặc thuế thunhập doanhnghiệp đối với dịchvụ(5 triệuUSD) D) thuế thu nhập doanh nghiệpđối với dây chuyền(25 triệuUSD) và thuế thu nhập doanh nghiệp đối với dịch vụ (5 triệuUSD). Thuế bảo vệ môi trường là công cụ nhằm điều tiết các hoạt động sản xuất, kinh doanh có ảnh hưởng tới: Chọnmột câu trả lời A) môi trường vănhóa, xãhội. B) môi trườngkinhdoanh. C) môi trường và kiểmsoát ô nhiễmmôi trường. D) môi trườngđầu tư. Nhóm mặt hàng nào KHÔNG thuộc đối tượng chịu thuế tài nguyên? Chọnmột câu trả lời A) Khí thiênnhiên,khíthan. B) Sảnphẩm của rừng tự nhiên,trừđộng vật. C) Yếnsào nuôi công nghiệp. D) Nướcthiênnhiên,baogồmnướcmặt và nước dưới đất. Doanh nghiệp Toàn Thắng nhập khẩu rượu đã nộp thuế nhập khẩu 120 triệu đồng, thuế tiêu thụ đặc biệt 242,5 triệu đồng. Doanh nghiệp đã sử dụng số rượu này sản xuất được 60.000 chai rượu 30 độ, thuế suất thuế tiêu thụ đặc biệt là 45%, doanh nghiệp tiêu thụ trong nước 12.000 chai với giá bán chưa có thuế giá trị gia tăng là 125.000 đồng/chai. Xuất khẩu 40.000 chai, giá FOB 8 USD/chai. Tỷ giá tính thuế 22.500 VND/USD. Thuế tiêu thụ đặc biệt của hàng bán trong nước là: Chọnmột câu trả lời A) 465.517.241 đồng. 12.000 × (125.000/(1 + 45%)) × 45%= 465.517.241 B) 2.327.586.205 đồng. C) 3.375.000.000 đồng. D) 0 đồng.

- 42. 42 Tháng 8/N Công ty A trong đợt lũ bị thiệt hại tổng giá trị tài sản vừa mới mua trong tháng là 1,5 tỷ đồng (có thuế giá trị gia tăng là 0,15 tỷ), được cơ quan bảo hiểm bồi thường 70% giá trị (chưa bao gồm thuế GTGT). Tổng số thuế giá trị gia tăng đầu vào tập hợp được trong tháng 8 là 185 triệu. Thuế giá trị gia tăng đầu vào được khấu trừ là: Chọnmột câu trả lời A) 30 triệu. B) 80 triệu. C) 135 triệu. D) 185 triệu. Công ty TNHH Thảo Nguyên bán cho doanh nghiệp chế xuất 20 chiếc bàn với giá chưa có thuế giá trị gia tăng là 1 triệu đồng/chiếc. Thuế suất thuế giá trị gia tăng đối với sản phẩm trên là 10%. Việc thanh toán được thực hiện bằng tiền mặt. Thuế giá trị gia tăng đầu ra của nghiệp vụ trên là: Chọnmột câu trả lời A) khôngchịu thuế giátrị giatăng. B) 0 đồng. C) 1 triệuđồng. D) 2 triệuđồng. 20 × 1 × 10% = 2 triệuđồng. Nhập khẩu 3.000 chai rượu, giá bán tại cửa khẩu xuất: 31,25 USD/chai; chi phí vận tải, bảo hiểm tính đến cửa khẩu nhập đầu tiên: 6,25 USD/chai. Trong quá trình vận chuyển, xếp dỡ (hàng còn nằm trong khu vực hải quan quản lý) vỡ 500 chai. Thuế suất thuế nhập khẩu rượu: 150%; tiêu thụ đặc biệt: 30%, giá trị gia tăng: 10%.Tỷ giá tính thuế 22.500 VND/USD. Thuế giá trị gia tăng hàng nhập khẩu doanh nghiệp phải nộp là bao nhiêu? Chọnmột câu trả lời A) 325.000.000 đồng. B) 225.000.000 đồng. C) 685.546.875 đồng. D) 112.500.000 đồng. - Thuế nhập khẩu phải nộp: (3000 – 500) × (31,25 + 6,25) × 150% × 22.500 = 3.164.062.500 đồng - Thuế tiêu thụ đặc biệt: (2.500 × 37,5 × 22.500 + 3.164.062.500) × 30% = 1.582.031.250 đồng - Thuế giá trị gia tăng: (2.500 × 37.5 × 22.500 + 3.164.062.500 + 1.582.031.250) × 10% = 685.546.875 đồng

- 43. 43 Doanh nghiệp tư nhân A nộp thuế giá trị gia tăng theo phương pháp trực tiếp trên giá trị gia tăng, hóa đơn bán hàng ghi giá bán là 1.320.000 đồng. Thuế suất thuế giá trị gia tăng các mặt hàng doanh nghiệp kinh doanh đều là 10%. Doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp là bao nhiêu? Chọnmột câu trả lời A) 1.320.000 đồng. B) 1.200.000 đồng. C) 1.452.000 đồng. D) 1.000.000 đồng. Ông A cùng ông B và ông C kinh doanh dưới hình thức nhóm cá nhân kinh doanh trong năm tính thuế có mức lợi nhuận (sau khi trừ chi phí) là 100 triệu đồng. Ông A được chia theo tỷ lệ 40%. Tuy nhiên do để có tiền kinh doanh ông A vay của ngân hàng và phải trả lãi 12%. Thu nhập chịu thuế của ông A là: Chọnmột câu trả lời A) 0 đồng. B) 40 triệu đồng. 100 triệu× 40% = 40 triệuđồng (Chiatheotỷlệ góp vốn). C) 28 triệuđồng. D) 100 triệuđồng. Ông Tuấn cho Công ty A vay 200 triệu đồng, với lãi suất là 10%/năm. Năm N ông nhận được 20 triệu đồng tiền lãi. Thu nhập từ tiền lương của ông Tuấn bình quân trong năm là 3,5 triệu đồng/tháng (sau khi đã trừ các khoản đóng góp bắt buộc). Ông Tuấn không đăng ký người phụ thuộc. Số thuế thu nhập cá nhân mà ông Tuấn phải nộp là: Chọnmột câu trả lời A) 0 đồng. B) 1.000.000 đồng. 20 triệu× 5% = 1.000.000 đồng. C) 700.000 đồng. D) 1.700.000 đồng. Đặc điểm thuế nhà thầu là: Chọnmột câu trả lời A) mang tích chất của loại thuế trực thu. B) mangtích chất của loại thuế giánthu. C) khôngcó tính chất trên.