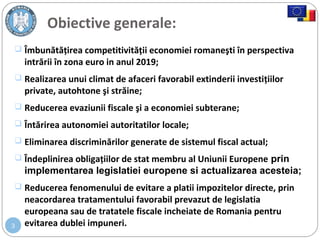

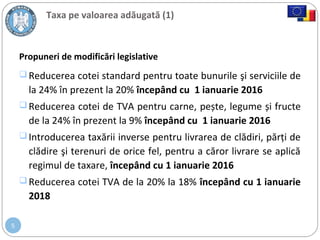

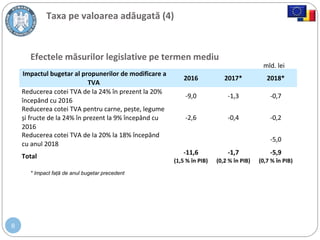

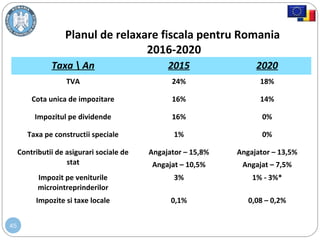

Documentul detaliază propunerile pentru reforma fiscală în România, vizând îmbunătățirea competitivității economiei, reducerea evaziunii fiscale și creșterea încasărilor bugetare prin modificări ale TVA, contribuțiilor sociale și impozitării microîntreprinderilor. Se propune reducerea cotei TVA pentru diverse produse și servicii, precum și sprijinirea microîntreprinderilor prin cote diferențiate de impozitare. Obiectivele urmăresc stimularea creșterii economice și a locurilor de muncă, în contextul respectării legislației Uniunii Europene.