Implementación del BSC.ppt

•Descargar como PPT, PDF•

0 recomendaciones•126 vistas

Implantación del Cuadro de Mando Integral BSC, partiendo de sus diferentes fases

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Implementación del BSC.ppt

Similar a Implementación del BSC.ppt (20)

Más de Antonio Ramón Contreras Velásquez

Más de Antonio Ramón Contreras Velásquez (20)

Último

Último (13)

Implementación del BSC.ppt

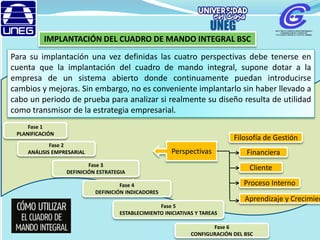

- 1. 1 Para su implantación una vez definidas las cuatro perspectivas debe tenerse en cuenta que la implantación del cuadro de mando integral, supone dotar a la empresa de un sistema abierto donde continuamente puedan introducirse cambios y mejoras. Sin embargo, no es conveniente implantarlo sin haber llevado a cabo un periodo de prueba para analizar si realmente su diseño resulta de utilidad como transmisor de la estrategia empresarial. IMPLANTACIÓN DEL CUADRO DE MANDO INTEGRAL BSC Fase 1 PLANIFICACIÓN Fase 2 ANÁLISIS EMPRESARIAL Fase 3 DEFINICIÓN ESTRATEGIA Fase 5 ESTABLECIMIENTO INICIATIVAS Y TAREAS Fase 4 DEFINICIÓN INDICADORES Filosofía de Gestión Financiera Cliente Proceso Interno Aprendizaje y Crecimien Perspectivas Fase 6 CONFIGURACIÓN DEL BSC

- 2. 2 INPLANTACIÓN DEL CUADRO DE MANDO INTEGRAL BSC Una implementación adecuada del Cuadro de Mando Integral (BSC) en una organización, requiere de un análisis del estado actual, del entorno, de lo que se busca y de la capacidad real de la organización, para que el BSC no sea un simple cuadro indicando valores, sino que sea una herramienta para el control de la gestión en una empresa. La empresa debe conocer en qué situación se encuentra desde la filosofía de gestión, valorar y estimar para saber hacia dónde se dirige y que se espera en el corto, mediano y largo plazo. Muchas empresas ya tienen claro sus objetivos estratégicos, su análisis externo mediante herramientas como PEST (Analizar lo: Político, Económico, Social y Tecnológico), y un análisis interno para obtener el análisis FODA, en estos casos, conviene revisión su valides y congruencia. También se tendrá que decidir el ámbito de aplicación, en una determinada área a modo de prueba o en la empresa en su conjunto, puesto que es en ésta donde se mide la capacidad de una empresa para mejorar. Fase 1 PLANIFICACIÓN

- 3. 3 Fase 2: ANÁLISIS EMPRESARIAL INPLANTACIÓN DEL CUADRO DE MANDO INTEGRAL BSC Dependiendo del tamaño de la organización, el cuadro de mando integral (BSC) puede ser implementado sólo en áreas específicas o para productos específicos. Cuando la alta dirección no se involucra y no da seguimiento a un cambio de este tipo, la experiencia indica que estos cambios fracasarán ya que al no estar convencidos ésta muchos menos sus colaboradores. Se definirán cuáles son las prioridades informativas que se han de cubrir. A través de datos procedentes de diagnósticos sectoriales, quejas y sugerencias de los clientes, estudios de costos, informes departamentales, entre otros. Se obtendrá un compendio de datos que facilitarán la visualización de la estrategia mediante indicadores de gestión. Luego con la información recopilada, realizar una sesión de síntesis, en donde se analizan los hallazgos y elaborar una lista preliminar de indicadores y metas. Debe tomarse en cuenta en este punto, una posible resistencia a cambios en cualquier nivel de la organización. La resistencia al cambio, es también, uno de los principales motivos de fracasos en la implementación de estrategias empresariales.

- 4. 4 Fase 3 DEFINICIÓN ESTRATEGIA INPLANTACIÓN DEL CUADRO DE MANDO INTEGRAL BSC Después de realizar el análisis empresarial estamos en condiciones de establecer los objetivos estratégicos de las cuatro perspectivas del cuadro de mando integral (finanzas, clientes, procesos internos, aprendizaje y crecimiento). Definir Estrategias correctamente es clave para que el BSC este enfocado a la implantación de la estrategia en la empresa Deberá establecerse un esquema de las relaciones de vinculación entre las cuatro perspectivas que desarrolla el principio de causa-efecto y viene a suponer el auténtico motor del modelo de gestión de la empresa, por ello es un capítulo básico en los planes de formación en estrategia de la empresa para cualquier responsable. Las estrategias para Implantar el Cuadro de Mando Integral, deben estar formuladas y propuestas interrelacionados con los objetivos empresariales y deben estar orientadas al cumplimiento de los mismos. Estas estrategias a su vez se encuentran alineadas en el plan de trabajo o plan de negocio de la empresa.

- 5. 5 Fase 4 DEFINICIÓN INDICADORES INPLANTACIÓN DEL CUADRO DE MANDO INTEGRAL BSC Esta fase comprende la estimación de relaciones entre indicadores con una representación de las relaciones causa-efecto entre objetivos, conformándose el BSC fijando el establecimiento de metas y planes de acción o actividades de mejora para los indicadores en cada una de las cuatro perspectivas del BSC. Los indicadores son los encargados de medir el grado de cumplimiento de los objetivos. En primer lugar se deben detectar las variables críticas necesarias para controlar cada área funcional. Será pues básico determinar cuáles son las más importantes para que se pueda llevar a cabo un correcto control y un adecuado proceso de toma de decisiones. La metodología varía de acuerdo a la complejidad de la organización, su dinámica organizacional y del diálogo y aprendizaje estratégico que se produzca como resultado de la aplicación de la misma. El enfoque de la gestión por procesos conduce al diseño de indicadores basados en procesos que implican más de un área, ayudando a una mayor comunicación y cooperación entre las diferentes áreas funcionales.

- 6. 6 Fase 5 ESTABLECIMIENTO INICIATIVAS Y TAREAS INPLANTACIÓN DEL CUADRO DE MANDO INTEGRAL BSC En esta etapa se han de definir distintos proyectos diseñados especialmente para ayudar a conseguir los objetivos estratégicos. Es decir, se debe pasar de la teoría a la práctica de forma que se verificará la viabilidad de conseguir las metas fijadas. La duración de este módulo necesita de varios meses de ejecución, teniendo lugar la comunicación a todos los miembros de la empresa del cambio producido en el ámbito de la gestión, y la implantación del sistema informático, que entre otras actividades implica la formación de los usuarios para el manejo de la aplicación informática, y el comienzo del uso de los indicadores con fines comparativos y de toma de contacto. El director y responsable del área de recursos humanos deben ser los encargados de comunicar a todo el personal los objetivos del BSC, con el fin de facilitar de este modo la implicación de todos los empleados en el proyecto. Para ello se fijaran reuniones de empleados, en grupos pequeños, para explicarles los objetivos del CMI y se debe aprovechaban las reuniones para realizar encuestas de motivación.

- 7. 7 Fase 6 CONFIGURACIÓN DEL BSC INPLANTACIÓN DEL CUADRO DE MANDO INTEGRAL BSC Finalmente, se debe aplicar el cuadro de mando en cada área funcional y en cada nivel de responsabilidad, de manera que albergue siempre la información mínima, necesaria y suficiente para poder extraer conclusiones y tomar las decisiones con la información obtenida en las fases anteriores. La Dirección apuesta firmemente por esta herramienta, para lo cuál debe haber hecho un proceso de reflexión estratégica (hacia donde va la compañía, cuales son las actividades que realmente dan valor, que objetivos se persiguen a medio plazo, etc.). participan en el trabajo diario. El equipo humano complementa los datos de una manera fiable y periódica. Para ello, además de fácil de usar, ha de suministrar información que los mandos intermedios aprecien y les sirva para mejorar en el trabajo diario. Como el proceso de gestión estratégica aportado por la metodología implantada unifica las operaciones de las áreas funcionales de la organización, los empleados no sólo se les explicaran objetivos propios del área de sus servicios, sino de todos las de la empresa.