1. ODRZUCONA OFERTA BANKU

Kupując dom, samochód lub gdy potrzebujemy dużą sumę pieniędzy np. na remont udajemy się do

banku i zaciągamy kredyt, bądź pożyczkę. Jednakże sam odbiór pieniędzy jest poprzedzony długim

poszukiwaniem tego jedynego banku. Przy wyborze kierujemy się m.in. oprocentowaniem, co idzie

w parze z wysokością raty oraz długością spłacania długu. Zwykle nie wybiera się banku, w którym

oprocentowanie jest wysokie, wysoka jest rata kredytu, a okres spłacania długu krótki.My, jako

kredytobiorcy chcemy wziąć jak najwięcej pieniędzy z banku i jak najmniej oddać. Dużo osób

bierze kredyt w innej walucie (najczęściej frankach szwajcarskich). Wówczas wysokość raty nie

jest stała, tak jak w złotówkach (jeżeli wybraliśmy kredyt ze stałą wysokością raty), lecz jej kwota

zależna jest od kursu danej waluty. Im kurs jest niższy, tym rata jest niższa, jeśli dana waluta

nabiera na wartości, rata jest wyższa. Ale czy jest to naprawdę korzystne?

Osoba decydująca się na taki kredyt czeka na najniższy kurs waluty, załóżmy, że jest to 2,15 zł, a

kredyt jest brany we frankach szwajcarskich. Kredytobiorca bierze 100.000 zł, a oprocentowanie

wynosi 10%. Wówczas klient banku ma do spłaty 51.162,79 CHF. Jeśli okres kredytowania wynosi

5 lat, czyli 60 miesięcy, to miesięcznie płaci 852,71 CHF. Jeżeli bankowy kurs waluty waha się w

granicach 2,30 zł to rata miesięczna wynosi 1961,23 zł. Dla porównania, biorąc kredyt w

złotówkach miesięcznie płacilibyśmy 1.833,33 zł.

Wracając do naszego przypadku... Potrzebując 120.000 zł (czas kredytowania 36 miesięcy) nie

wybralibyśmy kredytu, którego oprocentowanie rzeczywiste wynosi 24,12% (Pożyczka

Gotówkowa CitiFinancial). Wówczas biorąc 120.000 zł musimy oddać 44.537,64 zł extra. Takie

oprocentowanie daj nam ratę miesięczną w wysokości 4.570,49 zł.

PRZYJĘTA OFERTA BANKU

Gdybyśmy mieli pożyczyć 120.000 zł poszlibyśmy do najbliższego Allianz Banku. W ofercie

specjalnej bank proponuje nam kredyt gotówkowy z oprocentowaniem 11,49% co po przeliczeniu

daj nam ratę w wysokości 3924,43 zł (okres kredytowania 36 miesięcy).

PLAN FINANSOWY

1. Dane wyjściowe

1.1 Planowane przychody ze sprzedaży

Według obliczeń w ciągu pierwszych trzech lat funkcjonowania firmy, powinna ona przynieść ok.

900.000 zł. Zakładając, że miesięcznie zostanie sprzedany towar o wartości 25.000 zł.

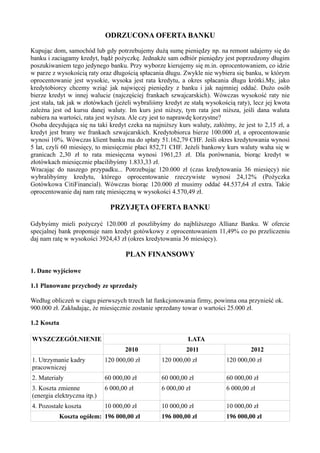

1.2 Koszta

WYSZCZEGÓLNIENIE LATA

2010 2011 2012

1. Utrzymanie kadry 120 000,00 zł 120 000,00 zł 120 000,00 zł

pracowniczej

2. Materiały 60 000,00 zł 60 000,00 zł 60 000,00 zł

3. Koszta zmienne 6 000,00 zł 6 000,00 zł 6 000,00 zł

(energia elektryczna itp.)

4. Pozostałe koszta 10 000,00 zł 10 000,00 zł 10 000,00 zł

Koszta ogółem: 196 000,00 zł 196 000,00 zł 196 000,00 zł

2. W tym:

a) koszta stałe: 180 000,00 zł 180 000,00 zł 180 000,00 zł

b) koszta zmienne: 16 000,00 zł 16 000,00 zł 16 000,00 zł

2. Kapitał obrotowy netto

kapitał obrotowy netto = (W1+W2+W3)-(W4+W5),

gdzie:

• W1 to średni poziom zapasów

• W2 to średni poziom należności krótko terminowych

• W3 to środki pieniężne

• W4 to poziom zobowiązań wobec dostawców

• W5 to wielkość zadłużenia krótkoterminowego

KO = (417 + 2083 + 1361) – (417 + 3924) = -480

Wniosek: Nadwyżka aktywów trwałych nad kapitałem stałym.

3. Rachunek zysków i strat oraz przypływy pieniężne

Prognozowany rachunek zysków i strat

WYSZCZEGÓLNIENIE LATA

2010 2011 2012

1. Przychody ze sprzedaży 300 000,00 zł 300 000,00 zł 300 000,00 zł

netto

2. Całkowity koszt 196 000,00 zł 196 000,00 zł 196 000,00 zł

produkcji

3. Zysk operacyjny (1-2) 104 000,00 zł 104 000,00 zł 104 000,00 zł

4. Przychody finansowe 0,00 zł 0,00 zł 0,00 zł

5. Koszty finansowe 0,00 zł 0,00 zł 0,00 zł

6. Saldo wyników 0,00 zł 0,00 zł 0,00 zł

nadzwyczajnych

7. Zysk/strata brutto 104 000,00 zł 104 000,00 zł 104 000,00 zł

(3+4-5+6)

8. Podatek dochodowy 26 000,00 zł 26 000,00 zł 26 000,00 zł

9. Zysk/strata netto (7-8) 78 000,00 zł 78 000,00 zł 78 000,00 zł

10. Podział zysku netto:

a) dywidenda właściciela 23 400,00 zł 23 400,00 zł 23 400,00 zł

b) zwiększenie kapitałów 54 600,00 zł 54 600,00 zł 54 600,00 zł

własnych

Stopa podatkowa: 25%

Procentowy udział dywidendy: 30%

4. SKĄD WZIĄĆ PIENIĄDZE?

BANK, WSPÓLNIK CZY RODZINA?

Takie pytanie zapewne stawia sobie wielu biznesmenów. Warto rozpatrzyć za i przeciw każdego

wariantu.

1. Bank

Biorąc pieniądze z banku jesteśmy niezależni od innych, sami możemy prowadzić swój interes, ale

należy pamiętać, że nie ma nic za darmo, za taką pożyczkę musimy płacić dodatkowe pieniądze

(odsetki bankowe). Przedstawiona wcześniej oferta banku może nas puść z przysłowiowymi

torbami. Może okazać się, że nie będziemy mieli po jakimś czasie pieniędzy na ratę i bank nam

zabierze wszystko. Z tą formą finansowania trzeba, więc uważać.

2. Wspólnik

Wspólnik, to osoba do której z reguły mamy zaufanie, będzie miała swoje udziały w naszej firmie,

będzie chciała też podejmować decyzje, plusem jednak tego jest mniejszy wkład pieniężny, jaki

musimy włożyć w firmę.

Każdy patrzy na własne dobro. Nawet osoba zaufana może zrobić przyjaciela w balona. Osoby

czujące pieniądze od razu bez zastanowienia, wydają je zostawiając po sobie długi. Wtedy

poszkodowany jest drugi ze wspólników, który te długi spłaca.

3. Rodzina

Mówi się, że w interesach nie ma rodziny. Nawet w rodzinie każdy patrzy tylko i wyłącznie na

własne dobro. Jeśli bierzemy pieniądze od rodziny, chcą oni mieć swój wkład w nią. Niestety nie

działa to na zasadzie: rodzina dała mi pieniądze i rządzę nimi sam. Członkowie rodziny strzegą ich

w pewien sposób, aby nie zostały wydane na zachcianki przedsiębiorcy itp. Powoli ubija się interes

rodzinie, a sen o własnej firmie pryska niczym bańka mydlana. Powstaje rodzinna firma i jesteśmy

zależni od rodziny.

Niektórzy naciągają na interes rodzinę biorąc od nich pieniądze, jednak wg wielu jest to

niemoralne. Inaczej patrzy się na spadek, taka forma zarobku jest spośród powyższych najlepsza,

gdyż praktycznie żadna ze stron nie jest stratna.

Wniosek: Lepiej grać w gry losowe, a z wygranej założyć własną firmę :) albo zaciągnąć kredyt w

banku

EFEKT PO TRZECH LATACH

Firma po trzech latach prosperuje bardzo dobrze, jest rentowna, spłaca zaciągnięty kredyt i przynosi

właścicielowi zysk.

Podjęta decyzja o zaciągnięciu kredytu w banku pozwala właścicielowi prowadzić firmę według

jego wyobrażeń, nie musi on konsultować swoich decyzji ani z rodziną ani ze wspólnikiem.