Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

基晴 出井

2,580 views

TokyoR_日銀のマクロストレステストをRで追う

最終的に発表したもの English version is in: http://www.slideshare.net/ssuserb0db22/tokyo-r-oct20121022e

Economy & Finance

◦

Read more

3

Save

Share

Embed

Embed presentation

Download

Downloaded 27 times

1

/ 31

2

/ 31

3

/ 31

4

/ 31

5

/ 31

6

/ 31

7

/ 31

8

/ 31

9

/ 31

10

/ 31

11

/ 31

12

/ 31

13

/ 31

14

/ 31

15

/ 31

16

/ 31

17

/ 31

18

/ 31

19

/ 31

20

/ 31

21

/ 31

22

/ 31

23

/ 31

24

/ 31

25

/ 31

26

/ 31

27

/ 31

28

/ 31

29

/ 31

30

/ 31

31

/ 31

More Related Content

PDF

Finance02

by

Takanobu Mizuta

PPT

Dynamic+arms+fx090728

by

Yoshiyuki Hongoh

PPTX

Financial training chapter10 5th 'Premium fluctuation factors'

by

TakeshiFuchigami2

PDF

アセットアロケーションの未来

by

Kei Nakagawa

PDF

個人投資家向け 証券投資のすゝめ

by

Yoshio Tsuji

PDF

Pioneering Technology, Which (May) Change Management of Insurance Companies

by

基晴 出井

PDF

Rで触れる日本経済~RでVAR編~

by

Kazuya Wada

PDF

Rで学ぶ回帰分析と単位根検定

by

Nagi Teramo

Finance02

by

Takanobu Mizuta

Dynamic+arms+fx090728

by

Yoshiyuki Hongoh

Financial training chapter10 5th 'Premium fluctuation factors'

by

TakeshiFuchigami2

アセットアロケーションの未来

by

Kei Nakagawa

個人投資家向け 証券投資のすゝめ

by

Yoshio Tsuji

Pioneering Technology, Which (May) Change Management of Insurance Companies

by

基晴 出井

Rで触れる日本経済~RでVAR編~

by

Kazuya Wada

Rで学ぶ回帰分析と単位根検定

by

Nagi Teramo

Similar to TokyoR_日銀のマクロストレステストをRで追う

PDF

金融論 3/3 午前

by

Yukio Saito

PDF

統計的因果探索を使ってみた

by

Yusuke Matsuda

PDF

Sig fin-013-04-slide

by

Takanobu Mizuta

PDF

20110221

by

Takanobu Mizuta

PDF

国際金融論 授業ノート(為替レートの決定理論)

by

Yukio Saito

PDF

45度線分析・is lmモデル

by

skmy097

PDF

新しい株式投資戦略は既存の戦略からリターンを奪うのか? ―人工市場によるシミュレーション分析―

by

Takanobu Mizuta

金融論 3/3 午前

by

Yukio Saito

統計的因果探索を使ってみた

by

Yusuke Matsuda

Sig fin-013-04-slide

by

Takanobu Mizuta

20110221

by

Takanobu Mizuta

国際金融論 授業ノート(為替レートの決定理論)

by

Yukio Saito

45度線分析・is lmモデル

by

skmy097

新しい株式投資戦略は既存の戦略からリターンを奪うのか? ―人工市場によるシミュレーション分析―

by

Takanobu Mizuta

More from 基晴 出井

PDF

「ベイズ推定でパラメータリスクを捉える &優れたサンプラーとしてのMCMC」の実装例rstanコード

by

基晴 出井

PDF

ベイズ推定でパラメータリスクを捉える&優れたサンプラーとしてのMCMC

by

基晴 出井

PDF

Introduction of VAR/GVAR Model as a Methodology to Develop Stress Test Scenar...

by

基晴 出井

PDF

Use of R in Actuarial Works

by

基晴 出井

PDF

A New Approach to Predict Emerging Risks Using Risk DNA Model

by

基晴 出井

PDF

Test2

by

基晴 出井

PPT

Test

by

基晴 出井

「ベイズ推定でパラメータリスクを捉える &優れたサンプラーとしてのMCMC」の実装例rstanコード

by

基晴 出井

ベイズ推定でパラメータリスクを捉える&優れたサンプラーとしてのMCMC

by

基晴 出井

Introduction of VAR/GVAR Model as a Methodology to Develop Stress Test Scenar...

by

基晴 出井

Use of R in Actuarial Works

by

基晴 出井

A New Approach to Predict Emerging Risks Using Risk DNA Model

by

基晴 出井

Test2

by

基晴 出井

Test

by

基晴 出井

TokyoR_日銀のマクロストレステストをRで追う

1.

日銀のマクロストレステストをRで追う

出井基晴 (@ActuaryDay) 2012/10/20

2.

自己紹介 • 出井(でい) 基晴 •

@ActuaryDay • アクチュアリー会正会員(理事長賞) • 保険数理、年金数理、企業価値計量、リスク管理 • 奈良 出身 • 大学時代は建築設計を専攻(妹島和世賞) • 1年前の僕:「R?何それおいしいの?」 • 現在の僕:「plotの設定難しいれす(^ρ^)」

3.

アクチュアリーって?

(念のため補足:アクチュアリーにも生保・損保・年金の三種類あって以下は生保について) • 保険数理 – 保険の「保険料」の計算が一番の基本 – 死亡率・癌発生率・入院発生率・・・ ⇒統計(もどき)を使う – 割引計算をする ⇒資産運用を前提とするので資産側も(一応)気にする • 企業価値計量 – 保険契約からの将来利益のシュミレーション – リスクの計量 • リスク管理 – リスク要因の把握・特定 – 発生頻度と影響度の評価 – リスクに対する(経営)アクションの策定

4.

今日の発表元ネタ 「日銀」こと日本銀行のHP

「調査・研究」のコーナー http://www.boj.or.jp/research/index.htm/ 「金融システムレポート」

5.

金融システムレポート • 2005年から年2回公表 • 日本の金融システムの安定性を調査・

評価している • 今回はこの第5章「金融システムのリス ク耐性」にある「マクロストレステスト」を 見ていきます

6.

ストレステストとは? • 「例外的だが蓋然性のある」ストレスシナリオを想定し

て、その状況下での損害の程度や回避策をあらかじ めシミュレーションするためのテスト – 例えば「リーマンショックレベルの株価下落イベントがもう 一度起きて金融システムは大丈夫なのか?」 – 漠然とした不安「何かすごいショックが起きたら大丈夫な のかな・・どうすればいいのかな・・」を実際にやってみて 確認する • 最近新聞紙面で出てきた中では・・・ – ギリシャ経済危機のEU諸国の銀行のストレステスト – 原発のストレステスト

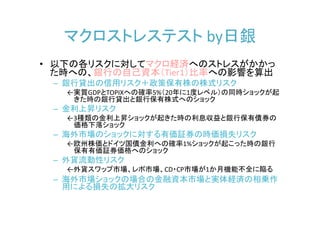

7.

マクロストレステスト by日銀 • 以下の各リスクに対してマクロ経済へのストレスがかかっ

た時への、銀行の自己資本(Tier1)比率への影響を算出 – 銀行貸出の信用リスク+政策保有株の株式リスク ←実質GDPとTOPIXへの確率5%(20年に1度レベル)の同時ショックが起 きた時の銀行貸出と銀行保有株式へのショック – 金利上昇リスク ←3種類の金利上昇ショックが起きた時の利息収益と銀行保有債券の 価格下落ショック – 海外市場のショックに対する有価証券の時価損失リスク ←欧州株価とドイツ国債金利への確率1%ショックが起こった時の銀行 保有有価証券価格へのショック – 外貨流動性リスク ←外貨スワップ市場、レポ市場、CD・CP市場が1か月機能不全に陥る – 海外市場ショックの場合の金融資本市場と実体経済の相乗作 用による損失の拡大リスク

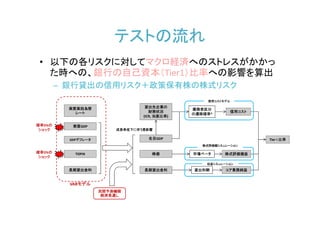

8.

テストの流れ • 以下の各リスクに対してマクロ経済へのストレスがかかっ

た時への、銀行の自己資本(Tier1)比率への影響を算出 – 銀行貸出の信用リスク+政策保有株の株式リスク 信用コストモデル 実質実効為替 貸出先企業の 債務者区分 レート 財務状況 信用コスト の遷移確率* (ICR, 当座比率) 確率5%の 実質GDP ショック 成長率低下に伴う悪影響 GDPデフレータ 名目GDP Tier I 比率 株式評価額シミュレーション 確率5%の TOPIX 株価 市場ベータ 株式評価損益 ショック 収益シミュレーション 長期貸出金利 長期貸出金利 貸出利鞘 コア業務純益 VARモデル 民間予測機関 経済見通し

9.

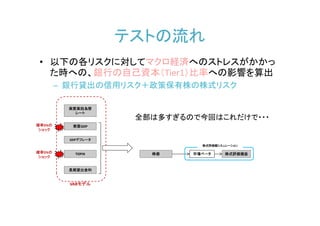

テストの流れ • 以下の各リスクに対してマクロ経済へのストレスがかかっ

た時への、銀行の自己資本(Tier1)比率への影響を算出 – 銀行貸出の信用リスク+政策保有株の株式リスク 実質実効為替 レート 全部は多すぎるので今回はこれだけで・・・ 確率5%の 実質GDP ショック GDPデフレータ 株式評価額シミュレーション 確率5%の TOPIX 株価 市場ベータ 株式評価損益 ショック 長期貸出金利 VARモデル

10.

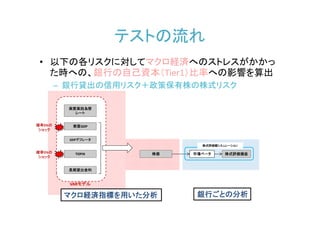

テストの流れ • 以下の各リスクに対してマクロ経済へのストレスがかかっ

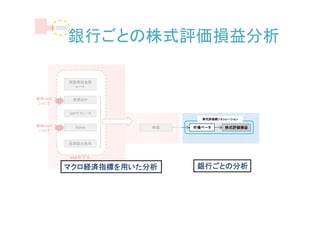

た時への、銀行の自己資本(Tier1)比率への影響を算出 – 銀行貸出の信用リスク+政策保有株の株式リスク 実質実効為替 レート 確率5%の 実質GDP ショック GDPデフレータ 株式評価額シミュレーション 確率5%の TOPIX 株価 市場ベータ 株式評価損益 ショック 長期貸出金利 VARモデル マクロ経済指標を用いた分析 銀行ごとの分析

11.

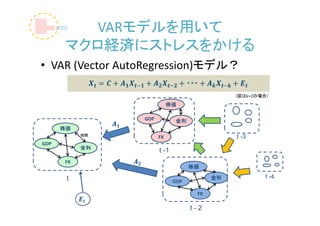

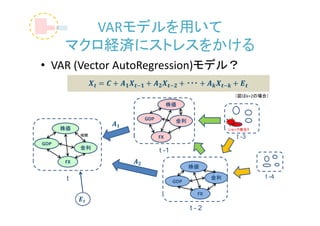

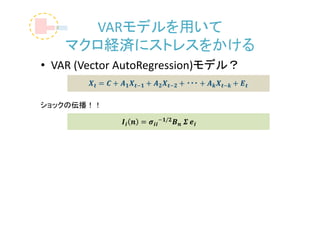

VARモデルを用いて

マクロ経済にストレスをかける • VAR (Vector AutoRegression)モデル? (図はk=2の場合) 株価 GDP 金利 株価 相関 FX t -3 GDP 金利 t -1 FX 株価 t 金利 t -4 GDP FX t-2

12.

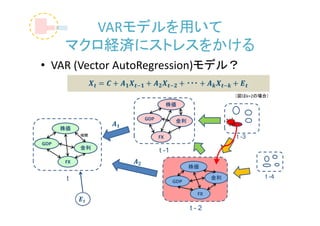

VARモデルを用いて

マクロ経済にストレスをかける • VAR (Vector AutoRegression)モデル? (図はk=2の場合) 株価 GDP 金利 株価 ショック発生!! 相関 FX t -3 GDP 金利 t -1 FX 株価 t 金利 t -4 GDP FX t-2

13.

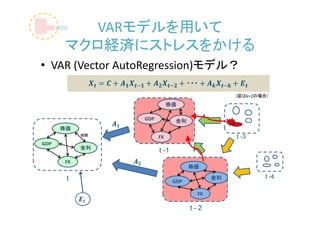

VARモデルを用いて

マクロ経済にストレスをかける • VAR (Vector AutoRegression)モデル? (図はk=2の場合) 株価 GDP 金利 株価 相関 FX t -3 GDP 金利 t -1 FX 株価 t 金利 t -4 GDP FX t-2

14.

VARモデルを用いて

マクロ経済にストレスをかける • VAR (Vector AutoRegression)モデル? (図はk=2の場合) 株価 GDP 金利 株価 相関 FX t -3 GDP 金利 t -1 FX 株価 t 金利 t -4 GDP FX t-2

15.

VARモデルを用いて

マクロ経済にストレスをかける • VAR (Vector AutoRegression)モデル? (図はk=2の場合) ショックの伝播!! 株価 GDP 金利 株価 相関 FX t -3 GDP 金利 t -1 FX 株価 t 金利 t -4 GDP FX t-2

16.

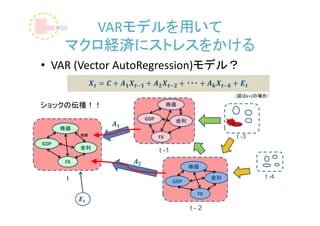

VARモデルを用いて

マクロ経済にストレスをかける • VAR (Vector AutoRegression)モデル? ショックの伝播!!

17.

VARモデルを用いて

マクロ経済にストレスをかける • VAR (Vector AutoRegression)モデル? ショックの伝播!! • 特定の時点で特定のマクロ指標に起こったショックが、将 来にわたってその他のマクロ指標にどのようにショックを 伝播していくかをシュミレーションできる

18.

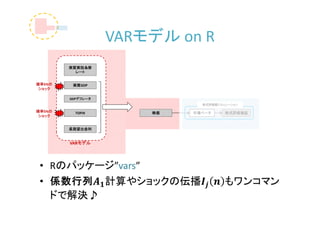

VARモデル on R

実質実効為替 レート 確率5%の 実質GDP ショック GDPデフレータ 株式評価額シミュレーション 確率5%の TOPIX 株価 市場ベータ 株式評価損益 ショック 長期貸出金利 VARモデル

19.

VARモデル on R • 実装例 •

データは前もってRFinanceYJパッケージや、日銀、内閣府の HPから収集しておく (← 良い取集パッケージがあれば教えてください) #パッケージvars library(vars) #データはあらかじめ用意 datafile <- read.csv("data.csv") #VAR関数でファクターの較正 p2ct<-VAR(datafile,p=2,type="both") #ショック伝播の関数をirf関数で算出 var.irf <- irf(p2ct, response=c("EFEXRIND","REGDP","GDPDEF","TOPIX","LPRIMR_LOG"), n.ahead=19, boot=F) #実質GDPとTOPIXへのそれぞれのショック shock.ByrealGDP <- var.irf$irf$REGDP shock.ByTOPIX <- var.irf$irf$TOPIX shock <- shock.ByrealGDP + shock.ByTOPIX shockToTOPIX <- shock[,4]

20.

VARモデル on R #predict関数で将来のマクロ指標を予測 pp2ct <-

predict(p2ct,n.ahead=20) TOPIXfcstn <- pp2ct$fcst$TOPIX[,1] #ショック後のTOPIXとして5%ショックを与えたものを算出 TOPIXfcstnAfterShock <- TOPIXfcstn + shockToTOPIX * (-1.64) TOPIXfcst <- c(datafile[,4],TOPIXfcstn) TOPIXfcstAfterShock <- c(datafile[,4], TOPIXfcstnAfterShock) #ここからエクセル作業 excel.w <- function(dat){ write.table(dat, "clipboard", sep="¥t", row.names = FALSE) } excel.w(TOPIXfcst) #ここで一度エクセルに貼り付け excel.w(TOPIXfcstAfterShock) #再度エクセルに貼り付け

21.

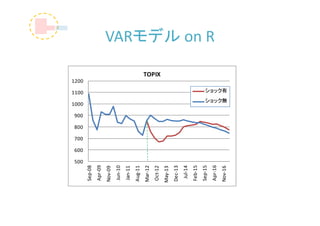

500

600 700 800 900 1000 1100 1200 Sep‐08 Apr‐09 Nov‐09 Jun‐10 Jan‐11 Aug‐11 Mar‐12 Oct‐12 TOPIX May‐13 Dec‐13 Jul‐14 Feb‐15 Sep‐15 VARモデル on R Apr‐16 Nov‐16 ショック無 ショック有

22.

銀行ごとの株式評価損益分析

実質実効為替 レート 確率5%の 実質GDP ショック GDPデフレータ 株式評価額シミュレーション 確率5%の TOPIX 株価 市場ベータ 株式評価損益 ショック 長期貸出金利 VARモデル マクロ経済指標を用いた分析 銀行ごとの分析

23.

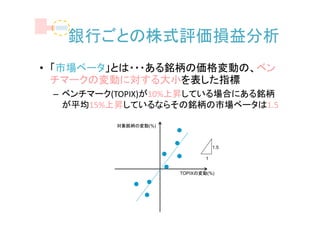

銀行ごとの株式評価損益分析 • 「市場ベータ」とは・・・ある銘柄の価格変動の、ベン

チマークの変動に対する大小を表した指標 – ベンチマーク(TOPIX)が10%上昇している場合にある銘柄 が平均15%上昇しているならその銘柄の市場ベータは1.5 対象銘柄の変動(%) 1.5 1 TOPIXの変動(%)

24.

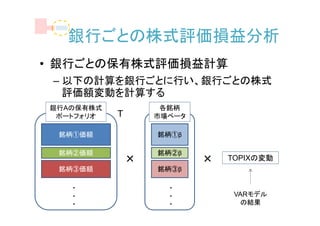

銀行ごとの株式評価損益分析 • 銀行ごとの保有株式評価損益計算 –

以下の計算を銀行ごとに行い、銀行ごとの株式 評価額変動を計算する 銀行Aの保有株式 各銘柄 ポートフォリオ T 市場ベータ 銘柄①価額 銘柄①β 銘柄②価額 銘柄②β × × TOPIXの変動 銘柄③価額 銘柄③β ・ ・ ・ ・ VARモデル ・ ・ の結果

25.

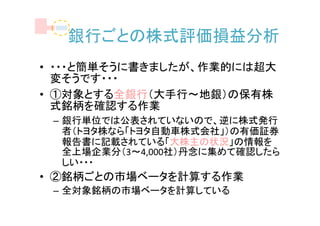

銀行ごとの株式評価損益分析 • ・・・と簡単そうに書きましたが、作業的には超大

変そうです・・・ • ①対象とする全銀行(大手行~地銀)の保有株 式銘柄を確認する作業 – 銀行単位では公表されていないので、逆に株式発行 者(トヨタ株なら「トヨタ自動車株式会社」)の有価証券 報告書に記載されている「大株主の状況」の情報を 全上場企業分(3~4,000社)丹念に集めて確認したら しい・・・ • ②銘柄ごとの市場ベータを計算する作業 – 全対象銘柄の市場ベータを計算している

26.

銀行ごとの株式評価損益分析

on R • 実装例 • 実際の銀行の保有銘柄を調べるのはあまりにも面倒なので、 今回は仮想銀行がIT株、インフラ株、製造業株、小売業株を 25億円ずつ持っているとしてこの銀行にショックを与える library(RFinanceYJ) #指標(TOPIX) 998405 ST0 <- quoteStockTsData("998405",since="2007-01-01", time.interval="monthly") #IT株 ヤフージャパン 4689 ST1 <- quoteStockTsData("4689",since="2007-01-01", time.interval="monthly") #インフラ株 JR東日本 9020 ST2 <- quoteStockTsData("9020",since="2007-01-01", time.interval="monthly") #製造業株 トヨタ 7203 ST3 <- quoteStockTsData("7203",since="2007-01-01", time.interval="monthly") #小売株 ローソン 2651 ST4 <- quoteStockTsData("2651",since="2007-01-01", time.interval="monthly") ST <-data.frame(ST0=ST0[,5],ST1=ST1[,7],ST2=ST2[,7],ST3=ST3[,7],ST4=ST4[,7]) #変動率の計算 IncST <- ST[2:70,]/ST[1:69,]-1

27.

銀行ごとの株式評価損益分析

on R #それぞれのβの計算 ST1.lm <- lm(ST1~ST0, data=IncST) ST1.beta <- ST1.lm$coefficients[2] ST2.lm <- lm(ST2~ST0, data=IncST) ST2.beta <- ST2.lm$coefficients[2] ST3.lm <- lm(ST3~ST0, data=IncST) ST3.beta <- ST3.lm$coefficients[2] ST4.lm <- lm(ST4~ST0, data=IncST) ST4.beta <- ST4.lm$coefficients[2] ST.beta <- rbind(ST1.beta, ST2.beta, ST3.beta, ST4.beta) #TOPIXへのショック1に対する、仮想銀行の資産(銘柄ST1~ST4が25億ずつで100億)の変動額の算出 STVariance <- as.numeric( 10^10 * t(as.matrix(rep(0.25,4)))%*%as.matrix(ST.beta)) #VARモデルでのショックから1年後(4四半期後)のTOPIXの下落率 TOPIXvar.1yrAfterShock <- TOPIXfcstAfterShock[nrow(datafile)+4]/datafile$TOPIX[nrow(datafile)]-1 #対象とする銀行の保有株式評価損 STLoss <- STVariance * TOPIXvar.1yrAfterShock

28.

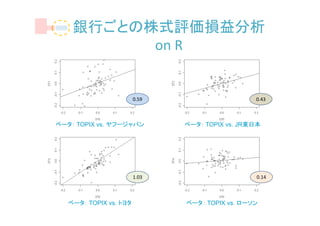

銀行ごとの株式評価損益分析

on R 0.59 0.43 ベータ: TOPIX vs. ヤフージャパン ベータ: TOPIX vs. JR東日本 1.03 0.14 ベータ: TOPIX vs. トヨタ ベータ: TOPIX vs. ローソン

29.

銀行ごとの株式評価損益分析

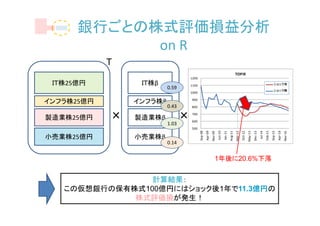

on R T TOPIX 1200 IT株25億円 IT株β 1100 ショック有 0.59 ショック無 1000 インフラ株25億円 インフラ株β 900 0.43 800 製造業株25億円 × 製造業株β 1.03 × 700 600 500 Apr‐09 Apr‐16 Sep‐08 Feb‐15 Sep‐15 Jun‐10 Jul‐14 Mar‐12 Dec‐13 Aug‐11 Oct‐12 Nov‐09 Jan‐11 Nov‐16 May‐13 小売業株25億円 小売業株β 0.14 1年後に20.6%下落 計算結果: この仮想銀行の保有株式100億円にはショック後1年で11.3億円の 株式評価損が発生!

30.

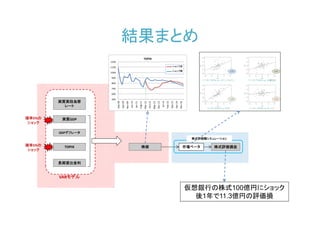

結果まとめ

TOPIX 1200 1100 ショック有 ショック無 1000 900 800 700 600 500 実質実効為替 Apr‐09 Apr‐16 Sep‐08 Feb‐15 Sep‐15 Jun‐10 Jul‐14 Mar‐12 Dec‐13 Aug‐11 Oct‐12 Nov‐09 Jan‐11 Nov‐16 May‐13 レート 確率5%の 実質GDP ショック GDPデフレータ 株式評価額シミュレーション 確率5%の TOPIX 株価 市場ベータ 株式評価損益 ショック 長期貸出金利 VARモデル 仮想銀行の株式100億円にショック 後1年で11.3億円の評価損

31.

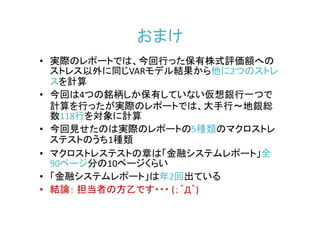

おまけ • 実際のレポートでは、今回行った保有株式評価額への

ストレス以外に同じVARモデル結果から他に2つのストレ スを計算 • 今回は4つの銘柄しか保有していない仮想銀行一つで 計算を行ったが実際のレポートでは、大手行~地銀総 数118行を対象に計算 • 今回見せたのは実際のレポートの5種類のマクロストレ ステストのうち1種類 • マクロストレステストの章は「金融システムレポート」全 90ページ分の10ページくらい • 「金融システムレポート」は年2回出ている • 結論: 担当者の方乙です・・・ (;´Д`)

Download

![VARモデル on R

• 実装例

• データは前もってRFinanceYJパッケージや、日銀、内閣府の

HPから収集しておく

(← 良い取集パッケージがあれば教えてください)

#パッケージvars

library(vars)

#データはあらかじめ用意

datafile <- read.csv("data.csv")

#VAR関数でファクターの較正

p2ct<-VAR(datafile,p=2,type="both")

#ショック伝播の関数をirf関数で算出

var.irf <- irf(p2ct, response=c("EFEXRIND","REGDP","GDPDEF","TOPIX","LPRIMR_LOG"), n.ahead=19, boot=F)

#実質GDPとTOPIXへのそれぞれのショック

shock.ByrealGDP <- var.irf$irf$REGDP

shock.ByTOPIX <- var.irf$irf$TOPIX

shock <- shock.ByrealGDP + shock.ByTOPIX

shockToTOPIX <- shock[,4]](https://image.slidesharecdn.com/tokyoroct20121019-121019081720-phpapp01/85/TokyoR_-R-19-320.jpg)

![VARモデル on R

#predict関数で将来のマクロ指標を予測

pp2ct <- predict(p2ct,n.ahead=20)

TOPIXfcstn <- pp2ct$fcst$TOPIX[,1]

#ショック後のTOPIXとして5%ショックを与えたものを算出

TOPIXfcstnAfterShock <- TOPIXfcstn + shockToTOPIX * (-1.64)

TOPIXfcst <- c(datafile[,4],TOPIXfcstn)

TOPIXfcstAfterShock <- c(datafile[,4], TOPIXfcstnAfterShock)

#ここからエクセル作業

excel.w <- function(dat){

write.table(dat, "clipboard", sep="¥t", row.names = FALSE)

}

excel.w(TOPIXfcst)

#ここで一度エクセルに貼り付け

excel.w(TOPIXfcstAfterShock)

#再度エクセルに貼り付け](https://image.slidesharecdn.com/tokyoroct20121019-121019081720-phpapp01/85/TokyoR_-R-20-320.jpg)

![銀行ごとの株式評価損益分析

on R

• 実装例

• 実際の銀行の保有銘柄を調べるのはあまりにも面倒なので、

今回は仮想銀行がIT株、インフラ株、製造業株、小売業株を

25億円ずつ持っているとしてこの銀行にショックを与える

library(RFinanceYJ)

#指標(TOPIX) 998405

ST0 <- quoteStockTsData("998405",since="2007-01-01", time.interval="monthly")

#IT株 ヤフージャパン 4689

ST1 <- quoteStockTsData("4689",since="2007-01-01", time.interval="monthly")

#インフラ株 JR東日本 9020

ST2 <- quoteStockTsData("9020",since="2007-01-01", time.interval="monthly")

#製造業株 トヨタ 7203

ST3 <- quoteStockTsData("7203",since="2007-01-01", time.interval="monthly")

#小売株 ローソン 2651

ST4 <- quoteStockTsData("2651",since="2007-01-01", time.interval="monthly")

ST <-data.frame(ST0=ST0[,5],ST1=ST1[,7],ST2=ST2[,7],ST3=ST3[,7],ST4=ST4[,7])

#変動率の計算

IncST <- ST[2:70,]/ST[1:69,]-1](https://image.slidesharecdn.com/tokyoroct20121019-121019081720-phpapp01/85/TokyoR_-R-26-320.jpg)

![銀行ごとの株式評価損益分析

on R

#それぞれのβの計算

ST1.lm <- lm(ST1~ST0, data=IncST)

ST1.beta <- ST1.lm$coefficients[2]

ST2.lm <- lm(ST2~ST0, data=IncST)

ST2.beta <- ST2.lm$coefficients[2]

ST3.lm <- lm(ST3~ST0, data=IncST)

ST3.beta <- ST3.lm$coefficients[2]

ST4.lm <- lm(ST4~ST0, data=IncST)

ST4.beta <- ST4.lm$coefficients[2]

ST.beta <- rbind(ST1.beta, ST2.beta, ST3.beta, ST4.beta)

#TOPIXへのショック1に対する、仮想銀行の資産(銘柄ST1~ST4が25億ずつで100億)の変動額の算出

STVariance <- as.numeric( 10^10 * t(as.matrix(rep(0.25,4)))%*%as.matrix(ST.beta))

#VARモデルでのショックから1年後(4四半期後)のTOPIXの下落率

TOPIXvar.1yrAfterShock <- TOPIXfcstAfterShock[nrow(datafile)+4]/datafile$TOPIX[nrow(datafile)]-1

#対象とする銀行の保有株式評価損

STLoss <- STVariance * TOPIXvar.1yrAfterShock](https://image.slidesharecdn.com/tokyoroct20121019-121019081720-phpapp01/85/TokyoR_-R-27-320.jpg)